Herkese iyi hafta sonları,

Borsa İstanbul jeopolitik tansiyonun düşmesiyle haftayı güçlü bir yükselişle geride bıraktı. Piyasalarda TCMB'nin faiz indirim döngüsüne dair beklentiler netleşmeye başladı. Rezervlerdeki artış ve bütçe performansındaki iyileşme makroekonomik güveni destekleyen ana unsurlar olarak öne çıkıyor. Küresel tarafta ABD enflasyonundaki yavaşlama dezenflasyon sürecini teyit ediyor. Fed yetkililerinin temkinli mesajları ise faiz patikasındaki belirsizliği canlı tutuyor. Trump’ın İran hamlesini ötelemesi küresel risk iştahını toparladı. Dünya Ekonomik Forumu’nun 2026 raporu ise jeopolitik risklerin uzun süre gündemde kalacağını hatırlatıyor. Yerel varlıklara yönelik yabancı ilgisi sermaye piyasalarındaki dengelenme sürecini güçlendiriyor.

Okuma süresi: 8 dakika 18 saniye

1️⃣ Borsa İstanbul haftayı %3,83 yükselişle 12.668 puan seviyesinden tamamladı. Endeksteki bu yukarı yönlü ivmeye gıda ve teknoloji sektörleri güçlü şekilde öncülük etti. Coca-Cola İçecek hisselerindeki hareketle %9,86 değer kazanan gıda endeksi haftanın en iyi performansını sergiledi. Savunma tarafında Aselsan’ın pozitif katkısıyla teknoloji hisselerinde %8,72’lik bir artış izledik. Uzun süredir baskı altında kalan metal ana sanayi ise emtia fiyatlarındaki toparlanmayla %7,98 getiri sağlayarak nihayet nefes aldı. Altın cephesinde gram fiyatı haftalık %2,80 artışla 6.397 lira seviyesine ulaştı. Döviz piyasasında dolar 43,24 liraya sınırlı yükselirken euro haftayı yatay kapattı. Piyasalardaki bu risk iştahı büyük ölçüde jeopolitik tansiyonun düşmesinden besleniyor. ABD’nin İran’a yönelik askeri müdahale ihtimalini ötelemesi ve Tahran’dan gelen infazların durduğuna dair açıklamalar küresel risk algısını dengeledi.

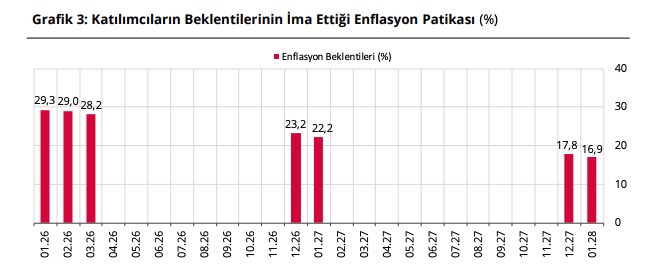

2️⃣ TCMB piyasa katılımcıları anketi, 2026 yılı için enflasyon beklentilerinin sınırlı da olsa gerilemeye devam ettiğini gösteriyor. Cari yıl sonu TÜFE beklentisi %23,35’ten %23,23 seviyesine çekilirken 12 ay sonrası için %22,20 öngörülüyor. Piyasa aktörleri Merkez Bankası’nın gevşeme döngüsünde vites artırmasını bekliyor. Ocak ve Mart toplantıları için konsensüs 150’şer baz puanlık faiz indirimi yönünde oluştu. Politika faizinin %36,50 seviyesine çekilmesi beklenirken yıl sonu dolar/TL tahmini 51,17 olarak güncellendi. %3,9’luk büyüme beklentisinin korunması ise sıkı para politikasına rağmen ekonomik aktivitenin direncini sürdüreceğine dair rasyonel bir iyimserliğe işaret ediyor.

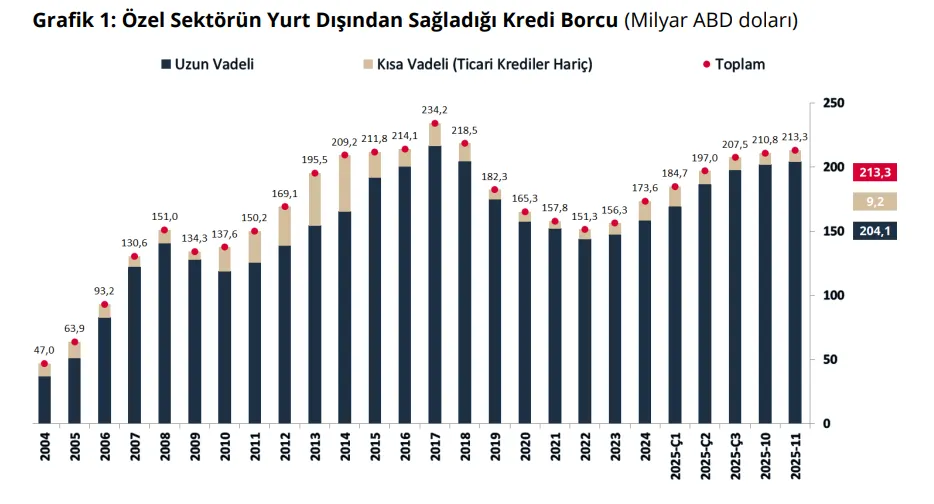

3️⃣ Özel sektörün dış borç stoku Kasım ayında 2,4 milyar dolarlık artışla 213,3 milyar dolara yükseldi. Artışın ana sürükleyicisi 204,1 milyar dolara ulaşan uzun vadeli krediler oldu. Hem finansal hem de reel sektör kuruluşlarının borçlanma iştahı paralel bir seyir izleyerek dengeli bir yükseliş sergiledi. Uzun vadeli borçlarda %57,8 ile doların baskınlığı sürerken, kısa vadeli yükümlülüklerde %54,7 ile Türk lirasının ağırlık kazanması dikkat çekici bir detay olarak öne çıkıyor. Toplam borcun 65,2 milyar dolarlık kısmının önümüzdeki bir yıl içinde itfa edilecek olması ise dış finansman ihtiyacının kritik seviyesini koruduğuna işaret ediyor. Döviz kompozisyonundaki bu yapı, kur oynaklığının şirket bilançoları üzerinde hala en temel risk faktörü olduğunu bizlere bir kez daha hatırlatıyor.

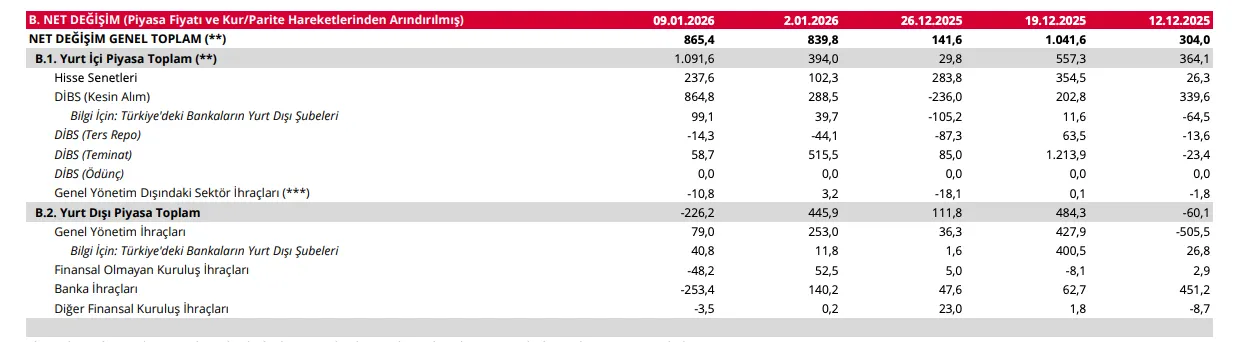

4️⃣ TCMB rezervlerinde güçlü artış ivmesini takip ediyoruz. Toplam rezervler 9 Ocak haftasında 7 milyar dolar yükselişle 196,1 milyar dolar seviyesine ulaştı. Net uluslararası rezervler ise 6 milyar dolarlık artışla 82,8 milyar dolara çıktı. Yurt içi yerleşiklerin yabancı para mevduatları kur etkisinden arındırılmış bazda 520 milyon dolar azaldı. Bu azalışta tüzel kişilerin 876 milyon dolarlık döviz satışı ana belirleyici oldu. Gerçek kişiler tarafında ise döviz mevduatları gerilerken altın talebi 1,3 milyar dolara yaklaşan bir artışla ön plana çıktı. Mevcut veriler hanehalkının portföy tercihlerinde altının ağırlığını koruduğunu gösteriyor. Yabancı yatırımcıların Türk varlıklarına olan ilgisi 2026 yılının ikinci haftasında da sürdü. 5-9 Ocak haftasında hisse senedi piyasasına 238 milyon dolar, tahvil tarafına ise 865 milyon dolarlık net giriş gerçekleşti.

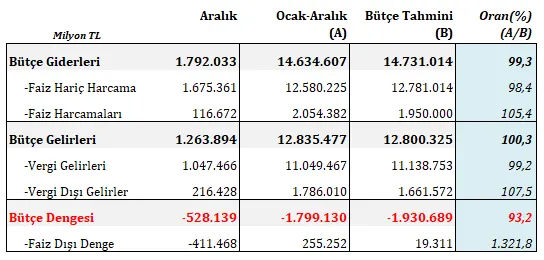

5️⃣ Merkezi yönetim bütçesi 2025 yılını 1 trilyon 799,1 milyar TL açıkla kapatarak önceki yıla göre 307 milyar TL'lik bir iyileşme sağladı. En kritik veri, faiz dışı dengenin Ocak 2023’ten bu yana ilk kez fazla vermesi oldu. 12 aylık kümülatif faiz dışı fazla 255,2 milyar TL seviyesine ulaştı. Vergi gelirleri %51,25 artarak %30,89 seviyesindeki yıllık enflasyonun üzerinde bir performans sergiledi. Gelir vergisindeki %84,15’lik sıçrama bütçe gelirlerini yukarı taşıyan ana sürükleyici oldu. Yılın ikinci yarısında güçlenen vergi performansı bütçe disiplinine doğrudan katkı verdi. Gider tarafında faiz yükü belirleyici bir unsur olmaya devam ediyor. Faiz harcamaları yıllık %61,7 artışla bütçe hedefinin %105,4'üne ulaştı.

6️⃣ Dünya Ekonomik Forumu’nun 2026 raporu, küresel görünümün ana temasını belirsizlik olarak tanımlıyor. Jeoekonomik çatışmalar, kısa vadede en ciddi risk kategorisinde zirveye yerleşti. Katılımcı liderlerin yarısı önümüzdeki iki yılı çalkantılı ve fırtınalı bir süreç olarak bekliyor. Jeopolitik gerilimlerin listede sekiz basamak yükselmesi, sermaye hareketlerinin artık güvenlik odaklı şekilleneceğini gösteriyor. Kısa vadede silahlı çatışmalar ve dezenformasyon piyasa oynaklığını besleyen unsurlar olarak öne çıkıyor. On yıllık perspektifte ise aşırı hava olayları ve biyoçeşitlilik kaybı temel tehdit olmaya devam ediyor. Büyük güçlerin etki alanı arayışı küresel işbirliğini zorlaştırırken, yatırımcılar için risk yönetimini stratejinin merkezine koyan yeni bir rekabet düzeni şekilleniyor.

7️⃣ ABD'de çekirdek TÜFE, aralık ayında aylık %0,2 artışla beklentilerin altında kalarak enflasyonda düşüş eğiliminin sürdüğüne dair güçlü bir sinyal verdi. Yıllık bazda %2,6 seviyesine gerileyen çekirdek enflasyon, son dört yılın en düşük seviyelerini test ederken, hükümet kapanması kaynaklı veri bozulmalarının ardından dezenflasyon sürecinin rayına oturduğu görülüyor. Gıda ve enerji dışı mal fiyatlarındaki durgunluk, gümrük tarifelerinin tüketici üzerindeki etkisinin öngörülenden daha sınırlı kaldığını kanıtlarken; barınma maliyetlerindeki kısmi toparlanma manşet enflasyonun ana taşıyıcısı olmaya devam ediyor. Fed Başkanı Powell’ın üzerindeki "daha hızlı faiz indirimi" yönündeki siyasi baskı sürerken, tahvil piyasasında 10 yıllık getirilerin sınırlı tepkisi yatırımcıların hala temkinli bir bekleyiş içinde olduğunu gösteriyor.

8️⃣ ABD Başkanı Trump’ın İran’a yönelik olası bir askeri müdahaleyi şimdilik askıya aldığına dair sinyalleri, global piyasalarda jeopolitik tansiyonu bir miktar yatıştırdı. Trump, Tahran yönetiminin protestolara yönelik sert müdahaleleri durduracağına dair karşı taraftan önemli bilgiler aldığını belirterek, süreci yakından izleyeceğini ifade etti. ABD’nin bölgedeki askeri personelini yeniden konuşlandırması ve daha önce gündeme gelen kapsamlı operasyon seçenekleri, risk primini yüksek tutmaya devam ediyor. Özellikle enerji koridorları üzerindeki potansiyel baskı ve İran'daki halk ayaklanmasının bölgesel istikrar üzerindeki etkileri, yatırımcıların radarında kalmayı sürdürüyor.

9️⃣ Fed kanadından gelen son açıklamalar, faiz indirim sürecinde bir pas süreci ihtimalini kuvvetlendiriyor. İşgücü piyasasındaki direnç ve enflasyonun %2 hedefinden uzak seyri, yetkilileri temkinli olmaya itiyor. Chicago Fed Başkanı Goolsbee, büyümenin sağlam olduğunu belirterek önceliği fiyat istikrarına verdi. Kansas City Fed Başkanı Schmid ve Atlanta Fed Başkanı Bostic, kısıtlayıcı para politikasının bir süre daha korunması gerektiğini savunarak aceleci adımlara karşı uyardı. San Francisco ve Philadelphia başkanları da faizlerin sabit tutulmasına yeşil ışık yakan mesajlar paylaştı. Richmond Fed Başkanı Barkin’in tüketicilerin fiyat artışlarına karşı artan direncine yönelik tespiti, şirket kârlılıkları üzerindeki baskının sürdüğünü gösteriyor.

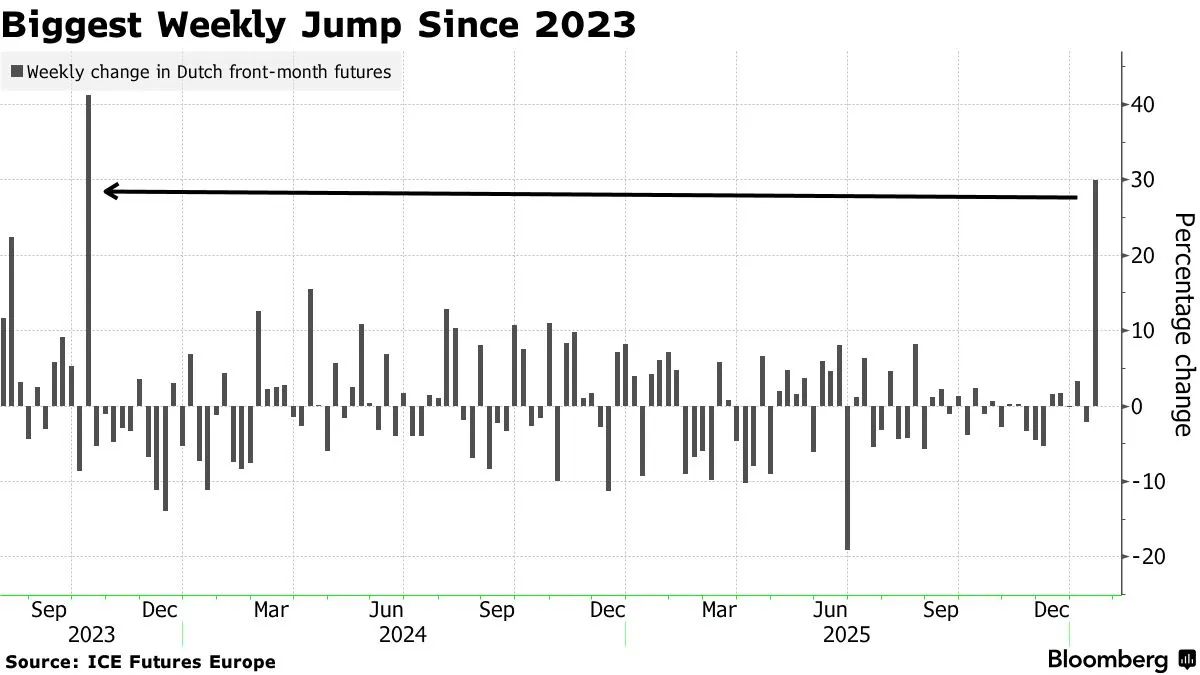

1️⃣ Avrupa doğal gaz fiyatları, dondurucu soğuklar ve yatırımcıların kısa pozisyon kapatma telaşıyla bu hafta %30 yükselerek son iki yılın en keskin artışını kaydetti. Kıtanın gaz depolama tesislerindeki doluluk oranı %52 ile beş yıllık ortalama olan %67’nin oldukça altında seyrediyor. Bu düşük seviyeler gelecek yaz dönemi için stoklama risklerini ve dolayısıyla maliyet baskısını artırıyor. Mevcut ralli sadece enerji sektörünü değil, enflasyon endişeleri kanalıyla tahvil piyasalarını da etkilemeye başladı. Norveç akışının stabil kalmasına rağmen Sibirya soğukları ve İran merkezli jeopolitik riskler arz-talep dengesindeki kırılganlığı derinleştiriyor. Avrupa’nın eski esnekliğini kaybetmesi ve küresel LNG rekabetine bağımlı hale gelmesi, fiyatların hava değişimlerine karşı aşırı duyarlı kalmasına neden oluyor.

2️⃣ Fitch Ratings petrol piyasasında artan jeopolitik gerginliğe rağmen arz fazlasının fiyatları baskılamaya devam edeceğini öngörüyor. 2026 yılında günlük arzın 2,5 milyon varil artması beklenirken talep artışının sadece 0,8 milyon varilde kalması piyasadaki yapısal dengesizliği derinleştiriyor. İran ve Rusya üzerindeki yaptırımların ihracat rotalarını Doğu'ya kaydırması küresel tedarik zincirindeki ani kopuş riskini azaltıyor. Venezuela'nın devasa rezervlerine rağmen üretim kapasitesinin kronik şekilde sınırlı kalması arz tarafındaki aşağı yönlü riskleri yönetilebilir kılıyor. OPEC’in hacim veya değer odaklı stratejik tercihi piyasanın yönü için en kritik değişken olacak. Mevcut tabloda jeopolitik risklerin yarattığı yukarı yönlü potansiyel, devasa arz fazlası duvarına çarpmaya aday görünüyor.

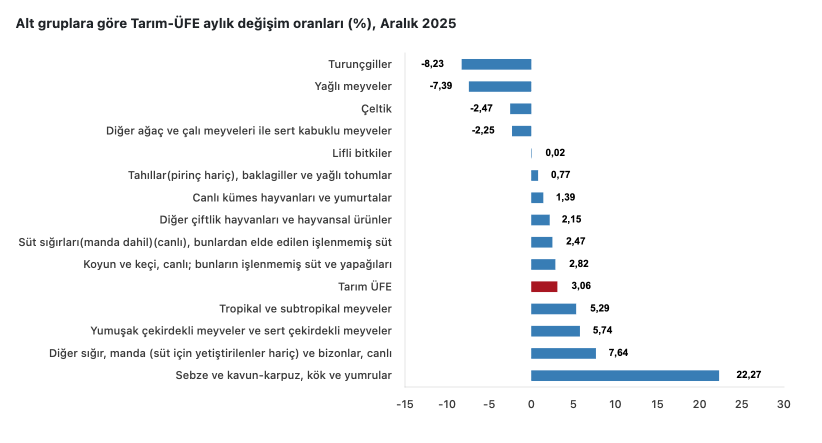

3️⃣ Tarım ÜFE aralık ayında aylık %3,06 artış kaydederek yıllık bazda %36,01 seviyesine ulaştı. 12 aylık ortalamalara göre %37,47 olarak gerçekleşen endeks, tarımsal üretim maliyetlerindeki artışın sürdüğünü teyit ediyor. Alt sektörlerde balıkçılık ürünleri %6,25 ile en yüksek aylık artışı sergilerken, tarım ve avcılık ürünleri %3 yükseliş gösterdi. Tek yıllık bitkisel ürünlerde aylık %8,57, canlı hayvanlarda ise %3,59 değer kazancı izlendi. Çok yıllık bitkisel ürünler %1,32’lik sınırlı bir gerilemeyle ana gruplardan ayrıştı. Sebze ve kavun-karpuz grubu aylık %22,27’lik artışla kısa vadeli en güçlü ivmeyi yakaladı. Meyve grubundaki yıllık %125,68’lik yükseliş ise üretim maliyetlerindeki kronik baskının şiddetini yansıtıyor.

4️⃣ Alüminyum fiyatları Londra Metal Borsası’nda birim başına 3 bin 225 doları test ederek Nisan 2022 sonrası en yüksek seviyesini gördü. Yıla hızlı bir giriş yapan metal, 2026’nın ilk 15 gününde yüzde 6,4 değer kazandı. Fed’in faiz indirim döngüsüne dair beklentiler ve doların küresel bazdaki zayıf seyri bu ralliyi besliyor. Arz tarafında madenlerdeki üretim aksaklıkları ve kapasite kısıtlamaları fiyatlar üzerinde yukarı yönlü baskı oluşturuyor. Bakırdaki güçlenmeyle eş zamanlı hareket eden alüminyum, geleneksel inşaat ve otomotiv sektörlerinin ötesinde yeşil enerji için de vazgeçilmez bir hammadde niteliğinde. Güneş panelleri, elektrikli araç bataryaları ve yapay zeka odaklı veri merkezlerinden gelen yoğun talep artışı alıcılı seyri destekliyor.

5️⃣ Küresel sıcaklık artışı 2025 yılında sanayi öncesi ortalamanın 1,47 derece üzerine çıkarak tarihin en sıcak üçüncü yılını geride bıraktı. 2023-2025 dönemi, kritik 1,5 derece sınırının ortalamada aşıldığı ilk üç yıllık blok olarak kayıtlara geçerek iklim krizindeki kötüleşmeyi net bir şekilde ortaya koydu. Paris Anlaşması’nda belirlenen 1,5 derece hedefinin 2030 yılına kadar kalıcı olarak aşılma riski, öngörülenden on yıl daha erken bir takvimi işaret ediyor. Son 11 yılın tarihteki en sıcak yıllar olması, aşırı hava olaylarını bir istisna olmaktan çıkarıp küresel bir standart haline getirdi. Bilimsel veriler, artık krizi durdurma aşamasından ziyade bu kaçınılmaz aşımın etkilerini ve ekonomik maliyetlerini yönetme evresine geçtiğimizi gösteriyor.

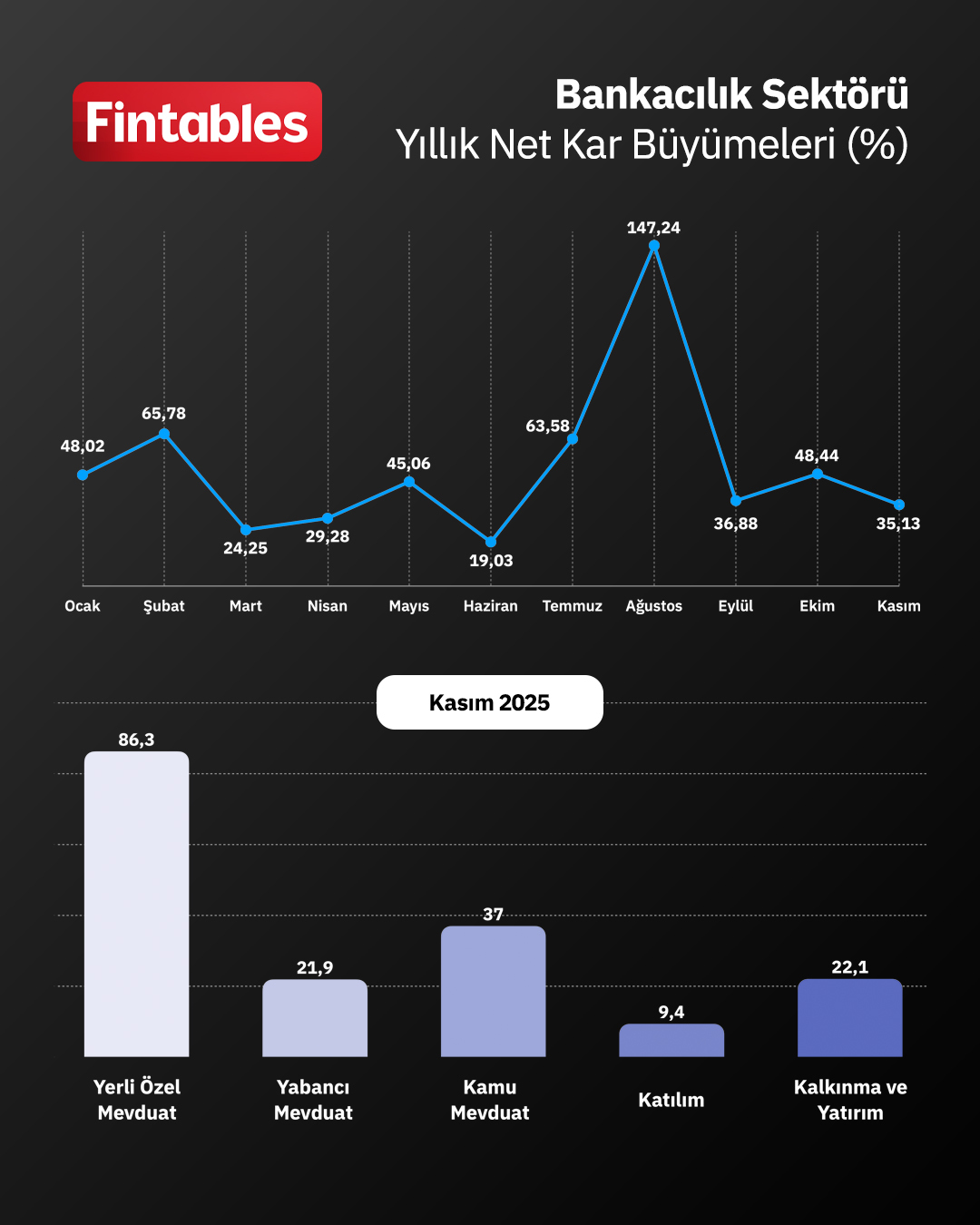

6️⃣ Bankacılık sektörü bültenimizi yayımladık. Sektör, kasım ayında net kârını yıllık %35 artışla 91,2 milyar TL seviyesine taşıdı. Aylık bazda kârlılıkta %11'lik yükseliş görülürken kamu bankaları %59 büyüme ile lokomotif rolü üstlendi. Ancak takipteki kredi oranı aralık ayı itibarıyla %2,58’e yükselerek yukarı yönlü eğilimini korudu. Toplam kredi hacmi Aralık ayında %4,4 artarken büyüme ivmesi hem tüketici hem ticari segmentte belirginleşti. Kredi ve mevduat faizlerindeki gerileme eğilimi devam etse de ticari kredi ve 3 aylık mevduat makası %5,48’e genişledi. TL cinsi kredilerdeki %4,9’luk artış ise iç piyasadaki finansman talebinin canlılığını teyit ediyor.

7️⃣ Merkezi Kayıt Kuruluşu’nun (MKK) açıkladığı 2025 sonu verileri, sermaye piyasalarının hem hacim hem de derinlik kazandığını gösteriyor. Toplam menkul kıymet değeri 28,96 trilyon liraya ulaşırken bakiyeli yatırımcı sayısı 10,6 milyon eşiğini geçti. Geçen yıl piyasaya dahil olan 1,8 milyon yeni yatırımcının ağırlıklı olarak 21-40 yaş grubundan gelmesi, borsa tabanının gençleştiğini ve dinamizmini koruduğunu kanıtlıyor. Reel sektörün finansman arayışında 18 halka arz ile 43,87 milyar liralık kaynak yaratılması borsa-ekonomi bağını güçlendirdi. Yatırım fonlarının 8,52 trilyon liralık büyüklüğe ulaşması ise bireysel tasarrufların artık daha profesyonel mecralara kaydığını net şekilde ortaya koyuyor.

1️⃣ TAV Havalimanları, Tiflis Havalimanı’nın işletme süresini 2031 sonuna kadar uzattığını açıkladı. Daha önce 2027 başında dolacak olan imtiyaz süresi, Gürcistan hükümetiyle imzalanan sözleşmeyle yaklaşık beş yıl daha ileriye taşındı. Şirket, 2026-2027 döneminde kapasiteyi iki katına çıkaracak 150 milyon dolarlık kapsamlı bir yatırım ajandası yürütecek. Yeni dönemde kira bedeli yolcu ücretinin %30’u olarak belirlenirken, 25 milyon dolarlık peşin ödemeye rağmen Holding’e temettü akışında bir kesinti öngörülmüyor. Terminal alanının genişletilmesi ve altyapının modernize edilmesi, havalimanının 10 milyon yolcu kapasitesini aşmasını sağlayacak.

2️⃣ Pegasus, aralık trafik verilerine göre operasyonel gücünü ve kapasite artışını rakamlara yansıtmayı başardı. Toplam misafir sayısı yıllık %17 artışla 3,62 milyon seviyesine ulaştı. 2025 yılının tamamında kümülatif yolcu sayısı ise %15 yükselerek 43,26 milyon olarak gerçekleşti. Aralık ayında toplam doluluk oranı 1,7 puanlık iyileşme ile %86,9 seviyesine çıktı. Dış hatlar %18’lik yolcu artışı ile büyümenin ana motoru olmayı sürdürürken, iç hatlarda doluluk oranının %92,5’e ulaşması oldukça yüksek bir verimliliğe işaret ediyor. Arz edilen koltuk kilometre (ASK) verisindeki kümülatif %17’lik artış, şirketin filo genişletme stratejisinin taleple dengeli ilerlediğini teyit ediyor.

3️⃣ Emlak Konut GYO 2026 yılı operasyonel ve finansal hedeflerini duyurdu. Şirket bu dönemde 950 bin metrekare alana sahip 7.801 bağımsız bölümün satışını yapmayı hedefliyor. Bu satışlardan KDV hariç 135,2 milyar TL ön satış geliri öngörülüyor. Ayrıca arsa stok satışlarından 10,2 milyar TL gelir elde edilmesi bekleniyor. İstanbul, Ankara, İzmir ve Aydın lokasyonlarını kapsayan yaklaşık 60 adet ihale planlanıyor. Teslimat süreçleri ve inşaat ilerlemelerine bağlı olarak 2026 yıl sonu net kâr hedefi 13,1 milyar TL olarak açıklandı. Şirket 2025 yılında ise 104,1 milyar TL ön satış gerçekleştirerek başlangıç hedefini %135 oranında aşmıştı.