Herkese iyi hafta sonları,

Borsa İstanbul zayıf başladığı haftayı güçlü tamamladı. BIST 100, haftanın ilk 2 gününde gerileyerek 14.122 puana kadar indikten sonra çarşamba günü yönünü yukarı çevirdi ve haftayı %1,01 primle 14.417 puandan kapattı. Bankacılık endeksi haftayı %3,69 kayıpla tamamlarken teknoloji %6,92, sanayi ise %2,39 yükseldi. Özellikle Aselsan, Tüpraş ve Türk Hava Yolları gibi büyük hisseler endekste belirleyici oldu. Hafta boyunca para bankalardan çıkıp sanayi ve teknolojiye yöneldi.

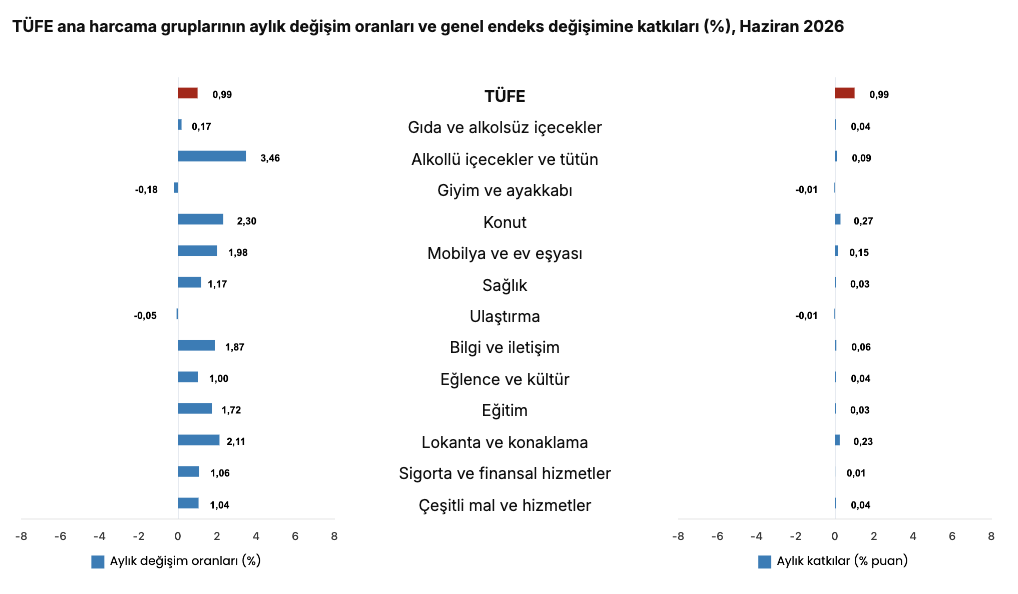

Haftanın en kritik gelişmesi ise cuma sabahı açıklanan haziran enflasyonuydu. TÜFE aylık %0,99 ile son altı ayın en düşük artışını kaydederken yıllık enflasyon %32,11’e geriledi. Buna karşın çekirdek göstergeler manşete göre daha dirençli kalmayı sürdürdü. Brent petrolün savaş öncesi seviyelerine dönmesi ve tarımsal emtia fiyatlarındaki geri çekilme dezenflasyon sürecini desteklerken, konut grubundaki %45’in üzerindeki yıllık artış hizmet tarafındaki katılığın devam ettiğini gösterdi.

Önümüzdeki hafta ise gözler 7-8 Temmuz’daki Ankara NATO Zirvesi'ne çevrilecek. Savunma sanayi açısından zirveden çıkacak mesajlar, para politikası tarafında ise enflasyonun ardından şekillenecek faiz beklentileri haftanın ana gündemini oluşturacak.

Okuma süresi: 5 dakika 16 saniye

1️⃣ BIST 100 haftayı %1,01 yükselişle 14.417 puandan tamamladı. Teknoloji endeksi %6,92 ile haftanın en güçlü performansını sergileyerek önceki haftaki sert satışları geri alırken, sanayi %2,39 yükseldi. Buna karşılık dün gelen enflasyon verisinin ardından derinleşen satışlarla bankacılık %3,69 gerileyerek en zayıf ana sektör oldu, holding endeksi ise yatay seyretti. Yükselişi finans yerine sanayi ve teknoloji hisselerinin taşıması, faizlerin uzun süre yüksek kalacağı beklentisinin bankacılık kârlılığı üzerindeki baskısıyla uyumlu bir görünüm sundu. Kur tarafında ise hafta sakin geçti. Dolar/TL %0,39 artışla 46,80’e, euro/TL ise %0,84 yükselişle 53,52’ye ulaştı.

2️⃣ Haftanın en önemli verisi haziran enflasyonuydu. TÜFE aylık %0,99 ile piyasa beklentisinin hafif altında gerçekleşerek son altı ayın en düşük artışını kaydetti, yıllık enflasyon ise %32,11’e geriledi. Ancak verinin alt kırılımı daha temkinli bir tablo çizdi. Çekirdek C endeksi aylık %1,46 ile manşetin belirgin üzerinde kalırken, fiyatlama davranışındaki katılığın sürdüğünü gösterdi. Aylık enflasyona en yüksek katkı konut ve lokanta-oteller grubundan gelirken, konutta yıllık %45,14’lük artış hizmet enflasyonundaki dirençli görünümün devam ettiğine işaret etti.

3️⃣ Üretici fiyatları tarafında ise daha rahat bir görünüm vardı. Yİ-ÜFE haziranda aylık %1,80, yıllık %28,09 olarak gerçekleşti ve yıllık üretici enflasyonu tüketici enflasyonunun yaklaşık dört puan altında kaldı. Bu tablo, hafta başında açıklanan İstanbul Ticaret Odası verileriyle de uyumluydu. Buna karşın İstanbul Toptan Eşya Endeksi’nin aylık %3 yükselmesi ve çekirdek göstergelerin manşetin üzerinde kalmayı sürdürmesi, maliyet baskılarının tamamen ortadan kalkmadığını ve dezenflasyonun henüz ekonominin geneline yayılmadığını gösteriyor.

4️⃣ Enflasyon verisi aynı zamanda 23 Temmuz’daki TCMB toplantısının da ana referansı olacak. Manşette görülen yavaşlamaya rağmen çekirdek enflasyondaki katılık nedeniyle piyasa ilk faiz indirimini büyük ölçüde sonbahara öteliyor. Goldman Sachs ise ilk indirimi 2026’nın son çeyreğinde bekliyor. Buna karşılık reel sektör üzerindeki baskı artıyor. İSO imalat PMI haziranda 47,1’e gerileyerek son 14 ayın en düşük seviyesine indi ve daralma 27. aya ulaştı. Üstelik sektörlerin büyük bölümünde girdi maliyetleri nihai ürün fiyatlarından daha hızlı artmaya devam ediyor. Yani marj baskısının devam ettiğini görüyoruz. Bu nedenle piyasalar politika faizinden önce haftalık repo ihalelerinin yeniden başlamasıyla efektif fonlama maliyetinde gelebilecek olası gevşemeyi de yakından izliyor.

5️⃣ Savaş döneminde devreye alınan piyasa tedbirleri bu hafta geri çekildi ve piyasa bunu oldukça sakin karşıladı. Açığa satış yasağının sona ermesi ve kredili işlemlerde standart öz kaynak oranına dönülmesine rağmen beklenen satış baskısı oluşmadı. Türkiye’nin beş yıllık CDS’i 221 baz puana gerilerken iki yıllık gösterge tahvil faizi yaklaşık iki buçuk ay sonra yeniden %40’ın altına indi. Haftanın sonunda Fitch’in Türk finans sektörü görünümünü “kötüleşen”e çevirmesi ve TCMB brüt rezervlerinin 13 ay sonra yeniden 150 milyar doların altına gerilemesine rağmen yabancı yatırımcı ikinci hafta üst üste hem hisse hem tahvil tarafında alıcı kaldı.

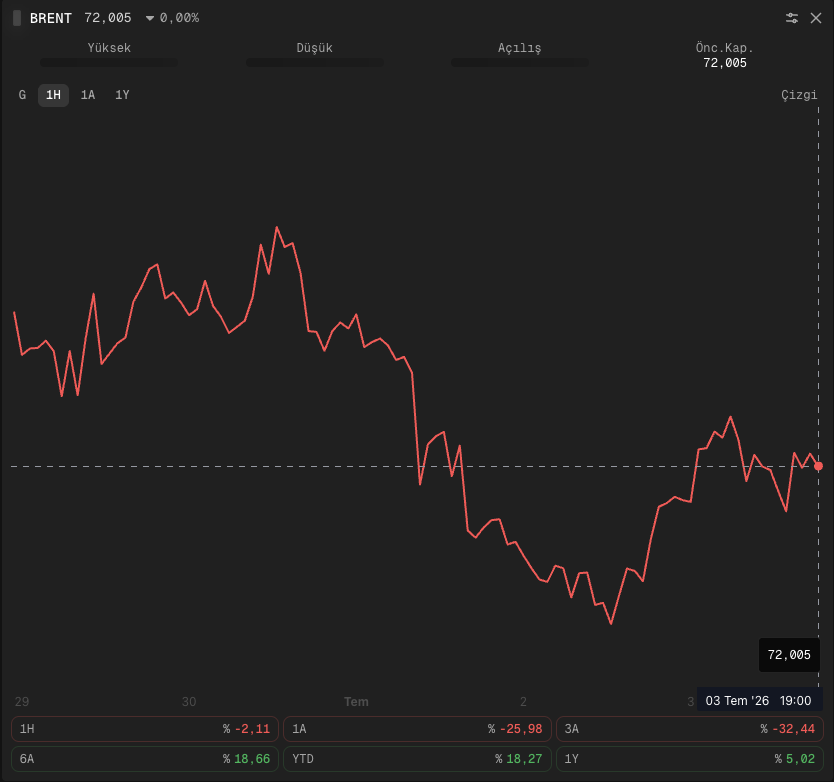

6️⃣ Jeopolitik tarafta petrol piyasası savaş riskinden çok arzın yeniden normale dönmesini fiyatladı. Hafta başında Hürmüz Boğazı’na ilişkin endişeler Brent petrolü kısa süreliğine 75 doların üzerine taşırken, hafta ilerledikçe tanker trafiğinin hızla toparlanması ve sigorta maliyetlerinin gerilemesi fiyatları yeniden aşağı çekti. Brent haftayı %2,11 düşüşle 72 dolar seviyesinde tamamlarken Morgan Stanley de üçüncü ve dördüncü çeyrek Brent beklentisini 75 dolara indirdi. Buna rağmen İran’ın ağustos ortasından itibaren geçiş ücreti uygulayabileceğine yönelik söylemleri ve deniz güvenliğine ilişkin belirsizlikler risk priminin tamamen ortadan kalkmadığını gösteriyor.

7️⃣ Küresel piyasalarda haftanın ana gündemi Fed beklentileriydi. Çekirdek PCE verisinin beklentilere paralel gelmesiyle temmuz ayında faiz artırımı ihtimali hızla gerilerken, cuma günü açıklanan haziran tarım dışı istihdam verisi yeniden tartışmaları alevlendirdi. İstihdam yalnızca 57 bin kişi artarak beklentilerin belirgin altında kaldı, önceki iki aya ilişkin veriler de aşağı yönlü revize edildi. İşsizlik oranındaki gerileme ise güçlü istihdamdan değil iş gücüne katılımın düşmesinden kaynaklandı. Veri sonrasında piyasa ikiye bölündü. Bir kesim bunun Fed’i daha güvercin bir çizgiye yaklaştıracağını savunurken, diğerleri enflasyon riskinin sürdüğünü düşünmeye devam etti. Değerli metaller haftanın sonunda bu zayıf istihdam verisinden destek buldu. Ons altın %2,29, gümüş %5,92 yükselirken risk iştahında bir iyileşme gördük.

1️⃣ Bankacılık sektörü mayısta 58,2 milyar TL net kâr açıkladı. Bu rakam aylık bazda %22, yıllık bazda ise %7 düşüşe işaret ediyor ve 2026’da aylık kârda ilk yıllık daralma oldu. Böylece ilk beş ayda kümülatif net kâr 421,8 milyar TL’ye ulaşsa da yıllık büyüme nisandaki %37,5’ten %29’a geriledi. TL kredi-mevduat makası 326 baz puana daraldı, net ticari zarar ve kambiyo zararları 45 milyar TL’den 54 milyar TL’ye çıktı, özel karşılık risk maliyeti ise 252 baz puandan 301 baz puana yükseldi. Aktif kalitesi tarafında da sektörün takipteki kredi oranı %2,8’e çıktı. Sahiplik kırılımında en zayıf grup yerli özel mevduat bankaları oldu. Mayıs kârı yıllık %39, aylık %34 geriledi ve ortalama özkaynak kârlılığı %7,3 ile veri setinin en düşük seviyesine indi.

2️⃣ BDDK, tasarruf finansman sisteminde erken teslim şartlarını sıkılaştırdı. Erken teslim için gereken asgari ödeme oranı %40’tan %45’e çıkarılırken, en erken teslim süresi 150 günden 180 güne uzatıldı. Ayrıca aylık yeni sözleşme büyümesine tavan getirildi ve ödeme planlarında en düşük taksitin en yüksek taksitin üçte birinden az olamayacağı kuralı eklendi. Amaç, sistemdeki likiditeyi güçlendirmek ve dengesiz ödeme planlarını sınırlamak.

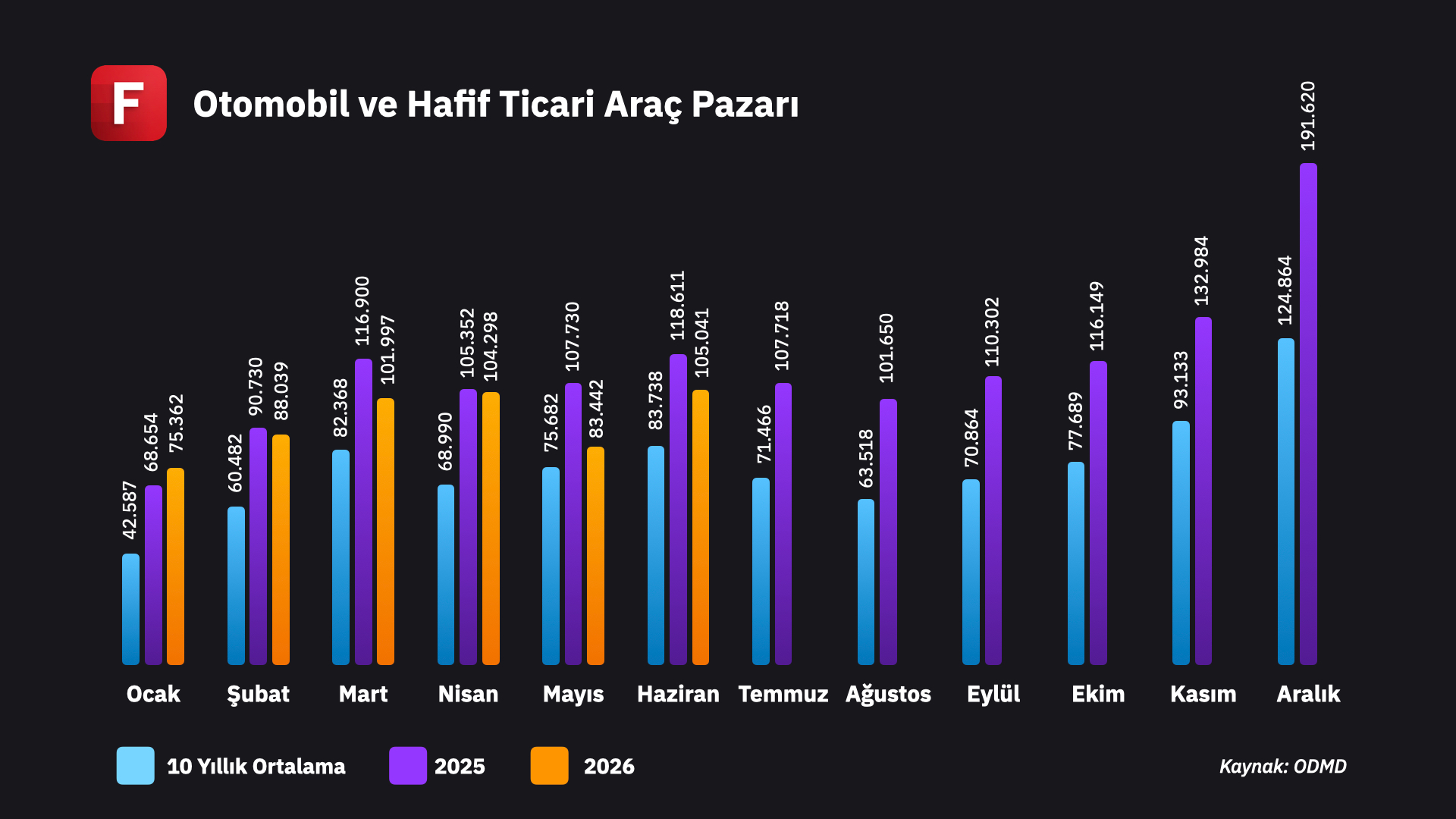

3️⃣ Haziranda otomotiv pazarı yıllık %11,4 daraldı ancak mayıstaki sert düşüşe göre ivme kaybı belirgin şekilde yavaşladı. Mayıs ayında Kurban Bayramı tatilinin yol açtığı sert daralmanın (−%22,5) ardından haziranda gerileme hafifledi. Aynı dönemde otomobil pazarı %10,4 azalarak 83.978 adet, hafif ticari araç pazarı ise %15,5 daralarak 21.063 adet oldu. Haziran ayı iç pazar satışları borsada işlem gören otomotiv şirketleri özelinde incelendiğinde, Tofaş'ın satış hacmindeki daralma mayıstaki %34'lük sert düşüşün ardından haziranda %7,3'e geriledi. Ford Otosan'ın satışları ise %47,5 ile en sert düşüşü kaydederken, Doğuş Otomotiv tarafında %21,3'lük gerileme görüldü.

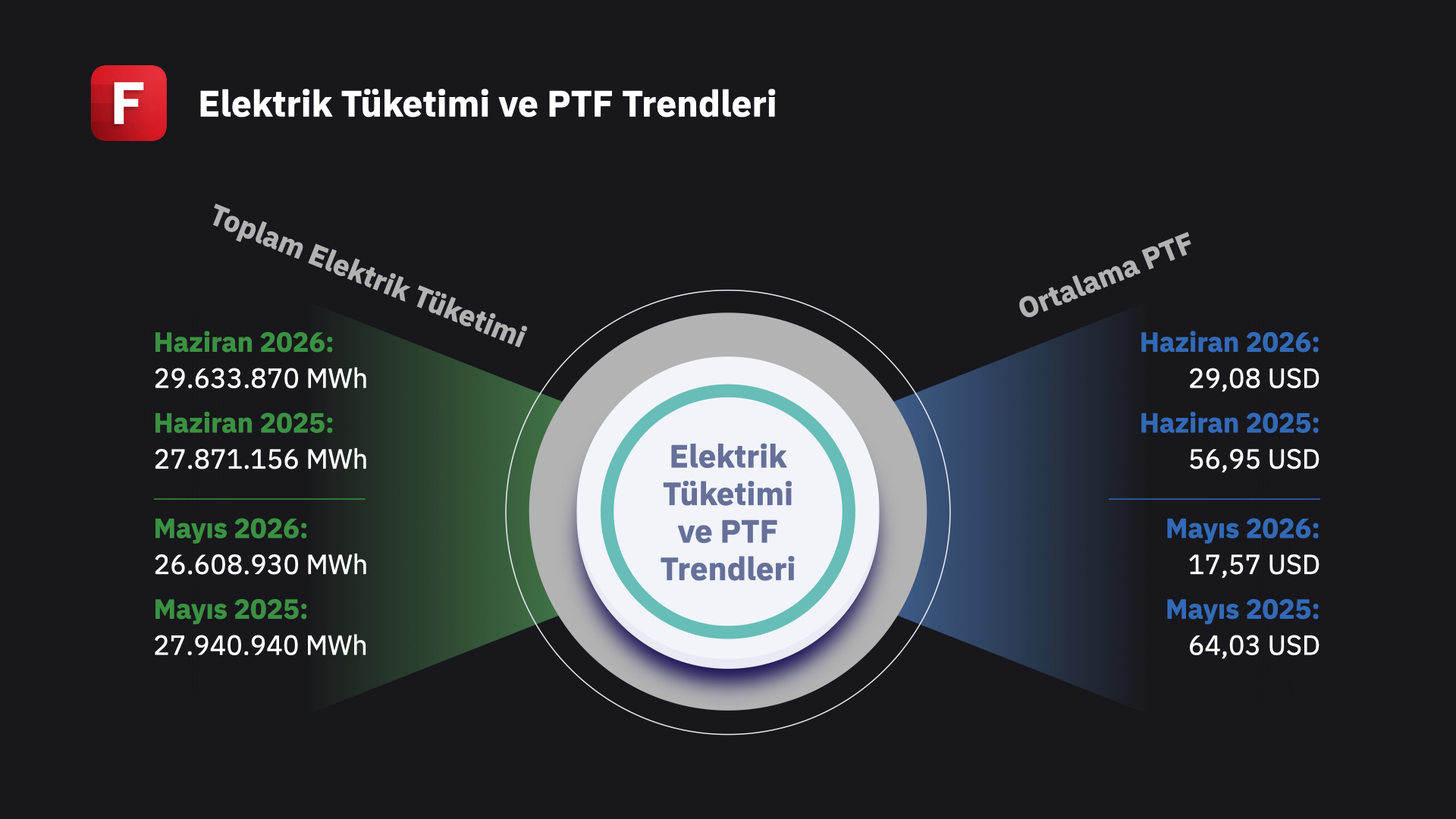

4️⃣ Elektrik talebi haziranda yıllık %6,3 artışla güçlü seyretti ancak fiyatları yukarı taşıyan unsur talep değil üretim kompozisyonundaki değişim oldu. Hidroelektrik üretiminin payı gerilerken daha maliyetli ithal kömür santrallerinin devreye girmesi piyasa takas fiyatını aylık bazda %65 yükseltti. Buna rağmen elektrik fiyatları geçen yılın aynı döneminin halen ciddi bir şekilde altında bulunuyor. Talep güçlü olsa da fiyat dinamiğini belirleyen temel unsur üretim tarafındaki kaynak dağılımı olmaya devam ediyor.

1️⃣ Haftanın öne çıkan hisselerinden biri Tüpraş oldu. Haziranda motorin marjı 45,8, jet yakıtı marjı 42,1, benzin marjı ise 31,4 dolar/varil olarak gerçekleşti. Üç ürünün de hem geçen yılın hem de beş yıllık ortalamanın belirgin üzerinde kalması rafinaj görünümünün güçlü seyrini koruduğunu gösteriyor. Hisse hafta içinde %3,9 yükselirken endeksi taşıyan ağır sanayi hisseleri arasında yer aldı.

2️⃣ Enerjisa (ENJSA), 1.094 gün vadeli 2 milyar TL tahvil ihraç ederken, Aksa Enerji (AKSEN) Mersin’deki 100 MW depolamalı RES yatırımı için 124 milyon dolarlık, 12 yıl vadeli dış finansman sağladı. Faizlerde düşüş beklentisinin güçlendiği bir dönemde uzun vadeli fonlama imkanlarının korunması sektör açısından olumlu.

5️⃣ Hafta boyunca halka arz trafiği yoğun kaldı. Golda Gıda ve İsvea Seramik’te talep toplama sürerken, SPK Şa-Ra Enerji ile Saat ve Saat’in halka arzını onayladı. Aynı dönemde çeyrek sonu endeks değişiklikleri gerçekleşti. BIST 100’e Odine Teknoloji, Işıklar Enerji ve Esenboğa Elektrik dahil olurken; Anadolu Grubu Holding, TAB Gıda ve Tureks Turizm endeksten çıktı.