Herkese iyi hafta sonları,

2026’ya içeride tahvil faizlerindeki düşüşün desteğiyle hızlı bir başlangıç yaptık. Gösterge faizin %36 seviyelerine gerilemesi bankacılık hisselerini yukarı taşırken vergi artışlarının enflasyonun altında tutulması piyasa dostu bir adım olarak okundu. Bu ekonomik zemine Trump’tan gelen sürpriz F-35 ve Suriye mesajları da eklenince Borsa İstanbul için içeride yeni ve güçlü bir hikaye oluşmaya başladı. Global tarafta ise görüntü biraz daha flu. Fed tutanakları faiz indirimleri konusunda komitenin tam bir uyum içinde olmadığını ve kafaların karışık olduğunu gösteriyor. Sabah saatlerinde Venezuela’dan gelen patlama haberleri ise jeopolitik riskleri yeniden masaya getirdi. Önümüzdeki haftada piyasaların ana gündemi, içerideki bu pozitif ayrışmanın dışarıdaki risklere karşı direncini izlemek olacak.

Okuma süresi: 6 dakika 39 saniye.

1️⃣ Borsa İstanbul, tahvil faizlerindeki düşüşün sağladığı destekle yeni yıla %2,10’luk güçlü bir primle başladı. Gösterge tahvil faizinin 2023 Aralık ayından bu yana en düşük seviye olan %36,56’ya gerilemesi, bankacılık endeksini %4,26 yukarı taşıyan ana katalizör oldu. Küresel piyasaların sakin seyrettiği günde BIST 100 endeksi bu ivmeyle 11.500 sınırına dayandı. Holdingler genel yükselişe ayak uydururken sigorta sektörü negatif ayrıştı. Gelecek hafta takip edilecek TÜFE ve ABD istihdam verileri öncesinde piyasa, düşen faiz ortamını fiyatlamaya odaklanmış görünüyor.

2️⃣ İTO verilerine göre aralık ayında perakende fiyatlar aylık %1,23 artarken yıllık enflasyon %37,68 seviyesinde gerçekleşti. Fiyat artışlarının lokomotifi %3,24 ile yine lokanta ve oteller grubu oldu. Gıda tarafında mevsimsel etkiler yukarı yönlü baskı yaratırken giyim ve ulaştırma kalemlerindeki fiyat düşüşleri manşet veriyi dengeleyen ana unsur olarak öne çıktı. Üretici maliyetleri cephesinde ise tablo daha sakin. Toptan Eşya Fiyatları İndeksi, maden grubundaki %11,81’lik sert yükselişe rağmen enerji ve hammadde maliyetlerindeki düşüşle aylık %0,93 artışta kaldı. Yıllık toptan fiyat artışının %23,25 seviyesine gerilemesi, perakende ile toptan fiyatlar arasındaki makasın açıldığını teyit ediyor. Aralık TÜFE, pazartesi günü açıklanacak.

3️⃣ Yeni yılın ilk vergi düzenlemesi, enflasyonla mücadele stratejisiyle uyumlu seyrediyor. Bu yıl için maliye politikasında ihtiyatlılık dikkatimizi çekiyor. Resmi Gazete’de yayımlanan kararla akaryakıt ürünlerinde maktu ÖTV tutarı %6,95, alkollü içecekler ve tütün mamullerinde ise %7,95 oranında artırıldı. Normal şartlarda 6 aylık Üretici Fiyat Endeksi (ÜFE) oranında yapılan bu otomatik güncellemenin, bu kez enflasyonun altında tutulması dikkat çekici. Motorlu taşıtlar vergisi, damga vergisi ve harçlarda uygulanacak yeniden değerleme oranı %18,95 olarak belirlendi. Kamu gelirleri açısından bir çıpa niteliği taşıyan bu oran, enflasyonla mücadele sürecindeki beklentilerle de uyumlu görünüyor.

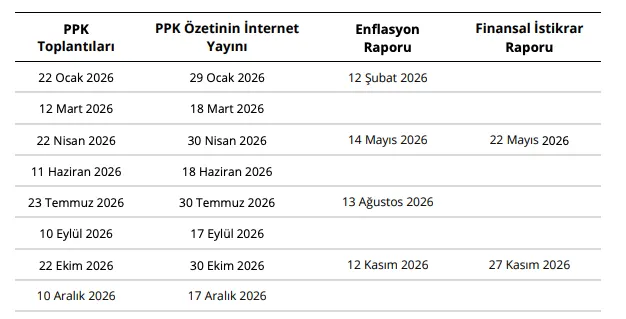

4️⃣ TCMB’nin yayımladığı 2026 Yılı Para Politikası metni, bankanın fiyat istikrarı amacını teyit ederken orta vadeli %5 hedefini ve hedef etrafındaki bandı koruduğunu gösteriyor. Metinde, kısa vadeli öngörülebilirlik adına yıl sonu odaklı "ara hedeflerin" rehber olarak kullanılacağı özellikle vurgulanmış. Temel politika aracı olarak bir hafta vadeli repo faizinin adres gösterildiği bu süreçte, parasal sıkılığın enflasyon patikasıyla uyumlu süreceği ve şeffaflığın korunacağı mesajı veriliyor. Takvimde ise geçen yıl başlayan 8 PPK toplantısı kararının devam ettiğini görüyoruz. TCMB, likidite yönetimindeki operasyonel esnekliği güçlendirmek adına devlet tahvili alımlarını artırma kararı aldı. Mevcutta 262,3 milyar TL olan APİ portföy büyüklüğünün 2026’da 450 milyar TL’ye çıkarılması hedefleniyor.

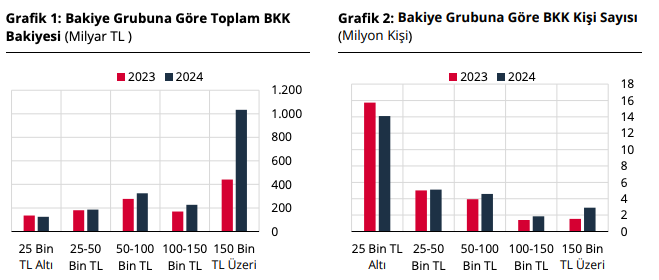

5️⃣ Merkez Bankası’nın son "Ekonomi Notları" çalışması, kredi kartı limitlerinin harcama davranışları üzerindeki belirleyici rolünü mercek altına alıyor. Verilere göre yüksek gelir grubu beklendiği üzere daha yüksek kart bakiyesine sahip. Ancak asıl ilginç detay, geliriyle kıyaslandığında "aşırı limite" sahip olan kitleden geliyor. Bu gruptaki bireylerin kart doluluk oranları düşük kalsa da bakiye/gelir oranları genele kıyasla çok daha yüksek seyrediyor. Yani kart limitinin yüksekliği, kullanılmasa bile borçluluk katsayısını yukarı çeken psikolojik veya yapısal bir etken olarak öne çıkıyor. Rapor bu ilişkinin şimdilik bir korelasyon olduğuna ve doğrudan nedensellik içermediğine dikkat çekse de finansal istikrar açısından önemli sinyaller barındırıyor. Özellikle limit artış hızı yüksek olan bireylerde gelir ile harcama arasındaki makasın daha belirgin olduğu görülüyor.

6️⃣ ABD Başkanı Trump’ın Florida’da Netanyahu ile gerçekleştirdiği zirve, Türk dış politikası ve piyasalar için beklenen normalleşme sinyallerini verdi. Gazze’de Türk askerinin varlığına sıcak bakan Trump, Suriye sürecindeki katkıları nedeniyle Cumhurbaşkanı Erdoğan’a açık destek sundu. Yatırımcıların radarındaki asıl gelişme ise F-35 düğümünün çözülme ihtimali oldu. Trump, uçakların İsrail’e karşı kullanılmaması şartıyla satışın masada olduğunu ilk kez bu kadar net ifade etti. Diplomatik zemindeki bu ısınma, yerel varlıklar için yeni bir hikaye yaratma potansiyeli taşıyor.

7️⃣ Fed’in aralık ayı toplantı tutanakları, faiz politikasının geleceği konusunda komite içinde ciddi görüş ayrılıkları olduğunu gösterdi. Üyelerin çoğunluğu enflasyondaki düşüşe paralel olarak ek indirimleri desteklese de, 9’a 3 sonuçlanan oylama kararın zorlukla alındığını kanıtlıyor. Masada enflasyonun yeniden alevlenme riski ile işgücü piyasasındaki yavaşlama endişesi aynı anda duruyor. Başkan Powell, mevcut faiz seviyesinin bu iki risk arasında denge kuracak noktada olduğu görüşünü koruyor. Ancak tutanaklardaki bu ayrışma ve hükümetin kapalı kalması nedeniyle yaşanan veri eksikliği, önümüzdeki aylarda faiz patikasının çok daha tartışmalı geçeceğine işaret ediyor.

8️⃣ Venezuela’da gelişmeleri takip ediyoruz. Şu anda uluslararası ajanslardan geçen haberler “Caracas’ta sesler duyuldu” şeklinde. ABD’nin saldırı yaptığına dair resmi bir açıklama yok. Şehrin güneyinde elektrik kesintileri yaşanırken bölge halkı panikle sokaklara döküldü. Henüz ne Venezuela kanadından ne de Pentagon’dan resmi bir doğrulama gelmedi. ABD’nin bölgedeki askeri varlığını artırdığı ve uyuşturucu trafiğine yönelik operasyonları sıklaştırdığı bu dönemde yaşananlar piyasaların da radarında olacak. Trump’ın Maduro yönetimine yönelik baskı politikası ve olası kara operasyonu söylemleri sahadaki sıcaklığı artırmaya devam ediyor.

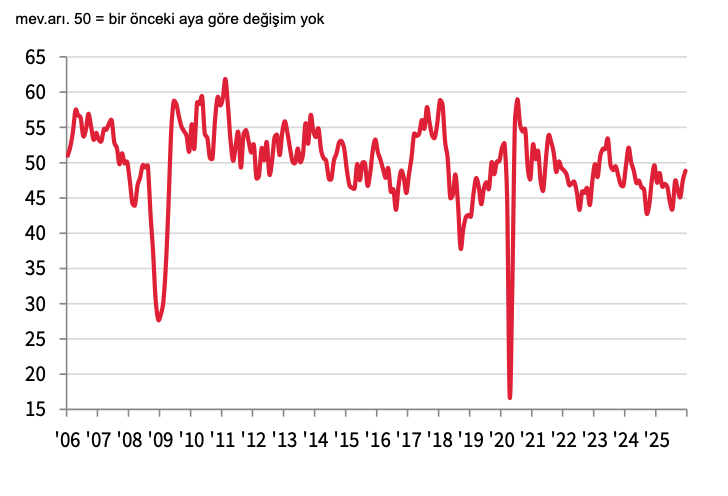

1️⃣ İmalat sektörü, 2025 yılını dipten dönüş sinyalleriyle tamamladı. Aralık ayında 48,9 seviyesine yükselen İSO Türkiye İmalat PMI, son bir yılın zirvesini görerek sektördeki daralmanın belirgin şekilde hız kestiğini teyit etti. Üretim ve yeni siparişlerdeki zayıflamanın en hafif düzeye inmesi, 2026 başı için stabilizasyon beklentilerini destekliyor. Ancak tablonun maliyet tarafında işler yeniden ısınıyor. Kasım ayında gevşeyen enflasyonist baskılar aralıkta tekrar güç kazandı ve firmalar, artan girdi maliyetlerini son sekiz ayın en hızlı fiyat artışlarıyla nihai ürünlere yansıttı. Sanayici talep tarafında nefes almaya başlarken, maliyet cephesindeki katılık yeni yılın ana gündem maddelerinden biri olmaya devam edecek.

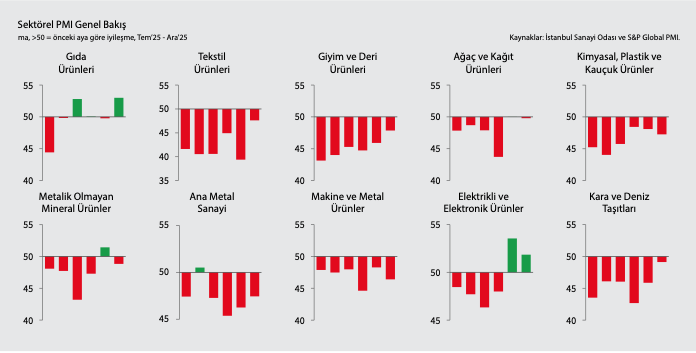

2️⃣ Sektörel PMI verileri, 2025 kapanışında sanayideki ayrışmanın belirginleştiğini ortaya koyuyor. Takip edilen on sektörden yalnızca üçü üretimini artırırken, büyümenin bayraktarlığını ihracat desteğiyle gıda sektörü yaptı. Uzun süredir baskı altında olan tekstil tarafında ise en kötünün geride kaldığına dair sinyaller güçlendi. Ancak tablonun maliyet tarafı dikkat çekici. Elektrikli ve elektronik ürünler sektöründe girdi maliyetleri yaklaşık son iki yılın en hızlı artışını kaydetti. Makine ve metal grubu sipariş kayıplarıyla en sert daralmayı yaşarken, giyim sanayicisi talebi canlandırmak adına fiyat indiren tek sektör olarak öne çıktı. Yeni yıla girerken karşılaştığımız bu parçalı görünüm, maliyet yönetimini ve ihracat kabiliyetini şirket bazlı ayrışmanın ana unsuru haline getiriyor.

3️⃣ Bankacılık sektöründe temmuz ayında başlayan faiz indirimi döngüsü, bilançolarda toparlanma sürecini hızlandırıyor. Fonlama maliyetlerindeki gevşemenin kredi getirilerindeki düşüşten daha hızlı olması, net faiz marjını ve dolayısıyla karlılığı destekleyen ana unsur oldu. Bu gelişmelerle birlikte sektör, kasım ayında 91,2 milyar TL net kâr açıklayarak aylık bazda %11’lik bir performans artışı yakaladı. Özellikle net faiz gelirlerindeki yıllık %92’lik sıçrama, ana faaliyet karlılığındaki toparlanmayı net bir şekilde ortaya koydu. Aktif büyüklüğünün 45 trilyon TL’ye ulaşması ve temel kalemlerin enflasyon üzerinde büyümesi, sektörün reel olarak da genişlediğini teyit ediyor.

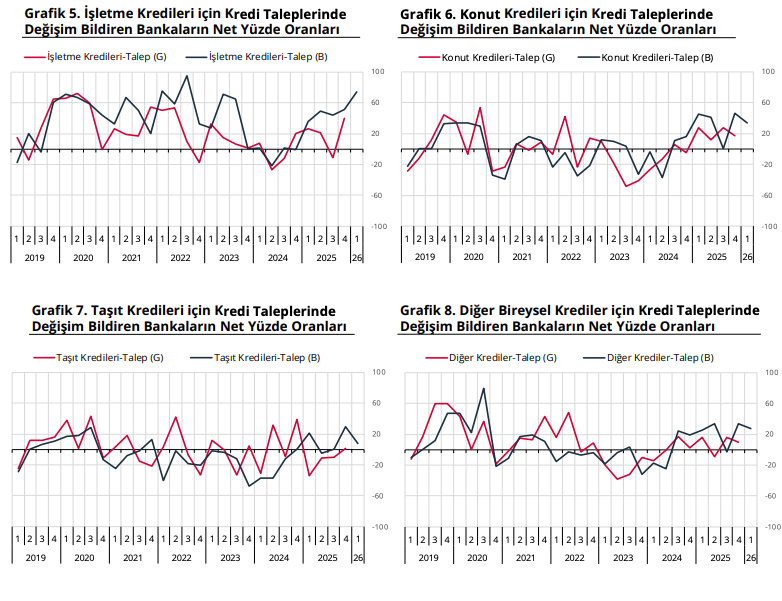

4️⃣ Banka Kredileri Eğilim Anketi’nin 2025 son çeyrek verileri, ticari kredi mekanizmasında net bir ayrışmaya işaret ediyor. Bankalar, KOBİ ve kısa vadeli TL plasmanlarında standartları esnetirken büyük işletmelere yönelik fonlama koşullarını sıkılaştırdı. Ancak 2026’nın ilk çeyreğine dair projeksiyonlar, bu kısıtlayıcı duruşun yerini büyük işletmeleri ve döviz cinsi kredileri de kapsayan genele yayılmış bir gevşemeye bırakacağını gösteriyor. Finansmana erişim beklentisindeki bu iyileşme, reel sektörün kredi talebini doğrudan tetikledi ve önceki dönemlerdeki talep daralması yerini özellikle TL bazında güçlenen bir artış ivmesine bıraktı. Bireysel segmentte ise veri seti daha temkinli ve yatay bir görünüme sahip. Konut ve taşıt kredisi standartlarında kayda değer bir değişim izlenmezken, diğer bireysel ürünlerde bankaların risk algısı sınırlı sıkılaşma yönünde devam ediyor.

5️⃣ Bireysel Emeklilik Sistemi (BES), devlet katkısının %20'ye düşürülmesi ihtimaliyle yeni bir dönemece giriyor. 2013'ten bu yana sisteme olan ilgiyi canlı tutan en önemli teşvik mekanizması olan devlet katkısının %30’dan %20’ye revize edilmesi, 2026 bütçesi üzerinden yapılan hesaplamalara göre Hazine’ye yaklaşık 44 milyar TL’lik bir tasarruf alanı açabilir. Ancak bu adımın, özellikle 18 milyon katılımcıyı aşan ve 2 trilyon TL'lik fon büyüklüğüne ulaşan sistemin büyüme ivmesinde yavaşlamaya neden olma riski bulunuyor. Borsada işlem gören emeklilik şirketleri tarafında ise mekanik etkinin fon işletim gelirlerinde sınırlı bir baskı yaratması beklense de, asıl kritik nokta yatırımcı algısındaki değişim olacak. Hafta içi yayımladığımız çalışmada olası etkileri detaylı olarak ele aldık.

6️⃣ Bakır, 2025 yılında kaydettiği %41,9’luk ralliyle 2009 krizinden bu yana en sert yükselişine imza attı. Fed’in faiz indirim döngüsü ve zayıf dolar zemini hazırlasa da asıl ivme Trump’ın ithalat tarifeleri ve Grasberg madenindeki arz kesintisi gibi şoklarla geldi. Fiyatlar yıl içinde 5,92 dolarla rekor tazeledi. Yeşil dönüşüm ve yapay zeka veri merkezlerinin yarattığı yoğun talep, fiziksel piyasadaki arz sıkışıklığını derinleştiriyor. Çin büyümesindeki belirsizliğe rağmen ABD ve Hindistan kaynaklı altyapı harcamaları, endüstriyel metallerin lideri konumundaki bakırı desteklemeye devam ediyor.

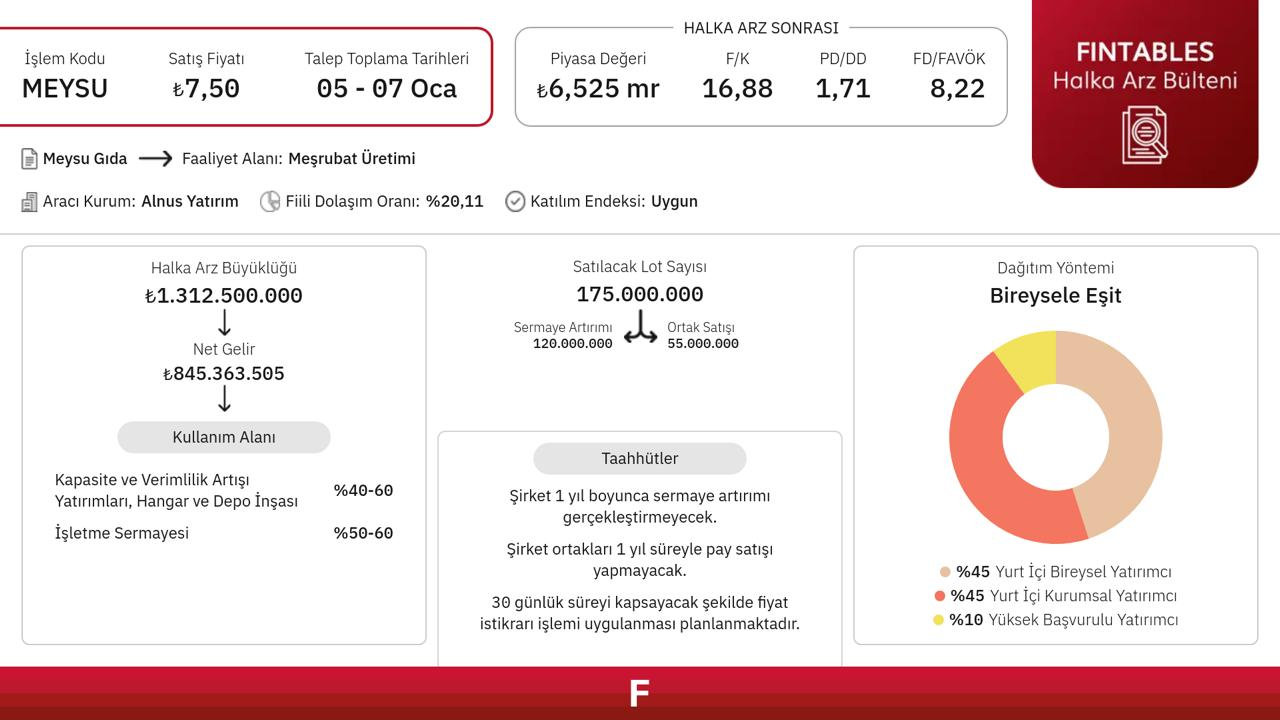

1️⃣ Meysu Gıda halka arzı için talep toplama süreci 5-7 Ocak tarihlerinde gerçekleşecek. Hisse başına 7,50 TL fiyat belirlendi ve şirket 6,5 milyar TL piyasa değeriyle halka arz oluyor. Değerleme tarafında fiyat/kazanç oranı 16,88 seviyesindeyken firma değeri/FAVÖK çarpanı 8,22 olarak dikkat çekiyor. Toplanacak 1,3 milyar TL’lik fonun ağırlıklı kısmı işletme sermayesi ihtiyacına ve kapasite artış yatırımlarına yönlendirilecek. Halka arzda bireysel yatırımcıya %45 oranında tahsisat ayrıldı ve dağıtım yöntemi bireysele eşit olacak şekilde planlandı. Katılım endeksine uygunluk durumu da izahnamede yer alan önemli detaylardan biri.

2️⃣ SPK 2025 yılının son bülteninde Formül Plastik ve Z GYO’nun halka arz başvurularını onayladı. Formül Plastik 30,24 TL sabit fiyatla talep toplayacak ve süreç 30 milyon TL sermaye artırımı ile 10 milyon TL ortak satışı şeklinde gerçekleşecek. Z GYO ise 9,77 TL fiyatla yatırımcı karşısına çıkıyor. Burada 42,25 milyon TL sermaye artırımına eş tutarda ortak satışı eşlik edecek. Her iki şirketin ihracında da ek pay satışı yapılmaması planlanan arz büyüklüğünün değişmeyeceğini gösteriyor.