17 Temmuz Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Küresel piyasalarda yapay zeka hisselerine yönelik satış dalgası derinleşiyor. Nikkei bu sabah %5’i aşan kayıpla marttan bu yana en kötü gününü geçirirken, MSCI Asya-Pasifik endeksi iki ayın en düşük seviyesine geriledi. İlginç olan nokta, satışın nedeni kötü bilançolar değil. TSMC rekor kâr açıklamasına rağmen sert değer kaybetti. Piyasa artık yapay zekâ yatırımlarının geri dönüşünü daha fazla sorguluyor.

☑ Brent petrol 85 dolar seviyesinde haftayı yaklaşık %12 primle kapatmaya hazırlanıyor ve nisandan bu yana en güçlü haftasını geçiriyor. ABD’nin Hürmüz’deki ablukası fiilen devam ederken İran bağlantılı tankerler alternatif rotalara yöneliyor. Buna rağmen altın haftalık bazda %3,2 geriledi. Piyasa jeopolitik riski güvenli liman üzerinden değil, enflasyon ve faiz beklentileri üzerinden fiyatlıyor.

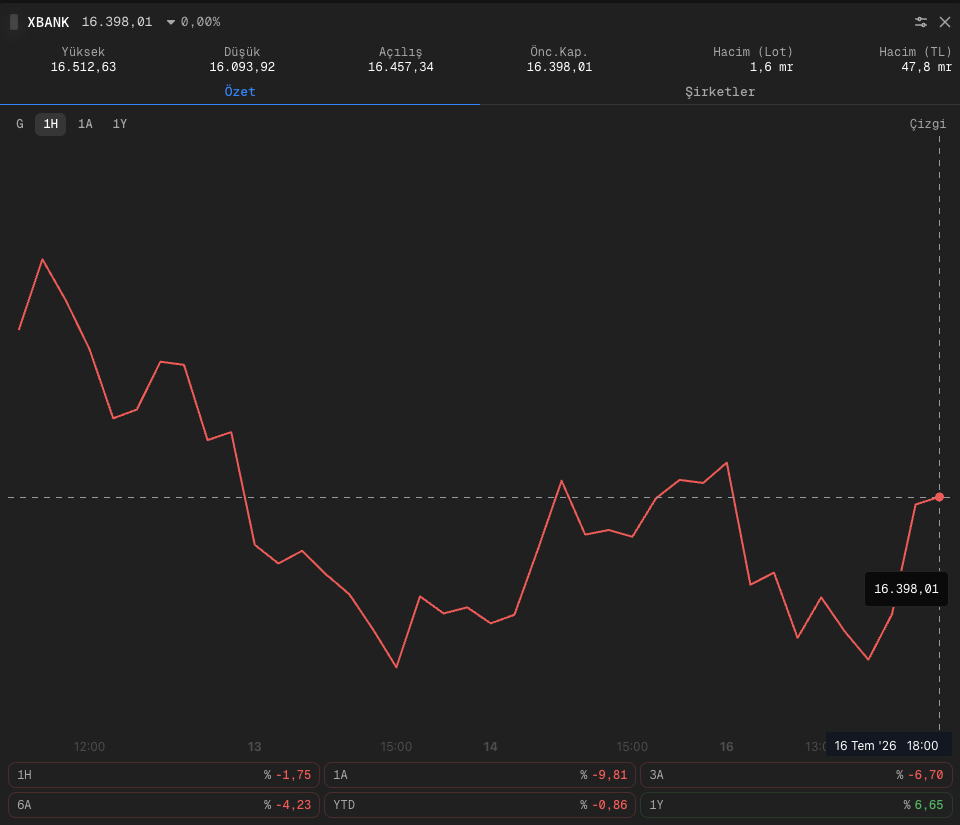

☑ BIST 100, tatil dönüşündeki ilk işlem gününü %1,22 yükselişle 14.251 puandan tamamladı. Endeksi kimya, gıda ve metal sanayi hisseleri taşırken, bankacılık günü ekside kapatan tek ana sektör oldu. Aynı gün Bank of America, dört büyük özel banka için tavsiyesini Nötr seviyesine indirirken gerekçe olarak faiz indirim sürecinin beklenenden yavaş ilerlemesini gösterdi.

☑ Fitch’in Türkiye değerlendirmesi bu akşam açıklanacak. Piyasa, BB- notunun ve durağan görünümün korunmasını bekliyor. Ancak asıl yoğun gündem gelecek hafta. Pazartesi TCMB’nin PPK öncesi son beklenti anketi, perşembe faiz kararı ve cuma günü Moody’s değerlendirmesi takip edilecek.

Okuma süresi: 4 dakika 35 saniye

1️⃣ Fitch’in Türkiye değerlendirmesi bu akşam bekleniyor. Piyasa BB- notunun ve durağan görünümün korunmasını bekliyor.

2️⃣ TÜİK saat 10.00’da haziran ayı konut satışları ile motorlu kara taşıtları istatistiklerini açıklayacak. Aynı saatte TCMB de haziran Konut Fiyat Endeksi’ni yayımlayacak.

3️⃣ ŞA-RA Enerji (SARAE), bugün 70,00 TL halka arz fiyatıyla Borsa İstanbul’da işlem görmeye başlayacak.

BIST 100, resmi tatil dönüşündeki ilk işlem gününü %1,22 yükselişle 14.251 puanda tamamladı. Kimya (%3,9), gıda (%3,5) ve metal sanayi (%3,4) güçlü performans gösterirken, bankacılık %0,15 gerileyerek günü ekside kapatan tek ana sektör oldu. Petrol ve navlun tarafındaki yükseliş emtia bağlantılı şirketleri desteklerken, banka hisseleri faiz indirim beklentilerine duyarlı kalmayı sürdürüyor. Bank of America, iki yılı aşkın süredir Al tavsiyesi verdiği Akbank, Garanti BBVA, Yapı Kredi ve İş Bankası’nı Nötr‘e indirirken gerekçe olarak yapışkan enflasyonu ve beklenenden yavaş ilerleyen faiz indirim sürecini gösterdi.

Kur tarafında ise sakin görünüm korunuyor. Dolar/TL dün 47,10 seviyesinde kapanırken bu sabah 47,15 civarında işlem görüyor. Bugün içeride TÜİK ve TCMB’nin saat 10.00’da açıklayacağı veriler, akşam saatlerinde ise Fitch’in Türkiye değerlendirmesi izlenecek. Piyasanın asıl odağı ise gelecek hafta. Pazartesi yayımlanacak TCMB Piyasa Katılımcıları Anketi, perşembe günkü PPK toplantısı öncesindeki son beklenti fotoğrafını sunacak.

MSCI Asya-Pasifik endeksi bu sabah %2,7 düşüşle son iki ayın en düşük seviyesine gerilerken Nikkei %5’i aşan kayıpla marttan bu yana en kötü gününü geçiriyor. Satışın merkezinde yarı iletken hisseleri var. İlginç olan ise bunun zayıf bilançolardan kaynaklanmaması. TSMC ikinci çeyrekte net kârını yıllık %77 artırarak rekor kırdı, 2026 gelir büyümesi beklentisini %40’ın üzerine çıkardı ve yatırım bütçesini 60-64 milyar dolara yükseltti. Buna rağmen hisse %4,5 değer kaybetti. Piyasa artık güçlü sonuçlardan çok, giderek büyüyen yatırım faturasıyla ilgileniyor. Dört büyük ABD teknoloji şirketinin bu yıl 725 milyar doları aşması beklenen yapay zekâ harcamalarının ne zaman kâra dönüşeceği sorusu her bilanço döneminde biraz daha yüksek sesle soruluyor.

Bu satış dalgası, yükselen petrol fiyatlarıyla birleşince piyasaların odağını yeniden enflasyon ve faizlere çevirdi. Brent petrol 85 dolar civarında seyrederken merkez bankalarının hareket alanı daralıyor. Bloomberg anketine göre ECB’nin eylülde son bir faiz artışı yapması beklenirken, vadeli işlemler Fed’in ekim sonuna kadar en az 25 baz puanlık bir artış ihtimalini yaklaşık %60 olarak fiyatlıyor. Altının savaş haftasında %3’ün üzerinde değer kaybetmesi de piyasanın jeopolitik riskten çok, daha uzun süre yüksek kalabilecek faizleri fiyatladığını gösteriyor.

🛢️ Hürmüz’deki abluka fiili etkilerini göstermeye başladı. CENTCOM salıdan bu yana üç ticari gemiye müdahale etti. Gemi takip verilerine göre İran bağlantılı iki LPG tankeri de Umman Körfezi’nde rota değiştirerek beklemeye geçti. Savaşın ilk günlerinde fiyat artışını sınırlayan küresel stoklar tükenmeye yaklaşırken, arz tarafındaki her yeni gelişmenin petrol fiyatları üzerindeki etkisi büyüyor. Diplomasi cephesinde ise gelecek hafta İsviçre’de yeni bir müzakere turu bekleniyor. Öte yandan Chevron ile Irak’ın Hürmüz’ü baypas edecek alternatif bir ihracat hattını değerlendirmesi, şirketlerin daha kalıcı bir risk senaryosunu da masaya koyduğunu gösteriyor.

💼 Halka arzlar tüm hızıyla devam ediyor. SPK dört şirketin halka arz izahnamesini onayladı. Albayrak Hazır Beton (38,60 TL), Masfen Enerji (45,68 TL), Metgün Enerji Yatırımları (20,00 TL) ve Kardemir Çelik Sanayi (35,00 TL) için süreç resmen başladı. Talep toplama tarihleri henüz açıklanmadı. Saat ve Saat dün işlem görmeye başlarken, ŞA-RA Enerji bugün borsada ilk gününü yaşayacak.

📊 Merkezi yönetim bütçesi haziranda 114,2 milyar TL fazla verdi. Bu, son üç ayın ilk aylık fazlası oldu. Vergi gelirleri yıllık %72, gelir vergisi tevkifatı ise %147 arttı. Fazlanın önemli bölümü, tatil nedeniyle hazirana kayan tahsilatlardan kaynaklandı. İlk altı ay sonunda bütçe açığı 942,8 milyar TL ile yıl sonu hedefinin yaklaşık %35’ine ulaştı. Dikkat çeken kalem ise faiz giderleri. İlk yarıda 1,5 trilyon TL’ye ulaşan faiz ödemelerinin yıl sonunda 2,7 trilyon TL’nin üzerine çıkması bekleniyor.

🏦 TCMB rezervlerindeki toparlanma üçüncü haftasına girdi. Brüt rezervler 10 Temmuz haftasında 3,6 milyar dolar artarak 163,3 milyar dolara yükseldi. Swap hariç net rezerv de 40 milyar dolardan 42,5 milyar dolara çıktı. Artışın dikkat çeken yanı ise kompozisyonu. Haftalık yükseliş döviz rezervlerinden gelirken, altın rezervleri ons fiyatındaki gerilemenin etkisiyle hafif aşağı geldi. Başka bir ifadeyle, rezervlerdeki iyileşme değerleme etkisinden değil, döviz girişinden kaynaklandı.

TRALT - Ağrı Diyadin’deki Mollakara Altın Madeni’nde ilk altın dökümü gerçekleştirildi. İlk üretimde 7.474 gram altın elde edilirken şirket, 2026 sonuna kadar yaklaşık 32 bin ons üretim hedeflediğini açıkladı. Görünür ve muhtemel rezerv ise 471 bin ons seviyesinde.

BARMA - Şirket, Konya Ereğli’deki kâğıt fabrikasında üretime yaklaşık üç ay ara verme kararı aldı. Gerekçe olarak enerji ve hammadde maliyetleri ile nihai ürün fiyatlarındaki oynaklık gösterildi. Kararın 2026 üretim planında yaklaşık 45 bin tonluk kayba yol açması beklenirken, fabrikanın yeniden faaliyete geçmesi kojenerasyon yatırımının tamamlanmasına bağlı olacak.

RGYAS - Yönetim kurulu, toplam 2,6 milyar TL nakit temettü dağıtımını genel kurulun onayına sundu. Borsa’da işlem gören B grubu paylar için hisse başına net 6,65 TL temettü öngörülüyor. Dağıtımın dikkat çeken yanı ise dönem zararına rağmen geçmiş yıl kârlarından yapılacak olması.