29 Haziran Pazartesi gününden herkese iyi haftalar, Fintables Bülten’e hoş geldiniz.

☑ Borsa İstanbul geçen haftayı yüzde 3,1 kayıpla tamamladı. ABD-İran hattındaki yumuşama savaş primini hızla geri çekerken, şahin Fed mesajları ve Güney Kore’den başlayan küresel çip satışı risk iştahını bozdu. Yeni haftaya önemli bir değişiklikle başlıyoruz. SPK’nın savaş döneminde durdurduğu açığa satış uygulaması bu sabah yeniden BIST 50 paylarında serbest hale geliyor.

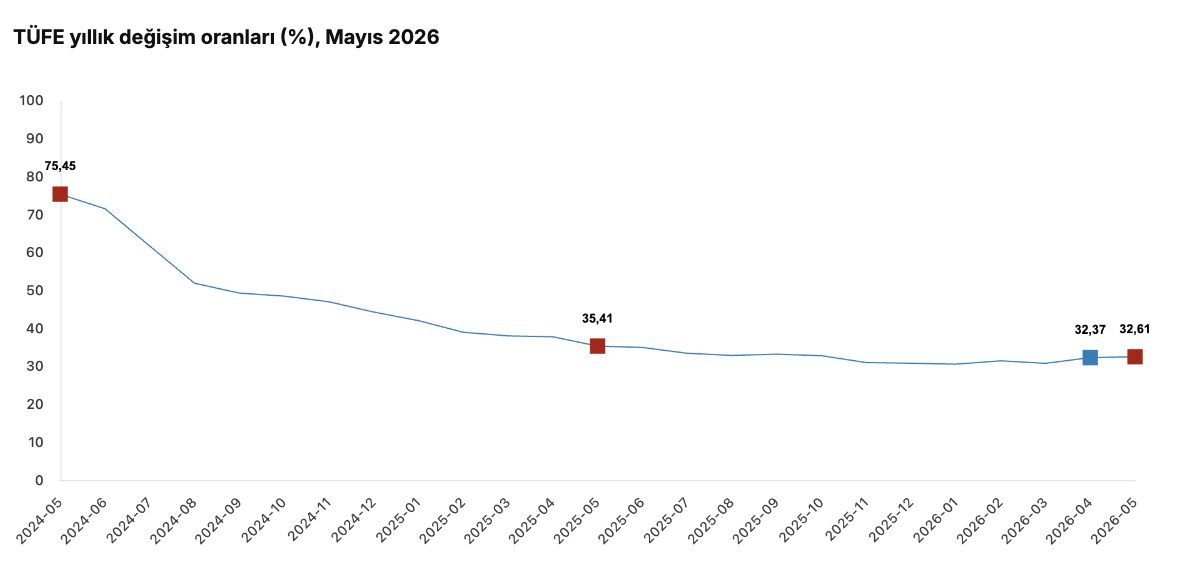

☑ Haftanın en kritik verisi, 3 Temmuz’da açıklanacak haziran enflasyonu olacak. Petroldeki sert gerileme, TCMB rezervlerindeki 7 milyar dolarlık artış ve yabancı yatırımcının yeniden alıcı tarafa geçmesi dezenflasyon beklentilerini güçlendirdi. Açıklanacak veri, TCMB’nin temmuz-eylül faiz indirimi patikası açısından belirleyici olacak.

☑ Reel sektördeki finansman baskısı bu hafta somut bir örnek kazandı. Vestel Beyaz Eşya, kredilerinin geri ödeme planını nakit akışıyla uyumlu hale getirmek amacıyla finansal yeniden yapılandırma başvurusunda bulundu. Yüksek reel faiz ve zayıf dış talep, sanayi üzerindeki baskıyı artırmaya devam ediyor.

☑ Küresel tarafta cuma günü açıklanan çekirdek PCE enflasyonu beklentilere paralel gelince temmuz ayında Fed’in faiz artırımı ihtimali yüzde 40’tan yüzde 3’e geriledi. Buna rağmen dolar endeksi 13 ayın zirvesindeki seyrini korudu. Yeni haftada yurt içinde 1 Temmuz’daki BIST endeks değişiklikleri, haziran imalat PMI verisi ve 3 Temmuz’da açıklanacak enflasyon yakından takip edilecek.

Okuma süresi: 4 dakika 38 saniye

1️⃣ SPK’nın savaş dönemi boyunca uyguladığı açığa satış yasağı 26 Haziran itibarıyla sona erdi. Yeni bir uzatma kararı alınmadığı için açığa satış bu sabah yeniden serbest olacak.

2️⃣ Orzaks İlaç halka arzında talep toplama bugün başlıyor. Süreç 29 Haziran-1 Temmuz tarihleri arasında devam edecek.

3️⃣ Borsa İstanbul yeni haftaya, hafta sonu Hürmüz Boğazı’nda yeniden yükselen jeopolitik tansiyon ve cuma günü açıklanan ABD PCE enflasyonunun ardından başlayacak. Petrol fiyatları ve küresel risk iştahı açılışta yakından izlenecek.

4️⃣ Vestel Beyaz Eşya’nın finansal yeniden yapılandırma başvurusu haftanın önemli şirket gündemlerinden biri olacak. Sürecin sektöre ve finansman koşullarına ilişkin olası etkileri takip edilecek.

Geçen hafta dezenflasyona yönelik beklentiler iyileşti. Brent petrolün savaş öncesi seviyelere gerilemesi akaryakıt ve ulaştırma maliyetlerini aşağı çekerken, gübre fiyatlarının zirvesine göre yaklaşık yarı yarıya düşmesi gıda enflasyonu açısından destekleyici bir zemin oluşturuyor. Buna TCMB rezervlerindeki bir haftada 7 milyar dolarlık artış ve yabancı yatırımcının beş haftalık satışın ardından yeniden alıcı tarafa geçmesi de eklendi. Bu nedenle 3 Temmuz’da açıklanacak haziran enflasyonu sıradan bir veri değil. Esas önemli olan, manşetteki yavaşlamanın çekirdek enflasyona ve özellikle hizmet-kira grubuna ne ölçüde yansıyacağı.

Ancak madalyonun diğer yüzünde yüksek reel faizin reel sektöre maliyeti giderek daha görünür hale geliyor. Ekonomi ilk çeyrekte çeyreklik bazda yalnızca yüzde 0,1 büyüdü. Bu nedenle 3 Temmuz enflasyonu yalnızca fiyat istikrarı açısından değil, reel sektör üzerindeki baskının ne kadar daha süreceği açısından da kritik önem taşıyor. Beklentilerin altında gelecek bir enflasyon verisi faiz indirimi beklentilerini güçlendirerek sanayi şirketleri için bir nefes alanı yaratabilir. Tersi bir senaryoda ise yüksek faiz döneminin uzaması, finansman baskısının bilançolara daha fazla yansıması anlamına geliyor.

Haftanın en kritik verisi, 3 Temmuz Perşembe günü açıklanacak haziran enflasyonu olacak. TÜİK aynı gün Yİ-ÜFE verisini de yayımlayacak. Haziran enflasyonu, TCMB’nin temmuz ve eylül aylarına ilişkin faiz indirimi patikası açısından en önemli referans niteliğinde. Yarın İstanbul Sanayi Odası haziran ayı imalat PMI verisini açıklayacak. Endeks mayısta 49,8 ile son 14 ayın en yüksek seviyesine yükselmiş ancak büyüme ile daralmayı ayıran 50 eşiğinin altında kalmıştı. Aynı gün Borsa İstanbul’da endeks değişiklikleri de yürürlüğe giriyor. BIST 100’e Odine Teknoloji, Işıklar Enerji ve Esenboğa Elektrik dahil olurken; Anadolu Grubu Holding, TAB Gıda ve Tureks Turizm endeksten çıkacak.

Hafta içinde ayrıca 3 Temmuz Perşembe günü TCMB’nin haftalık para ve banka istatistikleri ile uluslararası rezervler, BDDK’nın bankacılık sektörü verileri takip edilecek. Halka arz tarafında ise takvim yoğun. Orzaks İlaç’ta talep toplama 29 Haziran-1 Temmuz, Golda Gıda’da 1-2 Temmuz, İsvea Seramik’te ise 1-3 Temmuz tarihleri arasında gerçekleştirilecek. Yurt dışında gündemin odağında yine ABD ekonomisinden gelecek veriler olacak. Cuma günü açıklanan PCE enflasyonu sonrası temmuz ayında Fed’in faiz artırımı ihtimali belirgin şekilde gerilese de dolar endeksi 13 ayın zirvesine yakın seyrediyor. Hafta boyunca açıklanacak ABD istihdam ve imalat verileri, Fed beklentileri ve gelişen ülke varlıklarının seyri açısından yakından izlenecek.

⚖️ Savaş döneminde devreye alınan piyasa tedbirleri sona eriyor. SPK’nın mart ayında açığa satışı tamamen durduran ve kredili işlemlerde esneklik sağlayan kararlarının süresi 26 Haziran’da doldu. Yeni bir uzatma gelmediği için açığa satış bu sabah itibarıyla yeniden yalnızca BIST 50 paylarında serbest hale gelirken, kredili işlemlerde de standart öz kaynak uygulamasına dönülüyor. Açığa satışın yeniden başlaması fiyat keşfini güçlendirebilir, ancak özellikle son haftalarda sert hareket eden bankacılık gibi yüksek beta hisselerde oynaklığı da artırabilir.

🔌 Vestel Beyaz Eşya hafta sonunda finansal yeniden yapılandırma başvurusunda bulundu. Şirket, mevcut kredilerinin vade yapısını faaliyetlerinden yaratacağı nakit akışıyla uyumlu hale getirmek amacıyla bankalarla görüşmelere başladı. Mayısta beyaz eşya ihracatının %29, üretimin ise %31 gerilediği düşünüldüğünde, bu gelişme yüksek reel faiz ve zayıf dış talebin sanayi bilançoları üzerindeki baskısını gösteren en somut örneklerden biri oldu.

🛢️ Hürmüz’de hafta sonu tansiyon yeniden yükseldi. İran Devrim Muhafızları’nın Singapur bayraklı bir kargo gemisine müdahalesi ve geçiş ücretine ilişkin tartışmaların ardından Brent petrol yeniden 75 dolar bandına toparlandı. Geçen hafta savaş öncesi seviyelere kadar gerileyen petrol fiyatları, kalıcı arz kesintisinden çok diplomatik haber akışına tepki vermeyi sürdürüyor. Bu nedenle Hürmüz’den gelecek her yeni haber fiyatlarda iki yönlü sert hareketler yaratmaya devam edebilir.

🥇 Değerli metaller haftaya güçlü doların baskısı altında başlıyor. Geçen hafta gümüşün ons fiyatı %9 gerilerken, ons altın Kasım 2025’ten bu yana ilk kez 4.000 doların altını test etti. Cuma günü açıklanan PCE verisinin ardından her iki metalde de tepki alımları görülse de, yükselen reel faizler altın üzerindeki baskıyı koruyor. ING bu görünümle 2026 üçüncü çeyrek altın tahminini 4.300 dolara çekti. Gram altın ise kurun desteğiyle haftayı yalnızca %1,2 kayıpla tamamladı.

📉 BIS’in son raporu yapay zekâ yatırım döngüsüne tarihsel bir uyarı ekledi. Raporda bugünkü AI yatırım dalgası kanal çılgınlığı, İngiltere demiryolu patlaması ve dot-com balonuyla karşılaştırılıyor. Döngü henüz üçüncü yılında olmasına rağmen değerleme çarpanları şimdiden yaklaşık 4,5 kata ulaşmış durumda. BIS’e göre bugün ile geçmiş dönemler arasındaki benzerlik teknolojinin kendisinde değil, sermayenin yatırım hızında yatıyor. BIS'e göre yapay zekâ uzun vadede gerçek bir dönüşüm yaratabilir, ancak bugünkü değerlemeler bunun ne kadarını şimdiden fiyatladığı sorusunu da beraberinde getiriyor.