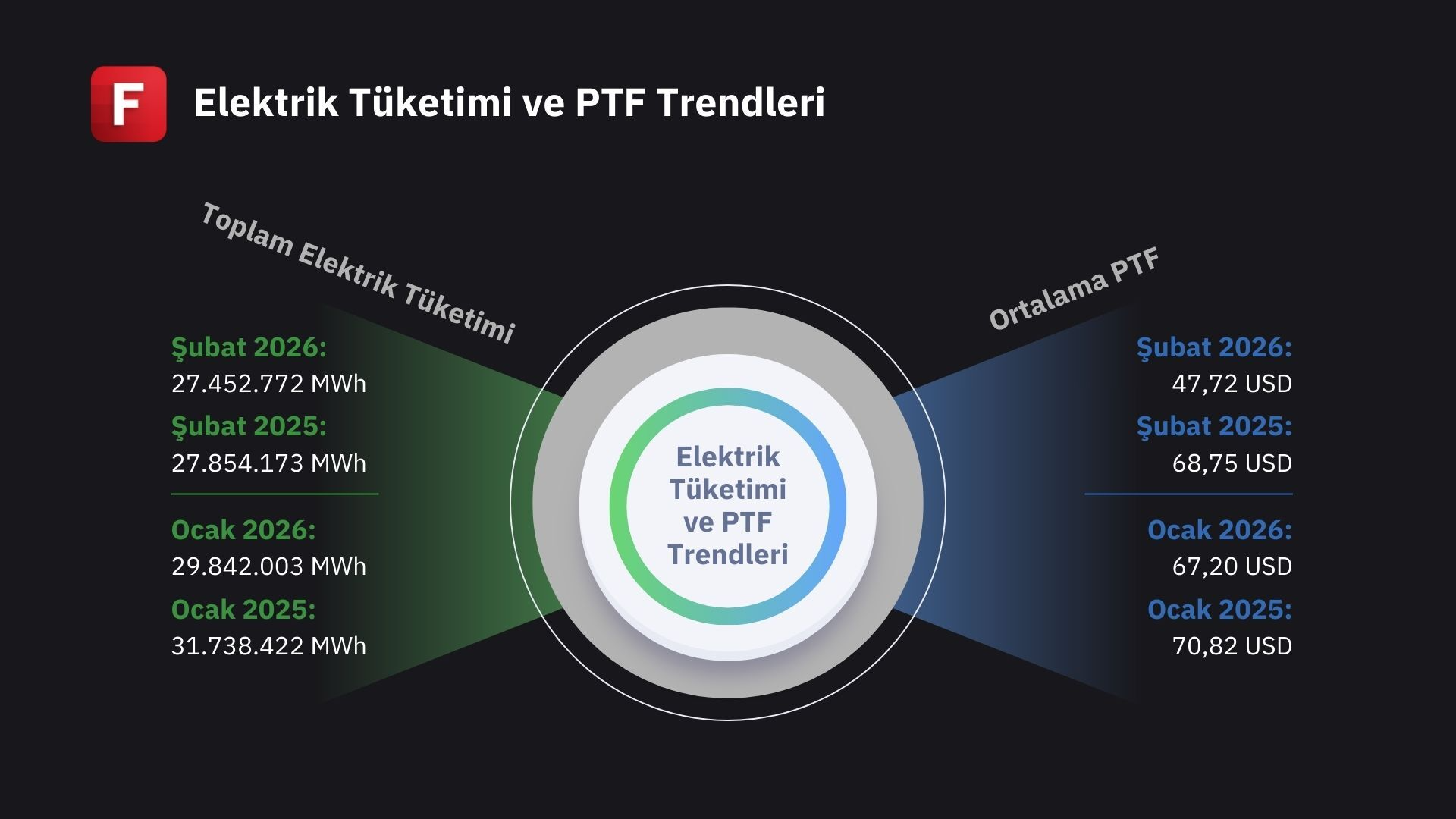

✦ Şubat 2026’da Türkiye’nin toplam elektrik tüketimi, geçen yılın aynı dönemine göre %1,4 azalarak 27.452.772 MWh seviyesinde gerçekleşti. Ocak ayındaki belirgin ivmelenmenin ardından, şubat ayında günlük ortalama tüketim Ocak 2026’ya göre %4,22 gerileyerek daha normalleşen bir banda döndü.

✦ Fiyatlar tarafında, Şubat 2026’da ortalama PTF 47,7 USD/MWh seviyesinde gerçekleşti. Bu seviye, Şubat 2025’e kıyasla %30,6’lık sert bir düşüşe işaret ederken Ocak 2026’ya göre de %29,0 gerileme anlamına geliyor. Talepteki sınırlı geri çekilmeye ek olarak, ay boyunca yenilenebilir/hidro ağırlığının artması ve doğal gazın belirgin şekilde geri çekilmesi fiyatları aşağı çeken ana faktörler olarak öne çıktı.

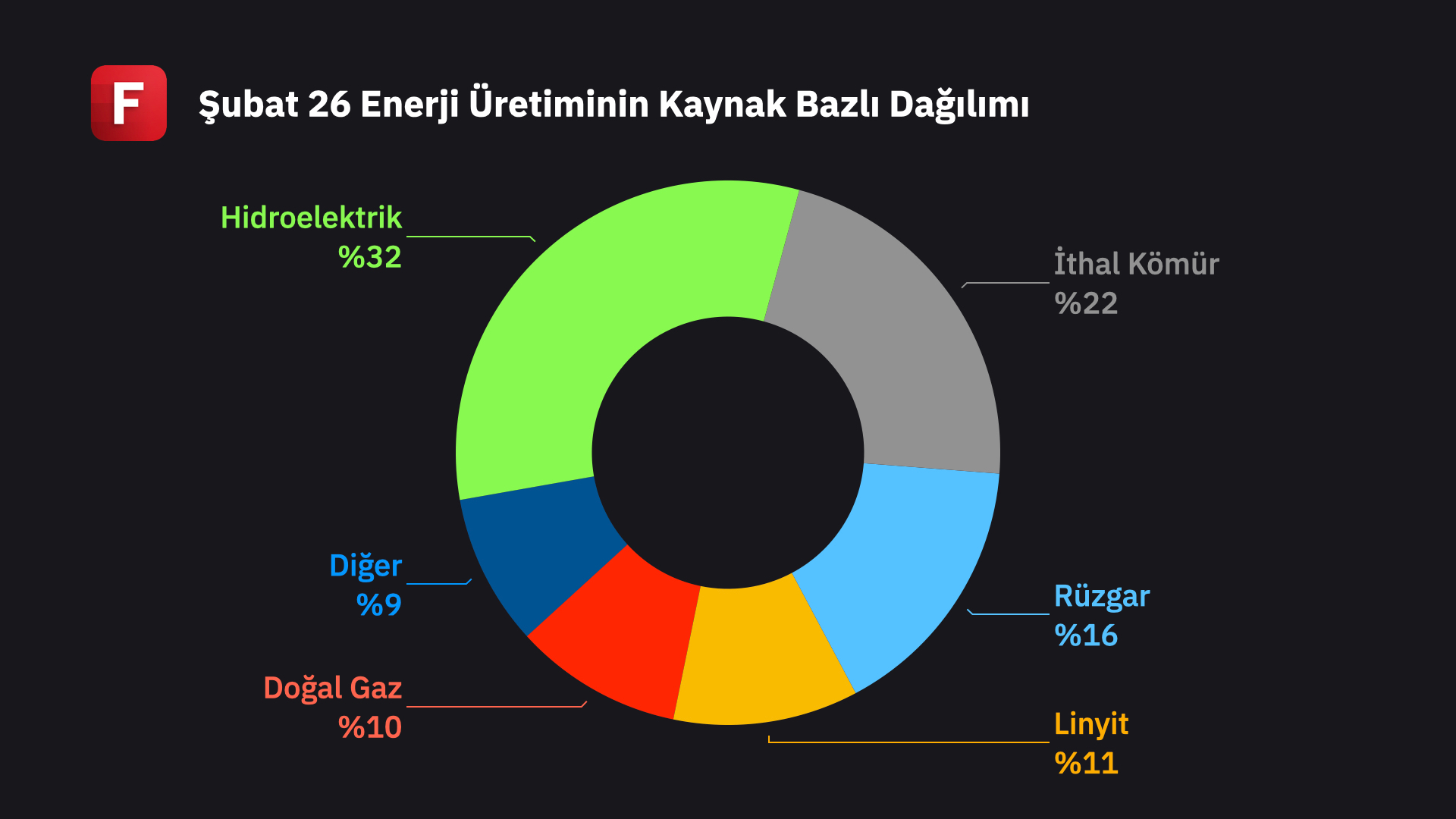

✦ Üretim kompozisyonu açısından Şubat 2026’da en belirgin değişim, hidroelektrik üretimdeki güçlü artış ve buna paralel doğal gazın payındaki sert gerileme oldu. Barajlı hidroelektriğin payı %22,1’e yükselirken (Şubat 2025: %12,8), akarsu hidroelektrik %9,8’e çıktı (Şubat 2025: %2,9). Doğal gazın payı ise %10,2’ye gerileyerek geçen yıla göre 18,9 puanlık düşüş kaydetti (Şubat 2025: %29,1). Rüzgar kaynaklı üretim de güçlü seyrini koruyarak 3,04 milyon MWh’den 4,04 milyon MWh’ye yükselerek yıllık bazda %32,8 artarken toplam üretimde %15,7 paya ulaştı (Şubat 2025: %11,5). İthal kömürün payı ise %21,9 ile geçen yıla göre 2,8 puan daha düşük gerçekleşti.

✦ TEİAŞ verilerine göre, Şubat 2026 sonu itibarıyla sektörde faaliyet gösteren santral sayısı 41.388 seviyesine ulaşırken toplam kurulu güç 123.453 MW oldu. Santral sayısında geçen yılın aynı dönemine göre %17,3 artış görülürken, kurulu güç yıllık bazda %4,6 büyüdü. Ocak 2026’ya göre santral sayısı artışını sürdürürken, kurulu güçte sınırlı bir yükseliş izlendi.

✦ İran – İsrail & ABD geriliminin sıcak çatışmaya varan şekilde tırmanması, özellikle Hürmüz Boğazı ve Katar LNG arzı üzerinden küresel enerji piyasalarında yeni bir arz şoku riskini gündeme taşıdı. İran’ın bölgedeki enerji altyapısına yönelik saldırıları sonrası Katar kaynaklı LNG üretiminin kesintiye uğraması, Avrupa gaz göstergesi TTF’te gün içi %50’ye varan sıçramaya yol açarken fiyatlar günü %39 artışla €44,51/MWh seviyesinde kapattı. Katar’ın küresel LNG üretiminin yaklaşık %20’sini sağlaması ve Asya’nın en büyük tedarikçilerinden biri olması nedeniyle yaşanan kesinti “lokal” değil, küresel ölçekte fiyatlanan bir arz riski olarak öne çıkıyor. LNG piyasasının petrol piyasasına kıyasla daha düşük esnekliğe sahip olması, şokun süresine bağlı olarak 2022 Rus gazı krizine benzer bir fiyat oynaklığı ihtimalini artırıyor. Hürmüz Boğazı’ndan günlük yaklaşık 20 milyon varil petrol ve küresel LNG ticaretinin yaklaşık beşte birinin geçmesi, lojistik akışın aksaması halinde riskin hızla büyüyebileceğine işaret ediyor.

✧ Gemi geçişlerindeki yavaşlama, tankerlerin boğaz girişlerinde beklemesi ve artan sigorta ile navlun maliyetleri, fiili bir kapanma yaşanmasa dahi enerji akışını sınırlayan bir “lojistik arz şoku” yaratıyor. Bu nedenle mevcut fiyat hareketinin önemli bir bölümü doğrudan üretim kaybından ziyade, enerji ticaretinin taşınma maliyetlerindeki artış ve sevkiyat riskleri üzerinden oluşan bir jeopolitik risk primi olarak okunuyor. LNG tarafında ise fiyatlama yalnızca Avrupa referansı TTF üzerinden değil, Asya LNG göstergesi JKM ile arasındaki fark ve kargoların Avrupa ile Asya arasında yeniden yönlenmesi üzerinden şekilleniyor. Özellikle birkaç haftayı aşan kesintilerde Avrupa ve Asya arasında LNG kargoları için rekabetin artması fiyat oynaklığını daha da büyütebilir.

✧ Petrol tarafında bazı kurumlar, Hürmüz Boğazı akışının kalıcı biçimde aksaması halinde Brent petrolün 100–120 dolar/varil bandına yükselebileceğini belirtirken, vadeli eğrinin uzun tarafında daha sınırlı hareket görülmesi piyasanın şimdilik bu gelişmeleri daha çok “risk primi” olarak fiyatladığını gösteriyor. Ancak sürenin uzaması durumunda depolama kapasitesi, yönlendirilebilir boru hatları ve küresel yedek üretim kapasitesi belirleyici olacak. Gaz tarafında ise birkaç aylık kesinti dahi Avrupa’nın depolama hızını ve Asya’nın spot LNG talebini kritik hâle getirerek küresel LNG piyasasında daha sert fiyat dalgalanmalarına yol açabilir.

✧ Enerji fiyatlarındaki kalıcı artış ihtimali, yalnızca enerji piyasaları açısından değil küresel makro görünüm açısından da önemli bir risk kanalı oluşturuyor. Petrol ve doğal gaz fiyatlarındaki yükselişin enflasyon beklentilerini yukarı çekmesi, merkez bankalarının faiz indirimlerine yönelik beklentileri erteleyebilir. Böyle bir senaryoda enerji maliyetleri üzerinden küresel büyüme görünümü zayıflarken, finansal piyasalarda riskten kaçış eğilimi ve volatilite artışı daha belirgin hale gelebilir.

✧ BOTAŞ, bölgede yaşanan jeopolitik gelişmelere rağmen Türkiye’nin doğal gaz arz güvenliğinde herhangi bir risk bulunmadığını açıkladı. Kurum, kaynak çeşitliliği, uzun vadeli sözleşmeler, güçlü iletim altyapısı, depolama ve LNG gazlaştırma kapasitesi sayesinde arzın kesintisiz ve güvenli şekilde sürdürülebilmesi için tüm tedbirlerin alındığını belirtirken, sürecin ilgili kurumlarla koordinasyon içinde anlık olarak takip edildiğini vurguladı.

✦ Enerji ve Emtia Müşteri Çözümleri Direktörü Efe Özgören, önümüzdeki 10 yılda küresel büyümenin %3 seviyelerinden %2,7’ye gerilemesinin beklendiğini, ancak buna rağmen enerji talebinde güçlü seyrin devam edeceğini ifade etti. Elektrik talebinin aynı dönemde yaklaşık %30 artmasının öngörüldüğünü belirten Özgören, bu artışta özellikle elektrikli ulaşımın yaygınlaşması ve veri merkezlerinin hızla büyümesinin belirleyici olacağını vurguladı. Yapay zekâ, arama motorları ve kripto madenciliği gibi alanların arkasındaki veri merkezlerinin küresel elektrik tüketiminin yaklaşık %15’ine ulaşabileceğine dikkat çeken Özgören, enerji talebindeki yapısal dönüşümün altını çizdi. Doğal gaz tarafında ise Avrupa’da 2035’e kadar talebin düşmesinin beklendiğini, buna karşın ABD ve Çin’de artış eğiliminin süreceğini aktardı. LNG yatırımları ve Avrupa’nın Rus gazına bağımlılığının azalmasının küresel ticaret dengelerini yeniden şekillendirdiğini dile getiren Özgören, enerji politikalarının jeopolitik gelişmelerle birlikte okunması gerektiğini söyledi.

✦ Güneş Enerjisi ve Depolama Sanayicileri Derneği (GENSET) Yönetim Kurulu Başkanı Halil Demirdağ, Türkiye’de elektrik tüketiminin son 15 yılda yaklaşık %75 artarak 350 milyar kWh seviyesini aştığını, bu artan talep karşısında güneş enerjisinin artık sistemin ana bileşenlerinden biri haline geldiğini ifade etti. Geçtiğimiz yıl elektrik üretiminin yaklaşık %10’unun güneşten karşılandığını ve bunun yaklaşık 4 milyar dolarlık enerji ithalatının önüne geçtiğini belirten Demirdağ, artan klima talebi ve elektrikli araç kullanımının yaz aylarında yeni bir “öğlen piki” oluşturduğunu vurguladı. Öz tüketim odaklı 3.500 MW’lık yeni kapasite kararını olumlu bulduklarını dile getiren Demirdağ, Türkiye’nin cari açığını azaltmak ve arz güvenliğini güçlendirmek için çok daha yüksek kapasitelere ihtiyaç olduğunu söyledi. Depolamanın artık bir tercih değil zorunluluk haline geldiğini kaydeden Demirdağ, öğle saatlerinde oluşan arz fazlasının depolama ile dengelenerek enerjinin 24 saate yayılması gerektiğini ifade etti. Finansmana erişimin CDS’lerdeki iyileşmeyle birlikte görece rahatladığını ancak sektörün önündeki en büyük engelin izin ve mevzuat süreçleri olduğunu vurgulayan Demirdağ, süper izin düzenlemesinin hızla hayata geçmesi halinde ön lisansı bulunan yaklaşık 40 bin MW’lık potansiyelin önemli bölümünün devreye alınabileceğini belirtti. Bu kapasitenin hayata geçirilmesiyle yıllık enerji ithalat faturasından sağlanan tasarrufun 8 milyar dolar seviyelerine çıkarılabileceğini sözlerine ekledi.

✦ Enerjisa Commodities Ticari Büyüme Direktörü Ahmet Özbey, AB’nin 1 Ocak itibarıyla devreye aldığı Sınırda Karbon Düzenleme Mekanizması’nın (CBAM) özellikle çimento, demir-çelik ve gübre gibi yüksek karbon yoğunluklu sektörlerde faaliyet gösteren ve Avrupa’ya ihracat yapan şirketler için ciddi maliyet riski oluşturduğunu belirtti. Uygulamanın raporlama ve fiyatlama tarafında hâlâ netleşmemiş unsurlar barındırdığını ifade eden Özbey, bu belirsizliğin hem ticari riskleri artırdığını hem de spekülasyona açık bir zemin yarattığını vurguladı. Avrupa Birliği’nin karbon emisyon ticaret sistemiyle entegrasyon sürecinde şeffaflık eksikliği yaşandığını dile getiren Özbey, şirketlerin hangi metodolojiyle, hangi fiyat üzerinden yükümlülük üstleneceğinin son ana kadar netleşmemesinin piyasada ciddi dalgalanmalara yol açtığını kaydetti. Türkiye tarafında ise yenilenebilir enerji üretimine ilişkin yerel sertifikasyonların AB tarafından tam anlamıyla tanınmamasının ayrı bir uyum problemi yarattığını ifade etti. Özbey, enerji ticaretinde artan volatilite, LNG ve gaz depolama oranları gibi başlıkların da gündemin üst sıralarında yer aldığını belirtirken, Türk şirketlerinin eWorld gibi uluslararası platformlarda artan temsiliyetinin hem ticari ağları güçlendirdiğini hem de Türkiye’nin enerji ticaretindeki konumunu daha görünür hale getirdiğini sözlerine ekledi.

✦ MÜSİAD Çevre ve Enerji Kurulu Başkanı Bülent Şen, küresel enerji denkleminde artık iklim söylemlerinden çok enerji güvenliği ve maden hakimiyetinin belirleyici olduğunu ifade etti. Trump yönetiminin fosil yakıtlara verdiği önceliğe rağmen temiz enerji yatırımlarının tamamen durmadığını, ancak enerji jeopolitiğinin nadir toprak elementleri ve kritik madenler ekseninde yeniden şekillendiğini vurguladı. Türkiye’nin enerji arz güvenliğini güçlendirmek adına LNG altyapısını genişlettiğini ve Karadeniz gazıyla sisteme yerli üretim eklediğini kaydeden Şen, 2028 itibarıyla günlük üretimin 40 milyon metreküpe ulaşmasının hedeflendiğini aktardı. 2035 hedefleri kapsamında yenilenebilir kurulu gücün 120 GW seviyesine çıkarılmasının planlandığını belirten Şen, bunun yaklaşık 80 milyar dolarlık ilave yatırım anlamına geldiğini ifade etti. Elektrik talebinin yapay zekâ, veri merkezleri ve elektrifikasyonla hızla arttığına dikkat çeken Şen, enerji dönüşümünün artık yalnızca çevresel değil, ekonomik rekabet ve teknolojik üstünlük meselesi haline geldiğini vurguladı. Türkiye’nin güneşte %90’ı aşan yerlilik oranıyla önemli bir üretim kabiliyeti yakaladığını sözlerine ekledi .