Riskin Psikolojisi: Kayıptan Kaçınma

Davranışsal finansın temelinde rasyonel bireyin aldığı akılcı kararların değil kitle psikolojisinin borsayı yönettiği tezi yer alır. Yatırımcılar, kurumsal veya bireysel, piyasalardan yanlış sinyaller alabilir, hatalı bilgiler üzerinden işlem yapabilir ve zarardan kaçınma güdüsüyle elde edilmesi olası karlardan da olabilirler. Bu tahmin edilemezlik borsada anomaliler yaratır.

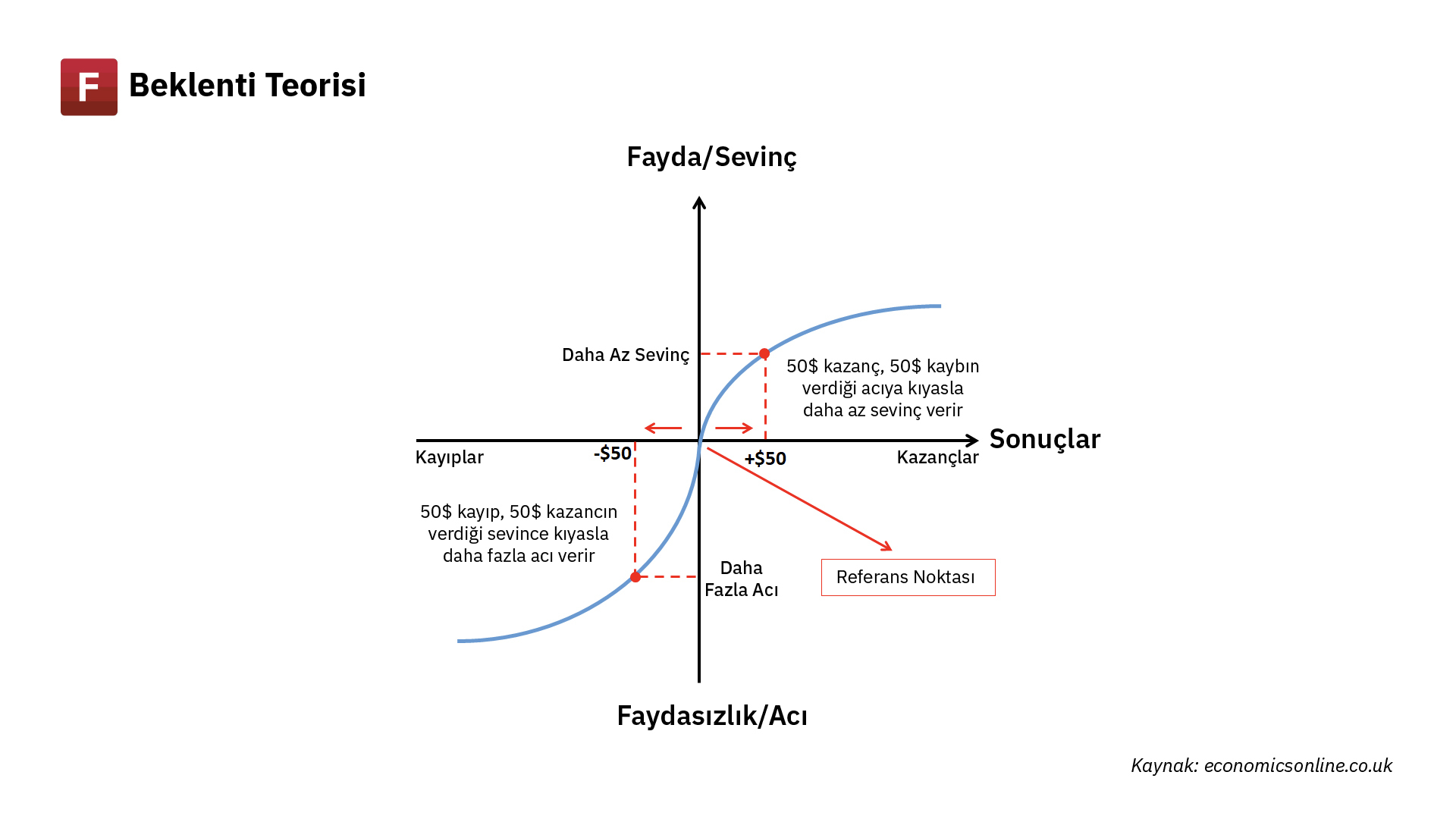

Fiyat hareketlerinin işleyişinde öngörülemez bir çeşit kuralsızlık anlamına gelen anomalilerin sebepleri üzerine literatürde pek çok araştırma yapılmıştır. Bu araştırmalarda bulunan cevapların en önemlilerinden biri beklenti teorisidir (prospect theory). Beklenti teorisi, insanların kayıptan kaçındığını; bireylerin olası kazançlara eşdeğerdeki kayıplardan hoşlanmadıkları için, karar alma süreçlerinde kayıptan kaçınma eğilimi taşıdıklarını belirtir. "Kayıp kaçınma" terimi, kazançlara göre kayıplara karşı daha büyük bir duyarlılığı ifade eder; bir kayıpla ilişkili beklenen olumsuz duygu, eşit büyüklükte bir kazançla beklenen olumlu duygudan daha büyüktür. Literatürde kayıptan kaçınma (loss aversion) kavramıyla adlandırılan bu eğilime göre yatırımcılar, beklenen negatif getirilere, beklenen pozitif getirilere göre yaklaşık olarak iki kat daha fazla tepki verirler (Merkle, 2019).

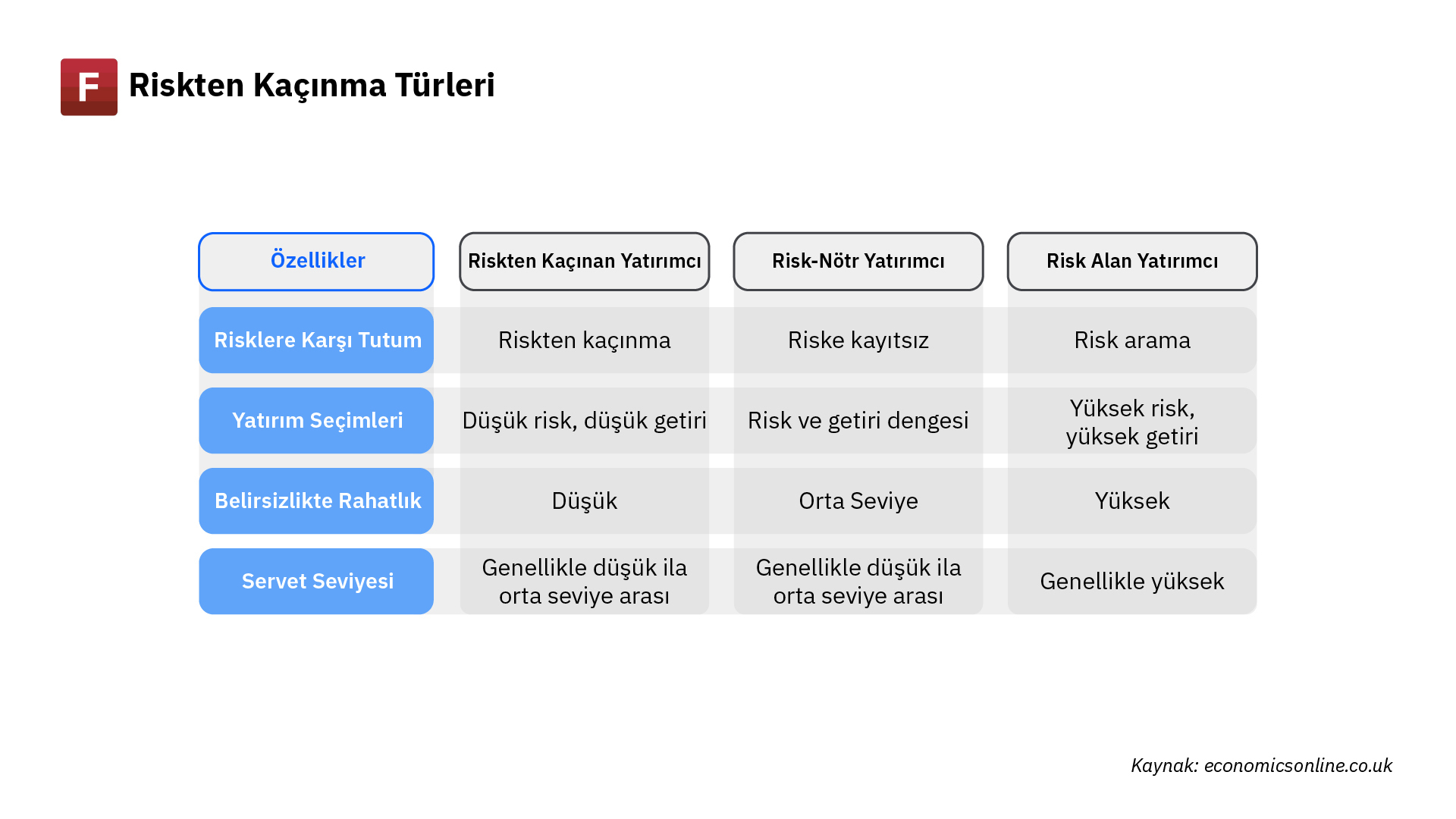

Kayıp kaçınma olgusu hisse senedi piyasasını anlamak için belli oranda başarıyla uygulanmıştır. Kayıptan kaçınma amacı ile yapılan finansal işlemlere bakıldığında özgüven, iyimserlik veya kötümserlik gibi kişisel duyguların rasyonel olması beklenen kararlar üzerinde ciddi etkilerinin olduğu görülmektedir. Duyguların yatırım kararlarına etkisi, yatırımcının bir yatırım riskini servet seviyesinde getirdiği değişime göre değerlendirdiğini varsayan geleneksel fayda teorisinin mantığına aykırıdır. “Risk davranışı” seçimi, ya fayda beklentisinin maksimizasyonu ya da kayıp kaçınma hissi ile yapılır. Kayıptan kaçınma yanılsaması bireylerin bazı malların kaybına yol açabilecek değişikliklere göre statükoyu tercih etme eğiliminde oldukları anlamına gelir. Benartzi ve Thaler (1995) finansal servetindeki değişiklikler nedeniyle kayıptan kaçınan ve servetini hazine bonoları ile hisse senedi piyasası arasında paylaştırmaya çalışan bir yatırımcının statik portföy sorununu analiz eder. Yatırımcının, hisse senedi piyasasında beklenen getiri yüksek olsa bile, hisse senetlerine çok fazla pay ayırmaya isteksiz olduğunu buldular.

Kayıptan kaçınma olgusunda bir diğer kritik nokta, kayıptan kaçınmanın derecesinin önceki kazanç ve kayıplara bağlı olmasıdır. Önceki kazançlardan sonra gelen bir kayıp, normalden daha az acı vericidir, çünkü bu önceki kazançlar tarafından yumuşatılmıştır. Öte yandan, diğer kayıplardan sonra gelen bir kayıp, normalden daha acı vericidir: İlk kayıptan sonra, insanlar yeni kayıplara karşı daha hassas hale gelirler. Önceki bir işlemden kazanç elde ettikten sonra, insanlar normalden daha fazla risk almaya meyilli oluyorlar, önceki bir kayıptan sonra ise daha fazla riskten kaçınırlar. Bir hisse senedi yakın dönemde iyi bir performans göstermişse, yatırımcı bu kazançtan dolayı hisse senedinde gelecekteki kayıplar konusunda daha az endişelenir çünkü herhangi bir kayıp önceki kazançlarla dengelenir. Aslında yatırımcı hisse senedini eskisinden daha az riskli olarak algılar. Tersine, hisse senetlerinden biri kötü performans gösterirse, bunu acı verici bulur ve hisse senedinde daha fazla kayıp olasılığına karşı daha hassas hale gelir. Hisse senedini eskisinden daha riskli olarak görür. Bu durumun hisse senedinin güncel risk oranıyla mantıklı bir ilişkisi yoktur aslında, yaşanan bir yanılsamadır. Hisse senedinde büyük bir kazançtan sonra da ciddi oranda düşüş yaşanabilir.

Fiyat- temettü oranlarına bakıldığında da benzer bir yanılsama durumuna rastlanır; geçmişte iyi performans göstermiş, yatırımcı için önceki kazançları biriktirmiş yüksek fiyat-temettü oranına sahip bir hisse senedi yatırımcı tarafından daha az riskli olarak algılanır. Aksine, bir önceki performansı negatif olan, yatırımcının kayıplar deneyimlediği, düşük fiyat-temettü oranına sahip bir hisse senedi yatırımcı tarafından daha yüksek riskli olarak algılanır. Kayıptan kaçınma yanılsaması yatırımcıların yaşıyla birlikte yükselmektedir.

41-55 yaş grubundaki bireyler, 25-40 yaş grubundaki bireylere kıyasla daha fazla kayıp kaçınması göstermektedir. Bunun nedenlerinden biri, yaşlı bireylerin kayıplardan kurtulmak için daha az yıllarının olması olabilir. Dahası, kaybedecekleri yeterli gelirleri yoktur ve emeklilikleri için tasarruf etmek zorundadırlar. Bu bulgular, yaş ve kayıp kaçınması üzerine yapılan önceki çalışmalarla uyumludur. Johnson, Gachter ve Herrmann (2006) hem risksiz hem de riskli seçim görevlerinde kayıp kaçınmasının yaş, gelir ve servetle artarken eğitimle azaldığını buldular. Benzer şekilde, mevcut çalışma 41-55 yaş grubundaki bireylerin 25-40 yaş grubundaki bireylere kıyasla daha fazla pişmanlık duyduğunu buldu. Bu nedenle, yaşlı bireylerde daha fazla kayıp kaçınma ve pişmanlık eğilimi, yatırımlarında daha az risk almalarına neden olur.

Cinsiyet de kayıp kaçınma ve pişmanlığın önemli bir belirleyicisidir. Kadınlar erkeklere kıyasla daha fazla kayıp kaçınma ve pişmanlık gösteriyor. Ayrıca, kadınların yatırımlarında erkeklere kıyasla daha az riskli seçimler yaptıkları da bulundu. Bu fark, başarısızlık durumunda öz imajlarını daha da düşüren kadınların kayıp kaçınma ve pişmanlığı en aza indirme eğilimine atfedilebilir.

Kaynaklar

Arora, M., & Kumari, S. (2015). Risk taking in financial decisions as a function of age, gender:

mediating role of loss aversion and regret. International Journal of Applied Psychology,

5(4), 83–89.

http://www.sapub.org/global/showpaperpdf.aspx?doi=10.5923/j.ijap.20150504.01

Barberis, N., & Huang, M. (2001). Mental accounting, loss aversion, and individual stock

returns. The Journal of Finance, 56(4), 1247–1292. https://doi.org/10.1111/0022-

1082.00367

Berkelaar, A. B., Kouwenberg, R., & Post, T. (2004). Optimal Portfolio Choice under Loss

Aversion. The Review of Economics and Statistics, 86(4), 973–987.

https://doi.org/10.1162/0034653043125167

Cengiz, S., & Tekin, B. (2020). Kendine Aşırı Güven ve Kayıptan Kaçınma Önyargıları

Yatırım Kararlarında Önemli Bir Faktör Mü?. Global Journal of Economics and

Business Studies, 9(17), 38-54.

Godoi, C. K., Marcon, R., & daSilva, A. B. (2005). Loss aversion: a qualitative study in

behavioural finance. Managerial Finance, 31(4), 46–56.

https://doi.org/10.1108/03074350510769613

Levy, M. (2009). Loss aversion and the price of risk. Quantitative Finance, 10(9), 1009–1022.

https://doi.org/10.1080/14697680903059416

Merkle, C. (2019). Financial loss aversion illusion*. Review of Finance, 24(2), 381–413.

https://doi.org/10.1093/rof/rfz002