Neden Ethereum'un Fiyatı Sürekli Düşüyor? Detaylı Analiz

Bu yazıyı okurken siz de kafanızdaki “Ethereum nereye gidiyor?, Layer2’ler Ethereum’u sömürüyor mu?, alternatif zincirler Ethereum’u sollayacak mı? Gibi sorularınıza cevaplar bulacaksınız. Hadi başlayalım ama önce özet sevenler için;

Özetle;

- Merge sonrası deflasyonist süreç, Dencun ile tersine döndü. Blob’lar sayesinde L2’ler daha az ücret ödemeye başladı → ETH yakımı %84 düştü, yıllık arz değişimi tekrar enflasyonist oldu.

- L2’lerde kullanım rekor seviyede, ancak bu aktivite ETH’ye doğrudan talep yaratmıyor. Rollup’lar kendi gelirlerini toplarken L1’e daha az katkı sağlıyor.

- ETH arzının %28.5’i stake’te, LidoFinance gibi likit staking çözümleri yaygın. Ancak staking getirileri düşük çünkü L2’ler L1 güvenliği için ödeme yapmıyor.

- Solana yüksek TPS + geliştirici büyümesiyle öne çıkıyor, BNB Chain kitle erişiminde, Avalanche subnet mimarisiyle esnek. Ethereum ekosistemi lider ama rekabet sertleşiyor.

- Ethereum hâlâ en fazla gelir üreten zincir ama L1 fee revenue’su Dencun sonrası %69 düştü. L2’lerin toplam 2023 geliri: $140M.

- Based rollup'lar, L2 işlemlerini Ethereum doğrulayıcıları aracılığıyla sıralayarak gelirleri yeniden L1’e taşıma potansiyeline sahip. Bu model yaygınlaşırsa ETH yeniden daha deflasyonist hale gelebilir.

Fiyat Kavramı

Öncelikle fiyatın neden düştüğü gibi cüretkar bir soruya cevap vermeden fiyatın nasıl oluştuğu ve neden artıp azaldığı hakkında konuşalım. Burada en kaba haliyle sorular(tabiki bunu istediğiniz kadar dallandırıp budaklandırmak mümkün);

- Bu varlığın arzı artıyor mu?

- Ne kadar talep var ve neden?

- Alternatif var mı?

1. Arz

Gelin bu noktada Ethereum nasıl bir varlık arzı artıyor mu azalıyor mu ve genel 2015’den bu yana nasıl gelişmeler yaşadı bunlara bakalım. Bu noktada ultrasoundmoney.com verilerini incelemek verimli olacaktır.

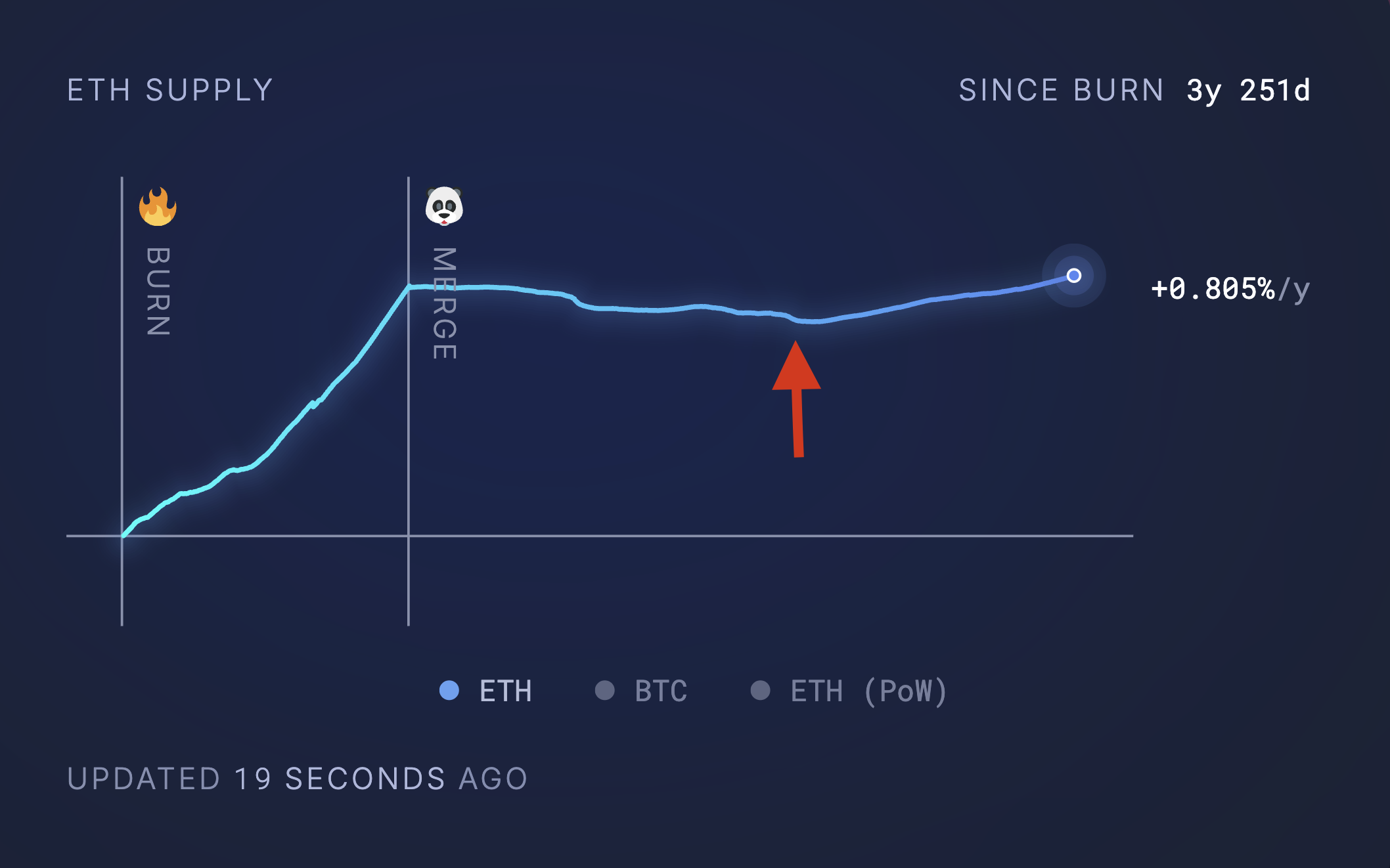

Aşağıdaki grafikte hem Merge’den bu güne arzın nasıl değiştiğini hem de PoW olarak devam etse arz nasıl değişirdi görüyorsunuz. Dikkatli baktığınızda ETH PoS sisteminde Ethereum’un arzı zaman zaman azalmış olsa da bugün itibarıyla yıllık bazda %0.052 oranında artıyor. Karşılaştırmak gerekirse, Ethereum hâlâ PoW kullanıyor olsaydı bu oran %3.35’e ulaşacaktı—mevcut PoS sistemine göre 65 kat daha yüksek. Eğer bu kısım kafanızda tam canlanmadıysa en basit haliyle Ethereum eğer PoW ile devam etseydi 10M’den daha fazla Ether şu an arza eklenmişti.

Ether Arzı

Peki arzı etkileyen tek şey bu mu? - Hayır.

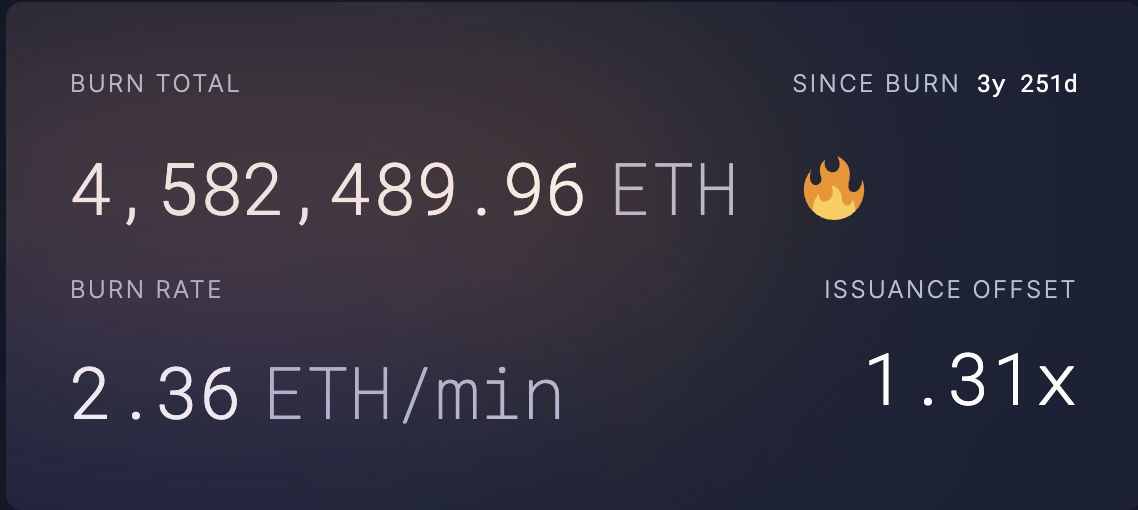

Bu noktada hemen bi yakım(burn) mekanizmasını da açıklamamız iyi olacak zira Ethereum’un arzının şu an ki halinde olabilmesi için çok önemli bir yeri var. Ethereum’daki “yakım” mekanizması, Ağustos 2021’de EIP-1559 güncellemesiyle devreye girdi. Bu mekanizma, her işlemde ödenen temel gaz ücretinin yakılmasını sağlayarak ETH arzını azaltır.

Ethereum Gaz Takip

Gwei cinsinden ölçülen gas fiyatı, o an ne kadar işlem ücreti ödeyeceğimizi gösteren temel göstergedir. Gas fiyatı ne kadar yüksekse, o anda o kadar fazla ETH yakılıyor demektir.

Total Yakılan Ether Miktarı

Şu ana kadar total yakılan Ether miktarı yaklaşık 4.6 milyon ($7.36 Milyar dolar). Arz hakkında bilmeniz gerekenler bitti mi? - hayır çok önemli 2 konuyu daha ele almamız gerekiyor.

13 Mart 2024 Dencun Güncellemesi - Tekrardan Enflasyonist

Dencun güncellemesi, ağın veri işleme kapasitesini artırarak işlem ücretlerini düşürmeyi hedefledi ve bunu başardı da. Ancak bu güncelleme, Ethereum'un arz dinamiklerinde önemli değişikliklere yol açtı. Dencun ile birlikte tanıtılan "blob" işlemleri, işlem verilerinin daha verimli taşınmasını sağladı. Ancak bu işlemler, geleneksel gas ücretlerinden farklı olarak "blob gas" kullanıyor ve bu ücretler klasik modeldeki gibi yakılmıyor. Sonuç olarak, Ethereum ağında yakılan ETH miktarında ciddi bir azalma oldu.

Burayı biraz daha detayladıracak olursak “Blob”’ları kullanan oyuncular Layer2’lar yani şu an Ethereum’u en aktif kullanan gruplar ve onların ana ağa paylaştıkları bu kanıtları bloblara yazmaya başladıklarında ana mekanizmadan çıkmış oldular bu da onlar için ciddi ücret düşüklükleri ve son kullanıcının çok daha ucuza işlem yapmasını sağlamakla birlikte arzın azalış hızını ciddi şekilde etkiledi ve Merge sonrası deflasyonist bir çizgide ilerleyen Ethereum arzı tekrar enflasyonist olarak ilerlemeye başladı.

Dencun güncellemesiyle birlikte arzdaki değişim - okla gösterilen kısım 13 Mart

Pectra Güncellemesi

Merge’den bu yana gelen en kapsamlı update olan Pectra’da yine odak noktamız olan Arz’a odaklanırsak şöyle bir çıktı var. Dencun’da açıkladığımız Blob’ların belirli limitlerini genişleterek en kısa özetiyle blobları L2’lar için daha verimli hale getiriyor. E sonra

Daha fazla blob = daha fazla veri taşınabilirliği = daha ucuz L2 işlemleri.

İşlem ücretleri düşerse → yakılan ETH miktarı azalır.

Bütün bu alt başlıklarla birlikte temelde Ethereum arzını etkileyen faktörleri konuşmuş olduk. Yani bi özet yapacak olursak yakım mekanizması Ethereum’un arzını dengeleme konusunda çok başarılı bir iş çıkarıp Merge ile birlikte buradaki verim artmışken son 2 büyük güncelleme Dencun ve hali hazırda eli kulağında olan Pectra ile birlikte zıt bir şekilde arzın azalışı değil artışı pozitif etkilendi/ecek.Burada Talep kısmına geçmeden önce şunu belirtmekte fayda var, tıpkı aşağıdaki threadde Hack VC Partner’i Alexander Pack’in de belirttiği ve yazılarında incelediği gibi "Ethereum bundan 4-5 yıl öncesinde yol haritasını modüler olma odaklı bir yöne çevirdi, kısa vade de Ethereum için kötü gözükebilecek bu durum Ethereum’un yerini çok daha uzun vadeli olarak güçlendirmiş olabilir."

https://x.com/alpackaP/status/1856425712967647262

(Bu konuda yazının detaylarını incelemenizi tavsiye ederim.)

O zaman temel sorularımızdan ikincisine geçelim: Talep

2-Talep

Ethereum ağının yerel varlığı Ether’in tutulması için hem kullanıcı hem kuruluşlar için hem teknik hem ekonomik çeşitli sebepler var. Gelin belirli başlıklar altında bunları toparlayalım.

İşlem Ücretleri ve Zincir Üzerindeki Kullanım

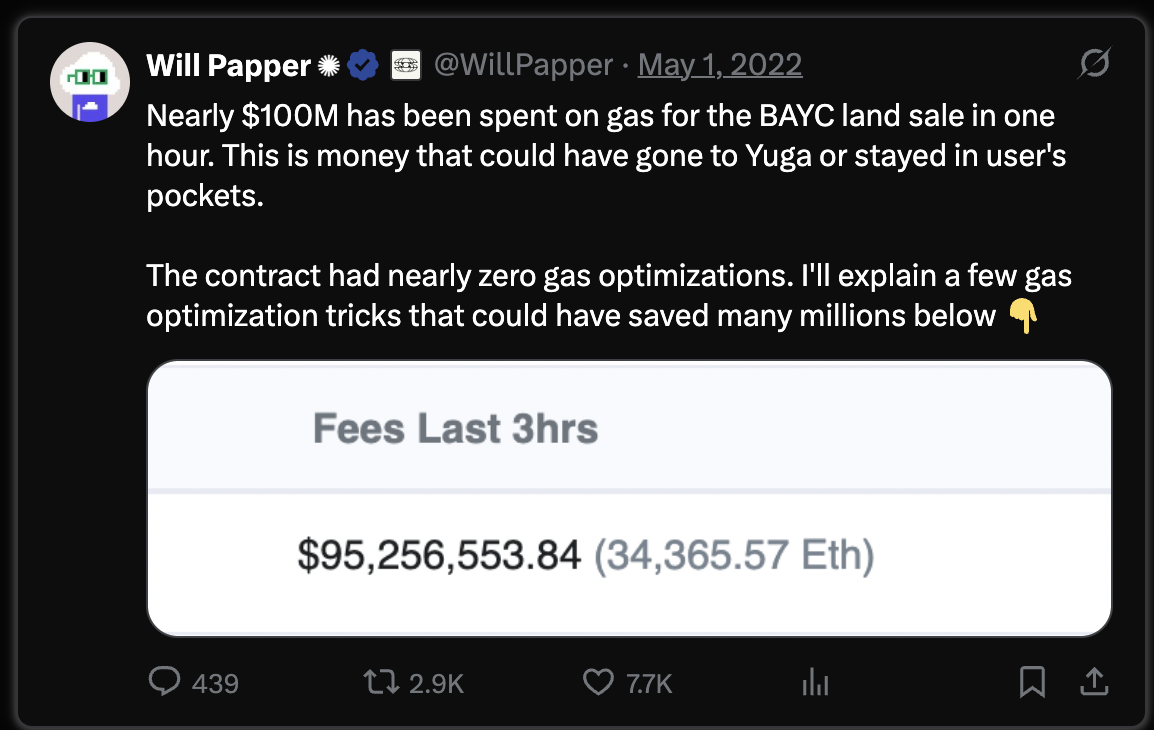

Ethereum ağında yapılan her işlem — ister bir varlık transferi, ister akıllı kontrat deploylama, isterse bir dapp kullanımı olsun — ETH cinsinden gas ücreti ödemeyi gerektirir. Bu durum, Ethereum üzerinde işlem yapmak isteyen herkes için ETH’yi vazgeçilmez kılar. Başka bir deyişle, ağ üzerindeki faaliyet yoğunluğu arttıkça, ETH’ye olan talep de artar, çünkü bu ücretler ETH ile ödenir. Örneğin, DeFi Summer veya NFT Hype gibi dönemlerde, kullanıcılar gaz ücretleri için yüz milyonlarca dolar harcadı. 🤯

Bir NFT Mintinde ödenen toplam gaz miktarı: $95,000,000

DeFi ve Finansal Kullanım Alanları

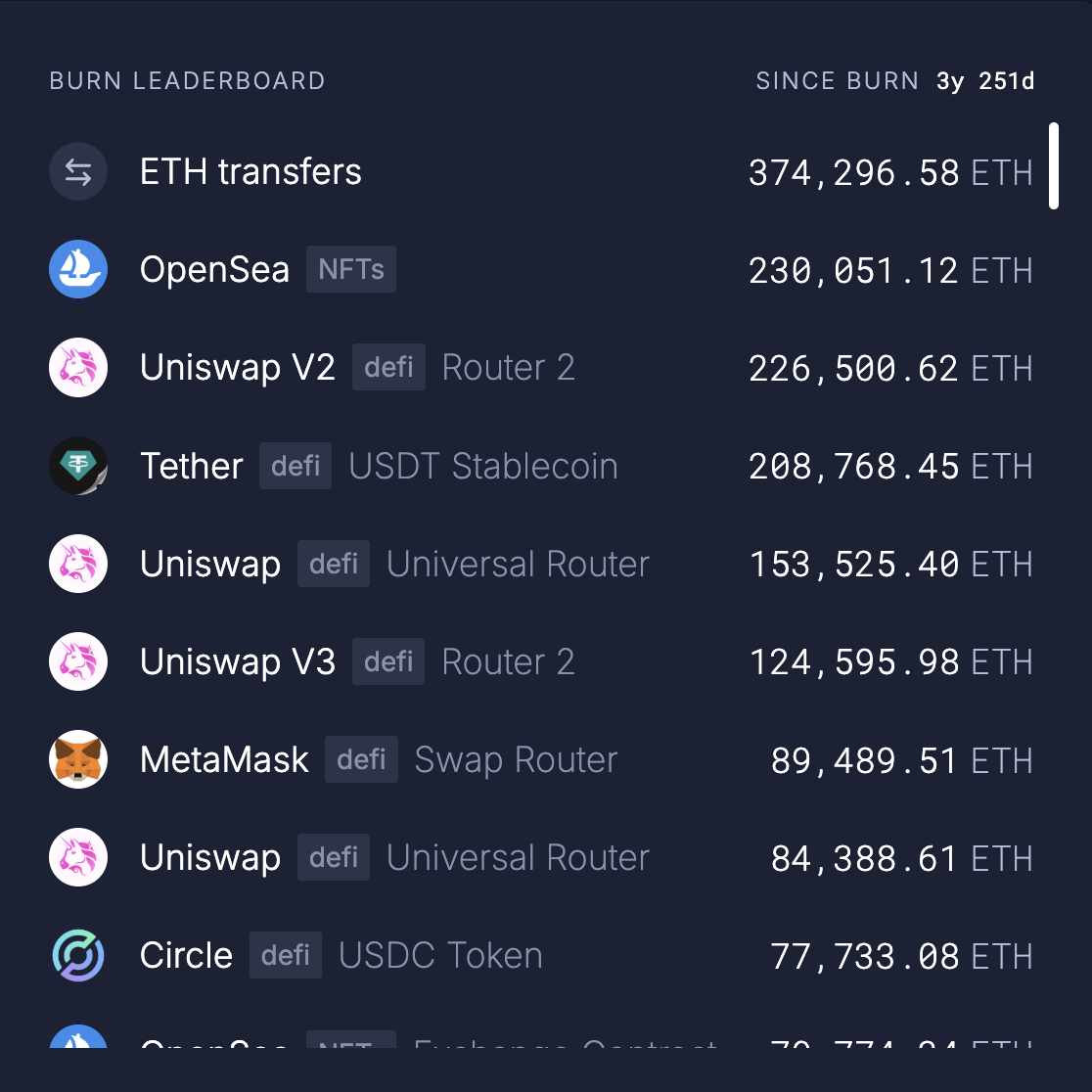

DeFi uygulamalarının yaygınlaşması, ETH için en büyük talep kaynaklarından biri olmuştur. DeFi dünyasında ETH, birden fazla rol üstlenir: işlem ücretlerini ödemek için kullanılır, baz işlem çifti olarak görev yapar ve yaygın şekilde teminat olarak değerlendirilir. 2020–2021 DeFi Summer sırasında, bu tür faaliyetler ETH talebinde büyük bir artışa yol açtı çünkü kullanıcılar Ethereum üzerinde borç almak, borç vermek ve işlem yapmak için yarış halindeydi. Aşağıdaki tabloda da yakım mekanizması çalıştığından beri en çok hangi uygulamlar gaz yakmış/kullanılmış diye baktığınızda ilk 10'dakilerin 7’sinin defi protokolü olduğunu görebilirsiniz.

Ethereum'da En Çok Gaz Harcayan Protokoller

NFT

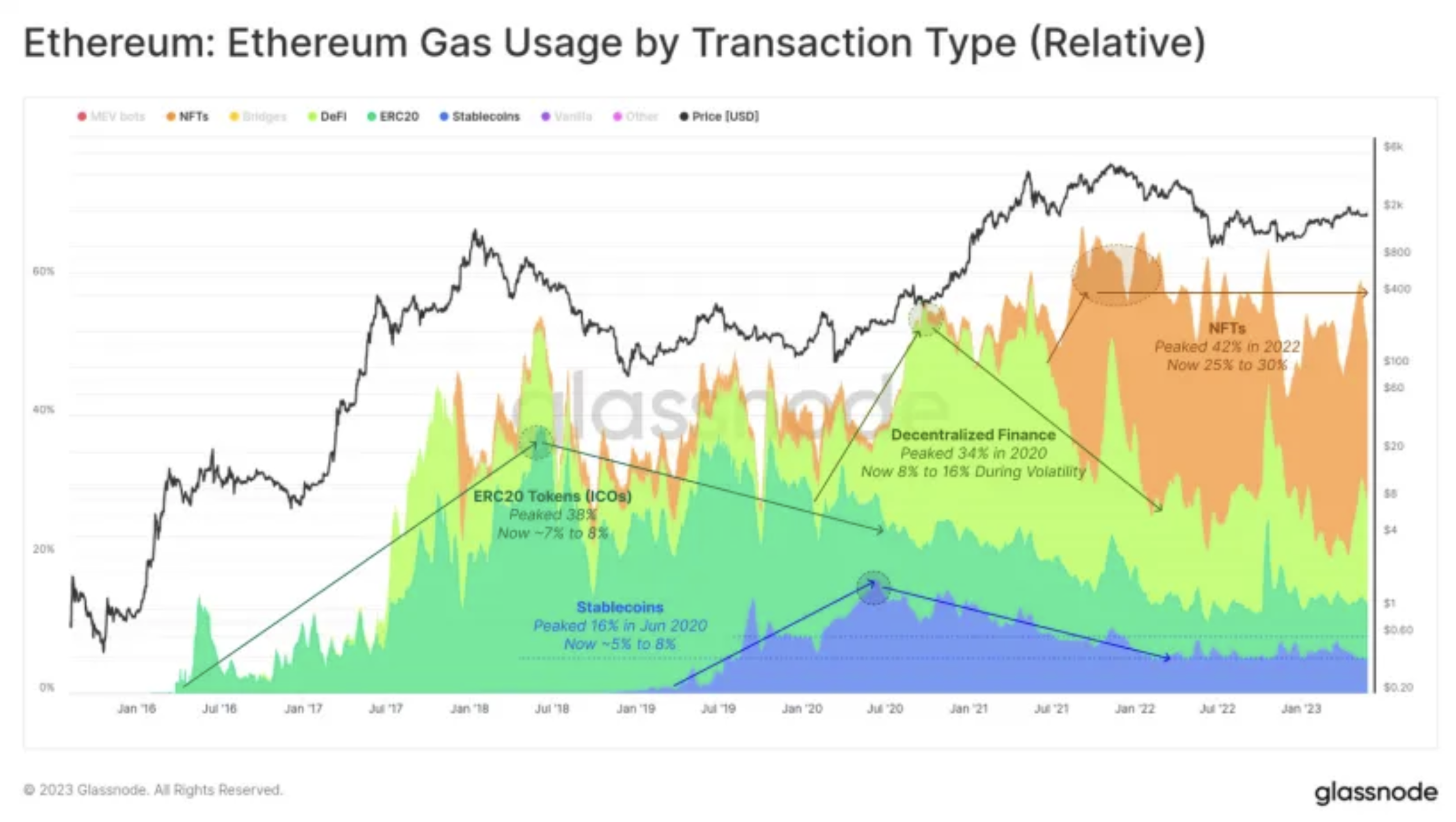

ETH talebinin bir diğer önemli kaynağı, NFT’ler(lerdi)– yani dijital sanat eserleri, profil fotoğrafları, oyun itemleri yani kısacası benzersiz dijital koleksiyon ürünleri. NFT piyasasının zirve yaptığı dönem olan 2021 sonu ile 2022 başı arasında, NFT pazar yerlerindeki yoğun aktivite Ethereum kullanımında büyük bir artışa, dolayısıyla ETH talebinde de ciddi bir yükselişe yol açtı. Çünkü NFT satın almak isteyen kullanıcıların ETH’ye ihtiyacı vardı; zira bu dijital varlıkların çoğu ETH ile fiyatlandırılıyor ve aynı zamanda mint ya da transfer işlemleri için de gas ücretleri ETH ile ödeniyor. NFT çılgınlığının zirvesinde, Ethereum üzerindeki ağ etkinliğinin yaklaşık %25–40'ı NFT işlemlerinden kaynaklanıyordu. Bu, binlerce sanatçı, koleksiyoncu ve oyuncunun NFT alım-satımı ve etkinliklerine katılabilmek için ETH edindiği anlamına geliyor.

@glassnode advanced hesabınız varsa grafiğe buradan ulaşabilirsiniz. https://studio.glassnode.com/charts/fees.TxTypesBreakdownRelative?a=ETH

Tabi bu noktada NFT hype’ı tek seferlik bir şeydi bir daha böyle olmaz diyebilirsiniz ama NFT’lerin birçok şeyi temsil edebileceğini unutmayın mesela en basitinden RWA’lar (örneğin gelişmiş bir gayrimenkul piyasası), kısacası NFT’lerle entegre şekilde kullanılabilecek çok kategori var.

Staking ve Ağ Katılımı

Ethereum’un PoS konsensüs mekanizmasına geçmesiyle birlikte, staking işlemleri ETH talebinin en önemli kaynaklarından biri haline geldi. Ağı güvence altına almak ve ödül kazanmak isteyen katılımcılar, ETH’lerini validator olarak ya da staking hizmetleri aracılığıyla kilitleyebiliyor.

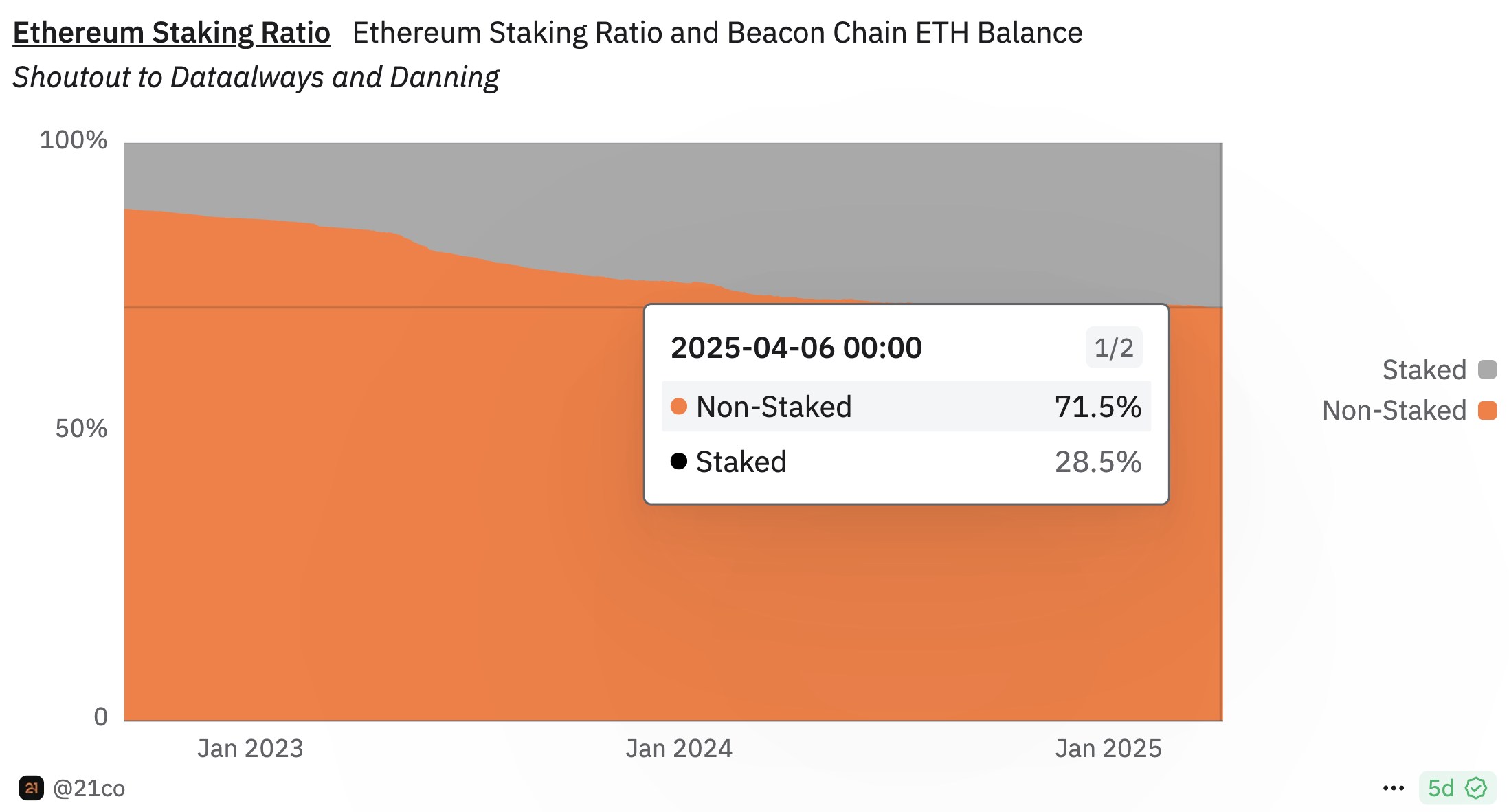

@21Shares ‘in hazırladığı Dune Dashboard’una göre şu an total arzın %28.5’i stake durumda.

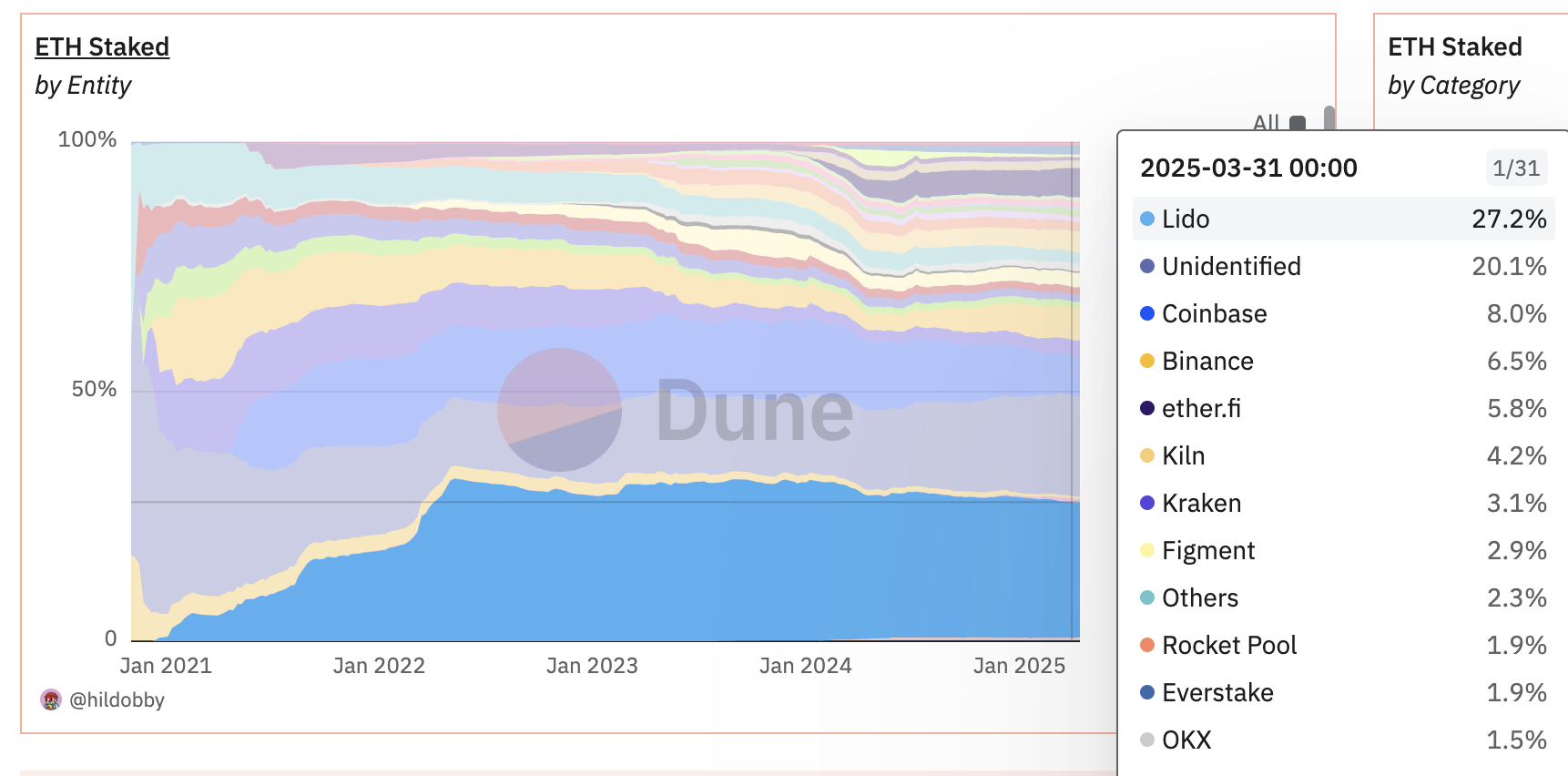

Tam bir validator olabilmek için 32 ETH gerekli; bu da özellikle staking amacıyla ETH biriktiren kullanıcılar arasında talep yaratır (ki 32 Ether burada hem bir limit hem de sınırdı ancak bu kısma da Pectra ile güncelleme geliyor ve miktar artırılabilir hale geliyor). Ayrıca Lido gibi likit staking protokolleri sayesinde küçük yatırımcılar da doğrudan 32 ETH'ye sahip olmadan staking yapabiliyor; karşılığında likit stETH gibi token’lar alarak hem ağ güvenliğine katkı sağlayıp hem de varlıklarını zincir üstü kullanmaya devam edebiliyor. Nitekim bugün itibarıyla tüm stake edilmiş ETH’nin %27.2’si Lido üzerinden sağlanmakta - ki bu da bi noktada dağıtık olmadığı için güvenlik konusunda tezat bir başlık açıyor ama bu başka yazılık bir konu 😅.

Kuruluşlar tarafından stake edilmiş Ether'lerin dağılımı

Yatırımcılar, Traderlar , Spekülasyoncular

ETH’ye olan talebin önemli bir bölümü, doğrudan kullanım amacından ziyade yatırım, al-sat ve spekülasyon amacıyla ETH’yi edinen yatırımcılardan gelir. Ethereum, piyasa değeri bakımından en büyük ikinci kripto para konumundadır ve birçok borsada yaygın olarak işlem görür. Bu nedenle, yatırım portföylerine eklemek isteyenler için popüler bir tercihtir.

Bu gruba hem bireysel hem de kurumsal yatırımcılar dahildir.

Bu talep segmenti tamamen finansal motivasyonlara dayanır. Bu gruptaki ETH sahipleri, Ethereum ağına aktif olarak katılan kullanıcılar olmak zorunda değildir. Onlar daha çok hisse senedi yatırımcıları gibi davranır: ETH’yi gelecekte değer kazanacağı umuduyla ya da enflasyon ve para birimi değer kaybına karşı korunmak amacıyla tutarlar.

Geliştiriciler&Builderlar

Ethereum, kripto dünyasındaki en büyük geliştirici topluluğuna sahiptir(Electric Capital 2024 Rapor verilerine göre) ve bu geliştiriciler bizzat kendileri de ETH talebine katkı sağlarlar.

Ethereum üzerinde yeni bir dApp ya da akıllı kontrat geliştiren herkes, kodunu ağa yükleyip çalıştırmak için ETH kullanmak zorundadır. Bir akıllı kontratın yayına alınması, bu kontratın zincir üzerine yazılması yoluyla yapılır ve bu işlem, kontrat blokzincire kaydedildiği için ether maliyeti doğurur — yani geliştiriciler, uygulamalarını yayınlayabilmek için gaz ücreti ödemek zorundadır.

Bunun ötesinde, Ethereum'un “programlanabilir para” oluşu nedeniyle bazı geliştiriciler veya protokol ekipleri, fon toplama süreçlerinde (örneğin token satışları ya da hibeler yoluyla) ETH ile gelir elde eder ve bu ETH’leri rezervlerinde tutar. Bu fonlar, gelecekteki işlemleri finanse etmek (operasyonel masraflar) veya sadece Ethereum ağına olan güven nedeniyle elde tutulabilir.

Kurumsal ve Şirket Bazlı Benimseme

Son olarak, Ethereum’un kurumsal ve büyük şirketler tarafından artan şekilde benimsenmesi, ETH talebine yeni bir katman daha eklemektedir. Şirketler ve büyük organizasyonlar, tedarik zinciri takibi, RWA’lar ve finansal hizmetler gibi çeşitli uygulamalar için giderek daha fazla Ethereum’u kullanmaya başladı. Bu da hem işleri yapmak için doğrudan hem de çeşitli aktiviteleri sayesinde dolaylı yoldan Ether üzerinde talep artırıyor.Özellikle Amerika’nın son zamanlardaki kripto dostu tutumu ve bu konuda adımlar atması Kurumsal birçok oyuncuyu daha sektöre çekmektedir,

https://x.com/ibrahim___ethem/status/1913156057741897903

bu noktada Ethereum üzerindeki finansal enstrüman sayısı da artmaktadır ve Ethereum bu kuruluşların portföyüne girmeye başlamıştır. Burada da en başlı sayabileceğimiz enstrüman ETF’lerdir, şu an Ethereum ETF’lerinin total piyasa değeri $5.55 milyar seviyesinde.

Talepin nelerden geldiğini de temel başlıklar içerisinde inceledik o zaman başlangıçta bir şeyin fiyatını sorgularken sorduğumuz 3.soruya geçme zamanı geldi, alternatifler.

3-Alternatif Var Mı?

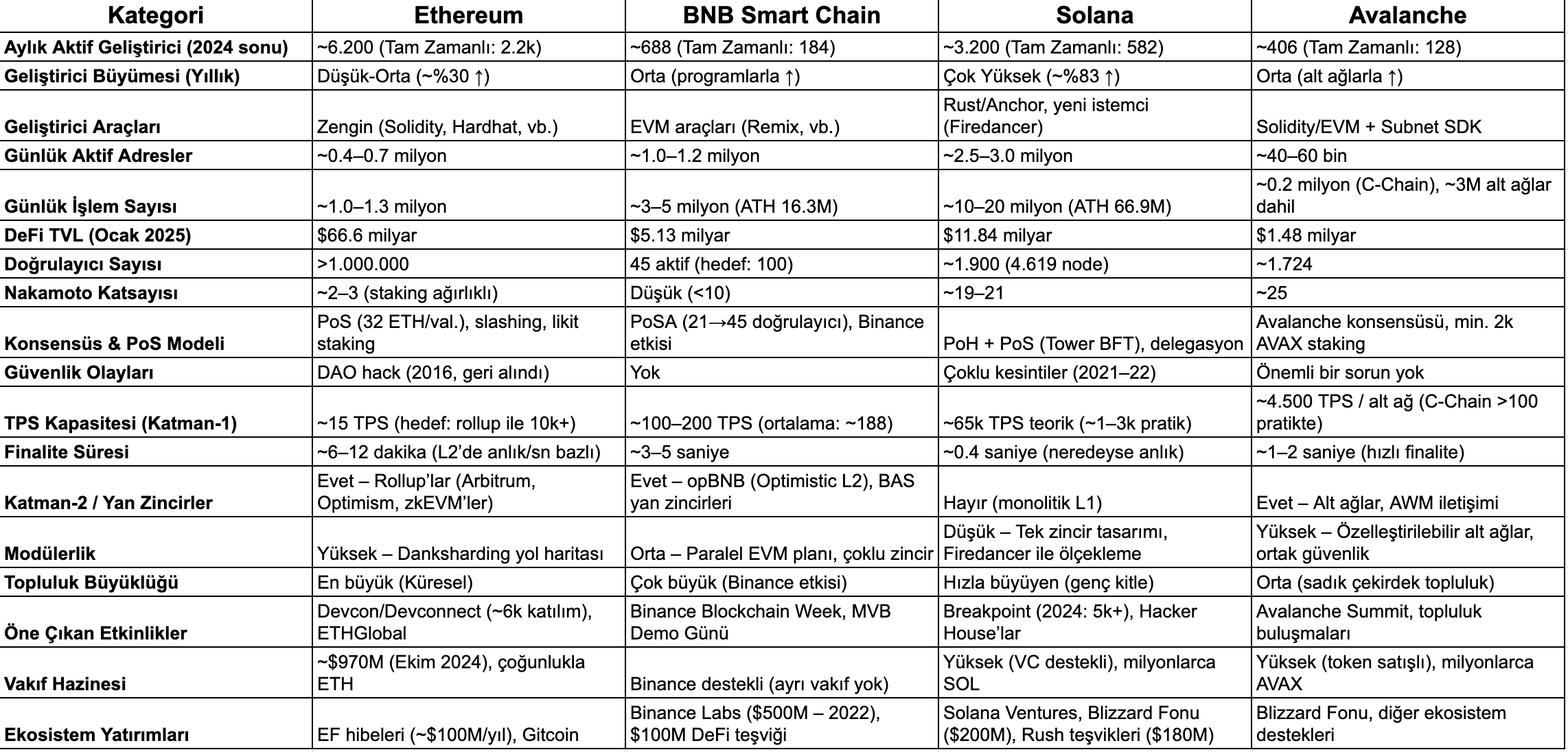

Ethereum’u kategorik olarak sınıflandırmak istediğimizde ilk olarak nasıl var olduğunu hatırlamakta fayda olabilir. Bitcoin’den sonra Bitcoin’in eksikliklerini hedef alarak bir dünya bilgisayarı olma yoluna girmiş ve akıllı kontrat konseptini hayatımıza sokmuştur. Şu an ki sınıflandırmada bu tip ağlara katman-1 projeleri diyoruz ve tabi ki diğer katman-1 projelerinin çoğunda da akıllı kontratlarlar geliştirebiliyor ve benzeri hareketler alabiliyorsunuz. Kıyaslama yapmak için bütün L1’lerı kıyaslamak bu yazı ölçeğinde pek mümkün olamayacağı için büyük L1 zincirlerinden Solana, Avalanche ve BNB Smart Chain’i burada inceledim. Ancak bu ağları da kıyaslarken belli parametreler ortaya koyarak kıyaslarsak daha net bir zemine oturtabiliriz diğer türlü çok mantıklı bir çerçeve çizmek mümkün durmuyor çünkü başlıklar genişlemeye çok müsait, o yüzden gelin biz temelde belirlediğim 20 başlık altında bu alternatif meselesini inceleyelim:

Katman-1'leri Karşılaştırma Tablosu

Nakamoto katsayısı,%33 kontrol için gereken en az doğrulayıcı sayısı.

Yukarıdaki tablo ve karşılaştırmalar ışığında şunları söyleyebiliriz: Ethereum geliştirici ekosistemi, DeFi likiditesi ve uzun vadeli güvenlik açısından lider konumda; ancak ölçeklenebilirlik sorununu L2’ler ile çözme yoluna gitmiştir(rollup centric roadmap).

BNB Chain kullanıcı ve işlem hacminde etkileyici rakamlara ulaşmış, Binance desteğiyle hızlı büyümüştür; merkeziyetsizlikten ödün vererek yüksek performans sağlamıştır ve devasa bir kullanıcı kitlesi ile fon desteğine sahiptir.

Solana ise yüksek TPS-düşük işlem ücretiyle ve son dönemde artan geliştirici ilgisiyle öne çıkar; 2024’te toparlanarak DeFi’de ikinci olmuştur, fakat geçmişteki ağ kesintileri güven konusunda soru işaretleri yaratıyor.

Avalanche da subnet inovasyonuyla hem kurumsallara daha hitap edebilir hem de son kullanıcı açısından kullanım esnekliği sunuyor; güvenli ve hızlı finaliteli bir yapıdadır, ancak kullanıcı ve TVL metriklerinde orta sıralarda kalmıştır.

Her projenin güçlü ve zayıf yönlerini siz de görüyorsunuz. Ethereum en olgun ekosistem olup güvenli liman olarak görülürken Solana en cesur teknik yaklaşımla yeni fırsatlar sunuyor ayrıca 2024 yılında trenchess olgusuyla ünlenen ekosistemi sürekli yeni olaylara gebe olma konusunda ilk sırada, BNB Chain kitle adoptasyonunda başarılı olup dev bir ekosistem fonuyla destekleniyor ve genelde spekülasyonlar konusunda öncü, Avalanche ise görece diğerlerine göre daha arka planda kalsa da gerek son yıllarda odaklandıkları b2b odaklı büyüme ve Avalanche9000 ile birlikte subnetlerle farklı alt gruplara odaklanma şimdilik onları ayırıyor . Sonuçta “en iyi” zincir kullanım amacınıza göre değişebilir.

Ancak rekabetin artmış olması, farklı amaçlar için farklı zincirlerin tercih edilmesi - ki bu yazıda birçok L1’ı karşılaştırmaya almadığımızı hatırlatmakta fayda var- ayrıca ethereum’un rollup merkezli yol haritasında ilerlemesi ekosistemi farklı bir yere götürdü yani artık bundan 5 yıl önceki gibi sadece bir avuç çalışan zincir ve kısıtlı imkanlar yok, özelleşmeler ve farklı teknik imkanlar var.

Ethereum üzerine Çeşitli Görüşler

Doğal olarak hem Twitterda hem de farklı platformlarda sürekli bu konu tartışılıyor ve farklı kişiler farklı açılardan bakarak konuyu değerlendiriyor. Bu yorumlardan bazılarının değerli olduğunu ve sırf üstüne düşünmek için bile iyi olduğunu düşünüyorum o yüzden bu bölümde birtakım yorumları sizin için derledim.

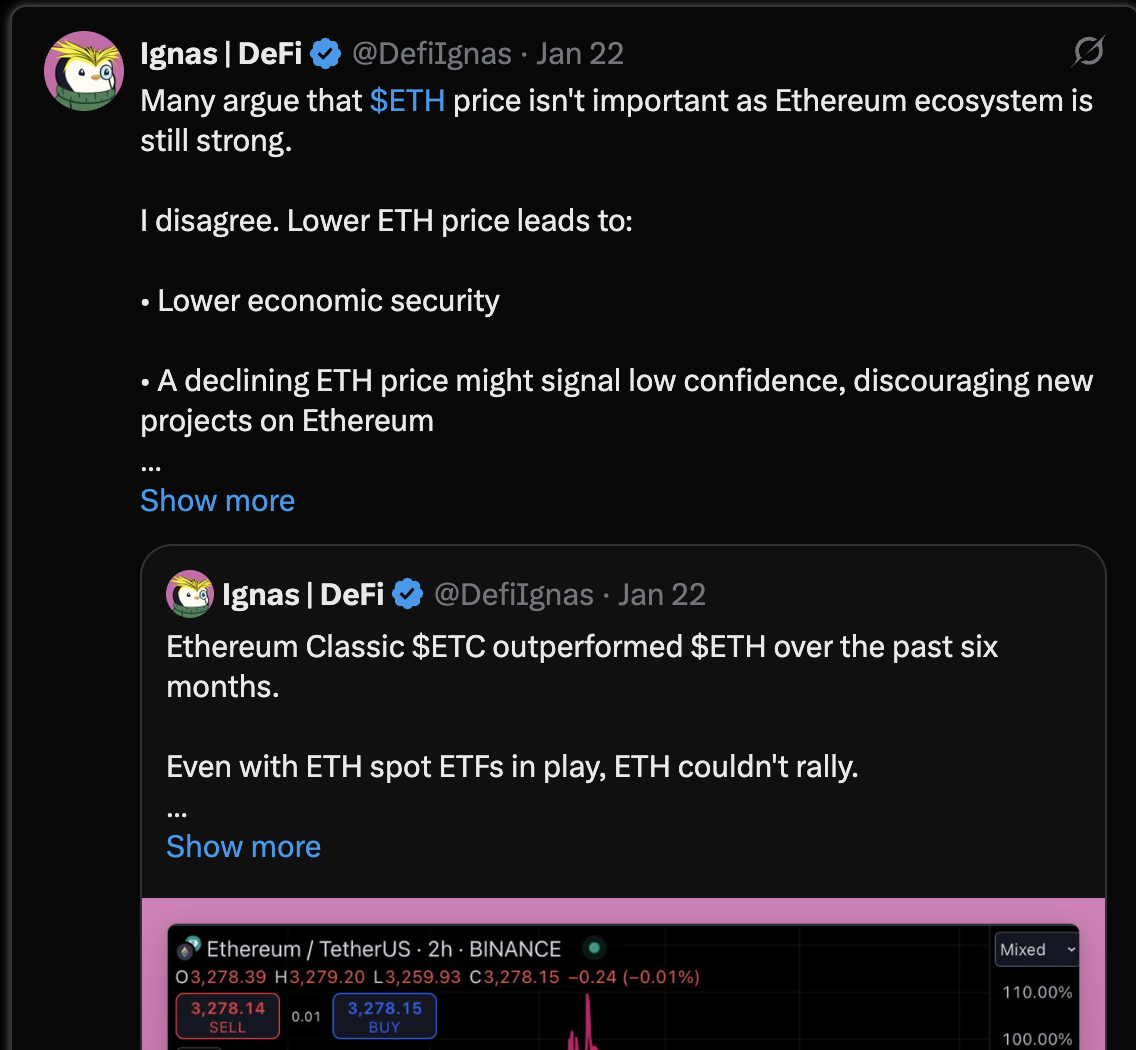

Ethereum ekosistemi güçlü olduğu sürece Ether fiyatı önemli değil.

https://x.com/DefiIgnas/status/1882106545082916896

Ignas bu paylaşımında, başlıkta yer alan “Ethereum ekosistemi güçlü olduğu sürece Ether fiyatı önemli değil.” argümanına neden katılmadığını açıklıyor. Özellikle iki kritik noktaya dikkat çekiyor:

- Ekonomik güvenlik: Günün sonunda Ethereum bir Proof of Stake ağı ve eğer ETH'nin fiyatı örneğin 10 dolara düşseydi, bugünkü seviyede güvenliğini koruması mümkün olmazdı. Çünkü düşük fiyat, doğrulayıcıların ekonomik motivasyonunu ve dolayısıyla protokolün güvenliğini zayıflatır.

- DeFi’de teminat olarak ETH: ETH, DeFi ekosisteminde en çok kullanılan teminat varlıklarından biri. Ancak sürekli fiyat düşüşleri ve ciddi değer kayıpları, bu rolünü zedeliyor. Kullanıcılar likidasyon riskiyle karşı karşıya kalıyor ya da ETH teminat kullanmaktan uzaklaşıyor.

Kısacası Ignas, fiyatın önemsenmemesi gerektiği yönündeki yaklaşımı hem teknik hem ekonomik açıdan sağlam argümanlarla sorguluyor ve oldukça haklı noktalara değiniyor.

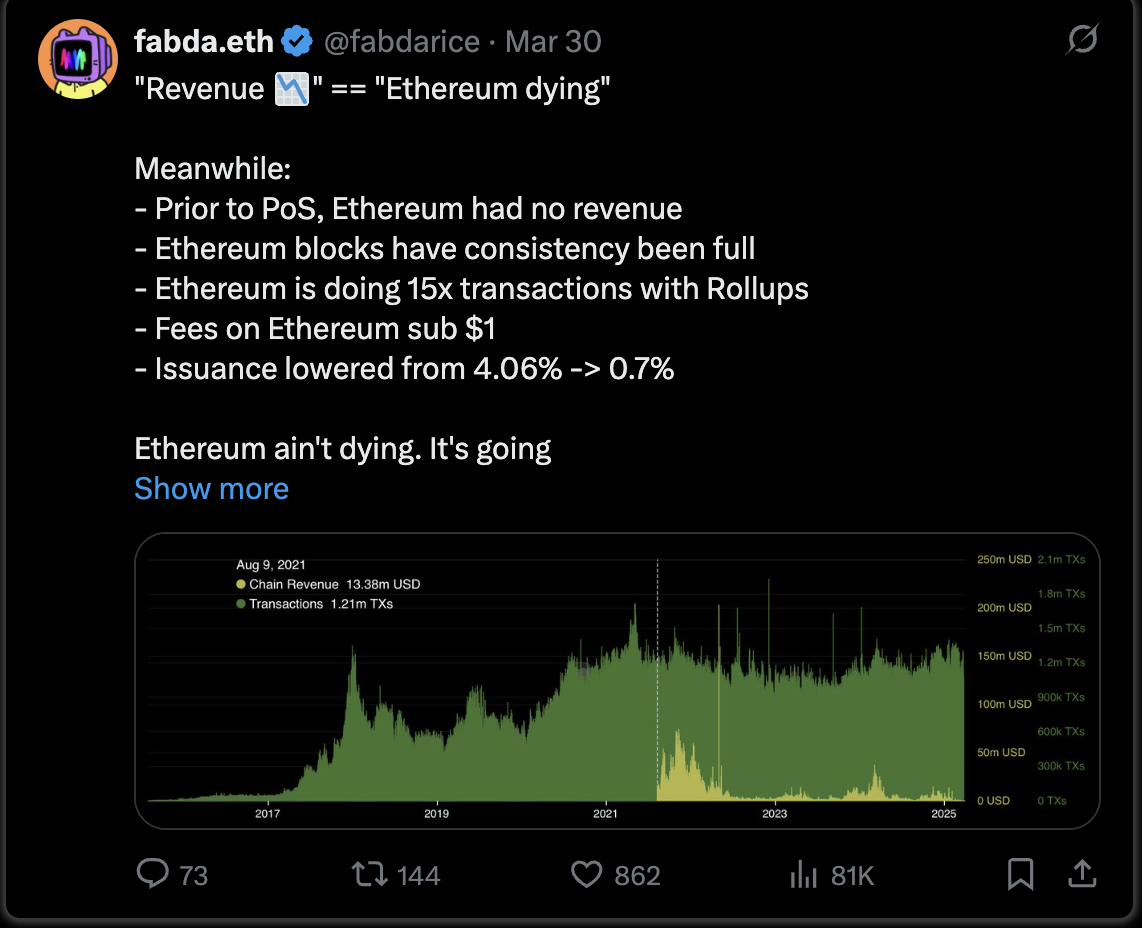

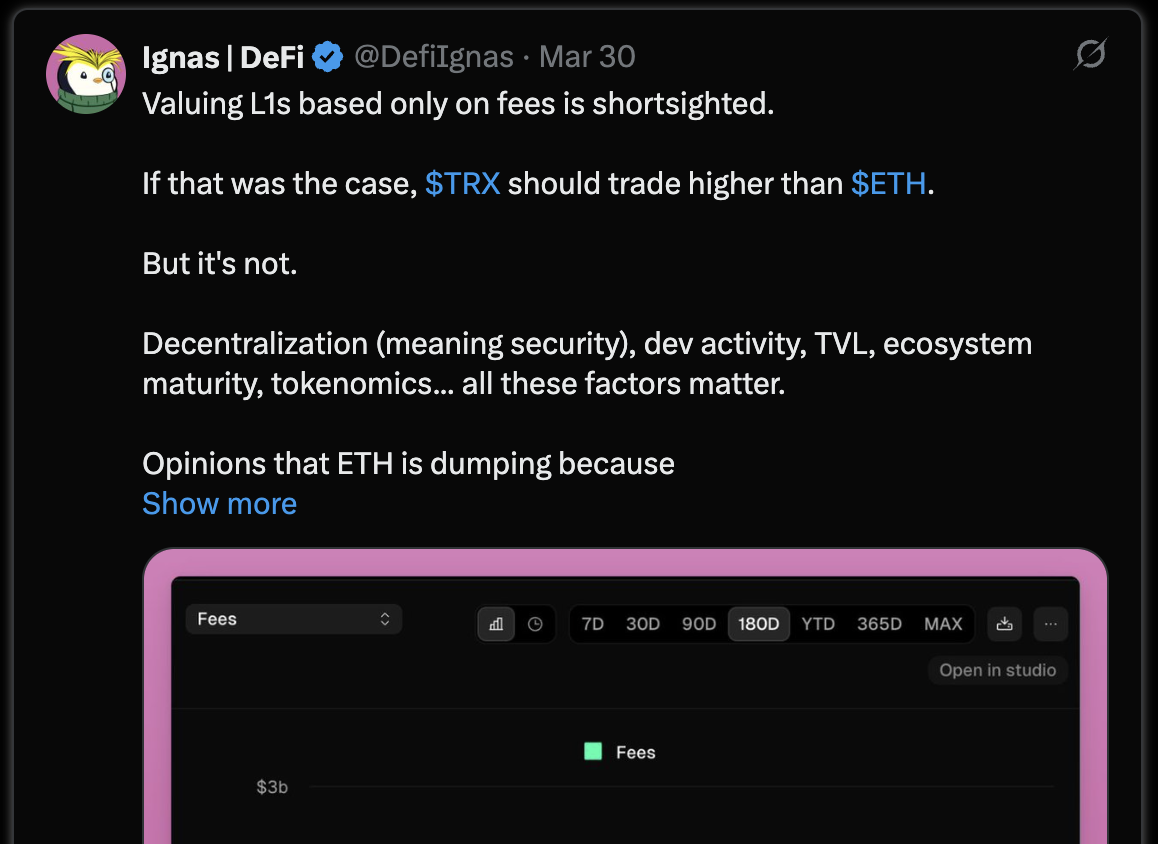

Katman-1'leri ağ ücreti/gelir modeline göre kıyaslamak

Bu yaygın olarak kullanılan bir bakış açısı ve ben bu noktada özellikle bu görüşün zıt taraflarında yer alan kişiler durumu nasıl okuyor nasıl değerlendiriyor size göstermek istedim.

https://x.com/fabdarice/status/1906397271895474680

Tıpkı Fabdarice’in de belirttiği gibi, Ethereum’un doğrudan gelir ve yakım üretme süreci aslında EIP-1559 ile başlamıştı, ondan önce böyle bir mekanizma yoktu. Bu noktada altı çizilmesi gereken temel fikir, yazının geneline de yayılan şu:

Eğer mesele sadece gelir üretimiyse, bunun tek yolu “yüksek ücret = yüksek gelir” değil.

Alternatif bir yaklaşım da mümkün:

“Daha düşük ücretler → daha yüksek işlem hacmi → daha fazla toplam gelir.”

Elbette bu ikinci yol çok daha fazla detay ve zorluk barındırıyor, ancak uzun vadede daha kullanıcı dostu ve sürdürülebilir bir model olabilir.

Ayrıca genel olarak direkt üretilen ağ ücretleri üzerinden yapılan kıyaslama’da Ignas, Eğer tek kriter bu olsaydı, TRON’un, Ethereum’dan daha değerli olmalısı gerekirdi çünkü daha fazla ücret üretiyor, olarak belirtiyor. Ama durum böyle değil. ETH'nin değeri sadece fee üretmekten ibaret değil; merkeziyetsizlik, geliştirici ilgisi ve üretken kullanım senaryolarıyla çok daha geniş bir değer önerisine sahip.

https://x.com/DefiIgnas/status/1906390645578793311

Based rollup’lar hayata geçtiğinde, Ethereum nihayet L2’lerden hak ettiği güvenlik gelirini alacak ve ETH staking modeli patlayacak

https://x.com/digitalartchick/status/1909364506209247514

Bu bakış açısı, based rollup’ların arkasındaki iyimser tezi özetliyor: L2 sıralamasını Ethereum doğrulayıcıları üzerinden yönlendirerek teşvikleri ana ağa yönlendiriyorlar. Bu da daha fazla ETH talebi, daha yüksek staking ödülleri ve L2 kullanımı ile L1’in değer birikimi arasında çok daha sıkı bir bağ anlamına geliyor.

“Fiyat Neden Düşüyor?” Sorusuna Nihai Bir Yanıt Yok, Ama...

Ethereum’un fiyatının neden düştüğü sorusu; kısa vadeli arz-talep dengelerinden, teknik gelişmelere, protokol güncellemelerinden, yatırımcı psikolojisine kadar çok sayıda faktöre bağlı. Bu yazıda aslında şunu göstermeye çalıştım:

- Sadece “fiyat düştü” demek kolay ama neden düştüğünü anlamak çok katmanlı.

- Arz tarafında Merge ve EIP-1559 sonrası deflasyonist etki vardı, ama Dencun sonrası bu durum tersine dönüp enflasyonist oldu.

- Talep tarafında kullanım senaryoları artarken gelir merkezi L1’den L2’lere kaydı.

- Rollup’lar sayesinde ağ ölçekleniyor ama bu, Ethereum L1’in doğrudan gelirini azaltıyor.

- Based rollup’lar gibi modeller bu dengeyi yeniden kurmak için umut verici bir çözüm sunuyor(bu konuda yakında bir yazı paylaşacağım ama hali hazırdaki rollup dizaynlarının aksine o ekmeğin üzerindeki kaymağı L2 değil L1’e bırakıyor diyebiliriz).

Ethereum’un Yolculuğu Bitmedi, Evriliyor

Ethereum için "son" gibi görünen her gelişme, aslında yeni bir aşamanın başlangıcı oldu. Bugün yaşanan L2’ye kayış, kısa vadede bazı metrikleri zayıflatıyor gibi görünse de uzun vadede bu, milyarlarca kullanıcıya ulaşmak için gerekli ölçeklenebilirliğin temellerini atmak konusunda doğru hamle olabilir. İçinde bulunduğumuz ekosistem hala bebek ve tek bir doğru yol yok bu yüzden de deneme/yanılmalarla birlikte farklı olasılıklara şans vermek uzun vadede hayatta kalabilmek için yegane adım olabilir.