İkinci Çeyrek Nasıl Geçti: Bilanço Öncesi Sektörel Yansımalar

2026'nın ikinci çeyreği, şubat sonunda başlayan ABD-İsrail ve İran savaşının gölgesinde geçti. Hürmüz Boğazı'nın fiilen kapanması petrolü ve navlunu sıçrattı, nisan enflasyonunu bozdu, faiz indirim döngüsünü durdurdu. 14 Haziran'da duyurulan çerçeve anlaşması ve 19 Haziran'daki resmi imza ile çeyreğin son haftaları hızlı bir normalleşmeye sahne oldu. Fintables Araştırma olarak bilanço dönemi öncesinde makrodan sektörlere son duruma bakmak istedik.

2026'nın ikinci çeyreği, şubat sonunda başlayan ABD-İsrail ve İran savaşının gölgesinde geçti. Hürmüz Boğazı'nın fiilen kapanması petrolü ve navlunu sıçrattı, nisan enflasyonunu bozdu, faiz indirim döngüsünü durdurdu. 14 Haziran'da duyurulan çerçeve anlaşması ve 19 Haziran'daki resmi imza ile çeyreğin son haftaları hızlı bir normalleşmeye sahne oldu. Fintables Araştırma olarak bilanço dönemi öncesinde makrodan sektörlere son duruma bakmak istedik.

Makro Veriler

Merkez Bankası ikinci çeyrekte hiç faiz değiştirmedi. Ocak ayında %38'den %37'ye inen politika faizi; mart, nisan ve haziran toplantılarında sabit tutuldu. Karar metinlerinin ortak gerekçesi, savaş kaynaklı enerji fiyat artışının enflasyonun ana eğilimini bozması oldu. Manşet faiz sabit kalsa da fiili sıkılaşma daha sert. TCMB 1 Mart'tan bu yana haftalık repo ihalesi açmıyor ve sistemi %40'lık gecelik borç verme faizinden fonluyor. 23 Temmuz toplantısında repo ihalelerine dönüş, sonbaharda indirim döngüsünün yeniden başlaması bekleniyor. Anket bazlı yıl sonu politika faizi beklentileri %34-35 bandında toplanıyor.

Fonlama maliyetindeki fiili artış mevduat tarafına da yansıdı. Üç aya kadar vadeli TL mevduat faizi mart sonundaki %46,6'dan haziran sonunda %49,2'ye çıktı. Ticari kredi faizi aynı dönemde dalgalanma yaşasa da dönem sonunda %52,9 seviyesinde sabit kaldı. Politika faizinin değişmediği bir çeyrekte mevduat faizinin yaklaşık 2,5 puan yükselmesi, savaş döneminde TL'den çıkışı durdurmak için fiyatın yukarıda tutulduğunu gösteriyor. Bu tablonun bankacılık kârlılığına faturasını aşağıda sektör bölümünde ele alıyoruz.

Enflasyon cephesinde çeyrek iki farklı yarıdan oluştu. Nisanda aylık TÜFE, enerji fiyatlarındaki artışın etkisiyle %4,18'e yükselirken mayısta %1,71'e, haziranda %0,99'a geriledi. Haziran enflasyonu son üç yılın en düşük aylık verilerinden biri oldu. Çeyreklik TÜFE %7,01 ile ilk çeyrekteki %10,04'ün altında kaldı. Yıllık enflasyon haziran itibarıyla %32,11. Görünümü bozan taraf kompozisyon. Hizmet enflasyonu yıllık %39,6 ile manşetin 7 puan üzerinde seyrediyor, işlenmiş gıda aylık %2,60 ile 17 ayın en hızlı artışını kaydetti ve gıdanın yıllık enflasyonu (%35,45) çeyrek boyunca yükseldi. Mevsimsellikten arındırılmış ana eğilim aylık %2 civarında. Yani manşetteki hızlı iniş kısmen enerji bazlı, katılık hizmette ve gıdada duruyor. Eşel mobil mekanizması akaryakıt zamlarını savaş boyunca frenledi, mart-haziran birikimli akaryakıt zammı %11,5'te kaldı. Mekanizmadan kademeli çıkış kararı alındı ve 1 Ekim'de tamamen kalkacak. Bu çıkış, ikinci yarı enflasyonu için yukarı yönlü bir risk olarak izlenecek.

Üretici tarafında Yİ-ÜFE çeyrekte %7,91 arttı, yıllık %28,09'a geriledi. Çeyrek özelinde ÜFE'nin TÜFE'yi hafif geçmesi nisan enerji şokunun üretici maliyetlerine daha sert yansımasından kaynaklandı.

Kur tarafında TL'nin reel değerlenmesi yavaşlayarak sürdü. Dolar kuru çeyrekte %4,89, euro %4,06 arttı. Her iki artış da %7,01'lik çeyreklik enflasyonun altında. Savaş süreci boyunca ciddi bir dolarizasyon oluşmadı, gerçek kişi döviz mevduatları mart başından bu yana 2,3 milyar dolar azaldı. Savaş döneminde swap hariç net rezerv 78 milyar dolardan 29 milyar dolara, brüt rezerv 210'dan 149 milyar dolara indi. Ateşkesle birlikte toparlanma başladı, CDS primi marttaki 310 üzeri seviyelerden haziran ortasında 220'nin altına döndü.

Dış Ticaret

İhracat çeyreğin en net toparlanma hikayesini yazdı. İlk çeyrekte savaş ve takvim etkisiyle %3,2 daralan ihracat, ikinci çeyrekte 72,8 milyar dolara ulaşarak yıllık yaklaşık %10 büyüdü. Nisan 25,4 milyar dolarla tüm zamanların en yüksek nisan rakamını, haziran 24,9 milyar dolarla en yüksek haziran rakamını kaydetti. Mayıstaki %9,5'lik düşüş Kurban Bayramı'nın bu yıl mayısa denk gelmesinden kaynaklandı. Yılın ilk yarısı 136,1 milyar dolar ve %3,6 artışla kapandı.

Savaşın ticaret kanalına olan etkilerine baktığımızda, Körfez'e sevkiyat savaşın ilk günlerinde %39 azaldı, Körfez ihracatı martta aylık %37 düşüşle 1,3 milyar dolara indi. Haziranda, ateşkesle birlikte bu kalem %41 artışla 2,6 milyar dolara yükseldi. İran pazarındaki kayıp %41'e ulaştı. Sektör kırılımında otomotiv 3,8 milyar dolarla haziranın lideri olurken, çelik ile elektrik-elektronik güçlü seyretti. Hazır giyim ise ilk yarıda %2,4 daralmayla zayıf bir performans gösterdi.

Değer artışının arkasındaki kompozisyon da önemli. Nisan verisiyle ihracat miktar endeksi yıllık %7,6, birim değer endeksi %13,7 arttı. Yani büyümenin büyük kısmı fiyattan geliyor. TİM yönetimi çeyrek boyunca kur politikasını açıkça eleştirdi ve haziranda 14 ay sonra ilk kez parite kaynaklı kayıp yaşandığını duyurdu. Reel kur verileri ile ihracatçı şikayeti aynı yöne işaret ediyor. Rekabet gücü baskısı ikinci yarıda da sürebilir.

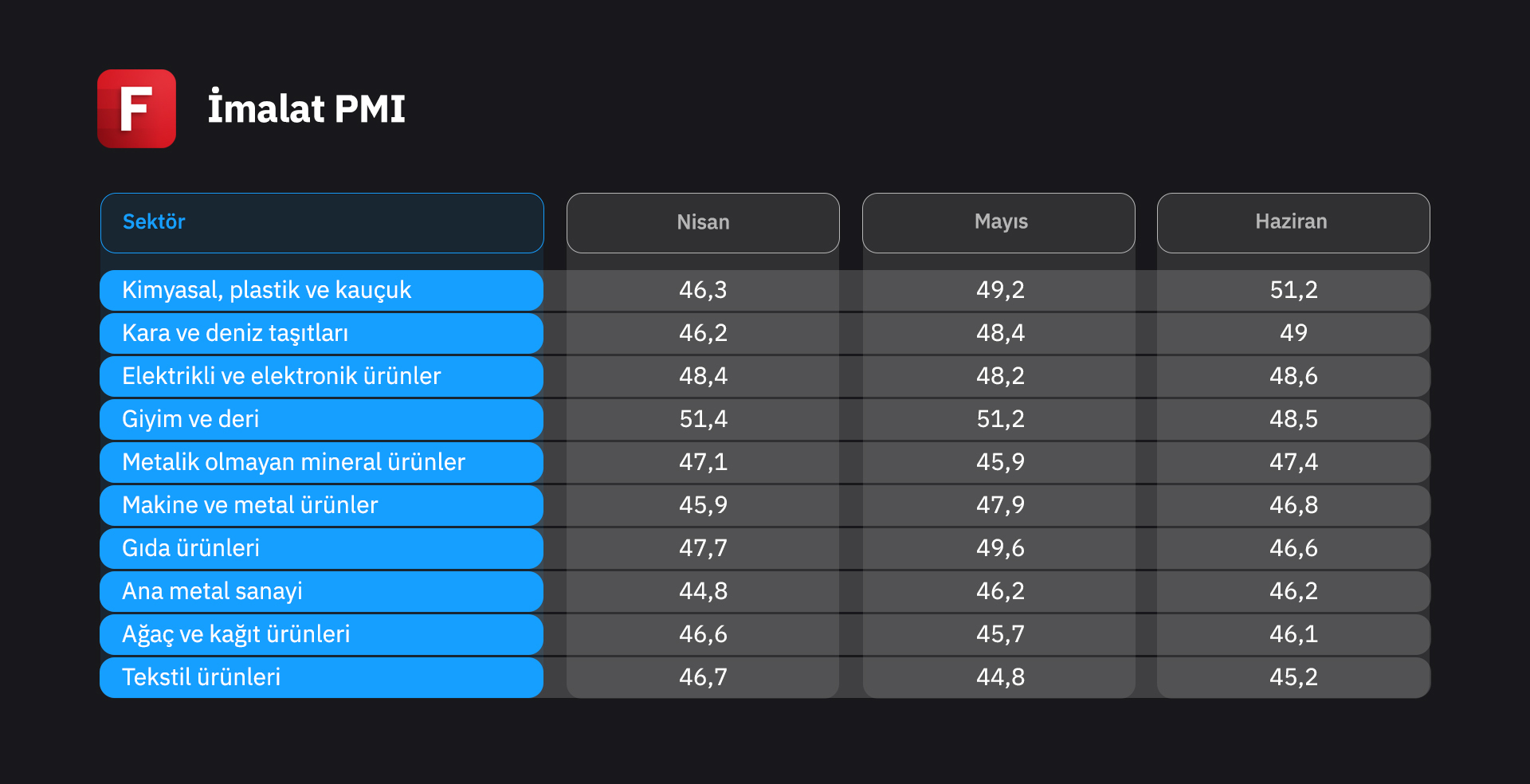

İmalat PMI

İstanbul Sanayi Odası Türkiye İmalat PMI, çeyreğin savaş şokunu en net gösteren seri oldu. Nisan'da 45,7 ile Eylül 2024'ten bu yana en sert daralma ölçüldü ve katılımcılar düşüşü doğrudan savaşa bağladı. Mayısta ihracat siparişlerindeki toparlanma ve emniyet stoku alımlarıyla endeks 49,8'e kadar çıktı, haziranda sipariş zayıflığı yeniden ağır bastı ve 47,1'e dönüldü. Eşik altı seyir 27. ayına girdi. Fiyat tarafında nisan çeyreğin zirvesiydi, girdi maliyeti enflasyonu Ocak 2024'ten bu yana en yüksek seviyeye çıkmıştı. Haziranda hem girdi hem nihai ürün fiyat artışları yılın en ılımlı düzeyine indi. Üretim daralırken maliyet baskısının çözülmesi, dezenflasyonun sanayi kanalından ilerlediğini gösteriyor.

Sektörel PMI tablosunda haziran itibarıyla 10 sektörden yalnız biri eşiğin üzerinde.

Kaynak: İstanbul Sanayi Odası

Kimyada üretim, nisandaki 41,6 seviyesinden haziranda 54,0'a yükseldi. Sektör beş ayın ilk sipariş artışını kaydetti ve haziranda büyüyen tek sektör oldu. Kara ve deniz taşıtlarında üretim 14 aylık daralmanın ardından haziranda Kasım 2023'ten bu yana en yüksek hızla arttı, istihdam üst üste ikinci ay genişledi. Tekstilde ise yeni siparişler endeksi çeyrek boyunca 39-40 bandında kaldı ve izlenen sektörler içinde en zayıf talep tablosunu çizdi. Giyim ve deri nisan-mayısta eşik üstünde tutunan tek sektörken haziranda üretim ve toplam siparişler düşüşe döndü, ihracat siparişleri ise artmayı sürdürdü. Gıdada haziran üretim düşüşü Temmuz 2025'ten bu yana en sert seviyeye ulaştı.

Bankacılık

BDDK verileri mayıs itibarıyla açıklandığı için çeyrek kıyasını iki aylık dönemler üzerinden kuruyoruz. Nisan-mayıs döneminde sektör net kârı 133,1 milyar TL ile ocak-şubat toplamının (169,4 milyar TL) %21,5 altında kaldı. Mayıs tek başına 58,5 milyar TL ile yıllık bazda %7 düşüş getirdi ve 2026'nın ilk yıllık aylık kâr gerilemesi oldu. Yıllık resim hâlâ güçlü, ilk beş ay kümülatif kâr 421,8 milyar TL ile geçen yılın %29 üzerinde. Ama çeyrek içindeki yön aşağı.

İndirim döngüsü ocakta durup savaş boyunca donunca, bankaların fiyatladığı mevduat maliyeti düşüşü gerçekleşmedi, tersine TL'den çıkışı önlemek için mevduat faizi yükseldi.

Kaynak: BDDK

Gerileme yerli özel mevduat bankalarında yoğunlaştı, bu grubun mayıs kârı 7,1 milyar TL'ye kadar indi. Mevduat fonlamasına bağımlılığı düşük kalkınma ve yatırım bankaları ise dönemi kâr artışıyla kapatan tek grup oldu.

Kredi büyümesi güçlü kaldı. Toplam krediler çeyrekte %8,1 büyüdü (ilk çeyrek %6,5), mevduat %8,4 arttı. TCMB'nin mayıs sonunda 8 haftalık kredi büyüme limitlerini sıkılaştırması (ihtiyaçta %4'ten %3'e, KOBİ dışı TL'de %3'ten %2'ye) büyümenin ikinci yarıda frenleneceğine işaret ediyor. Aktif kalitesindeki bozulma ise ivmelenerek sürüyor. Sektör TGA oranı martta %2,72'den haziranda %2,85'e çıktı, takipteki alacak stoku haftalık veriyle haziranda da büyüdü ve çeyrek içi artış %13,6'yı buldu. Tüketici kredisi TGA'sı aynı dönemde %%4,51'den %4,79'a, ticari kredilerde TGA oranı ise %2,13'den %2,2'ye ulaştı.

Bu tabloya karşın banka endeksi haziranı %15,9 artışla kapattı ve sınai endeksten (−%2,1) sert ayrıştı. Piyasa mevcut çeyreği değil, ateşkes sonrası yeniden başlayacak indirim döngüsünün marja etkisini fiyatlıyor. Aracı kurum modellerinde ortak çerçeve de bu yönde, ikinci çeyrek için 25 baz puan civarı marj daralması, toparlanma için üçüncü çeyrek ve sonrası işaret ediliyor.

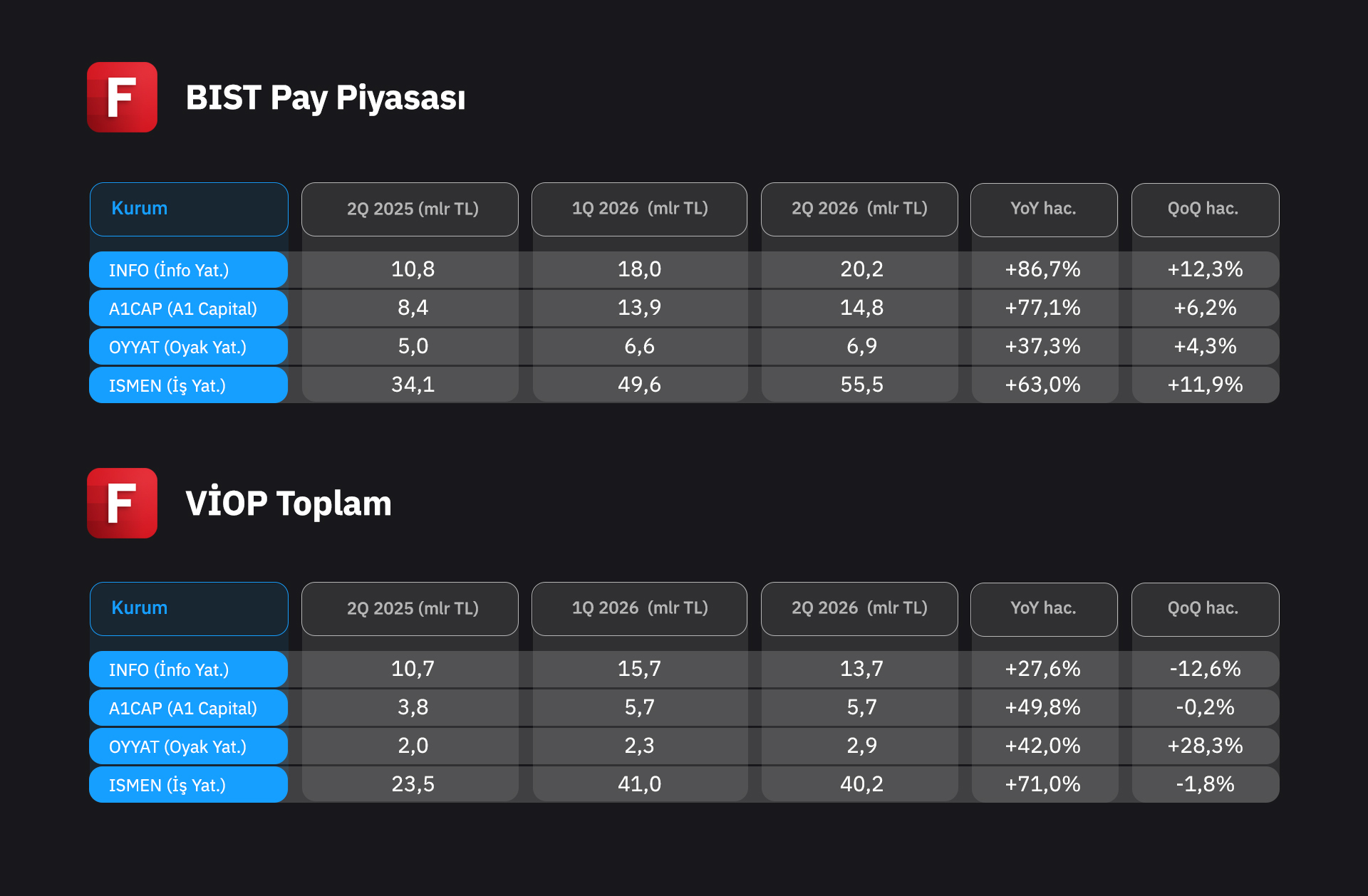

Aracı Kurum

Pay piyasasında günlük ortalama hacim ikinci çeyrekte yaklaşık 282 milyar TL oldu. Bu, ilk çeyreğe göre %6,2, geçen yılın aynı dönemine göre ise iki katına yakın bir artış. Çeyrekte bayram nedeniyle üç işlem günü eksik olduğu için toplam hacim çeyreklik yalnızca %1 arttı. Bu yüzden günlük ortalamaya bakmak daha doğru. VİOP tarafında da benzer bir tablo var. Günlük ortalama VİOP hacmi çeyreklik %2 arttı, toplam ise yalnızca gün farkı nedeniyle %3 geriledi.

Aracı kurumlar endeksi ilk çeyrekteki %64'lük yükselişin ardından ikinci çeyrekte %36,9 düştü. Aynı dönemde BIST 100'ün TL bazında %10,4 yükseldiği düşünülünce ayrışma çarpıcı. Endeks az üyeli olduğu için hareketin bir kısmı tekil hisse etkisi olabilir, sektörün tamamına genellemeden önce üye bazında bakmak gerekir. Kredili işlem bakiyesi ilk çeyrekte %19 büyümüşken mart-mayıs arasında yalnızca %3,6 arttı ve 121 milyar TL'ye ulaştı. Halka arz penceresi de ikinci çeyrekte daraldı. Nisan ortasından hazirana kadar şirket arzı fiilen durdu. Buna karşılık haziran sonundaki Beta Enerji arzı 1,12 milyon katılımcıyla yılın katılım rekorunu kırdı. Pay senedi bakiyeli yatırımcı sayısı da çeyrekte 332 bin kişi artarak 6,76 milyona çıktı ve artışın tamamı ateşkes sonrası mayıs-haziran döneminde geldi.

Kaynak: Borsa İstanbul

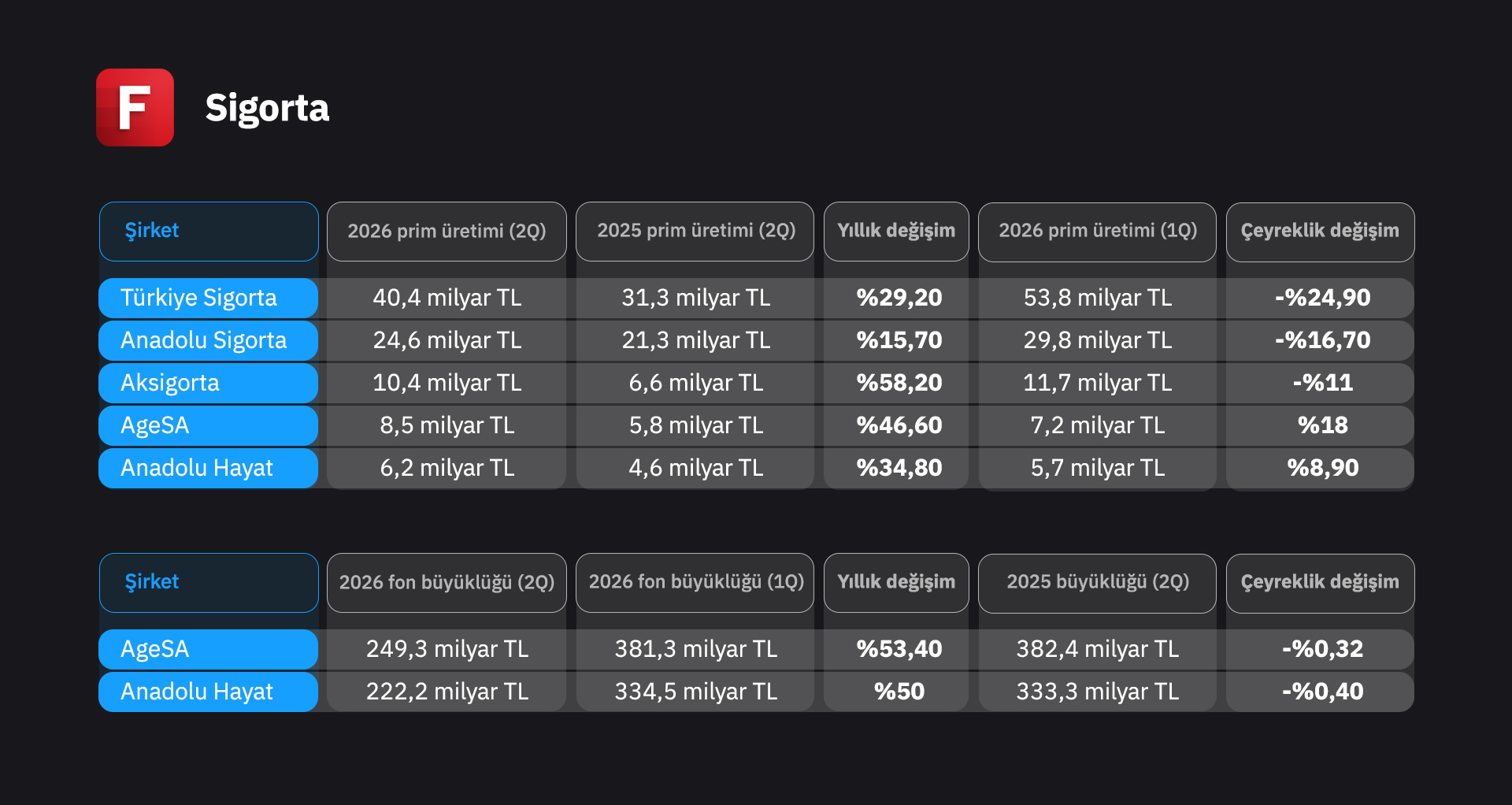

Sigorta

Prim üretiminde nominal büyüme sürüyor ama reel görünüm zayıfladı. Sektörün yılın ilk beş ayına ait en güncel verisi, toplam primin 621,7 milyar TL ile yıllık %28,4 arttığını gösteriyor. Ancak manşet enflasyon bu oranın üzerinde seyrettiği için reel olarak %3,2 daraldı. Böylece sektör uzun bir aradan sonra ilk kez reel olarak küçüldü. Pazarın %85'ini oluşturan hayat dışı branş nominal %25,8 büyürken reel olarak %5,1 geriledi. Buna karşılık hayat branşı reel %9,1 büyüdü. Branş kompozisyonunda Kara Araçları Sorumluluk 135 milyar TL ile ilk sırada kalmayı sürdürdü. Ancak 126,3 milyar TL'ye ulaşan sağlık, aradaki farkı belirgin biçimde kapatarak birinciliğe iyice yaklaştı. Trafik primi, hasar endeksine bağlı tavanla sınırlandığı için yıllık %30,7'de kaldı ve reel olarak küçüldü. Sağlıkta ise fiyatlama serbest olduğu ve tıbbi enflasyon manşetin üzerinde seyrettiği için prim %33,9 arttı. Bu oranıyla sağlık, reel olarak küçülmeyen az sayıda branştan biri oldu.

Haziran yıllık TÜFE'si %32,1 iken Anadolu Sigorta (+%15,7) reel olarak çift haneli küçülürken, Aksigorta (+%58,2) ve AgeSA (+%46,6) reel bazda güçlü büyüdü. Çeyreklik değişimlerde mevsimsellik belirleyici oldu. Poliçelerin önemli kısmı yıl başında yenilendiği için hayat dışı şirketlerde 1. çeyrek yılın en güçlü dönemi. Nitekim Türkiye Sigorta, Anadolu Sigorta ve Aksigorta 2. çeyrekte önceki çeyreğe göre daraldı (−%25 ile −%11 arası). Buna karşılık hayat tarafı (AgeSA +%18, Anadolu Hayat +%9) çeyreklik ivmesini korudu. En dikkat çeken Aksigorta'nın yıllık büyümesi oldu. Fiyat tavanının gevşediği dönemde Aksigorta kasko ve trafikte payını ikiye katlayarak (5 aylık bazda kasko +%98, trafik +%147) prim üretimini yıllık %58 büyüttü.

Kaynak: Yatırımcı Sunumları, TSB, EGM

Politika faizinin %37'de kaldığı bu çeyrekte sigortacıların TL ağırlıklı yatırım portföyleri, teknik tarafta reel daralmaya rağmen finansal gelir üzerinden kârı destekliyor. Rekabetin bu denli sert olmasının nedenini buraya bağlayabiliriz.

Bireysel emeklilik tarafında iki büyük oyuncunun fon büyüklüğü 30 Haziran 2026 itibarıyla AgeSA'da 382,4 milyar TL, Anadolu Hayat'ta 333,3 milyar TL'ye ulaştı. Yıllık bazda güçlü büyüme sürüyor (geçen yıl aynı dönem 249,3 ve 222,2 milyar TL'ydi, +%53 ve +%50, enflasyonun üzerinde reel artış). Buna karşılık önceki çeyrek sonuna (31 Mart 2026: 381,3 ve 334,5 milyar TL) göre değişim neredeyse yatay (+%0,3 / −%0,4): mayısta ~400 ve ~345 milyar TL'ye çıkan fonlar haziranda savaş kaynaklı piyasa baskısıyla geri geldiği için, %50'yi aşan yıllık büyümeye rağmen ikinci çeyreği yatay kapattılar.

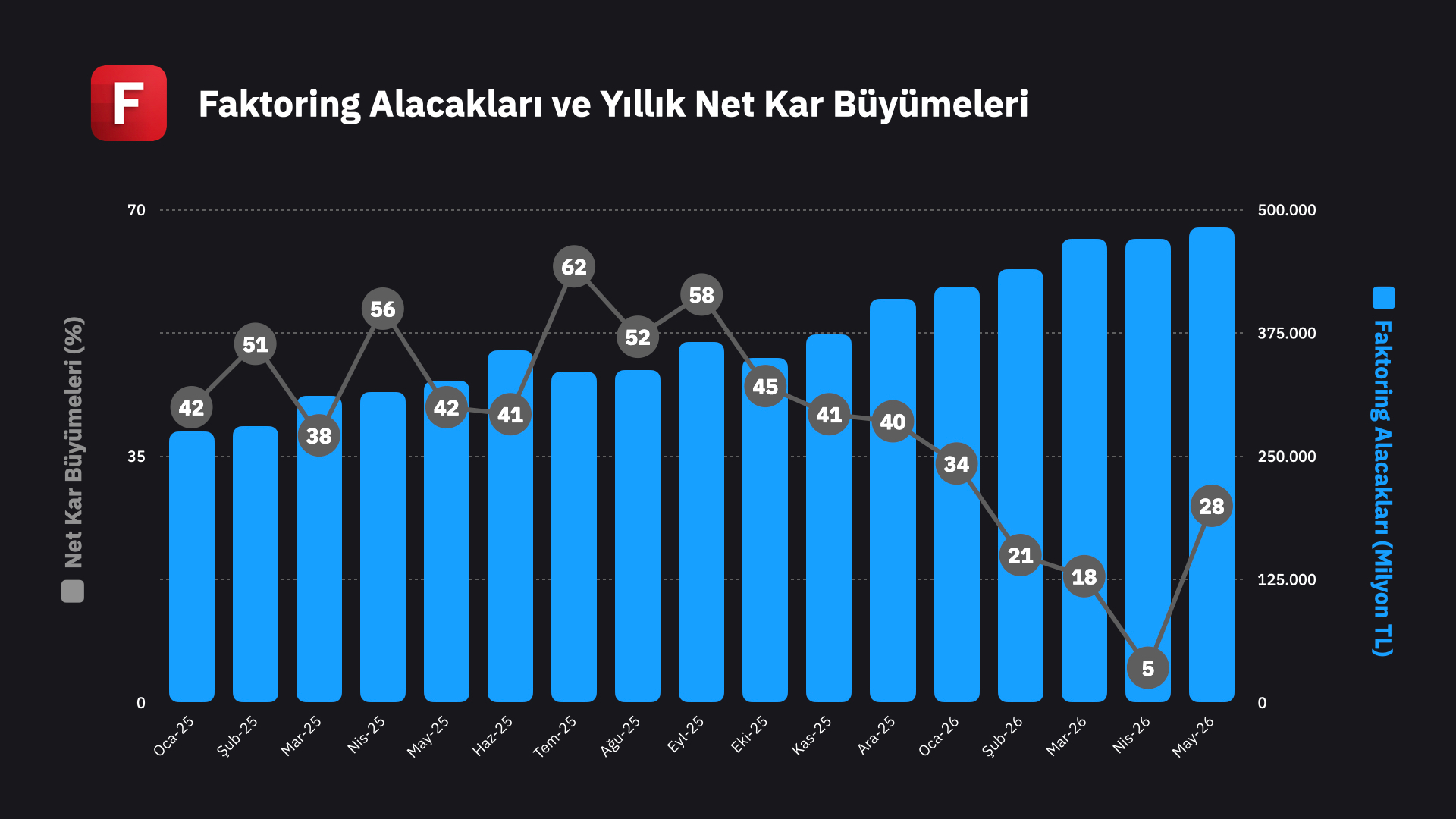

Faktoring ve Finansal Kiralama

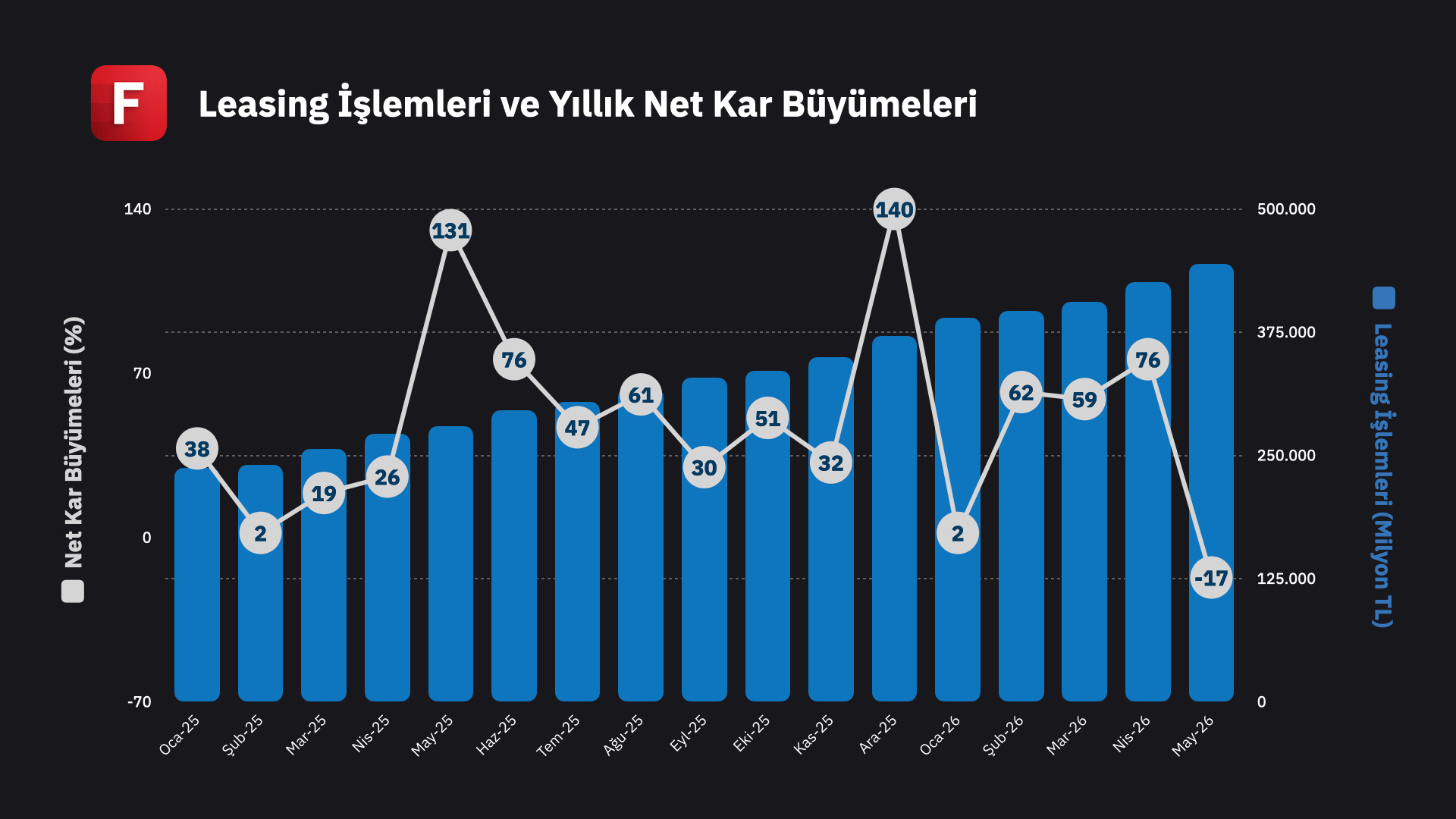

Nisan-Mayıs döneminde faktoring sektörünün net kârı 6,6 milyar TL oldu. Bu rakam geçen yılın aynı iki ayına göre %16,4, yılın ilk iki ayına göre %25,2 arttı. Finansal kiralamada net kâr aynı dönemde 5,4 milyar TL ile yıllık %19,1 büyüdü, Ocak-şubata göre artış ise %11,4'te kaldı. Yıllık bazda iki sektör de çift haneli büyüdü ve birbirine yakın durdu. Çeyrek içi ivmede ise faktoring öne geçti. Bunun nedeni mayıs ayının kırılımı. Faktoringin aylık kârı nisandan mayısa yükselirken, leasingin aylık kârı geriledi. İki sektörün kâr dinamiğindeki fark bilanço yapısından besleniyor. Leasing işlemlerinin %76'sı yabancı para cinsinden ve uzun vadeli, faktoring ise kısa vadeli TL ağırlıklı çalışıyor. Faktoringin kısa vadeli yapısı faiz koşullarındaki değişimi kârına daha hızlı yansıtıyor, leasingin uzun vadeli döviz ağırlıklı yapısı ise daha yavaş hareket ediyor.

Kaynak: BDDK

Hacim tarafında faktoring alacakları mayısta 482,7 milyar TL'ye ulaştı. Şubat sonuna göre %9,7, geçen yılın mayısına göre %47,8 arttı. Leasing işlemleri ise 444,7 milyar TL ile şubat sonuna göre %12,1, yıllık %58,9 büyüdü. Hacim tarafında leasing daha hızlı genişlemeyi sürdürüyor. Aktif kalitesinde ise iki sektör ters yönde ilerledi. Faktoring TGA oranı nisandaki %2,71'den mayısta %2,81'e çıkarak bankacılıktaki bozulmaya eşlik etti. Leasing TGA'sı ise %2,06 ile düşük ve yatay seyretti.

Kaynak: BDDK

Enerji Üretim

2026'nın ikinci çeyreğinde enerji üretiminin belirleyicisi yenilenebilir kaynaklar, özellikle hidroelektrik oldu. Toplam elektrik üretimi yıllık bazda yatay kalırken mevsimsel etkiyle çeyreklik %12 geriledi, fakat asıl değişim kompozisyonda oldu. Yenilenebilirin toplam üretimdeki payı bir yıl önceki %50'den %67'ye, tek başına hidroelektrik %27'den %46'ya çıktı. Bunun temel nedeni meteorolojiydi. Normalin üzerinde yağışlı ve soğuk geçen kışın bıraktığı kalın kar örtüsünün ilkbaharda erimesi nisan ve mayıs yağışlarıyla birleşince baraj doluluk oranları rekor seviyeye ulaştı ve hidroelektrik santralleri çeyrek boyunca yüksek kapasiteyle çalıştı. Rüzgar tarafında durgun rejim üretimi mevsimsel olarak düşürdü ve payı %12'den %11'e indi, güneş ise yaza girişle kademeli toparlandı. Bu ortamda hidroelektrik ve YEKDEM'li varlıkların ağırlıkta olduğu şirketler pozitif ayrıştı. Enda Enerji (ENDAE) üretimini yıllık %44, Aydem Yenilenebilir %57, Akfen Yenilenebilir (AKFYE) %32, Ayen Enerji (AYEN) %25 artırdı. Portföyü tümüyle rüzgara dayalı Galata Wind (GWIND) ise mevsimsel rüzgar zayıflığıyla üretimini %13 azalttı.

Fiyatlama tarafında bu üretim bolluğu PTF'yi son yılların en sert düşüşlerinden birine taşıdı. Ortalama piyasa takas fiyatı 914 TL/MWh ile yıllık %61, çeyreklik %58 geriledi, dolar bazında ise 20,1 USD/MWh ile geçen yılın aynı döneminin üçte birinin altına inerek %67 düştü. Nedeni tamamen arz fazlasıydı. Talep yıllık bazda neredeyse yatayken marjinal maliyeti sıfıra yakın hidroelektriğin rekor üretimi, merit order mekanizması gereği pahalı ithal kömür ve doğalgaz santrallerini fiyat sıralamasında geriye itti. İthal kömürün payı %19'dan %9'a, doğalgazın payı %17'den %10'a, fosilin toplam payı %50'den %33'e geriledi. Mayısta günlük PTF ortalaması 13 USD/MWh'a, bazı öğle saatlerinde sıfıra kadar indi. Haziranda yaz talebinin devreye girmesi ve barajların bir miktar çekilmesiyle fiyatlar kısmen toparlandı.

USD/TL tarafında ortalama 45,3 seviyesi görüldü. Kurun yıllık %17, çeyreklik %4 artması, YEKDEM kapsamında dolar bazlı gelir elde eden yenilenebilir şirketlerin TL cirolarını destekleyerek PTF düşüşünün etkisini büyük ölçüde tamponladı. Üretimini %57 artıran Aydem'in TL cirosu %10, Akfen Yenilenebilir'in cirosu %37 büyüdü. PTF'ye bağlı satış yapan oyunculardan farklı olarak YEKDEM'li şirketler gelirlerini korudu. Yerli kömür santralleri de 75 USD/MWh taban fiyat mekanizması sayesinde düşük PTF ortamında cirolarını yıllık bazda artırarak sektördeki daralmadan pozitif ayrıştı.

Kaynak: EPİAŞ

Rafineri

Rafineri, savaşın kazanan tarafı oldu. Orta Doğu rafineri kapasitesinin devre dışı kalması ve Hürmüz kaynaklı arz endişesi ürün marjlarını tarihi seviyelere taşıdı. Motorin marjı çeyrek ortalamasında yaklaşık 49 dolar/varil, jet yakıtı 52 dolar/varil ile geçen yılın aynı döneminin üç katı civarında gerçekleşti. Benzin nisandaki varil başına 10 dolarlık marj seviyesinin ardından yaz sezonuyla 31 dolara toparlandı. Motorin marjı mart zirvesindeki 58 dolardan haziranda 46 dolara indi, ama haziran seviyeleri bile beş yıllık ortalamaların açık farkla üzerinde.

Hürmüz’ün kapanması ve mayıs başında BAE'nin de OPEC+'tan ayrılmasıyla 112 doları aşan brent fiyatı, haziran ortasındaki çerçeve anlaşması ve Hürmüz'ün açılmasıyla çeyreği 74 dolar civarında kapattı. Ham petrol pahalanırken ürün marjlarının daha hızlı açılması rafinerici lehine çalıştı, üstelik fiyat düşüşle biterken stok zararı riski de sınırlı kaldı.

Tüpraş'ın yılbaşında paylaştığı 6-7 dolar/varil net rafineri marjı öngörüsü, ilk çeyrekte gerçekleşen 9,4 dolar ve ikinci çeyrekteki ürün marjı ortamıyla birlikte okunduğunda temkinli kalıyor, piyasa modelleri 10 dolar üzerini fiyatlıyor. İç pazarda nisan verisiyle motorin satışları yıllık %4,1 daralırken benzin %6,1, yılın ilk dört ayında jet yakıtı %8,2 büyüdü. Talep kompozisyonu orta distilat ağırlıklı yapıyı koruyor. Eşel mobilin 1 Ekim'de bitecek olması pompa fiyatlarına ertelenmiş zam anlamına geliyor, akaryakıt talebinin ikinci yarı seyrinde bu geçiş izlenmeli.

Kaynak: Tüpraş Yatırımcı Sunumu

Ana Metal

Çelikte küresel fiyat ortamı bölgeler arasında ayrıştı. ABD'de Section 232 koruması altındaki sıcak sac haziran sonunda 1.208 dolar/ton ile şubattan beri kesintisiz yükselirken, Çin'de zayıf iç talep fiyatı 429 dolar/tonda tuttu. Avrupa 690 ile 730 euro/ton bandında dar bir seyir izledi. Türkiye ihraç fiyatları nisanda 23 dolar artışla 630 dolar/tona çıktı. Hammadde tarafında demir cevheri çeyrek ortalamasında 107 dolar/ton civarında tutundu ama haziran sonunda 99 dolara inerek Ağustos 2025'ten bu yana en düşük seviyeyi gördü. Çin kaynaklı talep endişesi çeyrek sonunda ağır bastı.

Türkiye üretim tarafında sektörel PMI'daki karamsar tabloya rağmen veriler güçlü. Ham çelik üretimi nisanda yıllık %9,4, mayısta %8,9 arttı, ilk beş ay %6,8 büyümede. Ana metal kapasite kullanımı çeyrek ortalamasında %75,8 ile geçen yılın 2 puan üzerinde ve çeyrek içinde aydan aya yükseldi. İthalat baskısı da hafifledi, mayıs çelik ithalatı miktar bazında %16,4 daraldı. TİM verisiyle çelik ihracatı çeyrekte 4,6 milyar dolara ulaştı, haziran 1,75 milyar dolarla yılın en güçlü ayı oldu. PMI anketindeki kötümserlik ile üretim ve ihracat gerçekleşmeleri arasındaki bu açı, anketin savaş dönemindeki beklenti bozulmasını, verilerin ise savaşın genişlettiği düşük enerji maliyeti avantajını ve toparlanan dış talebi yansıtmasıyla açıklanabilir.

Yapısal risk Avrupa'dan geliyor. AB'nin 1 Temmuz'da yürürlüğe giren yeni çelik koruma rejimi vergisiz kotayı yıllık 18,3 milyon tona indirdi (önceki kotalara göre %47 daralma) ve kota dışı vergiyi %25'ten %50'ye çıkardı. Türkiye ikinci çeyrekte soğuk haddelenmiş sac, inşaat demiri ve kaynaklı boru gibi kalemlerde mevcut kotaları zaten tüketmişti. Buna sınırda karbon düzenlemesinin 2026'da başlayan kesin dönemi ekleniyor. Çeyreğin güçlü ihracat kapanışı ile ikinci yarının sertleşen korumacılık duvarı arasındaki karşıtlık, sektörde yılın ikinci yarısının ana gerilim hattı olarak konumlanıyor.

Cam, Seramik, Çimento

Metalik olmayan mineral ürünler PMI çeyrek boyunca 46-47 bandında daralmayı sürdürdü ama ilk çeyrekteki 44-45 bandından bir kademe yukarı çıktı. Kapasite kullanımı %72,3 ile geçen yılın 1,8 puan altında, çeyrek içinde aydan aya toparlanıyor.

Hazır beton endeksi raporlarında ilk çeyrek "istenen tablo oluşmadı" diye özetlenmişti, mayıs raporu da bayram etkisiyle zayıfladı ve güven endeksi 100 eşiğinin altında kaldı. Konut satışları nisanda 126,8 bin adetle yılın zirvesini yaptı ve ipotekli satışlar %40,5 arttı, mayısta ise bayram ve baz etkisiyle %31,2 düştü. Çimento tarafında sektör birliğinin çerçevesi net, deprem konutları iç talebi ilk yarıda taşıdı, yıl geneli büyüme beklentisi %3'e düşüyor. Yüksek baz sonrası olgunlaşan bir talebe işaret ediyor.

İhracat tarafı ise toparlanıyor. TİM verisiyle çimento, cam, seramik ve toprak ürünleri ihracatı çeyrekte 1,21 milyar dolar ile geçen yılın %3,3, önceki çeyreğin %17,9 üzerinde gerçekleşti. Nisan (+%9,6) ve haziran (+%14,6) güçlü, mayıs bayram nedeniyle zayıf. Sektörün en önemli girdisi enerjide, gaz Avrupa'nın yaklaşık yarısı, elektrik üçte biri fiyatına. Savaşın Avrupa enerji fiyatlarını yukarı itmesi bu sektörlerin ihracat rekabetini mekanik olarak güçlendirdi.

Otomotiv

İç pazar ikinci çeyrekte yıllık bazda %11,7 daraldı ve 292,8 bin adede indi. Bir önceki çeyreğe göre mevsimsel olarak %10,3 arttı. Haziran tek başına %11,4 düşerek çeyreğin en zayıf ayı oldu. Aylık seride şubattan hazirana üst üste beş ay yıllık düşüş var. Yüksek faiz ve sıkı taşıt kredisi koşulları bireysel talebi baskılamaya devam ediyor. Segment içinde otomobil pazarı %13,1, hafif ticari %6,3 daraldı. Nisan-mayıs döneminde toplam üretim geçen yılın aynı dönemine göre %14,8, otomobil üretimi %22,2 daraldı. Ticari araç üretimi ise %3,4 geriledi. Burada önemli bir ayrım var. Kümülatif ilk beş ayda ticari araç üretimi %6 büyümüş görünüyor, ama bu tümüyle yılın ilk iki ayının performansı. Nisan-mayıs döneminde ticari üretim de artıdan eksiye dönüyor. Ocak-Şubat dönemine kıyasla toplam üretim yatay kaldı, otomobil hafif geriledi, ticari %2,5 arttı.

Şirket bazında aynı çeyrekte üç farklı yön var. Tofaş'ın toplam satışları ikinci çeyrekte Stellantis katkısıyla yıllık %7 arttı. Ford Otosan'ın iç satışları %29 düştü ve haziranda %47,5'e varan sert bir gerileme gördü. Doğuş Otomotiv %12 ile pazara paralel daraldı. Tofaş'ta Egea üretimi 30 Haziran'da resmen sona erdi ve bir devir kapandı. Üçüncü çeyrekte üretime başlayacak K9 projesi kapasite hikayesini büyütüyor. Ford Otosan'ın ihracatı ilk beş ayda %7,6 daraldı. Aylık seride nisan en güçlü ihracat ayıydı, mayısta sert düşüş geldi. Avrupa hafif ticari talebindeki zayıflık ihracat hacmini dalgalandırıyor.

Dayanıklı Tüketim

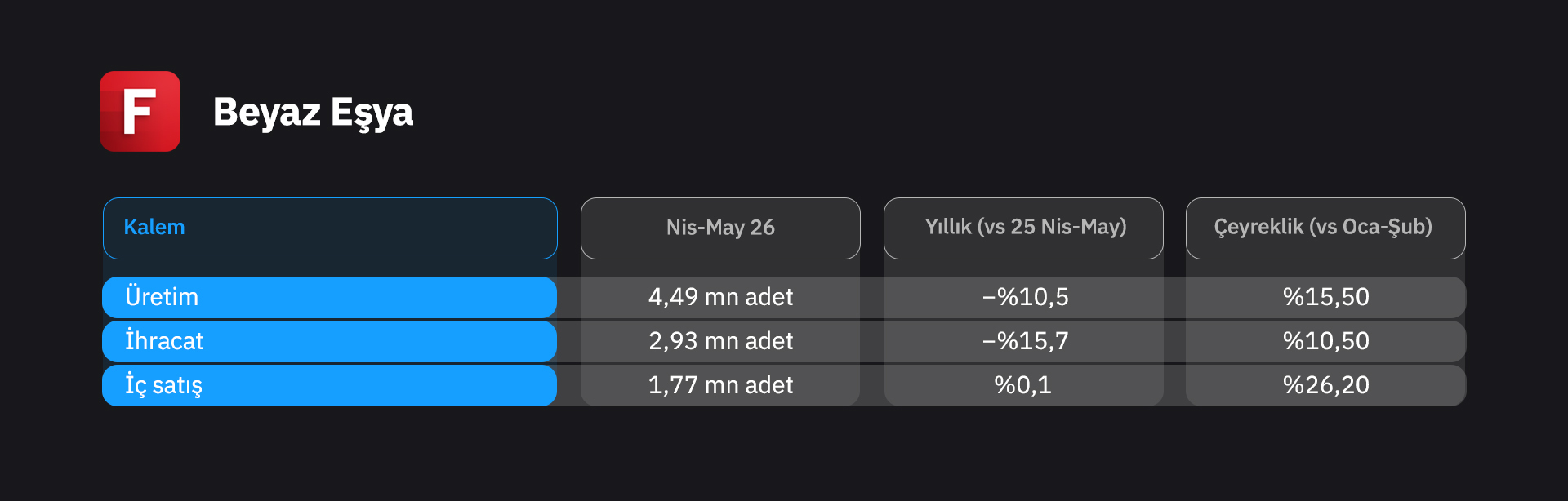

TÜRKBESD verisine göre nisan-mayıs aylarında üretim geçen yıla göre %10,5, ihracat %15,7 daraldı. İç satışlar ise %0,1 ile yatay kaldı ve göreli direncini korudu. Yılın ilk iki ayına göre üç kalem de arttı. Üretim %15,5, ihracat %10,5, iç satış %26,2 yükseldi. Ancak bu çeyreklik artışın önemli bölümü mevsimsel. Kışın düşük seyreden üretim ve satış ilkbaharda toparlanıyor. Dönem içinde nisan ve mayıs sert ayrıştı. Nisanda üretim geçen yıla göre %12 artmışken mayısta %31 düştü. İki ayın birlikte okunması bu oynaklığı yumuşatıyor. İç talebin yatay kalması sektör için olumlu, ama üretim ve ihracattaki yıllık düşüş dış pazar zayıflığının sürdüğünü gösteriyor.

Çeyreğin en sert kurumsal sinyali Vestel Beyaz Eşya'dan geldi. Şirket 26 Haziran'da finansal yeniden yapılandırma başvurusu yaptığını açıkladı. Sektörün iki yıldır biriken talep ve maliyet baskısının bilanço tarafına ulaştığının en somut kanıtı. Arçelik ise aynı haftalarda Whirlpool'un Beko Europe'taki %25 azınlık payını 71,5 milyon euroya alarak Avrupa operasyonunun tamamına geçti ve Whirlpool ile Rusya kaynaklı ödeme yükümlülüklerini 40 milyon euro karşılığında kapattı. Zayıf Avrupa pazarında iki büyük oyuncudan biri konsolidasyonla pozisyon büyütürken diğerinin borç yapılandırmasına gitmesi, aynı krizin iki farklı bilançoda nasıl ayrıştığını gösteriyor.

Kaynak: TURKBESD verileri

Havacılık

İkinci çeyrek trafik verileri tamamlandı ve iki taşıyıcı ayrışmaya devam ediyor. THY çeyrekte 23,2 milyon yolcu taşıdı ve geçen yılın aynı dönemine göre yatay kaldı. İç hat yolcusu çeyrekte yaklaşık %3 daralırken dış hat %1 büyüdü. Nisan zayıflığında bayram takviminin kayması etkili oldu. Haziranda ise şirket iç hat kapasitesini azalttı. Arz edilen koltuk-km iç hatta %9,4 daralırken yolcu %6,9 azaldı, buna karşılık iç hat doluluğu 0,6 puan arttı. Doluluk oranı mayısta 2,9 puan artışla %84'e, haziranda 2,3 puan artışla %84,5'e çıktı ve kargo nisan-haziran döneminde yıllık yaklaşık %11 büyüdü.

Pegasus tarafında kompozisyon değişimi çeyrek boyunca sürdü. Dış hat yolcusu nisanda %14, mayısta %13 daralırken haziranda düşüş %6'ya yavaşladı. Bunda geçen yıl haziranındaki savaş kaynaklı bölgesel hava sahası kapanışlarının oluşturduğu düşük baz da etkili. İç hat yolcusu ise nisanda %12, mayısta %15, haziranda %20 büyüdü ve şirket iç hat koltuk kapasitesini yıllık bazda %24-25 artırdı. Toplamda yolcu sayısı nisan-mayısta yıllık %3,5 azaldıktan sonra haziranda %3 artışa döndü. Çeyrek genelinde daralma %1 civarında kaldı. Kapasitenin iç hatta kaymasının etkisi doluluk oranlarında görüldü. Dış hat doluluğu nisanda 6,6 puan düşüşle %78,2'ye geriledi ve haziranda %84'e toparlandı. İç hat doluluğu ise kapasite artışı nedeniyle geriledi, nisandaki 7,9 puanlık düşüşün ardından haziranda da 3,3 puan azalışla %88,3 oldu.

Maliyet tarafı çeyrek boyunca hava yolu şirketlerini zorlayan unsurdu. Jet yakıtı mayıs sonunda 163 dolar/varile kadar çıktı, haziran ortalaması 142 dolar civarında gerçekleşti ve temmuz başında 117 dolara indi. Çeyrek ortalaması geçen yılın belirgin üzerinde gerçekleşti. Ateşkes sonrası hızlı normalleşme üçüncü çeyrek maliyet baskısını hafifletiyor. Talep tarafında yaz sezonu göstergeleri güçlü, Antalya'ya yabancı ziyaretçi ilk beş ayda %18 arttı ve sektörün yıl geneli yolcu beklentileri korunuyor. Filo tarafında Boeing teslimat gecikmeleri ve motor tedarik sorunları her iki taşıyıcının kapasite planlamasını kısıtlamaya devam ediyor, kiralama maliyetlerindeki artışla birleşince arz büyümesi talepten yavaş kalıyor. Bu denklem doluluk ve birim gelir için destekleyici olarak öne çıkıyor.

Perakende

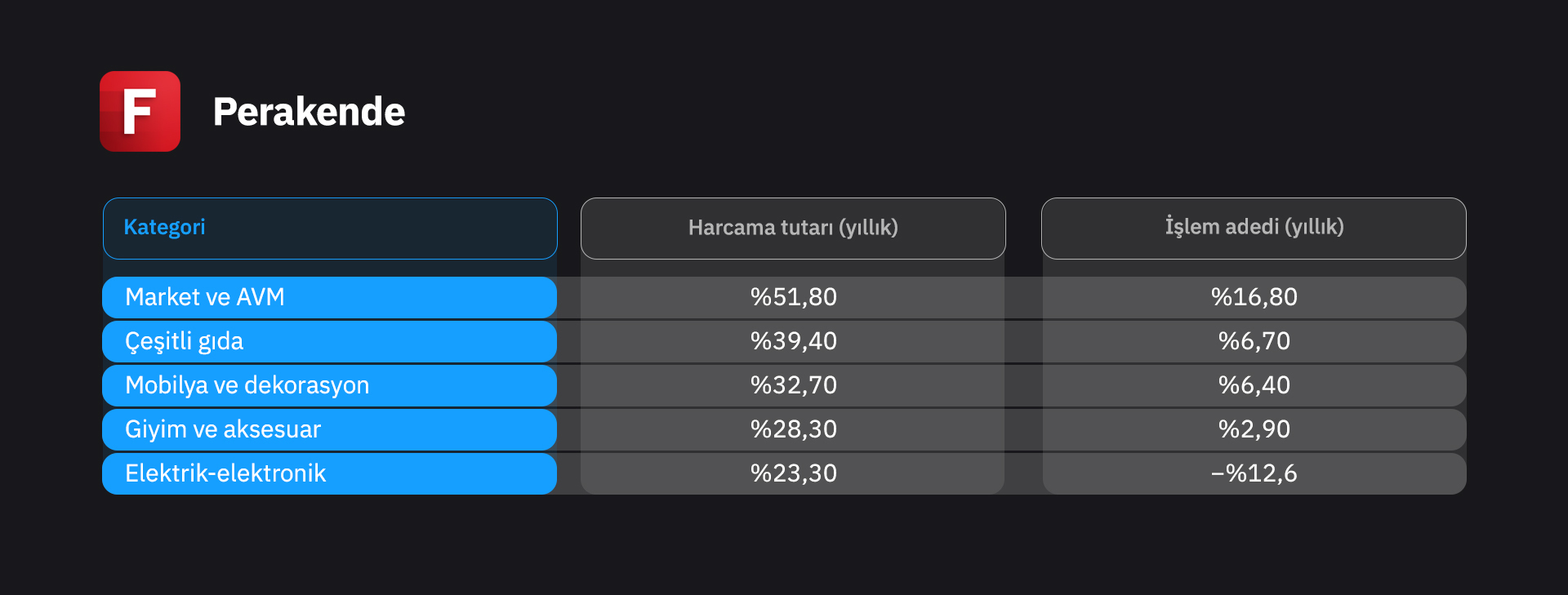

Kart harcaması verisi tüketimin gücünü ve kompozisyondaki kırılmayı aynı anda gösteriyor. Toplam kart harcaması ikinci çeyrekte yıllık %44,8 artışla enflasyonun açık ara üzerinde büyüdü. Kategori kırılımı ise ayrışmalar oldu.

Kaynak: TCMB haftalık kart istatistikleri, 2Ç26 toplamı

Zorunlu tüketim reel büyürken elektronikte işlem adedi %12,6 daraldı, tutar artışını tamamen sepet başına fiyat taşıyor. Gıda enflasyonunun (%35,45) manşetin üzerinde seyretmesi market cirolarını şişiriyor ama aynı zamanda gıda perakendecilerinin sepet enflasyonu ile manşet arasındaki farkı da açıyor. AVM ciro endeksi nisanda reel eksiye geçti, mayısta bayramın da katkısıyla nominal %41,7 artışla reel artıya döndü, ziyaretçi endeksi tarihi zirve yaptı. Bayram takvimi 2025'te haziranda, 2026'da mayıstaydı, haziran verisinde bu etkinin tersine döndüğünü görebiliriz. TÜİK perakende hacim endeksi ise soğumayı teyit ediyor, yıllık büyüme marttaki %21,2'den nisanda %11,4'e indi ve aylık bazda hacim daraldı. Kredi kartı taksit ve faiz koşullarında çeyrek boyunca değişiklik yapılmadı, asgari ücrete ara zam gelmedi. Hane gelirinin enflasyona karşı korunmadığı bu çerçevede tüketimin gücü giderek daha seçici hale geliyor.