Petrol Şoku Sonrası İlk Çeyrek: Bilanço Öncesi Sektörel Yansımalar

Birinci çeyrek finansal rapor maratonu yaklaşırken, Fintables Araştırma olarak makrodan sektörlere doğru son duruma bakmak istedik. Konsolide olmayan şirketler 1Ç26 bilançolarını 30 Nisan 2026'ya kadar açıklayacak. Konsolide bilanço hazırlayan şirketler için ise son tarih 11 Mayıs 2026 olarak belirlendi. Önümüzdeki birkaç hafta, hem şirket bazlı operasyonel performansların hem de çeyreğe damga vuran makro dinamiklerin bilançolara nasıl yansıdığını görmemiz açısından yoğun bir gündem sunacak.

Makro veriler

2026'nın ilk çeyreği, Türkiye Cumhuriyet Merkez Bankası'nın ocak toplantısında politika faizini 100 baz puan indirerek %38'den %37'ye çektiği, ancak piyasanın 150 baz puanlık beklentisinin altında kalan bu adımın ardından jeopolitik bir şokla para politikasında sıkılığın arttığı bir dönem oldu. 28 Şubat'ta başlayan ABD–İran savaşı ve Hürmüz Boğazı'nın fiilen kapanmasıyla birlikte küresel enerji piyasaları alt üst olurken, Brent petrol 100 $/varil seviyesinin üzerine taşındı. Bu gelişmelerin ardından Merkez Bankası, mart toplantısında faizi %37'de sabit bırakırken; fiili fonlama maliyeti %40’a yükseldi. Böylece ocakta başlayan gevşeme beklentisi, çeyreğin geri kalanında yerini yeniden temkinli bir duruşa bıraktı.

Enflasyon tarafında aylık TÜFE ocakta %4,84, şubatta %2,96, martta %1,94 olarak gerçekleşti ve çeyreklik enflasyon %10,04 düzeyine ulaştı. Yıllık enflasyon mart sonu itibarıyla %30,87 seviyesinde oluştu. Dezenflasyon sürecinin çeyrek içinde kademeli olarak ilerlediği görülse de şubat sonunda patlak veren jeopolitik şokun enerji ve gıda kanallarından gelecek dönem enflasyonuna yansıması piyasanın odak noktası haline geldi.

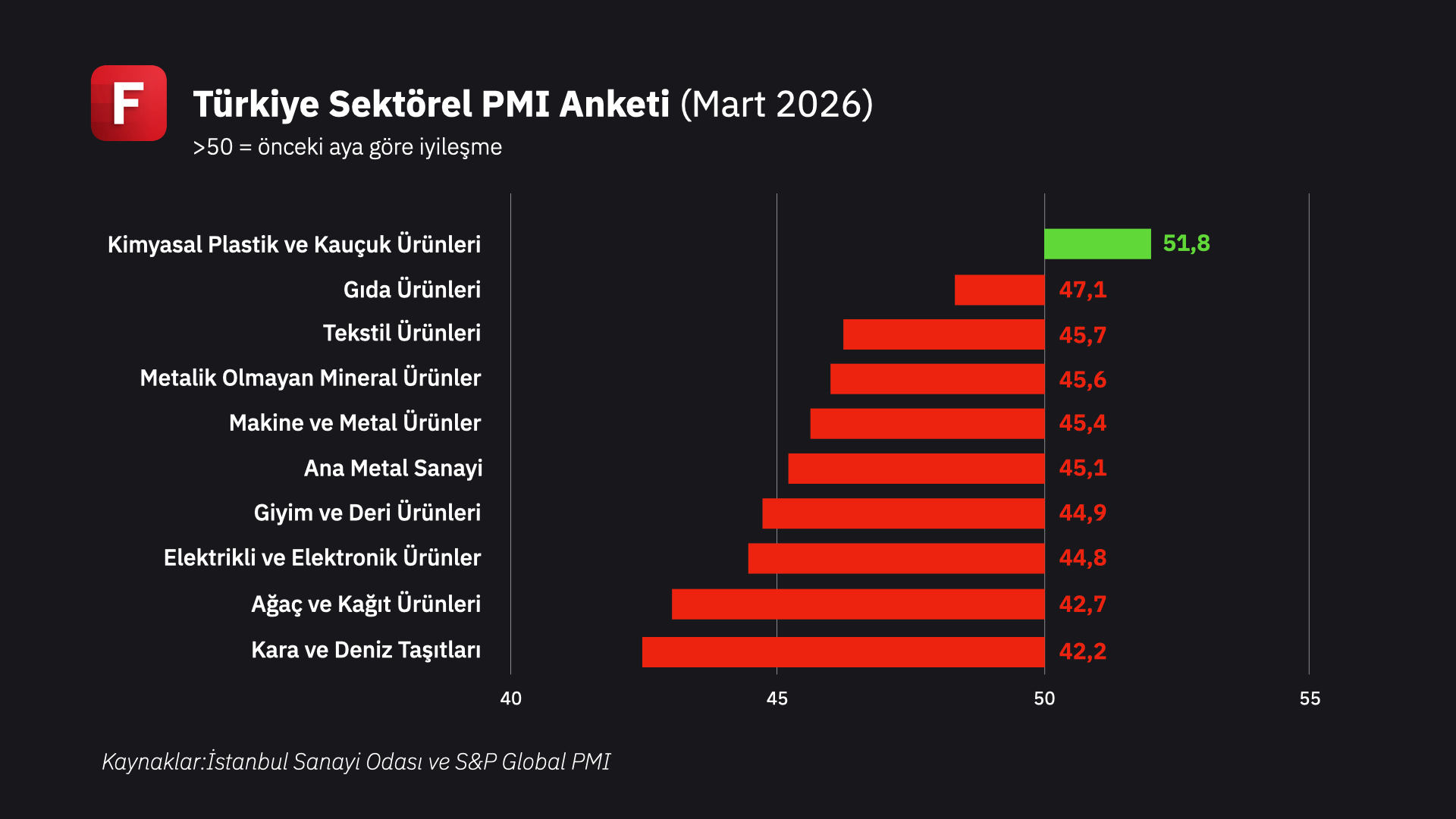

İmalat sanayi PMI verileri, sektörün daralma bölgesinde kalmaya devam ettiğine işaret etti. Ocakta 48,1, şubatta 49,3, martta ise 47,9 olarak gerçekleşen PMI, 22 ayı aşkın süredir 50 eşiğinin altında seyrediyor. Şubat ayındaki toparlanma umut verici olsa da martta yeniden sert bir gerileme yaşanması, jeopolitik gerilimin reel sektördeki yansımalarını belirgin kıldı.

Ana Metal

2026'nın ilk çeyreği, ana metal sektörü açısından hem iç talep zayıflığının hem de dış piyasalardaki belirsizliklerin üretim üzerinde baskı yarattığı bir dönem oldu. Kapasite Kullanım Oranı'na baktığımızda ana metal sektörünün çeyrek boyunca ılımlı bir gerileme eğilimi sergilediğini görüyoruz. KKO ocakta %75,61 düzeyindeyken şubatta %75,51'e, martta ise %74,84'e geriledi. Genel imalat sanayi KKO'sunun 74,1'den 73,3'e yatay seyrettiği bir dönemde ana metal sektörü imalat ortalamasının üzerinde seyretmeye devam etse de çeyrek boyunca kademeli bir aşağı yönlü eğilim dikkat çekti.

TİM verilerine göre çelik ihracatı ocakta 1,08 milyar dolar, şubatta 1,19 milyar dolar, martta 1,55 milyar dolar ile çeyrekte toplam 3,82 milyar dolar olarak gerçekleşti. Bu seviye, geçen yılın aynı dönemindeki 4,02 milyar dolarlık ihracatın %4,9 altında kaldı. Mart ayındaki ihracat geçen yılın aynı ayına kıyasla neredeyse yatay seyrederken, çeyrek genelindeki gerileme özellikle yılın ilk iki ayındaki zayıflıktan kaynaklandı. Demir ve demir dışı metaller ihracatı ise 3,31 milyar dolar ile yıllık bazda %4,5 artış kaydederek çelik tarafındaki zayıflığı kısmen dengeledi. İki alt sektör toplamında ana metal ihracatı 7,13 milyar dolar ile toplam ihracatın %12,8'ini oluşturdu ve yıllık bazda yalnızca %0,8'lik sınırlı bir gerileme yaşandı.

Küresel tarafta demir cevheri fiyatlarının görece stabil seyrettiği, globalde arzda ciddi bir sorun yaşanmadığı bir dönem geride kaldı. Çin'de kredi genişlemesine rağmen gayrimenkul sektöründeki zayıflık çelik talebini sınırlamaya devam etti. ABD–İran gerilimi ve enerji maliyetlerindeki artış, üretim maliyetleri üzerinde yukarı yönlü baskı yaratan en önemli dinamik oldu. Öte yandan Avrupa Birliği'nin kota aşımına %50 gümrük vergisi uygulama planı ve 2026'da yürürlüğe giren Sınırda Karbon Düzenlemesi (CBAM), Türk çelik ihracatçıları için önümüzdeki dönemin en kritik risk başlığı olarak gündemde kalmaya devam ediyor.

| Gösterge | Ocak | Şubat | Mart | Çeyrek |

|---|---|---|---|---|

| KKO - Ana Metal (%) | 75,61 | 75,51 | 74,84 | ~75,3 |

| Çelik İhracatı (mn $) | 1.082 | 1.186 | 1.553 | 3.821 (yıllık -%4,9) |

| Demir ve DDM İhracatı (mn $) | 1.073 | 1.098 | 1.135 | 3.307 (yıllık +%4,5) |

Aracı Kurum

Aracı kurum sektörü, 2026'nın ilk çeyreğinde jeopolitik gerilimin tetiklediği yüksek volatilite ortamından faydalandı. BIST pay piyasası toplam işlem hacmi çeyrekte yaklaşık 11,22 trilyon TL olarak gerçekleşti. Aylık dağılıma baktığımızda ocakta 21 işlem gününde 3.998 milyar TL, şubatta 20 işlem gününde 4.158 milyar TL, martta ise 21 işlem gününde 3.067 milyar TL hacim oluştuğunu görüyoruz. Şubat ayında ortalama günlük hacim 207,9 milyar TL ile çeyreğin zirvesine ulaşırken, martta ABD–İran savaşı kaynaklı belirsizliğin yatıştığı bir ortamda günlük ortalama 146,0 milyar TL'ye geriledi.

Büyümenin sektör içinde dağılımı ise kurumların tek vücut hareket etmediğini ve net biçimde iki kümeye ayrıldığını gösteriyor. İlk küme — Gedik, İş Yatırım, İnfo ve Oyak — Q4/25 ortalamasının %23–38 üzerinde bir Q1/26 temposu yakaladı. Gedik %37,9 ile sıralamanın başında yer alarak alırken, İş Yatırım'ın %31 büyümesi büyüklüğü itibarıyla dikkat çekiyor. İnfo %29,7 ile İş Yatırım'a paralel hareket etti, Oyak ise %23,5 ile kümenin daha ılımlı ucunda kaldı. İkinci kümede ise daha ılımlı büyümeler görüyoruz. A1 Capital yalnızca %5,6 artışla sektör %25–30 büyürken yerinde sayan tek kurum konumunda. Tera ise %12,5 gerilemeyle çeyrekte tek negatif Ç/Ç performansı kaydetti.

| Ortalama Hacim (milyar TL) | Eki-25 | Kas-25 | Ara-25 | Oca-26 | Şub-26 | Mar-26 | Q4/25 ort. | Q1/26 ort. | Ç/Ç |

|---|---|---|---|---|---|---|---|---|---|

| İş Yatırım | 76,12 | 64,10 | 62,19 | 80,29 | 104,15 | 80,61 | 67,47 | 88,35 | +%31,0 |

| İnfo Yatırım | 25,85 | 24,22 | 25,88 | 33,04 | 36,29 | 29,14 | 25,32 | 32,82 | +%29,7 |

| A1 Capital | 16,48 | 18,96 | 19,44 | 20,34 | 20,13 | 17,50 | 18,29 | 19,33 | +%5,6 |

| Gedik Yatırım | 10,04 | 10,99 | 10,16 | 13,64 | 15,63 | 13,73 | 10,40 | 14,33 | +%37,9 |

| Oyak Yatırım | 6,91 | 7,07 | 7,27 | 9,14 | 9,05 | 8,05 | 7,08 | 8,75 | +%23,5 |

| Tera Yatırım | 7,23 | 10,29 | 11,06 | 9,50 | 7,06 | 8,45 | 9,53 | 8,34 | -%12,5 |

Bankacılık

Bankacılık sektörü verilerini BDDK'dan iki ay gecikmeli olarak öğrendiğimiz için çeyreklik kıyaslamalarda ocak–şubat dönemi üzerinden değerlendirme yapmak durumundayız. Sektör, 2026'nın ilk iki ayında güçlü bir performans sergiledi. BDDK Ocak–Şubat 2026 kümülatif verilerine göre toplam net kâr 169,4 milyar TL'ye ulaşarak geçen yılın aynı dönemindeki 118,2 milyar TL'ye kıyasla %43,3 oranında büyüme kaydetti.

Segment bazında net kâr performansı belirgin farklılıklar gösterdi. Yerli özel bankalar 36,1 milyar TL net kâr ile %93,2 yıllık artışla en güçlü performansı sergilerken, yabancı bankalar 57,2 milyar TL ile %47,7, kamu bankaları 38,4 milyar TL ile %46,4 büyüme kaydetti. Katılım bankaları ise 13,8 milyar TL net kâr ile %26,6 oranında daralma yaşadı ve sektör içindeki görece negatif ayrışmasını sürdürdü. Kalkınma ve yatırım bankaları 24,0 milyar TL ile %51,2 oranında büyüdü.

Net faiz geliri tarafında sektör toplamı Ocak–Şubat'ta 401,9 milyar TL'ye ulaşarak yıllık bazda %99 gibi oldukça güçlü bir artış gösterdi. Yerli özel bankalar bu dönemde %131,5 ile öne çıkarken, kamu bankaları %110,5, katılım bankaları %109,3, yabancı bankalar ise %80,4 büyüme gerçekleştirdi. Segmentler arasındaki ayrışmanın temel nedenlerinden biri, kamu bankalarında itfa edilmiş maliyeti üzerinden değerlenen menkul değerlerden alınan faizlerdeki düşüşün net faiz geliri büyümesini kısmen baskılaması oldu.

Bilanço tarafında sektör toplam aktifleri şubat itibarıyla 48,9 trilyon TL'ye ulaşarak yıllık bazda %42,2 büyüdü. Katılım bankaları %59,6 ile en hızlı aktif büyümesini gerçekleştirirken, kamu bankaları %41,2, yabancı bankalar %39,2, yerli özel bankalar %37,5 büyüme kaydetti. Canlı kredi hacmi 24,5 trilyon TL ile yıllık bazda %44 artış gösterdi. TP canlı krediler %44,5 büyürken, USD bazlı YP canlı krediler %18,5 genişledi.

| Ocak–Şubat Kümülatif Net Kâr (mn TL) | 2026 | 2025 | Yıllık Değişim |

|---|---|---|---|

| Sektör Toplamı | 169.401 | 118.244 | +%43,3 |

| Kamu Bankaları | 38.364 | 26.195 | +%46,4 |

| Yerli Özel Bankalar | 36.068 | 18.671 | +%93,2 |

| Yabancı Bankalar | 57.194 | 38.716 | +%47,7 |

| Katılım Bankaları | 13.796 | 18.805 | -%26,6 |

| Kalkınma ve Yatırım | 23.979 | 15.857 | +%51,2 |

Cam, Seramik, Çimento

Cam, seramik ve çimento sektörünü takip ettiğimiz metalik olmayan mineral ürünler segmentinde 2026'nın ilk çeyreği, görece stabil bir kapasite kullanımı görünümüyle geride kaldı. KKO ocakta %72,36, şubatta %71,63, martta %72,17 olarak gerçekleşerek dar bir bantta seyretti. Bu istikrarlı görünüm, inşaat sektöründeki yatay seyirle ve yılın başındaki toparlanma beklentilerinin dengelenmesiyle uyumluydu.

İhracat tarafında sektör ocakta 317 milyon dolar, şubatta 332 milyon dolar, martta 378 milyon dolar olmak üzere çeyrekte toplam 1,03 milyar dolar ihracat gerçekleştirdi. Mart ayındaki ivmelenme çeyreğin en dikkat çekici gelişmelerinden biri oldu.

Sektör için en önemli girdi maliyeti olan enerji tarafında Türkiye, Avrupa'ya kıyasla maliyet avantajını korumayı sürdürüyor. Türkiye'deki elektrik fiyatları Avrupa'nın altında seyrederken, bu durum özellikle cam ve çimento gibi enerji-yoğun ürünlerde Türk üreticilerine belirgin bir maliyet üstünlüğü sağlıyor. ABD–İran savaşı kaynaklı enerji fiyat artışının bu avantajı bir miktar aşındırma riski bulunsa da Avrupa'daki artışın daha sert olması nedeniyle göreceli avantaj korunuyor.

| Gösterge | Ocak | Şubat | Mart | Çeyrek Toplamı |

|---|---|---|---|---|

| KKO - Metalik Olmayan Mineral (%) | 72,36 | 71,63 | 72,17 | — |

| İhracat (mn $) | 317 | 332 | 378 | 1.026 |

Dayanıklı Tüketim

2026'nın ilk çeyreğinde Türkiye beyaz eşya sektörü, hem iç pazarda hem ihracatta belirgin bir daralma yaşadı. Yüksek faiz, kredi kısıtları ve taksit sınırlamalarının baskı altında tuttuğu iç talep, önceki çeyreklerde gördüğümüz zayıf seyrin bir adım daha aşağıya taşındığı bir tabloya dönüştü.

Türkiye Beyaz Eşya Sanayicileri Derneği (TÜRKBESD) verilerine göre şubat ayında toplam üretim 1,87 milyon adet olarak gerçekleşerek yıllık bazda %31 oranında geriledi. İç satışlar 769 bin adet ile yıllık %10 düşerken, ihracat 1,31 milyon adet ile %20 azaldı. Ocak–Şubat kümülatif bazda üretim %26, iç satışlar %14, ihracat ise %19 oranında daralma kaydetti.

Tüketici güvenindeki düşüş ve kredi maliyetlerinin yüksekliği, dayanıklı tüketim harcamalarını baskılamaya devam etti. Kredi kartı harcamalarında elektrik-elektronik kategorisinin mart ayında yıllık bazda %1,64 oranında gerileme göstermesi, dayanıklı tüketimde erteleme eğiliminin sürdüğüne işaret etti.

| Beyaz Eşya | Şubat 2026 | Yıllık Değişim | Oca–Şub Kümülatif Değişim |

|---|---|---|---|

| Üretim (adet) | 1.871.308 | -%31 | -%26 |

| İç Satış (adet) | 768.961 | -%10 | -%14 |

| İhracat (adet) | 1.313.342 | -%20 | -%19 |

Enerji Üretim

2026'nın ilk çeyreğinde Türkiye elektrik üretim profilinde belirleyici dinamik, önceki çeyreklerden çok farklı bir görünüm sergiledi. Toplam elektrik üretimi çeyrekte yıllık bazda %1,9, bir önceki çeyreğe göre ise %5,0 geriledi. Ancak kompozisyon içinde yenilenebilirin payı belirgin biçimde arttı.

Piyasa takas fiyatı çeyrek ortalaması 2.201 TL/MWh olarak gerçekleşerek yıllık bazda %8, bir önceki çeyreğe göre %22 geriledi. Bollaşan düşük maliyetli yenilenebilir arzın PTF üzerindeki aşağı yönlü baskısı bu tablonun temel nedeni oldu. TL bazındaki bu gerileme üreticilerin gelir tarafını baskılarken, USD/TL'deki yıllık %20'lik artış YEKDEM gelirleri açısından TL bazında destekleyici bir faktör olarak işledi.

Enda Enerji %94 ile en yüksek üretim artışını kaydederken, Aydem Yenilenebilir %69, Akfen Yenilenebilir %65, Enerjisa Üretim %52 ve Galata Wind %40 oranında üretim artışı gerçekleştirdi. Bu artışların büyük bölümü hidrolojik koşullardaki iyileşmeden kaynaklandı. ABD–İran savaşı sonrası enerji fiyatlarındaki küresel yükseliş, Türkiye'nin yenilenebilir enerji kapasitesinin stratejik önemini bir kez daha ortaya koyarken, yenilenebilir üreticiler için önümüzdeki dönem görünümü açısından da pozitif bir çerçeve oluşturdu.

Faktoring & Finansal Kiralama

Makroihtiyati tedbirlerin sürmesi ve banka kanallarında kredi koşullarının sıkı kalmaya devam etmesi, önceki çeyreklerde olduğu gibi birinci çeyrekte de alternatif finansman yöntemlerine olan ilgiyi canlı tuttu. Bu eğilim, faktoring ve finansal kiralama sektörlerinin gelir ve kârlılık tarafında olumlu bir performans kaydetmesine zemin hazırladı.

Faktoring sektöründe Ocak–Şubat 2026 kümülatif esas faaliyet gelirleri 30,1 milyar TL'ye ulaşarak bir önceki yılın aynı dönemindeki 23,3 milyar TL'ye kıyasla %29,5 oranında artış kaydetti. Brüt kâr 10,5 milyar TL ile yıllık bazda %26,0 büyürken, net dönem kârı 5,23 milyar TL ile 2025'in aynı dönemindeki 4,12 milyar TL seviyesine göre %27,2 artış gösterdi. Finansman giderlerinin 19,6 milyar TL ile yıllık bazda %31,6 artması kârlılık üzerinde baskı oluştururken, YP işlemlerden gelen olumlu katkı net kâr büyümesini destekleyici bir unsur olarak öne çıktı.

Finansal kiralama tarafında ilk 2 ay verileri güçlü bir büyüme tablosuna işaret etti. Kiralama işlemleri (net) 396,5 milyar TL'ye yükselerek bir önceki yılın aynı dönemindeki 240,5 milyar TL'ye kıyasla %64,9 oranında artış kaydetti. Toplam varlıklar 566,2 milyar TL ile yıllık bazda %59,4 büyürken, net dönem kârı 4,86 milyar TL ile 2025'in aynı dönemindeki 3,86 milyar TL seviyesine göre %25,9 oranında artış gösterdi. Özkaynaklar ise 102,3 milyar TL'ye ulaşarak %57,1 büyüme kaydetti. Leasing tarafında özellikle YP kiralama alacaklarındaki artış (167,1'den 307,5 milyar TL'ye, +%84) döviz kuru etkisini ve reel sektörün makine-teçhizat finansmanı ihtiyacını birlikte yansıttı.

Faiz seviyeleri ve makroihtiyati çerçevenin seyri, yılın geri kalanında her iki sektör için de temel belirleyiciler olmaya devam edecek.

| Faktoring (Oca–Şub Kümülatif, mn TL) | 2026 | 2025 | Yıllık Değişim |

|---|---|---|---|

| Esas Faaliyet Gelirleri | 30.132 | 23.260 | +%29,5 |

| Finansman Giderleri | 19.590 | 14.891 | +%31,6 |

| Brüt Kâr/Zarar | 10.542 | 8.369 | +%26,0 |

| Net Faaliyet K/Z | 7.147 | 5.746 | +%24,4 |

| Net Dönem Kârı | 5.234 | 4.116 | +%27,2 |

| Leasing (Oca-Şub Kümülatif, mn TL) | 2026 | 2025 | Yıllık Değişim |

|---|---|---|---|

| Toplam Varlıklar | 566.195 | 355.249 | +%59,4 |

| Kiralama İşlemleri (Net) | 396.521 | 240.486 | +%64,9 |

| Alınan Krediler | 355.696 | 229.235 | +%55,1 |

| Özkaynaklar | 102.296 | 65.116 | +%57,1 |

| Net Dönem Kârı | 4.857 | 3.857 | +%25,9 |

Ağaç ve Kağıt Ürünleri

2026'nın ilk çeyreğinde kağıt sektörü, önceki çeyreklerde fiyat düşüşlerinin aksine yükselen hammadde maliyetlerinin belirlediği bir dönemi geride bıraktı. Selüloz fiyatları ocakta 616 dolar/ton, şubatta 636 dolar/ton, martta 653 dolar/ton olarak gerçekleşerek çeyrek boyunca istikrarlı bir yükseliş trendi sergiledi. Eylül sonunda 579 dolar seviyesinde dengelenen fiyatların ilk çeyrekte 650 doların üzerine taşınması, sektörün maliyet yapısını geçen çeyreklere kıyasla belirgin biçimde değiştirdi.

Hacim tarafında temizlik kağıdı ihracatı ocakta 35,3 bin ton, şubatta 41,2 bin ton olarak gerçekleşti. 2025 yılı genelinde sektör 541 bin ton ihracat gerçekleştirmiş olup, ilk çeyrek verileri bu trendin korunduğunu gösteriyor. İhracat birim fiyatlarının ithalat birim fiyatlarına oranının yaklaşık 2x seviyesinde seyretmesi, Türk üreticilerin katma değerli ürün ihracatçısı konumunu teyit etmeye devam ediyor. TİM verilerine göre ağaç ve orman ürünleri ihracatı çeyrek genelinde 1,76 milyar dolar olarak gerçekleşti.

Sektör için en önemli rekabet avantajı enerji maliyetleri tarafında. Türkiye'deki elektrik fiyatları Avrupa'nın altında seyrederken, enerji-yoğun kağıt üretiminde Türk üreticilere belirgin bir maliyet üstünlüğü sağlamaya devam ediyor. Eylül 2025'te Resmî Gazete'de yayımlanan bazı kağıt ve kağıt hamuru ürünlerinde gümrük vergisi oranlarının %10'dan sıfıra indirilmesi kararı ise yerli üreticiler için rekabet tarafında yeni bir risk başlığı olarak gündemde kalmaya devam ediyor. Öte yandan Rusya kağıt ve selüloz endüstrisinin derinleşen krizi, Avrupa pazarında orta vadede arz açığı yaratarak Türk üreticiler için fırsat penceresi açmaya devam ediyor.

| Gösterge | Ocak | Şubat | Mart |

|---|---|---|---|

| Selüloz Fiyatı ($/ton) | 616 | 636 | 653 |

| Temizlik Kağıdı İhracatı (bin ton) | 35,3 | 41,2 | — |

Otomotiv

2026'nın ilk çeyreğinde Türkiye otomotiv sektörü, yüksek faiz ortamı ve kredi koşullarının sıkılığıyla birlikte pazarın daralma eğilimine girdiği bir dönem yaşadı. Otomotiv Distribütörleri ve Mobilite Derneği (ODMD) verilerine göre toplam otomobil ve hafif ticari araç pazarı 265.398 adet ile bir önceki yılın aynı dönemindeki 276.284 adete göre %3,9 oranında geriledi. Binek araç satışları 210.688 adet ile %5,9 düşerken, hafif ticari araç satışları 54.710 adet ile %4,2 artış kaydetti. Mart ayında daralma daha belirgin bir hal aldı. Toplam pazar 101.997 adet ile yıllık bazda %12,8 oranında düşüş gösterdi.

Yakıt türü bazında en dikkat çekici gelişme elektrikli araç payındaki sıçrama oldu. Elektrikli araç payı %13,2'den %18,2'ye yükselerek çeyrekte 38.420 adet satışa ulaştı. Hibrit araç payı %28,5'ten %33,0'a çıkarken (69.504 adet), benzinli araç payı %49,6'dan %42,1'e geriledi (88.688 adet). Dizel payı ise %8,3'ten %6,3'e düştü. Bu dönüşüm, Türkiye otomotiv pazarında elektrifikasyon trendinin belirgin biçimde hız kazandığını ve tüketici tercihlerinin hızla değiştiğini ortaya koydu.

İhracat tarafında otomotiv sanayi 9,90 milyar dolar ihracat ile toplam ihracatın en büyük kalemi olmaya devam etti. Şirket bazında Tofaş 71.825 adet ile yıllık bazda %0,7 büyüme ve %27,1 pazar payı (önceki yıl %25,8) ile pazarın zayıf seyrinden görece sınırlı etkilendi. Doğuş Otomotiv 34.238 adet satışla %6,5 gerilerken pazar payı %12,9 oldu. Ford Otosan ise 17.267 adet ile %20,7 gibi sert bir daralma yaşadı ve pazar payı %6,5 düzeyinde gerçekleşti.

| Şirket | 1Ç 2026 (adet) | Yıllık Değişim | Pazar Payı |

|---|---|---|---|

| TOASO (Tofaş) | 71.825 | +%0,7 | %27,1 |

| DOAS (Doğuş Otomotiv) | 34.238 | -%6,5 | %12,9 |

| FROTO (Ford Otosan) | 17.267 | -%20,7 | %6,5 |

| Yakıt Türü | 1Ç 2026 Pay | 1Ç 2025 Pay |

|---|---|---|

| Benzinli | %42,1 | %49,6 |

| Hibrit | %33,0 | %28,5 |

| Elektrikli | %18,2 | %13,2 |

| Dizel | %6,3 | %8,3 |

Sigorta & Emeklilik

2026'nın ilk çeyreği, sigorta sektöründe prim üretimi açısından güçlü bir çeyrek olmaya devam etti. Yüksek enflasyon ortamında nominal prim artışlarının sürmesi, hayat ve hayat dışı segmentlerin her ikisinde de büyüme dinamiğini korurken, 2025’te gördüğümüz güçlü prim üretim trendinin ilk çeyrekte de devam ettiğini izliyoruz.

Hayat dışı tarafta Türkiye Sigorta, ilk çeyrekte 53,81 milyar TL brüt prim üreterek yıllık bazda %30 oranında büyüme kaydetti. Şirketin branş kompozisyonunda en güçlü performans %68 büyümeyle genel zararlar branşından geldi. Buna karşın hastalık ve sağlık branşı %14 ile gerileme yaşayan tek branş oldu.

Anadolu Sigorta, ilk çeyrekte 29,57 milyar TL brüt prim üretimi ile yıllık bazda %27,5 oranında büyüme kaydetti. Şirket tarafında hastalık ve sağlık branşı %47 büyümeyle lider konuma yükselirken, trafik branşı %5 oranında gerileyerek zayıf seyretti.

Aksigorta, ilk çeyrekte 11,69 milyar TL brüt prim üreterek yıllık bazda %33 oranında büyüdü. Şirketin trafik segmentinde yıllık bazda %90 büyüme kaydederek sektörden belirgin biçimde ayrışması, ilk çeyrek tablosunun en dikkat çekici gelişmesi olarak öne çıkıyor.

Hayat tarafında AgeSA, ilk çeyrekte 7,20 milyar TL brüt prim üreterek yıllık bazda %50 oranında büyüme kaydetti. Hayat tarafı 7,05 milyar TL, hayat dışı ise 152 milyon TL prim üretti. Anadolu Hayat Emeklilik ise aynı dönemde toplam 5,68 milyar TL brüt prim üretimi elde etti ve prim üretimi bir önceki yıla göre %29,14 artış gösterdi.

| Şirket | Branş | 1Ç 2026 Brüt Prim | Yıllık Değişim | Öne Çıkan Branş |

|---|---|---|---|---|

| Türkiye Sigorta | Hayat Dışı | 53,81 milyar TL | +%30 | Genel zararlar +%68 |

| Anadolu Sigorta | Hayat Dışı | 29,57 milyar TL | +%27,5 | Hastalık/sağlık +%47 |

| Aksigorta | Hayat Dışı | 11,69 milyar TL | +%33 | Trafik +%90 |

| AgeSA | Hayat | 7,20 milyar TL | +%50 | — |

| Anadolu Hayat | Hayat | 5,68 milyar TL | +%29,14 | — |

Havacılık

2026'nın ilk çeyreğinde Türkiye havacılık sektöründe savaş etkilerine rağmen güçlü veriler görüyoruz. Sektörün üç büyük oyuncusu Türk Hava Yolları, TAV Havalimanları ve Pegasus, jeopolitik gerilime rağmen yolcu sayısını yıllık bazda artırmayı başardı.

Türk Hava Yolları ilk çeyrekte toplam 21,3 milyon yolcu taşıyarak yıllık bazda %12,7 oranında büyüme kaydetti. Arz edilen koltuk kilometre %9,4 artarken, doluluk oranı 2,9 puan yükselerek %83,5'e ulaştı. Kargo ve posta hacmi 552,1 bin ton ile %14,8 artış gösterdi. Bölgesel bazda Uzak Doğu, ASK'da %19,1 büyüme ve %90,2 doluluk oranı ile en güçlü performansı sergilerken, Avrupa %13,9 yolcu artışı ile ikinci sırada yer aldı. ABD–İran savaşının doğrudan etkisi Orta Doğu bölgesinde görüldü; bu hatta ASK %9,3 gerilerken yolcu sayısı yalnızca %0,6 artış kaydetti. Buna karşın doluluk oranının 4,4 puan artışla %79,5'e yükselmesi, THY'nin kapasiteyi etkin şekilde yönettiğini ortaya koydu. İç hatlarda yolcu sayısı 7,1 milyon ile %11,9 artarken doluluk %84,4'e çıktı. Mart ayında uçak sayısı 528'e ulaşarak yıllık bazda %11,9 artış gösterdi; uçulan nokta sayısı ise 358'e yükseldi.

TAV Havalimanları ilk çeyrekte toplam 18,97 milyon yolcuya hizmet vererek yıllık bazda %7,2 büyüme kaydetti. Dış hat yolcu sayısı 10,41 milyon ile %6,9 artarken, iç hat yolcu sayısı 8,56 milyon ile %7,5 büyüdü. Uçuş sayısı 136.687 ile %4,9 oranında artış gösterdi. Havalimanı bazında Kuzey Makedonya %33,2 ile en yüksek büyümeyi kaydederken, Ankara Esenboğa %13,2, İzmir Adnan Menderes %12,1 ve Milas-Bodrum %12,1 ile çift haneli büyüme gerçekleştirdi. Antalya %5,2 ile daha ılımlı bir artış sergilerken, Gürcistan %3,6 ve Almaty %0,4 ile düşük büyüme kaydetti. Gazipaşa-Alanya ise %10,2 ile tek gerileyen havalimanı oldu.

Pegasus ilk çeyrekte toplam 9,83 milyon misafir taşıyarak yıllık bazda %9 büyüme kaydetti. Toplam doluluk oranı %86,3 ile yüksek seviyesini korudu. İç hatlarda 3,81 milyon misafir ile %15 artış ve %90,3 doluluk oranı dikkat çekerken, dış hatlarda 6,02 milyon misafir ile %5 artış ve %84,0 doluluk gerçekleşti. Mart ayında iç hat büyümesi %18 ile öne çıkarken (%88,1 doluluk), dış hatlarda %2 gerileme ve dolulukta 0,7 puan düşüş yaşandı. Bu görünüm, ABD–İran gerginliğinin dış hat operasyonlarına sınırlı ölçüde yansıdığını ortaya koydu.

Sektörün en önemli maliyet kalemi olan jet yakıt fiyatları tarafında ise Brent petrolün 100 dolar seviyesinin üzerine çıkmasıyla birlikte önemli bir yukarı yönlü baskı oluştu.

| Yıllık Değişimler (1Ç 2026) | THY | Pegasus | TAV |

|---|---|---|---|

| Toplam Yolcu | %12,7 | %9 | %7,2 |

| İç Hat Yolcu | %11,9 | %15 | %7,5 |

| Dış Hat Yolcu | %13,1 | %5 | %6,9 |

| Doluluk Oranı | %83,5 | %86,3 | — |

Perakende

Perakende sektörü 2026'nın ilk çeyreğinde karışık bir görünüm sergiledi. AVM Ciro Endeksi verilerine göre ocakta m² başına ciro endeksi 4.665 puana ulaşarak yıllık bazda %41,4 nominal artış kaydetti ve %30,65'lik yıllık enflasyonun üzerinde reel büyüme sağladı. Ancak şubatta endeks 3.965 puana gerileyerek nominal %22,8 artış gösterdi ve %31,53'lük yıllık enflasyona karşı reel bazda %6,6 daralma yaşandı. Aylık bazda şubatta %15,0'lık düşüş gerçekleşti. İstanbul'da m² başına ciro 17.737 TL, Anadolu ortalaması ise 13.365 TL olarak raporlandı.

Kategori bazında şubat ayında kişisel bakım ve kozmetik %44,5 ile en güçlü büyümeyi kaydederken, teknoloji %42,6, hipermarket %27,5, yiyecek-içecek %26,5, giyim ise %18,2 artış gösterdi. Ayakkabı %13,3 ve eğlence/hobi %16,2 ile en kötü performansı sergileyen kategoriler oldu. Ziyaretçi endeksi ocakta yıllık bazda %2 artış kaydederken şubatta yatay seyretti. Aylık bazda sırasıyla %6 ve %19 gerileme yaşandı.

Kredi kartı verilerinde dolar bazlı tabloya baktığımızda, market segmentinin Q1 2026'da yıllık %26,8, çeyreksel %5,6 büyüme kaydederek beş segment arasında tek pozitif çeyreksel performansı sergileyen kategori olduğunu görüyoruz. Zorunlu tüketimin güçlü kalması ve gıda enflasyonunun harcama tutarlarını yukarı çekmesi, talep esnekliğinin bu segmentte düşük seyrettiğini teyit ediyor. Yemek segmenti yıllık %24,1 büyüme kaydetse de çeyreksel bazda %1,5'lik sınırlı bir gevşeme gösterdi. Dışarıda yeme alışkanlığı yapısal olarak güçlü kalmaya devam ederken, son çeyrekteki yılsonu hareketliliğinin bir miktar normalize olduğunu söyleyebiliriz.

Dayanıklı tüketim tarafında ise tablo belirgin biçimde zayıf. Elektrik-elektronik segmenti yıllık yalnızca %1,1 büyüme kaydetti. Son çeyreğe oranla ise çeyreksel %13,6'lık düşüş göze çarpıyor. Mobilya ve dekorasyon segmenti yıllık %16,8 büyüme sağlasa da çeyreksel bazda %7,8 geriledi. Bu iki segmentin yılın son çeyreğinde mevsimsel olarak daha canlı olduğunu belirtmek gerekiyor. Giyim segmenti yıllık %13,6 büyüme kaydederken Q4'e göre %6,4 geriledi. Bu çeyreksel düşüşte kasım kampanyaları ve yıl sonu indirim dönemlerinin Q4'te yarattığı yüksek bazın mevsimsel etkisi belirleyici oldu. Mart ayının üçüncü haftasında dolar bazlı giyim harcamalarında çeyreğin geri kalanının neredeyse iki katına ulaşan bir sıçrama dikkat çekti. Bu hareketin sezon geçişi ve Ramazan Bayramı öncesi alışveriş yoğunlaşmasından kaynaklandığını değerlendirebiliriz.

Rafineri & Petrokimya

2026'nın ilk çeyreği, rafineri sektörü açısından tarihi bir marj dönemi olarak kayıtlara geçti. ABD–İran savaşı ve Hürmüz Boğazı'nın fiilen kapanmasının doğrudan etkisiyle orta distilat ürünlerinde arz endişesi belirginleşti ve crack marjları sert bir yükseliş gösterdi.

Motorin crack marjı çeyrek ortalaması 34,0 dolar/varil ile bir önceki yılın aynı dönemine göre %97 oranında artış kaydederken, mart ayında 58,4 dolar/varile fırlayarak yıllık bazda %277 oranında sıçrama gösterdi. Jet yakıtı marjı çeyrek ortalaması 43,1 dolar/varil ile yıllık %197 artarken, mart ayında 84,4 dolar/varile ulaşarak yıllık bazda %512 oranında rekor seviyelerde büyüdü. Benzin marjı çeyrek ortalaması 14,0 dolar/varil (+%11), mart ayında 16,1 dolar/varil (+%38) olarak gerçekleşirken, fuel oil marjı -15,1 dolar/varil ile negatif bölgede seyretmeye devam etti.

Petrokimya tarafında Petkim, 2025 yılını zayıf bir performansla kapatmıştı. 20 Mart itibarıyla etilen-nafta spreadi 314,3 dolar/tona yükseldi. Haftalık bazda 81 dolar/tonluk (%34,7) artış dikkat çekti. Yılbaşından bu yana ortalama makas 201,9 dolar/ton olup 2025 ortalaması olan 245 doların altında seyretmekle birlikte, çeyrek sonundaki sıçrama Petkim açısından olumlu bir sinyal olarak değerlendirilebilir.

| Crack Marjı ($/varil) | 1Ç 2026 Ort. | Mart 2026 | Mart Yıllık Değişim |

|---|---|---|---|

| Motorin | 34,0 | 58,4 | +%277 |

| Jet Yakıtı | 43,1 | 84,4 | +%512 |

| Benzin | 14,0 | 16,1 | +%38 |

| Fuel Oil | -15,1 | -14,1 | — |

Gayrimenkul

2026'nın ilk çeyreğinde gayrimenkul sektörü, faiz indirim beklentileri ile jeopolitik risklerin çatıştığı bir dönem yaşadı. TÜİK verilerine göre ocak ayında konut satışları 111.480 adet ile yıllık bazda %4,7 gerilerken, şubat ayında 124.549 adet ile %5,9 artış kaydedilerek toparlanma sinyali verildi. En dikkat çekici gelişme ise şubat ayında ipotekli satışların 25.035 adet ile yıllık bazda %42,3 oranında sıçrama göstermesi oldu. İpotekli satışların toplam içindeki payı %20,1'e yükselerek 2025 ortalaması olan %14'ün belirgin üzerine çıktı.

İlk el satışlar şubatta 37.785 adet (+%5,9), ikinci el satışlar ise 86.764 adet (+%6,0) olarak gerçekleşti. İkinci el ağırlığı %69,7 düzeyinde yüksek seyretmeye devam etti. Yabancılara satışlar 1.506 adet ile yıllık bazda %2,9 gerilerken, toplam içindeki pay %1,2 ile düşük bir düzeyde kaldı. 2025 yılının tamamında konut satışlarının 1.688.910 adet ile yıllık bazda %14,3 artışla tüm zamanların rekorunu kırdığını hatırlatmak gerekiyor.

TCMB Konut Fiyat Endeksi ocakta aylık %3,7, yıllık nominal %27,7 artış; şubatta aylık %1,8, yıllık nominal %26,4 artış gösterdi. Ancak reel bazda endeks ocakta %2,3, şubatta %3,9 geriledi. Konut fiyatlarındaki reel düşüş eğiliminin sürdüğü görülüyor. Şehir bazında İstanbul yıllık %28,0, Ankara %29,7 ve İzmir %25,8 nominal artış kaydetti. Yeni Kiracı Kira Endeksi ise yıllık bazda nominal %34,2, reel %2,7 artış ile konut fiyat endeksinin üzerinde seyretmeye devam etti.

| Konut Satışları | Ocak 2026 | Şubat 2026 |

|---|---|---|

| Toplam Satış (adet) | 111.480 | 124.549 |

| Yıllık Değişim | -%4,7 | +%5,9 |

| İpotekli Satış (adet) | 20.263 | 25.035 |

| İpotekli Yıllık Değişim | +%15,7 | +%42,3 |