Sektörel Görünüm 2026

2026 yılı, küresel ekonomide agresif sıkılaşmanın yerini daha istikrarlı bir büyümeye bıraktığı, bankacılık ve sanayide dengelenme süreçlerinin belirleyici olacağı bir geçiş yılı olmaya hazırlanıyor. Özellikle savunma sanayii ve yenilenebilir enerjide devam eden yatırımlar ile gayrimenkul ve banka dışı finansta beklenen hacim artışları, sıkı para politikasının gölgesinde dahi fırsat pencerelerinin açık kalacağını gösteriyor. Türkiye ekonomisinin ana gündemi ise enflasyonla mücadele ve yapısal reformlar eşliğinde rekabetçi sektörlerde pazar payını korumak ve yeşil dönüşüm gibi dışsal riskleri yönetmek olacak.

Global ekonomi, pandemi sonrası yaşanan enflasyon şokunu ve agresif sıkılaşma döngüsünü geride bırakarak, 2026 yılında daha yavaş ama daha istikrarlı bir büyüme patikasına oturmaya hazırlanıyor. IMF ve OECD projeksiyonları, küresel büyümenin %2,9-%3,1 bandına doğru ılımlı bir vites küçülteceğini işaret etse de büyümenin niteliği değişiyor. ABD ekonomisi, "Yapay Zeka" yatırımları ve vergi teşvikleriyle yeni bir büyüme hikayesi ararken, Avrupa mali desteklerle toparlanma sinyalleri veriyor. Enflasyon baskılarının global ölçekte azalmasıyla birlikte, Fed ve ECB’nin faiz indirim döngüleri piyasalara nefes aldıracak bir likidite ortamı vaat ediyor. Ancak gelişmiş ülkelerin "yumuşak karnı" olan kamu borç stokları, 2026’nın en büyük risk başlığı olarak masada duruyor.

İçeride ise Türkiye ekonomisi, dezenflasyon sürecinin yapışkanlık testinden geçtiği ve dengelenmenin somutlaştığı bir yıla giriyor. Dünya Bankası ve Deutsche Bank’ın %3,7-%4,2 aralığındaki büyüme beklentileri, ekonominin daha kontrollü bir büyüme fazına geçeceğini gösteriyor. Cari açığın GSYH’ye oranla %1,3 seviyelerine gerilemesiyle dış dengede sağlıklı bir görünüm yakalanırken, gözler enflasyon ve faiz makasına çevrilmiş durumda. Uluslararası kurumların %20-23 bandındaki yıl sonu enflasyon beklentisi ile OVP’nin %16 hedefi arasındaki fark, TCMB’nin faiz indirim hızını belirleyecek en kritik gösterge olacak.

Bankacılıkta 'Onarım ve Denge' Dönemi

2026 yılına girilirken bankacılık sektörü, bir önceki yılın "bilançoyu koruma" stratejisinden, kârlılığın "kademeli toparlanma" sürecine geçiş yapacağı bir döneme hazırlanıyor. Bu iyimserliğin temelinde, TCMB’nin faiz indirim döngüsüne devam edeceği ve politika faizinin 2026 sonunda %28-30 bandına gerileyeceği beklentisi yatıyor. Faizlerin düşmesiyle mevduat maliyetlerinin (pasif taraf) kredi faizlerinden (aktif taraf) daha hızlı gerilemesi ve Net Faiz Marjı’nın (NIM) 120-150 baz puan iyileşmesi öngörülüyor. Özellikle TL fonlaması güçlü olan özel bankaların bu süreçten pozitif ayrışması ve özkaynak kârlılıklarının (ROE) %30 seviyelerine yaklaşması bekleniyor.

Ancak kârlılık tarafındaki bu toparlanma sinyallerine rağmen, sektörün "kredi musluklarını" hemen açması beklenmiyor. 2026’nın ilk yarısında sıkı para politikasının etkilerinin sürmesi ve kredi büyüme sınırlarının (miktar kısıtlamaları) korunması muhtemel görünüyor. Bankaların asıl odak noktası ise 2026’da kârlılıktan ziyade, sektörün en büyük risk başlığı olan "Varlık Kalitesi" olacak. Yüksek faiz ortamının gecikmeli etkisiyle özellikle bireysel krediler ve KOBİ segmentinde Tahsili Gecikmiş Alacaklar (NPL) oranlarının artması bekleniyor.

Bu tablo ışığında 2026 yılı, bankacılık sektörü için bir "kredi genişlemesi" yılından ziyade, faiz indirimlerinin yarattığı marj avantajının, artan risk maliyetlerini (karşılık giderleri) finanse etmek için kullanıldığı bir "onarım ve dengeleme" yılı olacak. Krediye erişimin yılın ikinci yarısında rahatlaması beklenirken, bankaların bilançolarını temizlemek amacıyla Varlık Yönetim Şirketlerine (VYŞ) yapacakları NPL satışlarının da hızlanması, sektörün aktif kalitesini korumak adına atacağı en stratejik adımlardan biri olarak öne çıkıyor.

Sanayide Çarklar Yavaşladı

Türkiye ekonomisi, 2025 yılını güçlü parasal sıkılaşmanın reel sektörde yarattığı baskı ile kapatıyor. Yılın üçüncü çeyreğinde manşet GSYH büyümesi %3,7 gelse de bu rakam sanayide görünen ile gerçek arasındaki uçurumu gizliyor. Sanayi üretimindeki büyümenin %0,7’ye kadar gerilemesi ve İmalat PMI verisinin 47,3 seviyesinde daralma bölgesine demir atması, iç talebin artık sanayiyi sırtlayamadığını kanıtlıyor. Özellikle ‘Yeni İhracat Siparişleri’nin 45,6’ya düşmesi, sanayicinin sadece içerde değil dış pazarlarda da kan kaybettiğinin en net göstergesi.

Bu daralma sinyalleri arasında en endişe verici olanı ise yatırım iştahının sert geri çekilmesi. Gelecekteki büyümenin öncü göstergesi olan ‘Sermaye Malı İmalatı’, bir önceki çeyrekteki %5,6’lık büyüme temposundan %1,5’e sert bir iniş yaptı. Bu veri, yüksek finansman maliyetlerini göğüslemek zorunda olan sanayicinin, yeni makine veya fabrika yatırımını rafa kaldırdığını ve bekle-gör moduna geçtiğini gösteriyor. Kapasite kullanım oranlarının %73 bandına sıkışması da atıl kapasite riskini doğruluyor.

2026 yılında sanayicinin odağı yine ihracat olacak. Masada 266,5 milyar dolarlık iddialı bir ihracat hedefi ve bunu desteklemek için bütçeden ayrılan 177,2 milyar liralık devasa bir teşvik paketi var. Ancak bu hedefe giden yol, küresel ticaret savaşları ve korumacılık duvarlarıyla örülü ve Türk sanayisi eski rekabet avantajına sahip değil.

İhracatçının önündeki en büyük yapısal sınav ise Avrupa kapısındaki yeşil mutabakat, yani Sınırda Karbon Düzenleme Mekanizması (CBAM). 1 Ocak 2026 itibarıyla tam yürürlüğe girecek bu sistem, özellikle demir-çelik, alüminyum ve çimento gibi Türkiye’nin lokomotif sektörlerini doğrudan hedef alıyor. İhracatçı için artık sadece kaliteli ve ucuz üretmek yetmiyor. Aynı zamanda ‘yeşil’ olduğunu ispatlamak ve karbon maliyetini yönetmek zorunda. Bütçeden enerji verimliliği ve kaynak arama faaliyetlerine ayrılan 49 milyar lira, bu dönüşümün finansmanı için bir can suyu olsa da 2026 yılı sanayici için karbon muhasebesinin finansal muhasebe kadar kritik olduğu bir milat olacak.

Demir-Çelikte Dönüş Zamanı mı?

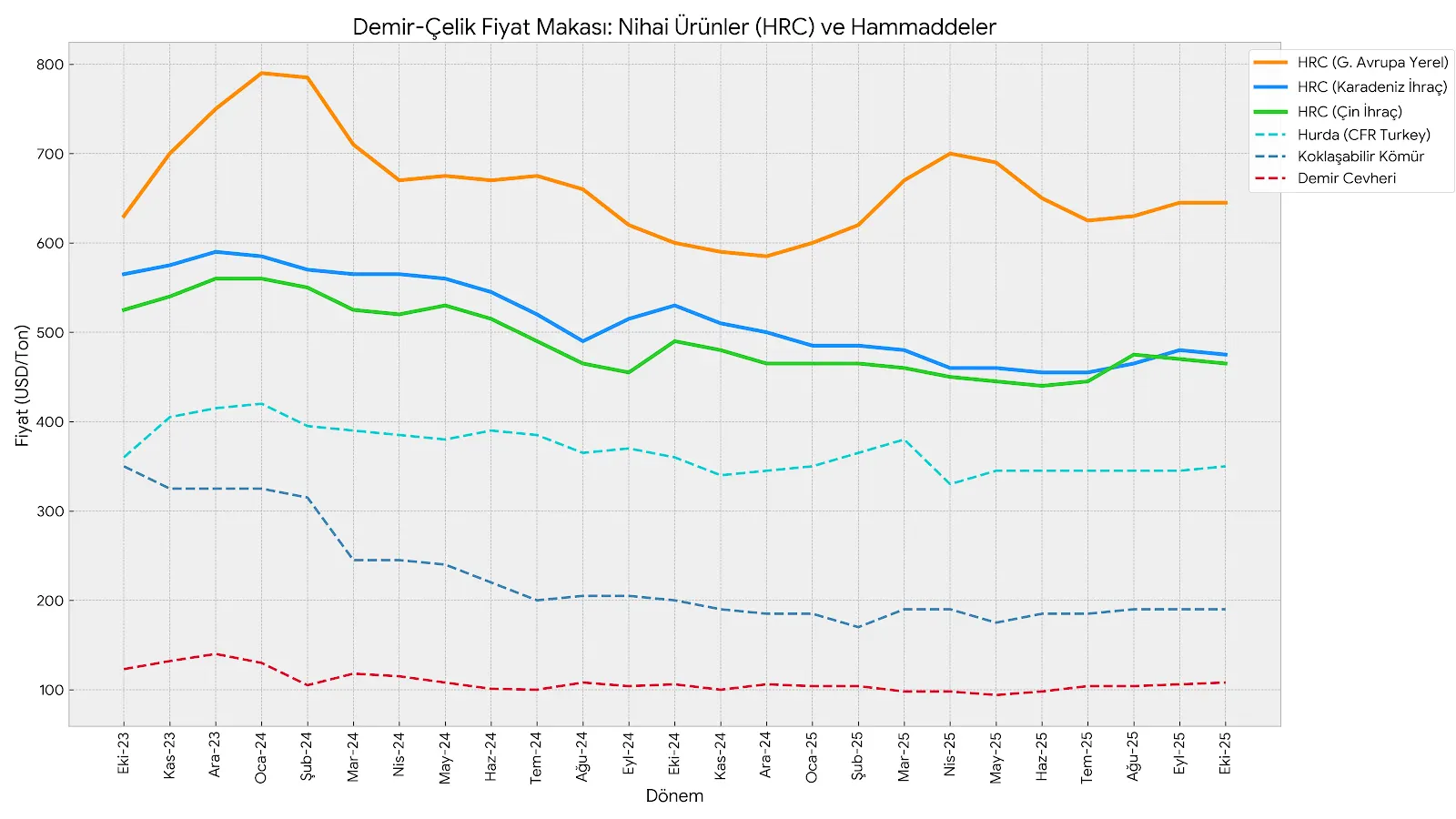

Türkiye demir-çelik sektörü, son 3 yıldır mücadele ettiği yüksek maliyetler ve daralan marjların ardından, 2025’in ikinci yarısında başlayan hacimsel toparlanmayı 2026’da finansal kârlılığa dönüştürmeyi umuyor. Ancak bu iyimser senaryonun önünde aşılması gereken büyük bir ‘karbon duvarı’ ve yapısal ithalat sorunu duruyor.

Sektörün kaderini belirleyecek en kritik tarih 1 Ocak 2026. Bu tarihte tam yürürlüğe girecek olan AB Sınırda Karbon Düzenleme Mekanizması (SKDM), Türk çelikçisi için regülasyon kılıcına ek olarak kârlılık sorunu anlamına geliyor. Eğer Türkiye, kendi yerel Emisyon Ticaret Sistemi'ni (ETS) kuramazsa, sektör 150 Avro/tonluk bir vergi senaryosunda yıllık 800 milyon Euro’yu aşan bir maliyetle yüzleşecek. Ancak yerel bir karbon fiyatlaması devreye girerse, bu fatura yarı yarıya (yaklaşık 400 milyon Euro) düşebilir.

Maliyet tarafında belirsizlik sürerken, pazarın yapısını tehdit eden asıl tehlike ise "İthalat Bağımlılığı". İç tüketimin %48’inin ithal ürünlerle karşılandığı bir ortamda, yerli üreticinin kapasite kullanımı pazar payı kaybıyla baskılanıyor. Bu yapısal kırılganlık, Çin’in strateji değiştirmesiyle daha da karmaşıklaşıyor. İç piyasada üretimi kısıtlayan Çin, kapasitesini Suudi Arabistan ve Nijerya gibi Türkiye'nin geleneksel ihracat pazarlarına taşıyor. Söz konusu bu jeopolitik kapasite transferi, Türk üreticisini kendi arka bahçesinde yeni ve güçlü rakiplerle baş başa bırakıyor.

Hammadde cephesinde ise tahminlerde tutarsızlık dikkat çekiyor. Entegre tesisler için hayati olan demir cevherinde Fitch 170 doları, Capital Economics ise 85 doları işaret ediyor. Bu %100'lük fark, maliyet yönetimini neredeyse imkansız kılıyor. Ancak Türkiye’nin Hurda ve Elektrik Ark Ocakları avantajı önem arz ediyor. Küresel üretim karbonsuzlaşmaya çalışırken, Türkiye'nin hurdaya dayalı üretim yapısı, AB'nin karbon duvarını aşmada entegre tesislere kıyasla doğal bir avantaj sağlıyor. Hurda pazarının büyümesi, Türk üreticiler için yeşil dönüşümün finansal kaldıracı olabilir.

Enerjide Yenilenebilir Dönüşüm Devam Ediyor

Enerji sektörü, kuraklığın hidroelektrik santrallerini (HES) baskıladığı ancak buna rağmen spot fiyatların yıl boyu zayıf seyrederek üreticiyi memnun etmediği bir 2025’i geride bıraktı. 2026 ise bu durgunluğu üzerinden atıp, operasyonel sınavların verileceği bir yıl olmaya aday. Sektörün yeni görünümü üç ana kategoriye ayrılıyor.

İlk kategori, baz yük ve arz güvenliğinin yeni denklemi. 2025’te derinleşen kuraklık, suyun enerji üretimindeki payını azalttı. Ancak zayıf sanayi talebi fiyatların yukarı gitmesini engelledi. 2026’da ise gözler hidrolojinin yarattığı bu boşluğu dolduracak olan Akkuyu NGS’de. İlk ünitenin devreye girmesiyle sisteme eklenecek 1.200 MW’lık güç, sadece bir kapasite artışı değil kuraklık riskine karşı sistemin ‘sigortası’ görevini üstlenecek. Eğer sanayi talebi toparlanırsa, HES’lerin yokluğunda Akkuyu’nun zamanında devreye girmesi fiyat istikrarı için hayati önem taşıyacak.

İkinci kategori, agresif büyüme iştahını temsil eden güneş enerjisi. Düşük seyreden piyasa takas fiyatlarına (PTF) rağmen yatırım iştahının kesilmediği tek alan burası. 2026 sonunda hedeflenen 26.1 GW’lık kapasite, sektörde muazzam bir genişlemeye işaret ediyor. YEKA ihalelerindeki rekor düşük fiyatlar, güneşin artık teşviksiz de yaşayabilen bir olgu olduğunu kanıtladı. Ancak 2025’teki zayıf fiyat ortamı, bu yeni santrallerin geri dönüş sürelerini uzatma riski taşıyor. Bu da verimliliği her zamankinden daha kritik hale getiriyor.

Üçüncü ve son kategori ise regülasyonlar olacak. 2025’teki düşük fiyatların 1 Ocak itibarıyla son bulması bekleniyor. Konutlarda Son Kaynak Tedarik Tarifesi (SKTT) limitinin 4.000 kWh’e düşürülmesi, kuralları daha sıkı hale getiriyor. Yaklaşık 2.5 milyon abone, ulusal tarifenin koruyucu şemsiyesinden çıkıp maliyet bazlı fiyatlamaya geçecek.

2026’nın kuraklık ve zayıf fiyatların ardından sanayide toparlanma ve yeni kaynakların devreye girmesiyle enerji sektöründe değişime sahne olması bekleniyor.

Arz-Talep Dinamikleri Rafineri Sektörünü Etkiliyor

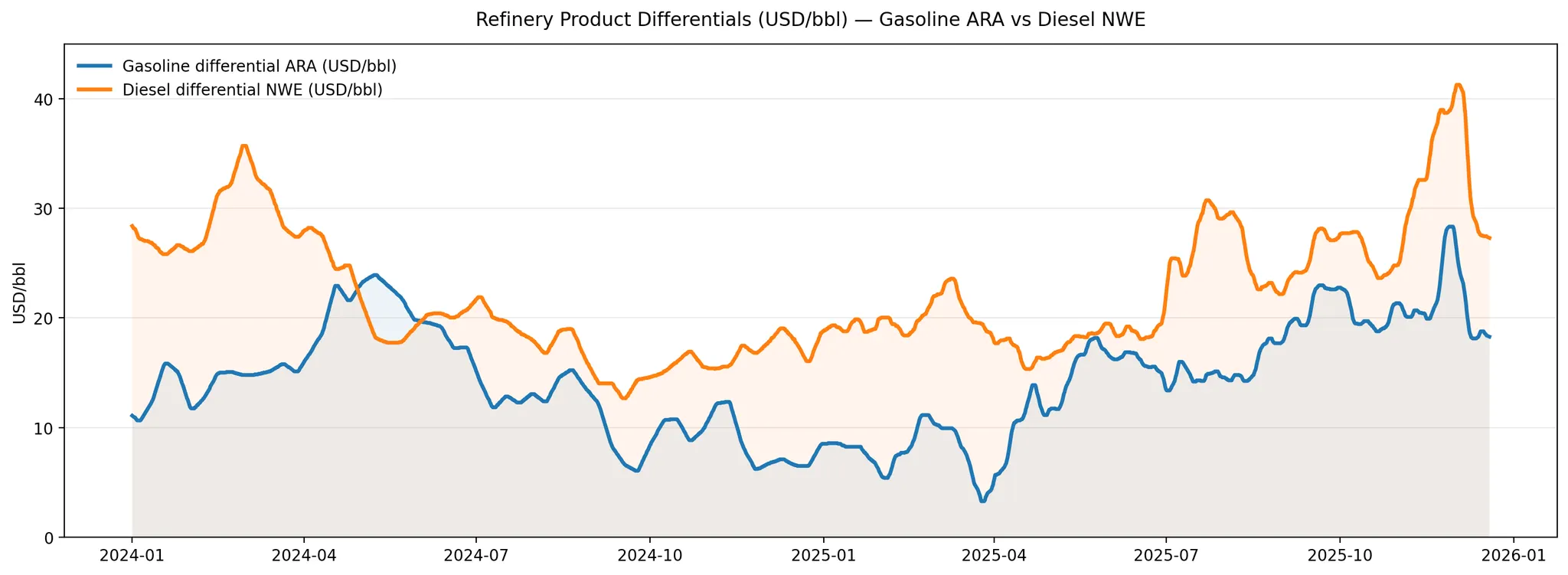

Rafineri sektörü, 2025 yılında ham petrol piyasasındaki dalgalanmalara karşı sergilediği olağanüstü dirençle kârlılığın sadece dönemsel olmadığını kanıtladı. 2026 görünümü ise sektörün 2022-2023 zirvelerinden sert bir düşüş yaşamayacağını, aksine marjların tarihi ortalamaların üzerinde, sürdürülebilir bir yeni normale oturacağını işaret ediyor.

Bu direncin temelinde, ham madde ile nihai ürün arasındaki büyük ayrışma yatıyor. Ham petrol tarafında OPEC+ kararları ve arz bolluğu maliyetleri (diferansiyelleri) baskılasa da küresel rafinaj kapasitesindeki yapısal sıkışıklık ürün fiyatlarını yukarıda tutmaya devam ediyor. 2026 projeksiyonları, Tüpraş gibi oyuncular için marjların 2025 rekorlarından bir miktar geri çekilse de (beklenti ~6.0 $/varil) pandemi öncesi seviyelerin (6 $/varil altı) belirgin şekilde üzerinde kalacağını öngörüyor. Yani sektörde ürün kıtlığı, ham petrol bolluğundan daha baskın bir tema olmaya devam edecek.

Ancak 2026 rekabet haritasında önemli bir coğrafi kaymaya sahne olacak. Nijerya’da tam kapasiteye ulaşan dev Dangote Rafinerisi, özellikle Atlantik havzasındaki benzin (hafif distilat) piyasası için denklemi değiştiriyor. Yıllardır Avrupa’dan Afrika’ya akan ihracat rotasının tersine dönme ihtimali, benzin odaklı rafineriler üzerinde baskı yaratabilir. Buna karşın, havacılık sektörünün kesintisiz büyümesi ve düşük stoklar, dizel ve jet yakıtı gibi orta distilat ürünlerini rafinericilerin ana kalkanı yapmaya devam edecek.

Sektörün finansal görünümünü koruyan son savunma hattı ise jeopolitik verimsizlikler. ABD ve Avrupa’nın kapasite rasyonalizasyonu (kapanan tesisler) sistemi zaten kırılgan hale getirmişken, Rus ürünlerine yönelik yaptırımların derinleşmesi (üçüncü ülkeler üzerinden gelen ürünlere yasak) lojistik maliyetleri ve risk primini canlı tutuyor. Ancak bu görünümün önündeki en kritik "aşağı yönlü risk", Rusya-Ukrayna savaşının sona erme ihtimali. Olası bir barış senaryosu veya ateşkes, küresel enerji ticaretindeki risk primini hızla silebilir. Böyle bir durumda, Rus ürünlerinin piyasaya daha az maliyetle erişmesi ve arz zincirindeki tıkanıklıkların çözülmesi, ürün fiyatlarında ve rafineri marjlarında beklenenden çok daha sert ve hızlı bir normalleşmeyi beraberinde getirebilir.

2026 yılı rafinericiler için rekorların kırıldığı bir yıl olmaktan ziyade verimliliğin, ürün esnekliğinin (dizel/jet odağı) ve lojistik avantajın bilançoları koruduğu, güçlü ve nakit odaklı bir olgunluk yılı olmaya aday.

Savunma Sanayiinde 'Stratejik Olgunluk' Dönemi

2025 yılı, küresel ekonomideki yavaşlama sinyalleri ve jeopolitik belirsizliklerin gölgesinde geçse de savunma sanayii bu genel tablodan pozitif yönde ayrışarak 11 ayda 8,5 milyar doları aşan ihracat hacmiyle tarihi bir performans sergiledi. Sektördeki bu güçlü performansın temelinde, sadece artan teslimat adetleri değil, aynı zamanda ürün kompozisyonunda yaşanan niteliksel dönüşüm yer aldı. Türkiye’nin genel ihracatında kilogram başı değer ortalama 1,5 dolar seviyelerinde seyrederken, savunma ve havacılık sektöründe bu rakamın 67 dolara ulaşması, sektörün katma değerli yapısını kanıtlar nitelikte. Nitekim bazı stratejik alt sistemlerde bu değerin 50 bin dolarları bulması teknoloji ihracatının zirveye oynadığını gösteriyor.

Sektörün finansal görünümüne bakıldığında büyüme hikayesinin makroekonomik belirsizliklerden ayrışarak kendi iç dinamikleriyle beslenen öngörülebilir bir patikaya oturduğu görülüyor. Bu güvenin en somut göstergesi, sektör devlerinin bilançolarındaki güçlü sipariş birikimlerinde yatıyor. Özellikle Aselsan’ın 17,9 milyar dolara ulaşan tarihi sipariş bakiyesi, sektörün önümüzdeki 4-5 yıllık gelir akışını garanti altına alarak finansal öngörülebilirliği maksimize ediyor. Diğer taraftan 2026 yılı için ayrılan 1,2 trilyon TL’lik merkezi savunma bütçesi, sektörün nakit akışını koruyan devasa bir çıpa işlevi görecek.

2026 yılına yönelik beklentilerde ise dışsal dinamiklerin belirleyici rol oynaması öngörülüyor. Özellikle Lahey Zirvesi’nde savunma harcaması hedefinin GSYH’nin %5’ine yükseltilmesi kararı, pazar hacmini değiştiren yapısal bir kırılma yaratırken, temmuz ayında Ankara’da yapılacak NATO Zirvesi bu endüstriyel yetkinliğin diplomatik bir kaldıraca dönüştürüleceği tarihi bir vitrin olma potansiyeli taşıyor. Ancak son dönemde gündeme gelen "S-400’lerin iadesi ve F-35 programına dönüş" haberleri bu alanda en güçlü joker olarak masada duruyor. CAATSA ambargo tavanını kırma potansiyeli taşıyan bu olası hamle, Batı teknolojisine erişimi yeniden açarak sektörün çarpan etkisini yukarı yönlü revize ettirecek stratejik bir katalizör niteliğinde.

Tüm bu unsurlar birlikte değerlendirildiğinde, 2026 yılının sadece üretim hatlarının değil, diplomasinin de tam kapasite çalıştığı bir kurumsal olgunluk yılı olması giderek daha olası bir senaryo hâline geliyor.

Otomotivde Rekor Pazar Bilançolara Yansımıyor

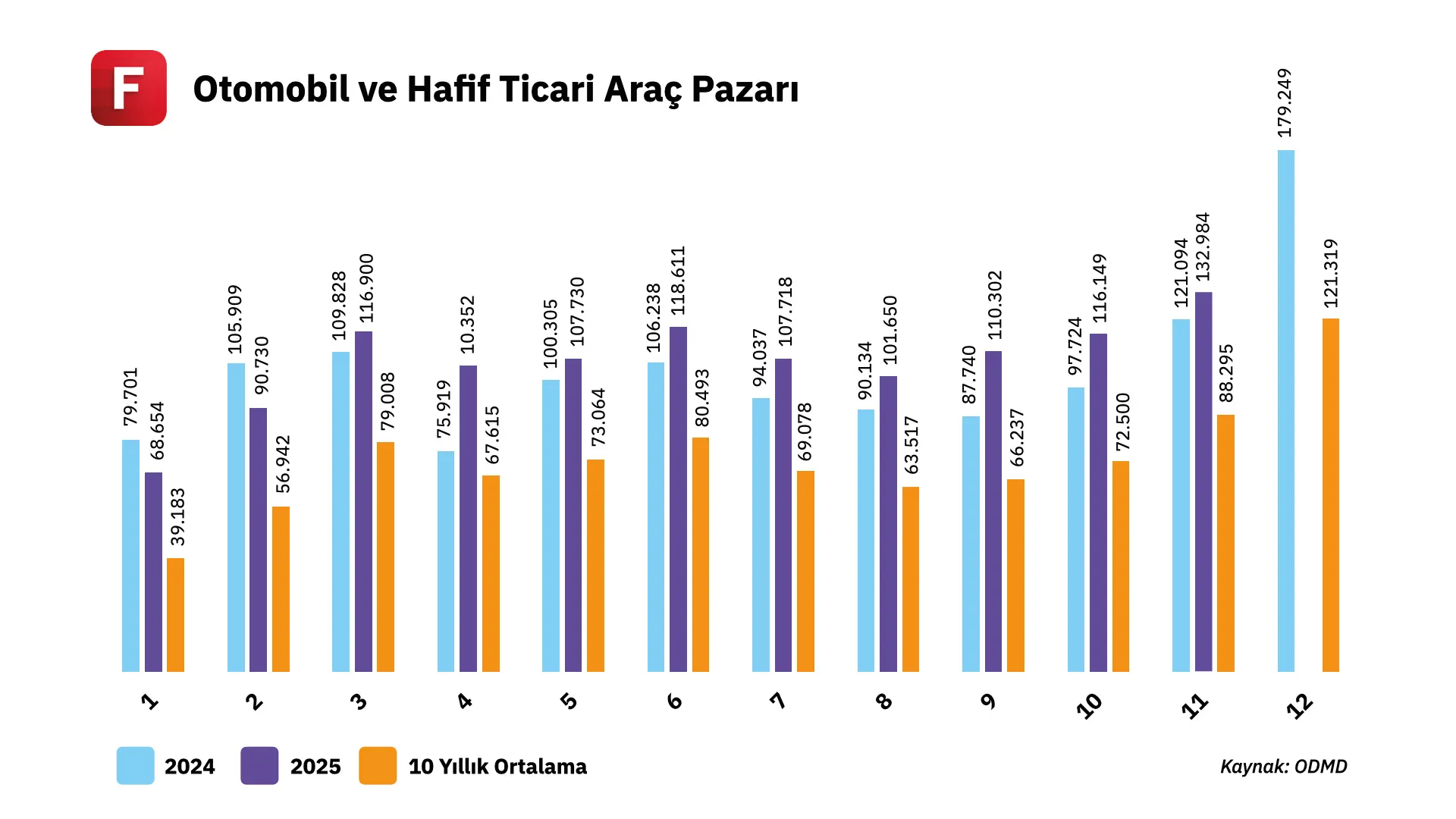

Türkiye otomotiv pazarı, 2025 yılında yüksek faiz ortamının ve kredi musluklarının kısılmasının teorik olarak talebi baskılaması beklenirken, finansal koşullardan tamamen ayrışarak 1,3 milyonun üzerinde tarihi bir satış rekoruna hazırlanıyor. Bu şaşırtıcı direncin temelinde değişen pazar dinamikleri ve yoğun rekabet ortamı etkili oldu. Özellikle elektrikli araçlara sağlanan vergi teşviklerinin yarattığı fiyat avantajı ve pazara yeni giren oyuncuların tetiklediği agresif fiyat rekabeti otomobil fiyatlarını tüketici lehine bir dengeye oturttu. Markaların pazar payı kapmak uğruna kârlılıktan feragat ederek düzenlediği kampanyalar, nakit gücü olan talebi canlı tutarak rekoru getiren ana katalizör oldu. Pazarın iç dinamiklerinde ise köklü bir değişim yaşandı; yıllardır süregelen sedan hakimiyeti yerini kesin bir şekilde SUV gövde tipine bırakırken, manuel vitesli araçlar neredeyse tamamen piyasadan silindi.

Sektörün 2025’teki en kritik kırılma noktası ise elektrikli araç segmentinde ve vergilendirme rejiminde yaşandı. BYD liderliğinde elektrikli araçların pazar payı %18 seviyesine ulaşarak niş bir alan olmaktan çıkıp ana akım haline geldi. Ancak temmuz ayında yürürlüğe giren ve vergilendirmeyi sadece motor gücüne değil, araç fiyatına (matrah) da endeksleyen yeni ÖTV sistemi, piyasada kartların yeniden dağıtılmasına neden oldu. 1.650.000 TL’lik vergisiz fiyat sınırını aşan araçların vergi yükünün %10’dan %40 veya %55’e fırlaması, lüks segmentte ve ithal modellerde bir "vergi uçurumu" yaratarak talep üzerinde baskı oluşturdu. Bu düzenleme, yerli üreticiyi koruyan bir kalkan işlevi görürken, ithal markaların fiyatlama stratejilerini zorlu bir sınavla karşı karşıya bıraktı.

2026 yılına girilirken, pazarın öne çekilen talebe rağmen sert bir daralma yaşaması beklenmiyor. Türkiye'de kişi başına düşen araç sahiplik oranının gelişmiş piyasaların hala çok altında olması, iç talebi canlı tutan en güçlü yapısal çıpa olmaya devam ediyor. Bu doyumsuzluk, yüksek faiz ortamında bile pazarın belirli bir hacmin altına inmesini engelliyor. Dolayısıyla 2026, bir "soğuma" yılından ziyade, satış hacminin 2025 rekorlarına yakın seviyelerde dengelendiği, benzer büyüklükte bir 'konsolidasyon' yılı olmaya aday. Sektörün gündemindeki en büyük belirsizliği, büyük beklentilerle duyurulan ancak sahada henüz somutlaşmayan Manisa’daki BYD yatırımı ve olası bir hurda teşviki düzenlemesi oluşturuyor. Vergi matrahlarının enflasyon oranında güncellenmemesi durumunda orta gelir grubunun sıfır araca erişiminin zorlaşacağı öngörülürken, yılın ikinci yarısında beklenen olası faiz indirimlerinin kredi maliyetlerini düşürerek bireysel talebe destek olabileceği düşünülüyor. Tüm bu unsurlar ışığında 2026’nın, rekor hacimlerden ziyade verimliliğin, ihracatın ve stratejik vergi yönetiminin belirleyici olduğu bir dengeleme yılı olması muhtemel görünüyor.

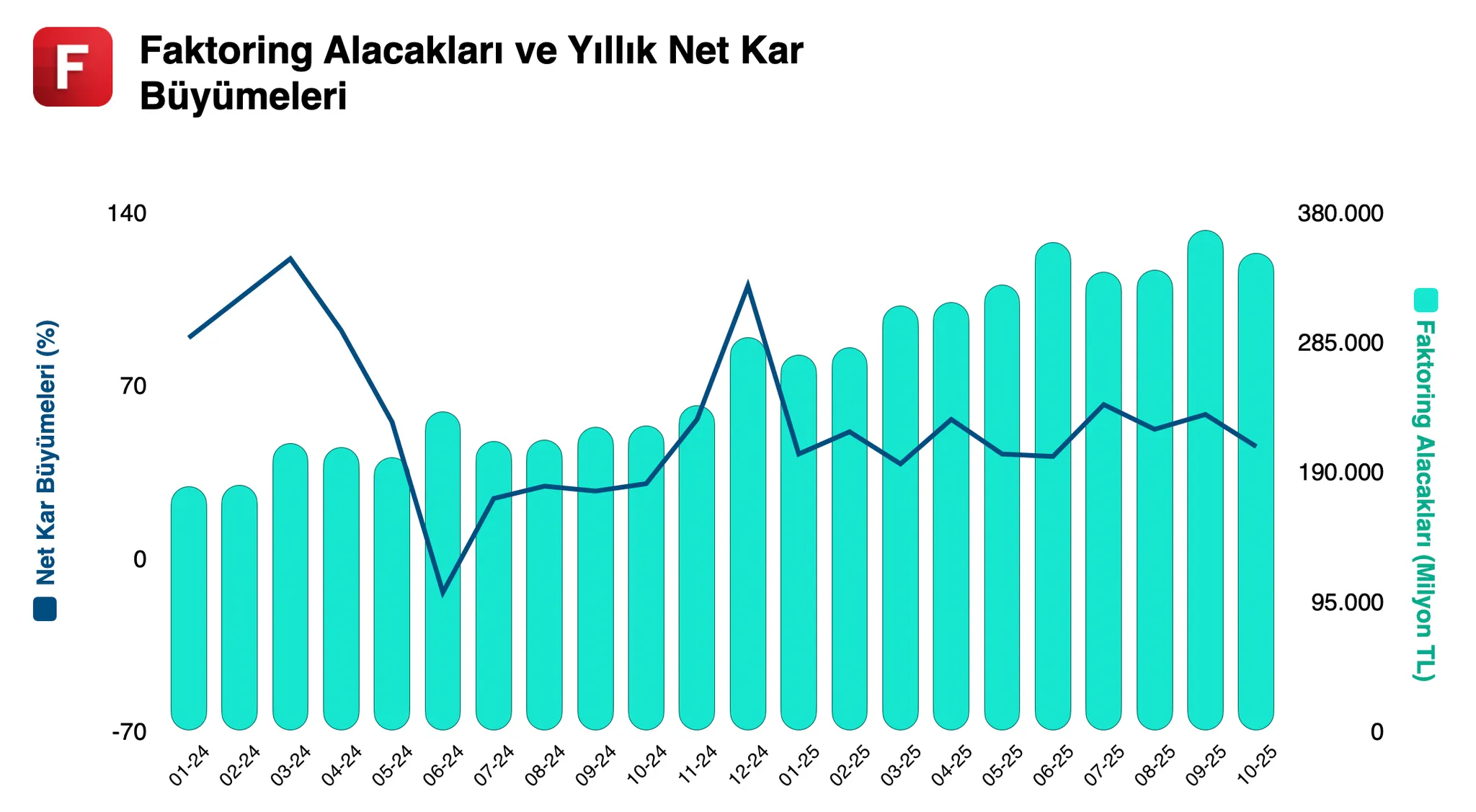

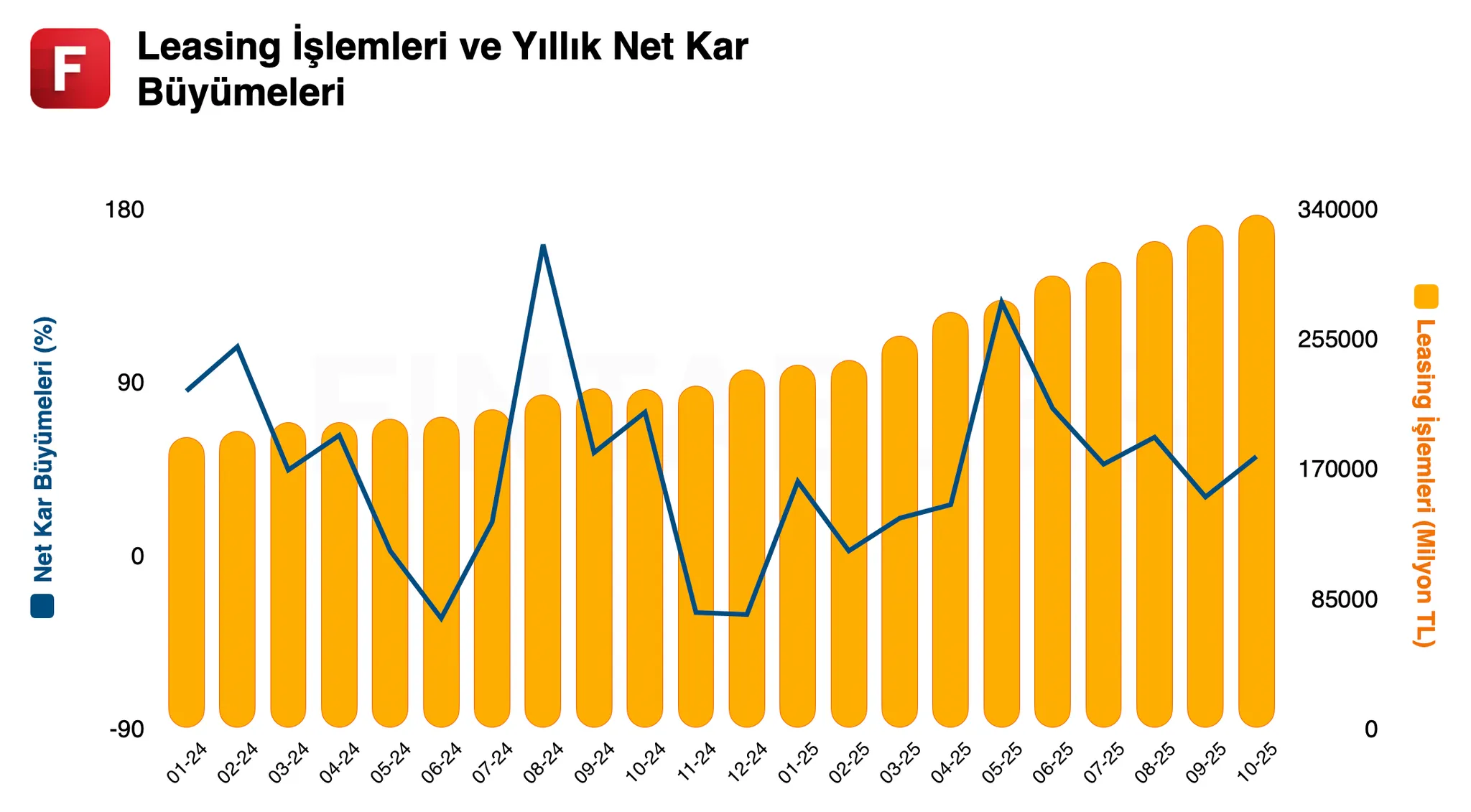

Banka Dışı Finans: Kısıtlamaların Yarattığı Rekor Hacim

Banka dışı finans sektörü, 2025 yılını sıkı para politikalarının ve yüksek faiz ortamının gölgesinde, daralma endişeleriyle karşılamıştı. Ancak bankacılık sektörünün kredi musluklarını kısması ve ticari kredi büyümesine getirilen sınırlamalar, reel sektörü alternatif finansman kanallarına yönelterek faktoring ve finansal kiralama gibi alanlarda beklentilerin üzerinde bir canlılık yarattı. Özellikle işletme sermayesi ihtiyacı artan ihracatçı KOBİ’lerin faktoringe yönelmesi ve yüksek faizden kaçan tüketicinin tasarruf finansman şirketlerine sığınması, sektörün yılı rekor işlem hacimleriyle kapatmasını sağladı. Sigortacılık tarafında ise enflasyon muhasebesi ve yüksek maliyetler, şirketleri yıllardır süregelen "mali karlılıkla yüzdürme" alışkanlığından vazgeçirip, zorunlu bir "teknik karlılık" disiplinine itti.

Banka dışı finans sektöründe 2026 görünümüne dair en kritik yapısal değişim beklentisi, ikinci çeyrekte devreye girmesi beklenen Tamamlayıcı Emeklilik Sistemi (TES) reformu olacak. Henüz belirsizliğini korusa da 2026 için beklentiler TES’in bu sene başlayabileceği yönünde. Mevcut Otomatik Katılım Sistemi’nin (OKS) yerini alacak bu model, işveren katkısı ve zorunluluk esasıyla sermaye piyasalarına kalıcı bir fon akışı vaat ediyor. Diğer taraftan, yüksek faiz yüküyle biriken sorunlu kredilerin (NPL) 2026 yılında da Varlık Yönetim Şirketleri tarafından satın alınması bekleniyor. Bu NPL dalgası, VYŞ sektörü için yeni bir portföy arzı anlamına geliyor. Yılın geri kalanına yönelik beklentilerde ise faiz indirim döngüsü ve regülasyonlar belirleyici olacak. Faizlerin gerilemesi maliyetleri düşürse de makroihtiyati tedbirlerde belirgin bir gevşeme beklenmemesi ve bankaların kredi büyüme sınırlarının korunacak olması, reel sektörü alternatif kanallara mecbur bırakmaya devam edecek. Dolayısıyla 2026'da bankalarla rekabetin kızışmasından ziyade, bankaların regülasyonlar nedeniyle karşılayamadığı talebin banka dışı finans şirketleri üzerinden devam ettiği, hacim büyümesinin sürdüğü bir yıl olması öngörülüyor. Bütün unsurlar birlikte değerlendirildiğinde, 2026 yılının sektör için sıkılaşma döngüsünün devamıyla birlikte canlı bir sene olması bekleniyor.

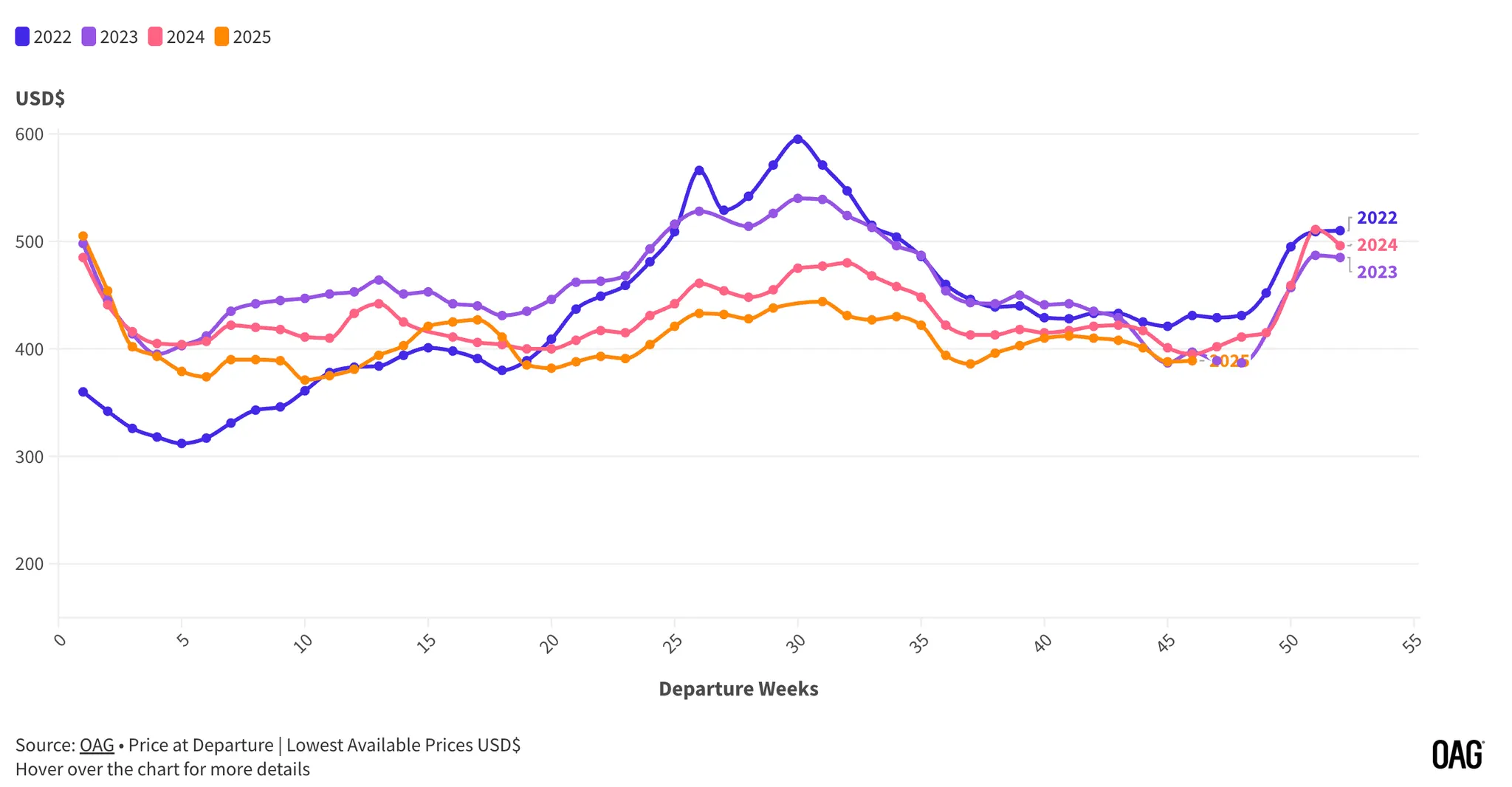

Havacılıkta 'Yüksek İrtifa' ve Türbülans

Sıkı para politikasının harcanabilir gelirleri baskıladığı 2025 yılında, havacılık sektörü talep tarafında güçlü bir seneyi geride bırakmaya hazırlanıyor. Ancak bu hacimsel başarı, kârlılığa aynı oranda yansımadı. Düşen enerji maliyetlerine rağmen, yerli taşıyıcılar artan kapasite arzı ve agresif fiyat rekabeti nedeniyle yılı 'rekor ciro, baskılanan marj' denklemiyle kapatıyor. Tüketicilerin seyahat harcamalarından feragat etmemesi, IATA verilerine göre küresel havayolu endüstrisinin gelirlerini 1 trilyon dolar barajının üzerine taşıdı. Türkiye özelinde ise DHMİ verileri, toplam yolcu trafiğinin 229 milyon seviyesini aşarak 2019 rekorlarını geride bıraktığını gösteriyor. Özellikle İstanbul Havalimanı’nın 77,5 milyon yolcu ile Avrupa’nın zirvesine oturması ve dış hat yolcu sayısının iç hatların 3,7 katına ulaşması, Türkiye’nin küresel bir mega-hub olma iddiasını perçinledi.

Sektörün 2025’teki en büyük sınavı ise operasyonel maliyetler ve tedarik zinciri krizinde yaşandı. Jet yakıtı fiyatlarının 2024’teki 99 dolar ortalamasından 90 dolara gerilemesi marjları bir miktar rahatlatsa da asıl kriz Pratt & Whitney GTF motorlarında patlak verdi. THY filosundaki 40-45 uçağın motor sorunu nedeniyle yerde kalması ve küresel bakım sürelerinin 300 güne çıkması, şirketleri agresif bir kiralama stratejisine zorladı. Buna rağmen Pegasus, yüksek FAVÖK marjı ve yan gelirleriyle verimlilik dersi verirken, THY kargo operasyonlarıyla (Turkish Cargo) gelirlerini çeşitlendirerek riskleri dengelemeyi başardı.

2026 yılına girilirken sektörün ajandasında ‘kapasite yönetimi’ ve ‘maliyet disiplini’ öne çıkıyor. AJet’in Sabiha Gökçen’de Pegasus’a rakip olarak sahneye çıkması iç hat rekabetini kızıştırırken, TL’nin reel değerlenmesi nedeniyle artan personel ve yer hizmetleri maliyetleri (Döviz bazlı CASK artışı) bilançoları zorlayacak en kritik unsur olarak görülüyor. Airbus ve Boeing’in teslimat takvimlerindeki kronik gecikmeler nedeniyle yeni uçak bulmanın zor olduğu bu dönemde, elindeki filoyu havada tutabilen ve bakım süreçlerini yönetebilen şirketler finansal olarak ayrışacak. IATA’nın 2026 için öngördüğü 41 milyar dolarlık küresel kar pastasında Türkiye’nin payını artırması, turizm sezonundaki güçlü talep beklentisi ve hub avantajının korunmasına bağlı olacak.

Gayrimenkulde 'Güvenli Liman' Algısı ve Yeni Dönem

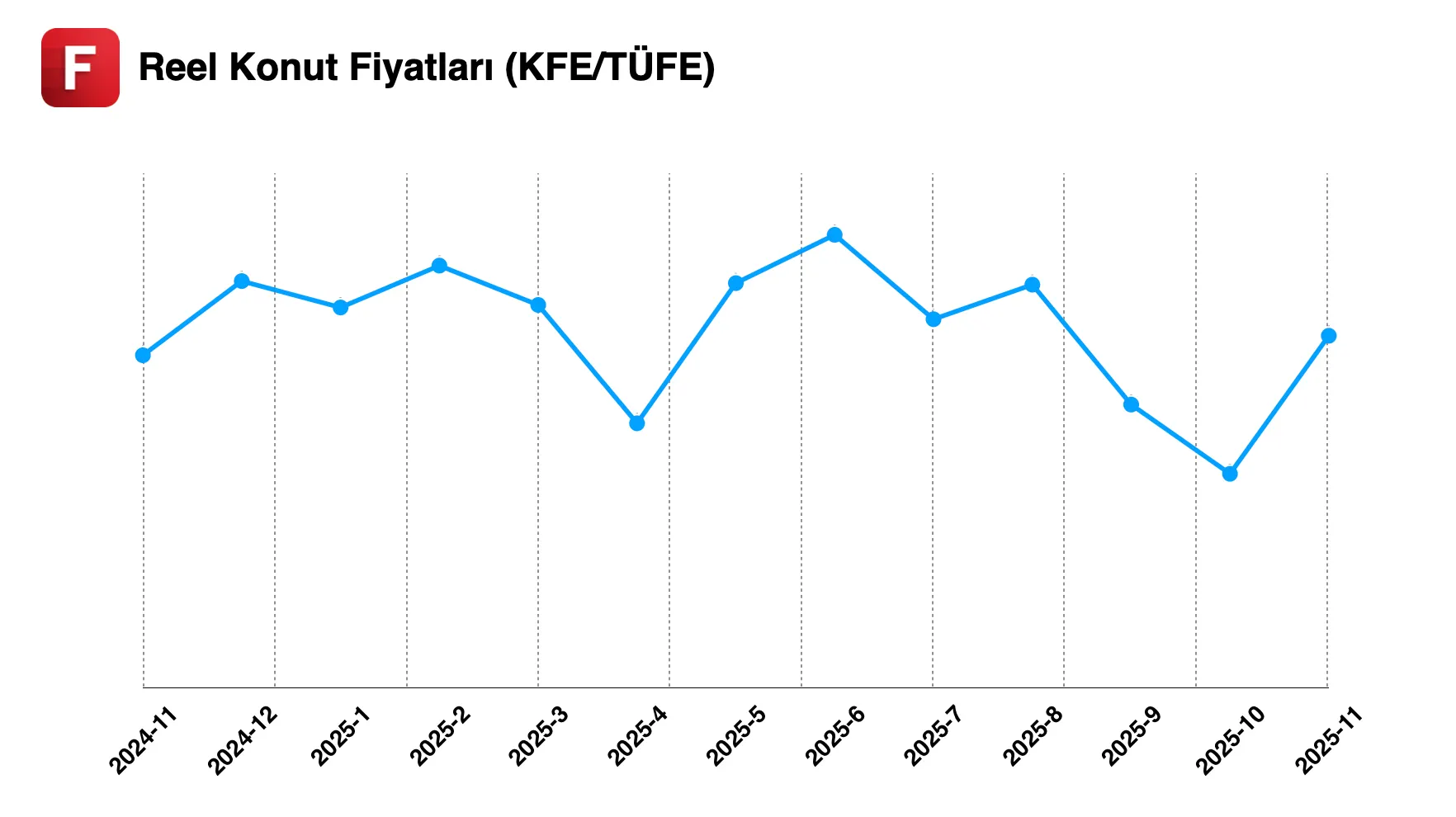

Gayrimenkul sektörü 2025 yılını konutun enflasyona karşı reel getiri sağladığı bir döneme yeniden giriş yaparak tamamlamaya hazırlanıyor. Yıl boyunca parasal sıkılaşmanın etkisiyle reel kayıp yaşayan konut fiyatları, kasım itibarıyla aylık %2,7’lik artışla enflasyonu yenmeyi başardı ve iki yıllık aranın ardından yatırımcısına reel kazanç sundu. Yüksek faiz ortamında banka kredilerinin buharlaştığı piyasada finansman boşluğunu tasarruf finansman ve senetli satış gibi yöntemlerde arayan geliştiriciler, ipotekli satışların %15’e kadar gerilediği bir ortamda işlem hacimlerini canlı tutmaya çalıştı. 1,4 milyonu aşan 11 aylık satış rakamı, yatırımcının ‘güvenli liman’ olarak gayrimenkulden vazgeçmediğinin en somut kanıtı oldu.yeşi

Ticari gayrimenkulde salgın sonrası ofise dönüşlerin hızlanmasıyla canlı bir sene geçirdi. Levent-Maslak hattında A sınıfı ofis kiraları metrekare başına 50 dolara ulaşarak tarihi zirveyi gördü. Boşluk oranlarının tek hanelere gerilediği piyasada, nitelikli ve deprem güvenli binalara olan talep arzı çoktan aşmış durumda. Perakende tarafında ise AVM cirolarındaki beklentilerin aksine reel büyümeler, AVM portföyüne sahip GYO’lar için faiz indirim patikasında daha iştahlı olmayı beraberinde getiriyor.

2026 yılına girilirken sektörün üzerinde iki büyük beklenti var. Beklenti; faiz indirim döngüsünün başlamasıyla birlikte ertelenmiş talebin piyasaya akması ve fiyatlarda yukarı yönlü bir hareketin görülmesi. Geliştiricilerin 2025’te aldığı rekor sayıdaki yapı ruhsatı (754 bin daire), bu talep patlamasına hazırlık olarak okunabilir.