Yatırımın Kalitesini Ölçen Rasyolar: Alpha, Beta, Sharpe

Fon seçerken çoğu yatırımcı ilk olarak getiriye bakar. Oysa yatırımın gerçek başarısı, alınan riske karşı elde edilen getirinin kalitesiyle ölçülür. Bazı fonlar yüksek kazanç sağlarken aynı oranda oynaktır; bazılarıysa daha düşük ama istikrarlı getiriler sunar. Işte bu farkı anlamak için finans dünyasında çeşitli göstergeler kullanılır: alpha, beta, Sharpe, Treynor, Information, Sortino ve Jensen’s alpha bunlardan sadece bir kac tanesi. Bu oranlar, bir portföyün yalnızca ne kadar kazandırdığını değil, o kazancı ne kadar verimli ve sürdürülebilir biçimde elde ettiğini ortaya koyar.

Fon seçerken çoğu yatırımcı ilk olarak getiriye bakar. Oysa yatırımın gerçek başarısı, alınan riske karşı elde edilen getirinin kalitesiyle ölçülür. Bazı fonlar yüksek kazanç sağlarken aynı oranda oynaktır; bazılarıysa daha düşük ama istikrarlı getiriler sunar. Işte bu farkı anlamak için finans dünyasında çeşitli göstergeler kullanılır: alpha, beta, Sharpe, Treynor, Information, Sortino ve Jensen’s alpha bunlardan sadece bir kac tanesi. Bu oranlar, bir portföyün yalnızca ne kadar kazandırdığını değil, o kazancı ne kadar verimli ve sürdürülebilir biçimde elde ettiğini ortaya koyar.

Alpha

Alpha, bir portföyün performansını ölçerken en çok başvurulan göstergelerden biri. Basitçe söylersek, bir fonun seçilen kıyaslama endeksine (benchmark) göre ne kadar “ekstra getiri” sağladığını gösterir. Yani aynı risk düzeyinde, piyasa ortalamasının üstüne ne kadar çıkılmış ya da altında kalınmış onu ölçer. Pozitif alpha, fon yöneticisinin doğru hisse seçimi, zamanlama ya da stratejiyle piyasa üzerinde değer yarattığına işaret eder. Negatif alpha ise, alınan risk düzeyine rağmen fonun benchmark’ın gerisinde kaldığını. Örneğin, BIST 100 endeksi yıl boyunca %25 yükselirken bir hisse senedi fonu %28 getiri sağladıysa, ve bu fark aynı risk seviyesinde gerçekleştiyse, fonun alpha’sı +3 olarak yorumlanabilir. Bu, yöneticinin piyasadan bağımsız ek değer yarattığını gösterir. Ancak burada önemli olan, alpha’nın mutlak getiriyi değil, göreceli performansı ölçtüğüdür. Yani bir fon %10 kazandırmış olabilir, ama eğer benchmark %15 yükselmişse, aslında negatif alpha üretmiştir.

Beta

Alpha’dan bahsederken “aynı risk düzeyinde kıyaslama yapmak gerekir” demiştik. İşte bu risk seviyesini belirleyen temel ölçüt betadır. Beta, bir portföyün piyasa hareketlerine ne kadar duyarlı olduğunu gösterir. Başka bir deyişle, piyasa yukarı ya da aşağı hareket ettiğinde portföyün buna ne ölçüde eşlik ettiğini ölçer. Beta değeri 1 olan bir fon, piyasa ne kadar oynarsa neredeyse aynı oranda hareket eder. 1’in üzerindeki beta, fonun piyasa ortalamasından daha riskli olduğunu, hem yükselişlerde hem düşüşlerde daha sert tepki verebileceğini gösterir. 1’in altındaki beta ise daha defansif bir yapıyı, yani piyasa dalgalanmalarına karşı görece korunaklı bir portföyü oldugunu gosterir.

Örneğin BIST 100 endeksi %10 yükselirken, betası 1,2 olan bir fonun ortalama %12 artmasıni bekleriz. Tersi durumda, piyasa %10 düşerse aynı fonun %12 kayıp yaşaması olasıliklidir. Bu yüzden beta, sadece riskin yönünü değil, riskin büyüklüğünü de anlatır. Fon performansı analiz ederken, yüksek beta otomatik olarak “kötü” anlamına gelmez. Önemli olan, fonun bu riski ne kadar iyi yönettiği ve aldığı riske karşı ne fazla beta ugretbildigidir.

Sharpe Ratio

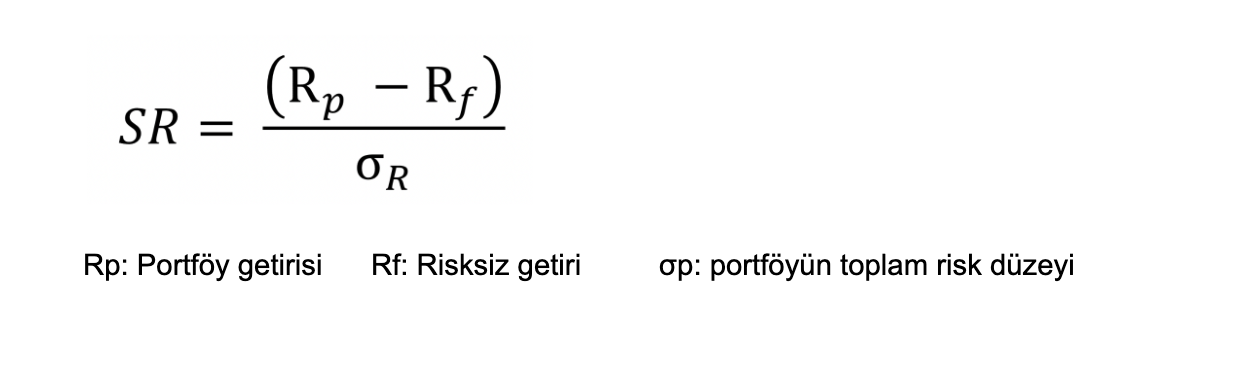

Bir yatırımın ne kadar kazandırdığı kadar, bu kazancı hangi riskle elde ettiği de önemlidir.Sharpe Ratio tam olarak bunu ölçer: bir portföyün her bir birim risk başına ne kadar fazla getiri sağladığını gösterir. Yani iki fonun getirisi aynı olsa bile, hangisinin bu getiriyi daha az oynaklıkla (riskle) elde ettiğini ortaya koyar. Teknik olarak Sharpe oranı, portföyün getirisi ile risksiz faiz arasındaki farkın, portföyün oynaklığına (standart sapmasına) bölünmesiyle hesaplanır: Sharpe Ratio’daki “risk”, sadece piyasa dalgalanmalarını değil, portföyün genel oynaklığını kapsar. Bu, yatırımcının fiilen yaşadığı tüm iniş çıkışları yansıtır.

Alpha ve beta, portföyün performansını bir benchmark (örneğin BIST 100 veya S&P 500) ile kıyaslar, yani göreceli performansı ölçer. Sharpe Ratio ise bu kıyası yapmaz; tamamen aldığın toplam risk karşılığında elde ettiğin getirinin kalitesine odaklanır. Bu yüzden hem aktif hem pasif tüm fonlar arasında kıyas yapmakta en sık kullanılan ölçüttür.

Formülü şöyledir:

Rp: Portföy getirisi Rf: Risksiz getiri σp: portföyün toplam risk düzeyi

Yorumlarken:

- 1’in üzerindeki değerler genelde iyi,

- 2’nin üzerindeki mükemmel,

- 0,5’in altındaki oranlar ise riskin getiriden fazla olduğunu gösterir.

Örneğin bir fon %12 getiri sağlarken, risksiz faiz %5 ve portföyün oynaklığı %7 ise, Sharpe oranı yaklaşık 1,0 çıkar. Yani fon, aldığı her bir risk birimi başına bir birim ek getiri üretiyor demektir. (12 - 7) / 5 = 1

Treynor Ratio

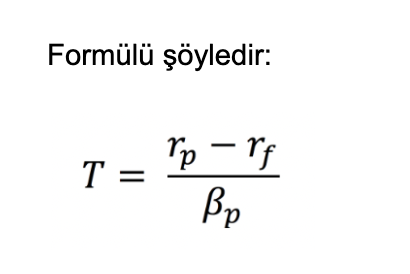

Sharpe oranı toplam risk üzerinden performansı ölçerken, Treynor Ratio sadece piyasa kaynaklı riske, yani sistematik riske odaklanır. Bu yüzden Sharpe’a benzer görünse de, Treynor oranı aslında “beta başına getiri” hesaplar. Kısacası, fonun piyasaya karşı ne kadar iyi performans gösterdiğini, bu performansı hangi seviyedeki piyasa riskini alarak elde ettiğini ortaya koyar.

Formülü şöyledir:

Rp: Portföy getirisi Rf: Risksiz getiri βp: Portföyün beta değeri, yani piyasa hareketlerine duyarlılığı

Yorumlarken, daha yüksek Treynor oranı, fonun her bir birim piyasa riski karşılığında daha fazla ek getiri ürettiğini gösterir. Bu nedenle çeşitlendirilmiş (diversified) portföylerde Treynor oranı daha anlamlıdır; çünkü portföy içi riskler (örneğin belirli bir hisseye özgü dalgalanmalar) zaten minimize edilmiştir. Örneğin iki fon da %10 getiri sağlamış olabilir. Ancak biri bu getiriyi 0,8 beta ile, diğeri 1,2 beta ile elde etmişse, daha düşük betalı fon aynı getiriyi daha az piyasa riskiyle sağladığı için daha yüksek Treynor oranına sahip olur.

Information Ratio

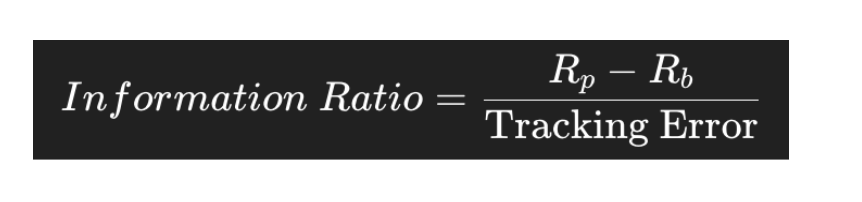

Sharpe ve Treynor oranları portföyün genel performansını ölçerken, Information Ratio yöneticinin benchmark’a karşı ne kadar istikrarlı bir şekilde fark yarattığını gösterir.Yani sadece “piyasayı yenmiş mi?” değil, bunu tutarlı biçimde yapabilmiş mi? sorusuna yanıt verir.

Formül olarak, portföy getirisi ile benchmark getirisi arasındaki farkın, bu farkın dalgalanmasına (tracking error) bölünmesiyle hesaplanır:

Burada:

- Rp: portföy getirisi

- Rb: benchmark getirisi

- Tracking Error: portföyün benchmark’tan ne kadar saptığını ölçer

Sonuç olarak, yüksek bir Information Ratio, portföy yöneticisinin piyasadan daha iyi performans gösterirken bunu istikrarlı bir şekilde tekrarlayabildiği anlamına gelir.

Genellikle kabul gören yorum:

- 0,5’in üzeri kabul edilebilir,

- 1,0’ın üzeri iyi performans sayılır.

Örneğin bir fonun yıllık getirisi %14, benchmark’ı %10 ve farkın standart sapması %3 ise, Information Ratio yaklaşık 1,3 çıkar, bu da oldukça güçlü bir sonuçtur.

Yatırım dünyasında başarı, yalnızca yüksek getiriyle ölçülmez. Önemli olan, hangi riskleri alarak o getiriyi elde ettiğinizdir. Alpha, beta, Sharpe, Treynor ve Information Ratio gibi göstergeler, bu dengenin farklı yönlerini anlamamızı sağlar. Kimisi piyasa karşısında yaratılan farkı (alpha), kimisi riskin büyüklüğünü (beta), kimisi de alınan riskin kalitesini (Sharpe, Treynor, Information) ölçer. Bu oranların hiçbiri tek başına yeterli değildir; birlikte değerlendirildiklerinde bir portföyün karakterini ortaya çıkarırlar. Sonuçta, yatırım performansını ölçmek bir sayıdan ibaret değil risk, strateji ve istikrarın birleşimidir.