Piyasalar denge arayışında

Herkese iyi hafta sonları,

Borsa İstanbul’un iki haftalık güçlü yükseliş serisinin ardından sert satışlarla geri çekildiği bir haftayı geride bıraktık. Yurt içinde haftanın en önemli başlığı TCMB’nin yayımladığı yılın ikinci Enflasyon Raporu oldu. Banka 2026 yıl sonu enflasyon tahminini %18’den %26’ya, 2027 tahminini ise %9’dan %15’e yükseltti ve tahmin aralığı iletişimine ara verdi. Global tarafta ise İran-Hürmüz geriliminin Brent petrolü yeniden 100 doların üzerine taşıması, enerji şokunun ABD enflasyonuna yansıması ve uzun vadeli tahvil faizlerindeki yükseliş piyasalarda belirleyici oldu. Bankacılık endeksi haftayı %5’in üzerinde kayıpla kapatırken, madencilik enerji fiyatlarının desteğiyle pozitif ayrışan tek ana sektör oldu.

Okuma süresi: 6 dakika 27 saniye

Makroekonomi – Jeopolitik – Yurtdışı

1️⃣ BIST 100 endeksi haftayı %4,6 düşüşle tamamladı. Satış baskısı genele yayıldı. Holding endeksi %6,2 gerilerken iletişim endeksi %8,3 ile haftanın en zayıf performansını gösterdi. Bankacılık %5,1, BIST 30 ise %4,9 değer kaybetti. Sanayi endeksi %2,1 düşüşle görece daha dirençli kaldı. Ana sektörler içinde haftayı artıda tamamlayan tek grup madencilik oldu ve enerji-emtia fiyatlarındaki yükselişin etkisiyle %4,2 prim yaptı. Döviz tarafı daha sakin geçti. Dolar/TL haftayı sınırlı yükselişle 45,50 seviyesinde tamamlarken euro/TL dolar endeksindeki güçlenmenin etkisiyle geri çekildi. Brent petrol haftalık bazda yaklaşık %7 yükselerek 99 dolar seviyesinden 106 doların üzerine çıktı. Buna karşılık ons altın ve gümüşte kâr realizasyonu öne çıktı. Piyasa bu hafta güvenli liman yerine enerji arz riskini fiyatladı.

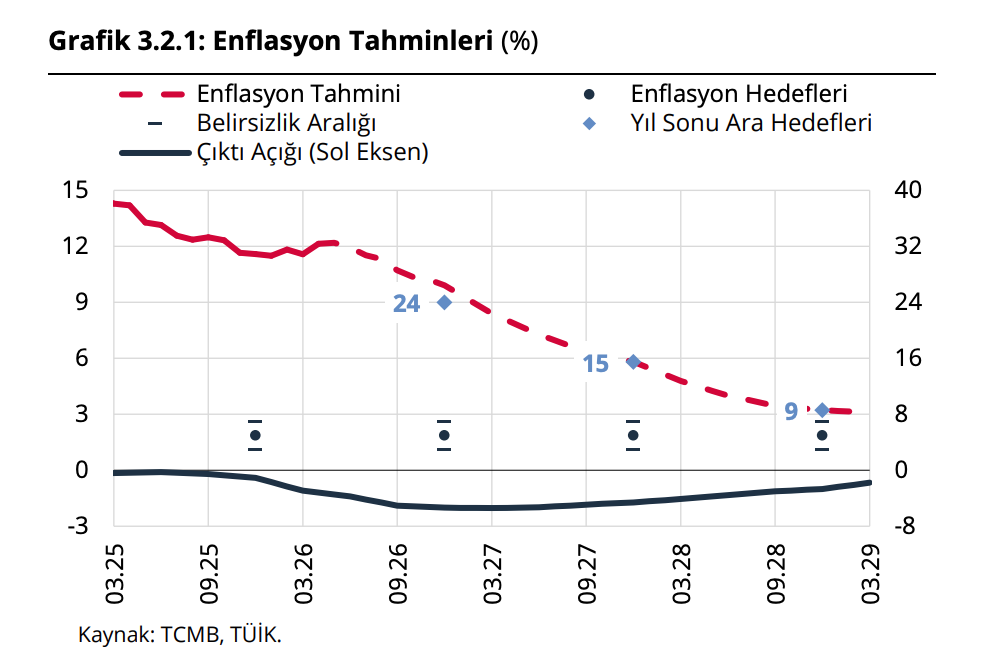

2️⃣ Haftanın merkezindeki gelişme TCMB’nin Enflasyon Raporu oldu. TCMB Başkanı Fatih Karahan 2026 yıl sonu enflasyon tahminini %18’den %26’ya, 2027 tahminini ise %9’dan %15’e yükseltti. Revizyonun temelinde petrol ve gıda varsayımlarındaki sert değişim var. Ortalama Brent petrol beklentisi 60,9 dolardan 89,4 dolara, gıda enflasyonu tahmini %19’dan %26,3’e çıkarıldı. Banka ayrıca tahmin aralığı iletişimine ara verdi. Bu adım teknik olarak öngörülebilirlik alanını daraltsa da TCMB bunu oynak dönemde daha esnek iletişim alanı yaratma ihtiyacıyla gerekçelendirdi. Deutsche Bank (DB) ise revizyonları savaş sonrası oluşan arz şokuna karşı daha gerçekçi bir patikaya dönüş olarak değerlendirdi. DB, beklentilerini de öteledi. Haftalık repo fonlamasına dönüş beklentisi hazirandan temmuza, faiz indirim döngüsünün başlangıcı ise temmuzdan eylüle kaydırıldı. Yıl sonu politika faizi beklentisi yaklaşık %35 seviyesinde korunuyor. Deutsche Bank ayrıca jeopolitik zeminin daha da kötüleşmesi halinde haziran toplantısında 300 baz puanlık resmi faiz artışı ihtimalini de dışlamıyor.

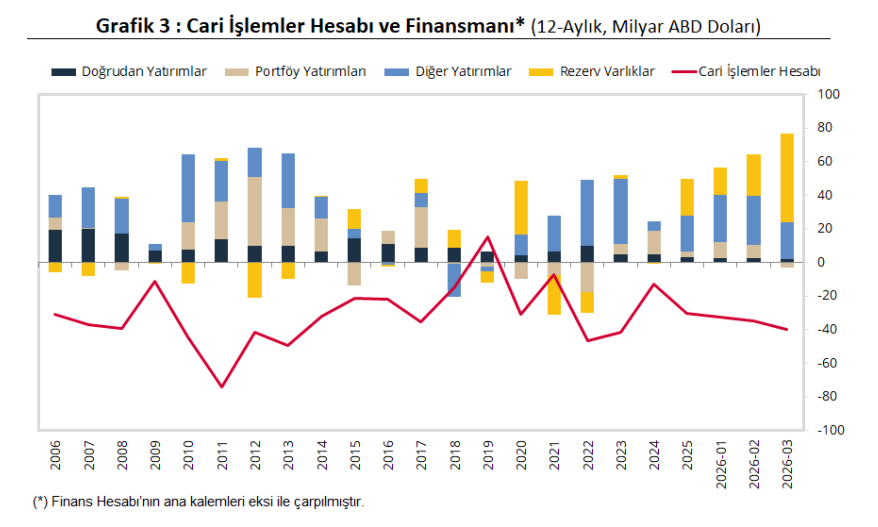

3️⃣ Mart ayı ödemeler dengesi verilerini aldık. Cari açık 9,7 milyar dolar olurken yıllıklandırılmış açık 39,7 milyar dolara yükseldi. Altın ve enerji hariç açık 3,9 milyar dolar seviyesinde kaldı. Ana baskı yine enerji ithalatı ve altın talebinden geliyor. Finansman tarafında krediler güçlü katkı sağlarken portföy yatırımları ve efektif-mevduat kalemleri negatif tarafta kaldı. Mart ayında hem hisse hem DİBS tarafında belirgin yabancı çıkışı görüldü, resmi rezervlerdeki yıllık erime 43 milyar doları aştı. Finansmanın kredi ağırlıklı olması, küresel faizlerdeki yükselişin Türkiye’nin dış finansman maliyetine daha hızlı yansımasına neden oluyor.

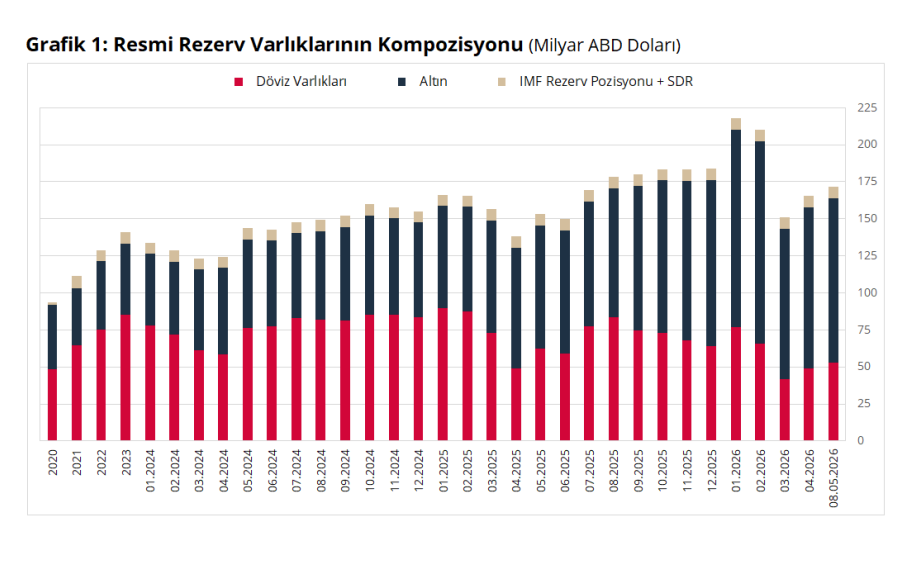

4️⃣ Buna karşılık haftalık rezerv ve yabancı akım verilerinde toparlanma sinyalleri görüldü. TCMB brüt rezervleri 8 Mayıs haftasında yaklaşık 6 milyar dolar artarak 171,5 milyar dolara yükseldi. Swap hariç net rezervlerde de iyileşme izlendi. Aynı haftada yabancı yatırımcı hisse tarafında 215 milyon dolar, tahvil tarafında ise 121 milyon dolar net alıcı oldu. Bu rakamlar kalıcı bir giriş trendi anlamına gelmese de savaş sonrası dönemde yabancı yatırımcının yeniden pozisyon almaya başladığına dair ilk işaretlerden biri olarak takip ediliyor. Böylece mart ayındaki sert çıkış ile mayıs ayındaki sınırlı toparlanma aynı anda masada kalmış oldu.

5️⃣ Maliye tarafında ise nisan ayında merkezi yönetim bütçe açığı 338,7 milyar TL’ye yükseldi. Gider artışı gelirlerin üzerinde kalmaya devam ediyor. Faiz hariç giderlerde yıllık artış %45’i aşarken vergi gelirlerindeki artış %28,5 seviyesinde kaldı. Buna rağmen yılın ilk dört ayındaki tablo daha dengeli. Ocak-nisan döneminde bütçe açığı 758,8 milyar TL olurken faiz dışı denge yaklaşık 375 milyar TL fazla verdi. Hazine ve Maliye Bakanı Mehmet Şimşek özellikle faiz dışı dengedeki iyileşme ve iç borç çevirme oranındaki düşüşü mali disiplin açısından olumlu mesaj olarak öne çıkardı. Enerji şoku ve yüksek faiz ortamında mali çıpanın korunması piyasalar açısından kritik olmaya devam ediyor.

6️⃣ ABD tarafında enerji şoku enflasyon verilerine daha net yansımaya başladı. Nisan TÜFE’si %3,8 ile son iki yılın en yüksek seviyesine çıkarken ÜFE yıllık %6’ya ulaştı. Çekirdek ÜFE de %5,2 ile son yılların zirvesine yaklaştı. Özellikle aylık ÜFE artışının beklentilerin oldukça üzerinde gelmesi sonrası piyasa Fed’in 2026 faiz indirim beklentilerini önemli ölçüde geri çekti. Aynı dönemde ABD Senatosu’nun Kevin Warsh’u Fed başkanı olarak onaylaması da dikkat çekti. Warsh, görevine yükselen enflasyon ile yüksek tahvil faizlerinin gölgesinde başlayacak.

7️⃣ Tahvil piyasası bu hafta uzun süredir hisse rallisinin görmezden geldiği riskleri yeniden gündeme taşıdı. ABD 10 yıllık tahvil faizi %4,5’in üzerine çıkarken Japonya 30 yıllık tahvil faizi tarihinde ilk kez %4 seviyesini gördü. İngiltere’de uzun vadeli faizler ise 1998’den bu yana en yüksek seviyelere ulaştı. Hisse tarafı hala yapay zekâ yatırımları ve güçlü kâr büyümesine odaklanırken tahvil piyasası daha kalıcı enflasyon riskini fiyatlıyor. Petrolün yeniden 100 dolar üzerine çıkması bu baskıyı daha da artırıyor. Piyasadaki temel soru artık rallinin sürüp sürmeyeceği değil; hisse mi yoksa tahvil piyasasının mı yanlış fiyatlama yaptığı.

8️⃣ Haftanın diplomatik merkezinde ise Donald Trump’ın yaklaşık 8,5 yıl sonra gerçekleştirdiği Pekin ziyareti vardı. Xi Jinping görüşmede Tayvan başlığını yeniden kırmızı çizgi olarak öne çıkardı ve yanlış yönetilmesi halinde iki ülkenin çatışmaya sürüklenebileceği mesajını verdi. Ekonomi tarafında ise daha kontrollü bir mesajlar izledik. Daha kritik başlık ise İran-Hürmüz hattında Çin’in artan rolü oldu. Çin’in arabuluculuk mesajı vermesi ve bazı Çin tankerlerine geçiş kolaylığı sağlanması, enerji ticaretinde Pekin’in ağırlığını artırıyor. Petrol piyasasında hareket artık yalnızca jeopolitik risk primiyle açıklanmıyor. İran’ın önemli ihracat terminallerinden Kharg Adası çevresindeki tanker trafiğinin zayıf seyretmesi ve Hürmüz çevresindeki askeri gerilim arz kaygısını canlı tutuyor. Brent birkaç gün içinde sert yükselse de piyasa artık fiyatın seviyesinden çok fiziksel arzın ne hızda normale döneceğine odaklanıyor.

9️⃣ Buna rağmen küresel hisse piyasalarında yapay zekâ teması güçlü kalmayı sürdürdü. SPX hafta içinde 7.500 seviyesini aşarak yeni zirve gördü. NVIDIA 6 trilyon dolar piyasa değerine yaklaşırken Cisco beklenti üzeri satış tahminleri sonrası %13 yükseldi. Bitcoin yeniden 80 bin dolar seviyesinin üzerine çıktı. Bloomberg verilerine göre S&P 500 şirketlerinin ilk çeyrek kâr büyümesi yaklaşık %27 seviyesine ulaştı. Yapay zekâ teması globalde risk iştahını ayakta tutarken gelişmekte olan ülke piyasaları enerji ve faiz baskısı nedeniyle negatif ayrıştı.

Sektörler

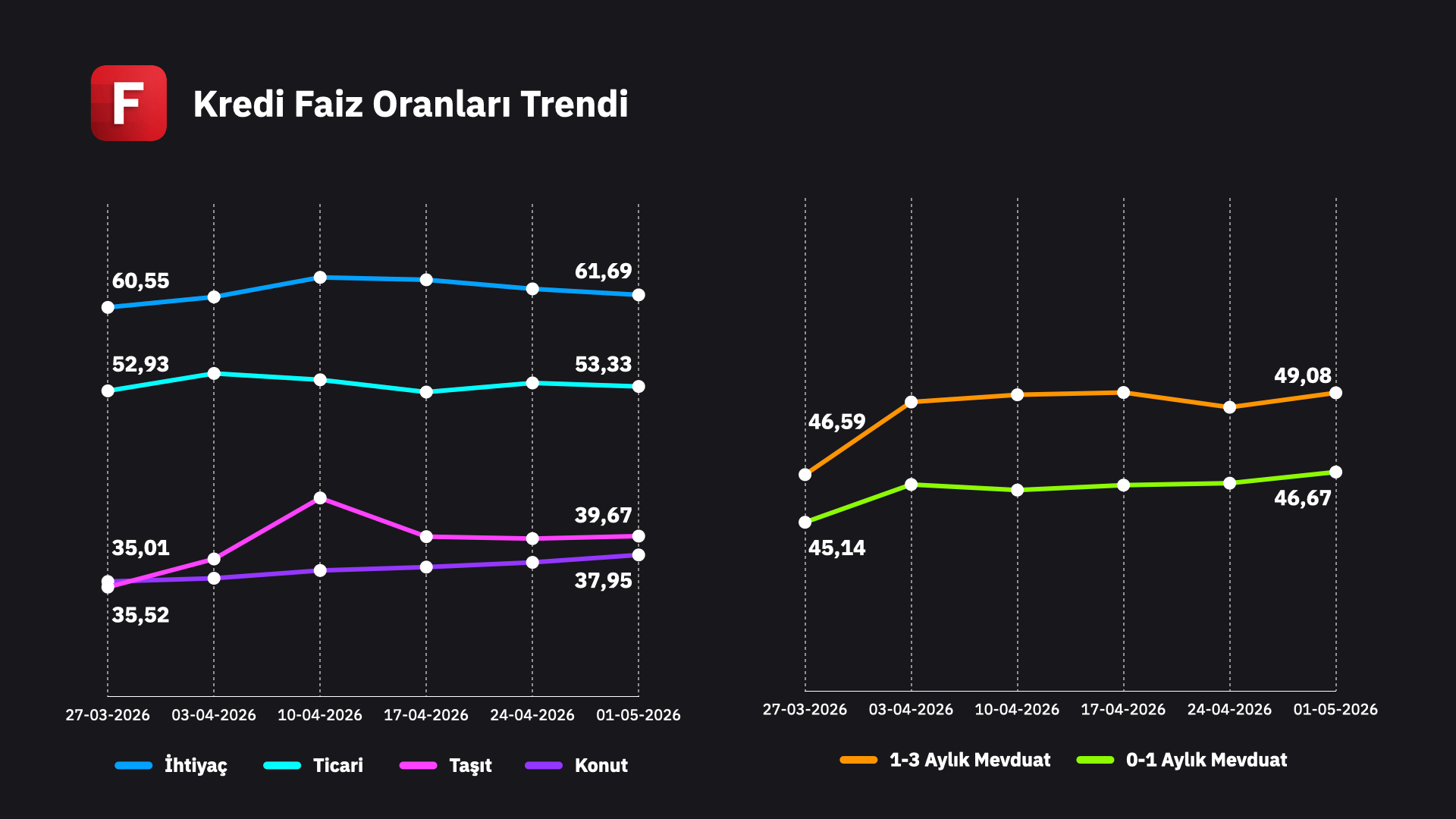

1️⃣ Bankacılık bültenimizi yayımladık. Sektörde nisan ayında kârlılık güçlü kalırken aktif kalite tarafındaki bozulma dikkat çekti. Sektörün net kârı mart ayında 119 milyar TL’ye ulaşarak yıllık %20’nin üzerinde büyüdü. Buna karşılık takipteki kredi oranı yükselmeye devam etti ve toplam sorunlu kredi tutarı 700 milyar TL seviyesini aştı. Özellikle tüketici kredilerindeki bozulma daha belirgin. Fonlama tarafında ise kredi-mevduat makası daralmayı sürdürüyor. Ticari kredi faizleri ile mevduat faizleri arasındaki fark son iki ayda belirgin şekilde geriledi.

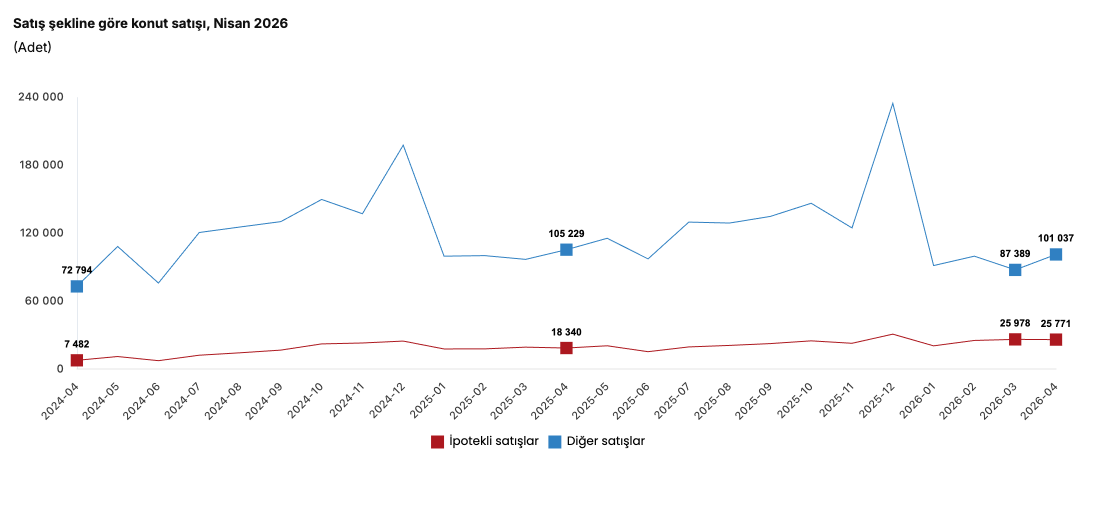

2️⃣ Gayrimenkul tarafında ise talep canlı kalırken maliyet baskısı sürüyor. Nisanda konut satışları yıllık %2,6 artarak yılın en yüksek aylık seviyesine ulaştı. İlk el satışlarda artış görülürken ikinci el tarafı daha yatay kaldı. İpotekli satışlardaki güçlü artışta geçen yılın düşük bazı etkili oldu. Büyük şehirlerde reel fiyatların geri çekilmesi talebi desteklemeye devam ediyor. Ancak maliyet tarafındaki baskı sürüyor. İnşaat maliyet endeksi mart ayında yıllık %27’nin üzerinde artarken işçilik maliyetlerindeki yükseliş %30’u aştı. Talebin canlı, maliyetlerin yüksek kaldığı bu ortamda GMYO endeksinin haftayı sert kayıpla kapatması faiz ve maliyet baskısının fiyatlandığını gösteriyor.

3️⃣ Savunma sanayii tarafında ise NATO’dan gelen mesaj kapasite yatırımlarının hızlandırılması yönünde oldu. NATO Genel Sekreteri Mark Rutte’nin büyük savunma şirketlerini aynı masaya toplaması, açıklanan bütçe hedeflerinin artık gerçek üretim kapasitesine dönüşmesini istemesinden kaynaklanıyor. Avrupa ülkeleri harcama sözü verirken şirketler uzun vadeli sipariş garantisi olmadan yeni fabrika ve üretim yatırımlarında temkinli davranıyor. Hava savunma sistemleri, uzun menzilli füze teknolojileri, istihbarat ve uydu altyapısı en kritik başlıklar olarak öne çıkıyor. İran savaşı sonrası ABD’nin mühimmat stoklarının hızla azalması ve Washington’un Avrupa güvenliğine bağlılığına dair tartışmalar bu süreci hızlandırıyor.

Şirketler

1️⃣ Kontrolmatik ve bağlı ortaklığı Pomega banka kredilerinin yeniden yapılandırılması için finansal yeniden yapılandırma sürecine başvurdu. Aynı gün şirketin halka arz edilmeksizin ihraç ettiği iki özel sektör tahvilinde kupon ve anapara ödemeleri gerçekleştirilemedi. Şirket ödemelerin yeniden yapılandırma sürecinin tamamlanmasının ardından yapılacağını açıkladı. Son gelişmeler yüksek faiz ortamında likidite yönetimi ve borç çevrim riskinin yeniden piyasanın merkezine yerleştiğini gösteriyor.

2️⃣ Yataş, Vivense ile bağlayıcı olmayan birleşme görüşmelerine başladığını açıkladı. Amaç dijital platform gücü ile fiziksel mağaza ağını birleştirmek ve ev yaşam kategorilerinde daha geniş ölçek yaratmak. Vivense’nin çok markalı pazar yeri yapısının korunması planlanıyor.

3️⃣ Rönesans Gayrimenkul tarafında GIC, şirketteki %13,85’lik payını hızlandırılmış talep toplama yöntemiyle sattı. İşlem yaklaşık %12,5 iskontolu gerçekleşirken ana ortak Rönesans Varlık’ın payı %70’in üzerine çıktı.

4️⃣ Borusan Boru’da Borusan Holding yaklaşık %6’lık payını hızlandırılmış talep toplama yöntemiyle sattı. İşlem sonrası çoğunluk hissedarlığı korunuyor.

5️⃣ Türkiye Sigorta tarafında TVF Finansal Yatırımlar’ın şirketteki %5,00’lik payının (500 milyon TL nominal) yurt dışı kurumsal yatırımcılara hızlandırılmış talep toplama yöntemiyle borsa dışında satışı yoğun talep üzerine 50 milyon TL nominal artırılarak tamamlandı. Pay başına 13,50 TL fiyatla gerçekleştirilen işlem toplam 6,75 milyar TL büyüklüğe ulaştı ve önceki kapanışa göre yaklaşık %7,4 iskontolu gerçekleşti. İşlem sonrası TVF’nin payı %76,10’a gerilerken halka açıklık oranı %23,90’a yükselecek.

6️⃣ MLP Sağlık, Ataşehir’deki 13.625 metrekarelik arsasını ilişkili taraf olan Sanport Gayrimenkul’e 25 milyon dolar bedelle devretti. Arsa üzerine yaklaşık 50 bin metrekarelik yeni hastane yatırımı planlanırken tesisin uzun vadeli kira modeliyle MLP tarafından işletilmesi hedefleniyor.