Finansal Tablolarda Enflasyon Düzeltmesi Nasıl Yapılır?

Enflasyon düzeltmesi, enflasyonun finansal tablolara olan etkilerini gidermek için yapılan bir düzenlemedir ve şirketlerin gerçek finansal durumunu yansıtmayı amaçlar. Yazımızda enflasyon düzeltmesinin nasıl yapıldığını ve muhasebe kayıtlarına etkisini örneklerle açıkladık.

Finansal Tablolarda Enflasyon Düzeltmesi

Enflasyon muhasebesi, yüksek enflasyon dönemlerinde şirketlerin finansal tablolarını daha doğru ve anlamlı bir şekilde sunabilmeleri için uygulanan bir muhasebe yöntemidir. Enflasyon, paranın satın alma gücünün azalmasına neden olduğu için, nominal değerlerle raporlanan finansal veriler enflasyonun etkilerini tam olarak yansıtmaz. Varlıklar elde edildikleri tarihte alımları için ödenen nakit veya nakit benzerlerinin tutarları ile veya onlara karşılık verilen varlıkların piyasa değerleri ile ölçümlenmekte ve buna tarihi maliyet denmektedir. Ancak yüksek enflasyon, tarihi maliyet esasına göre hazırlanan finansal tabloların cari rakamları yansıtmasına engel olur. Bu yüzden, şirketlerin gerçek performanslarını değerlendirebilmek ve finansal tabloları daha doğru karşılaştırabilmek için enflasyon muhasebesi uygulamasına ihtiyaç duyulmuştur.

Gelir tablosu, belirli bir dönemde bir şirketin elde ettiği gelirleri, bu gelirleri elde etmek için katlandığı giderleri ve bunların sonucunda ortaya çıkan net karı gösterir. Ancak yüksek enflasyon dönemlerinde, farklı dönemlere ait gelir tablolarını nominal değerler üzerinden karşılaştırmak yanıltıcı olabilir. Örneğin, bir önceki çeyrekte 100 TL olarak raporlanan bir gelir, yüksek enflasyon nedeniyle bir sonraki çeyrekte aynı satın alma gücüne sahip olmayabilir. Bu durumda, önceki çeyreğin gelir tablosu kalemlerinin yeni çeyreğe göre endekslenmesi gerekir. TMS-29 (Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Standardı), finansal tabloların cari satın alma gücünü yansıtmayı ve muhasebenin en önemli prensibi olan karşılaştırılabilirlik prensibine uygun bir şekilde tabloların mukayese edilmesini sağlamayı amaçlar. Finansal tabloların güncel satın alma gücünü yansıtması için finansal tablo kalemleri ilgili raporlama dönemi sonunda Tüketici Fiyat Endeksi'ne (TÜFE) göre düzeltilir. Düzeltme, iki tarih arasındaki TÜFE artış oranına göre ortaya çıkan katsayı ile yapılır. Bu katsayının ilgili bilanço ya da gelir tablosuna uygulanmasına ise endeksleme denir.

Enflasyon düzeltmesinde karşılaştırılabilirlik ilkesi gereği sadece ilgili dönem değil, önceki dönem finansal tablolar da düzeltilmelidir. İlk uygulama dönemi 31.12.2023 ile başlayan enflasyon düzeltmesinde karşılaştırmalı yıl olan 2022 finansal tabloları da düzeltilmiştir. 2023 sonuçları ile birlikte karşılaştırmalı açıklanan 2022 sonuçları, 2022 sonuçlarının 2023 yılı TÜFE artışıyla endekslenmiş halleridir. Yapılan düzeltme sonucunda iki dönem reel anlamda kıyaslanmış ve finansal tablolar cari döneme yaklaşmış olur. Bu yüzden hem düzeltilmiş hem düzeltilmemiş şekilde yayımlanan 2022 sonuçları birbirinden farklıdır.

Gelir tablosu ve bilançonun bütün kalemleri, işlem tarihlerinin olduğu aya ilişkin TÜFE verisiyle düzeltilerek raporlama dönemi sonuna getirilir. Gelirler, elde edildikleri ayın TÜFE’si ve raporlama dönemi sonu TÜFE dikkate alınarak düzeltilir.

Gelir tablosundan farklı olarak bilançolarda 2023/3 ve 2023/6 dönemlerine ait katsayı olmamasının sebebi bilanço ve gelir tablolarının yapısından kaynaklanmaktadır. Gelir tabloları karşılaştırma ölçütü olarak bir yıl öncenin aynı dönemi ile birlikte yayımlanır. Ancak bilançolarda karşılaştırma ölçütü olarak bir önceki yılın 12. aylık tablosu kullanılır.

Elimizde 6 aylık tabloları da bulunan Atlas Menkul Kıymetler Yatırım Ortaklığı şirketi üzerinden dönemsel örnekler yapalım:

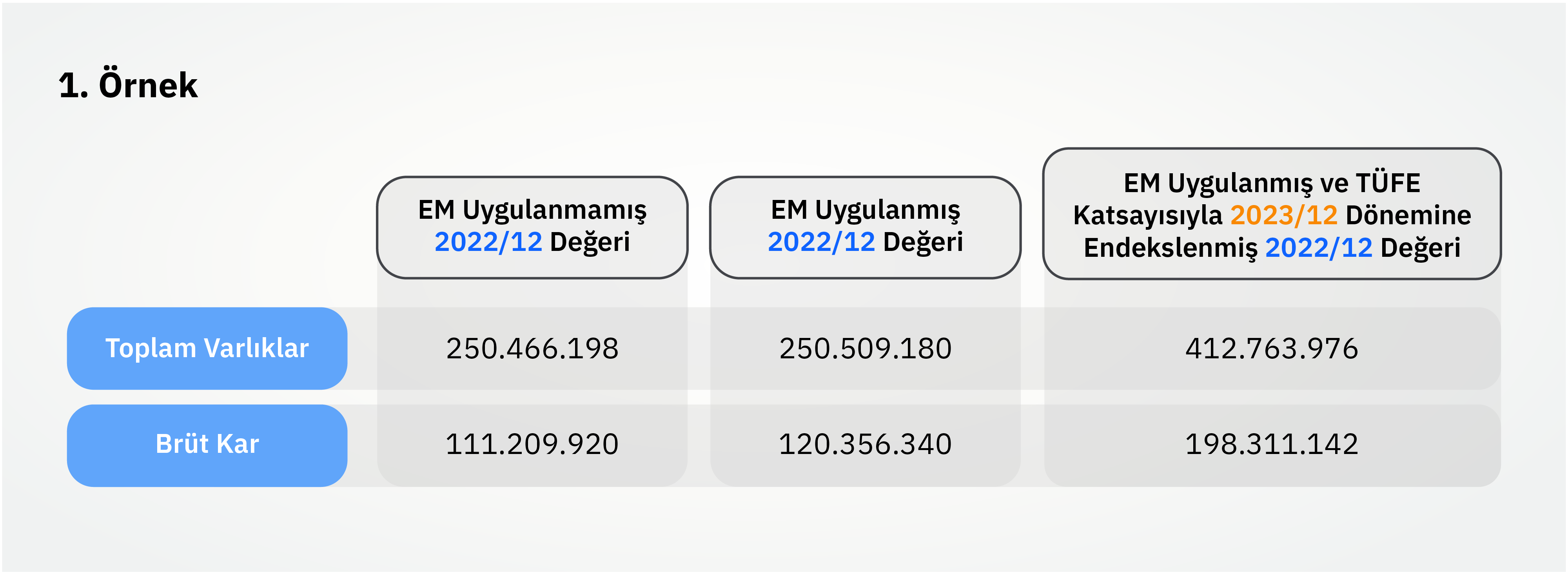

1.Örnek: Şirketin 24 Ocak 2023 tarihinde KAP’a ilan ettiği ve enflasyon düzeltmesi uygulamadığı 2022/12 finansal tabloları ile başlayalım. Şirketin toplam varlıkları (bilanço kalemi) 250.466.198 TL iken, brüt karı (gelir tablosu kalemi) 111.209.920 milyon TL olarak açıklandı. Şirketin 7 Mayıs 2024 tarihinde ise KAP’a ilan ettiği ve ilk enflasyon düzeltmesi sonucunda karşılaştırma ölçütü olarak 2022 yıllık tablolarına da enflasyon muhasebesi uygulandı. Muhasebesel etki sonucunda 2022/12 tablosunda toplam varlıklar 250.509.180 TL, brüt kar ise 120.356.340 TL olarak değişti.

Yüksek enflasyon dönemlerinde karşılaştırma ölçütünün doğru uygulanabilmesi için geçmiş değerler günümüze yukarıda söylediğimiz gibi TÜFE katsayısıyla getiriliyor. 2022/12’den 2023/12’ye olan enflasyon 1,6477 olduğundan enflasyon muhasebesi uygulandıktan sonra bu değerler 1,6477 ile çarpılarak günümüze taşınıyor. Şirketin 7 Mayıs 2024 tarihinde ilan ettiği finansal tablolara göre toplam varlıkları TÜFE katsayısı olan 1,6477 ile çarpılarak 412.763.976 TL, brüt karı ise 198.311.142 TL olarak değişti.

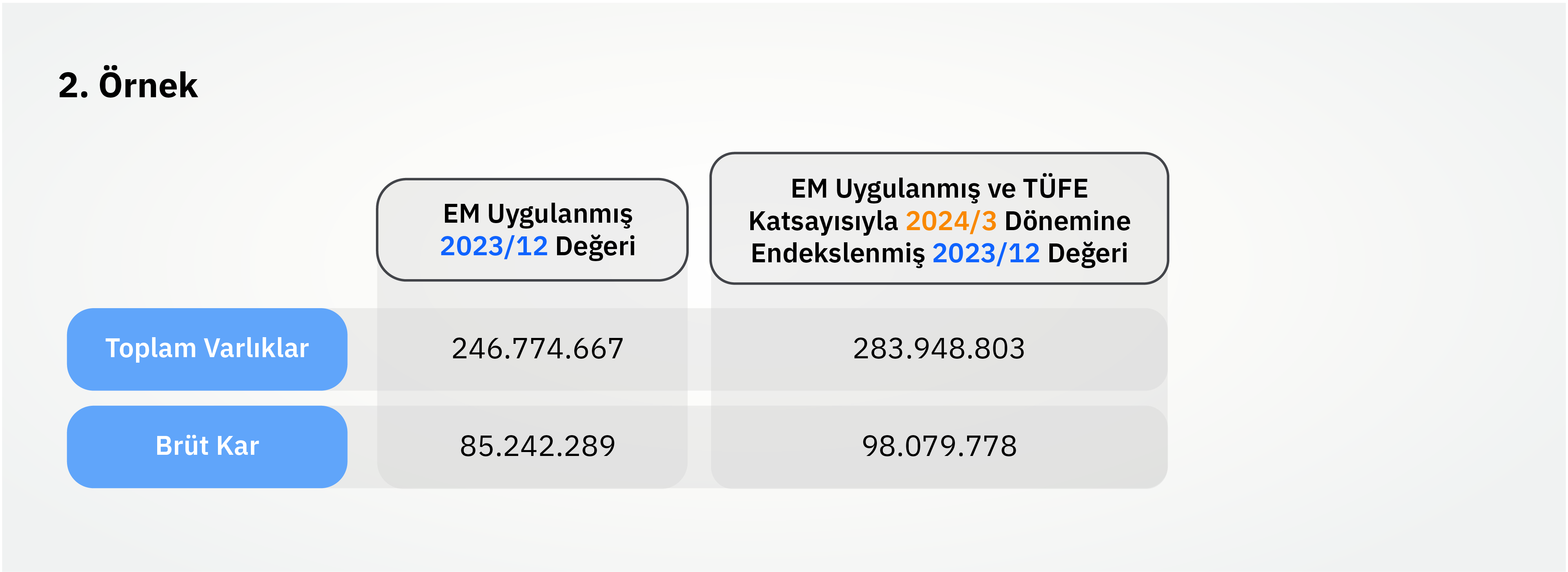

2.Örnek: Örneğimize 2024’ün ilk çeyreği üzerinden devam edelim. Şirketin 7 Mayıs 2024 tarihinde enflasyon muhasebesi uygulayarak yayımladığı 2023/12 finansal tablosuna göre toplam varlıkları 246.774.667 TL, brüt karı 85.242.289 TL oldu.. 10 Haziran 2024 tarihinde açıklanan ilk çeyrek finansal tablolarında 2023/12 tablosuna aynı şekilde TÜFE katsayısıyla düzeltme yapıldı. 2023/12 arası 2024/3 dönemi enflasyonu 1,1506 olduğu için değerler bu katsayı ile çarpıldı. Bu sebeple 2023/12 toplam varlıkları 283.948.803 TL’ye, brüt kar ise 88.079.778 TL’ye dönüştü. Buradaki kritik husus yukarıda da ifade ettiğimiz gibi gelir tablosu ve bilançonun karşılaştırma ölçütü olarak farklı dönemleri baz alması. Bilançonun karşılaştırma ölçütü olarak 2023/12, gelir tablosunun karşılaştırma ölçütü olarak 2023/3 döneminin baz alınması sebebiyle enflasyon katsayısı ile düzeltilmiş toplam varlıkları bir bilanço kalemi olduğu için görebilirken, bir gelir tablosu kalemi olan brüt karın 2013/12 olan rakamını düzeltilmiş olarak göremiyoruz.

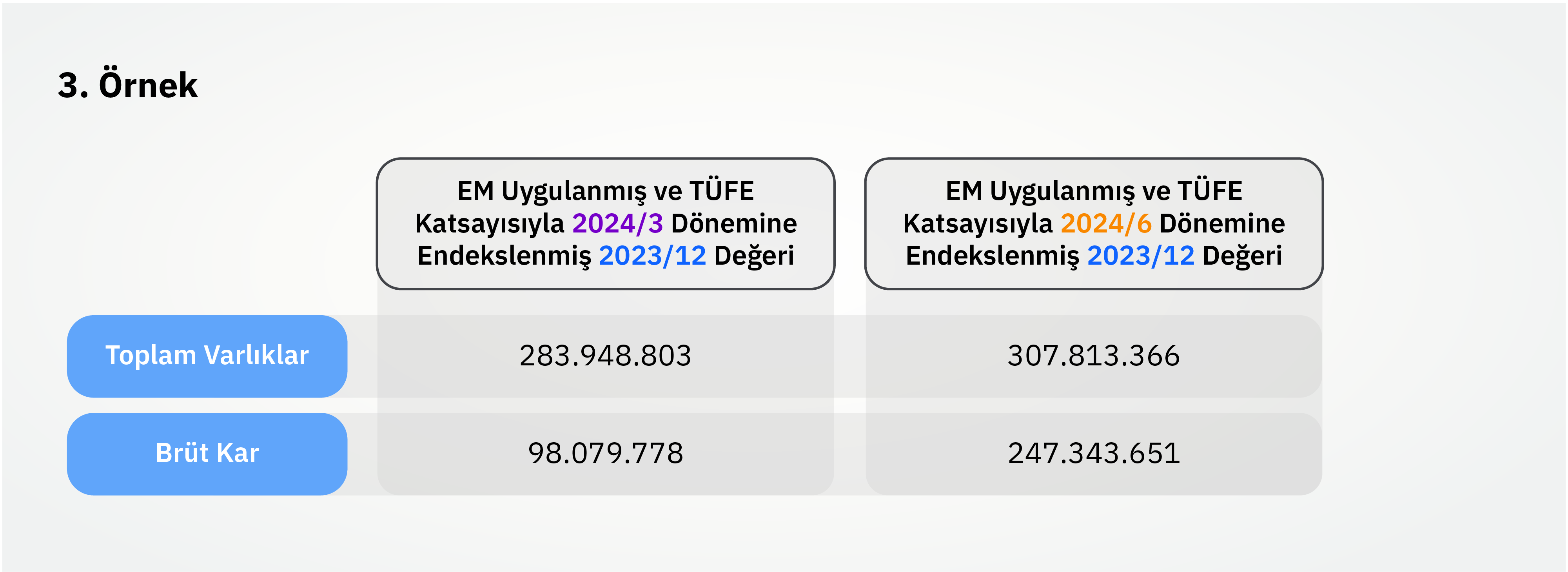

3.Örnek: Örneğimize 6 aylıklar üzerinden devam edelim. Şirketin 7 Mayıs 2024 tarihinde enflasyon düzeltmesi yaparak yayımladığı 2023/12 finansal tablolarına göre varlıkları 246.774.667 TL, brüt karı 85.242.289 TL oldu. Bu değerler 2024 ilk çeyreğe gelindiğinde TÜFE katsayısıyla düzeltilerek sırasıyla 283.948.803 TL ve 98.079.778 TL’ye dönüştü. 23 Temmuz 2024 tarihinde açıklanan 6 aylık sonuçlarda, 2024/6 dönemi TÜFE endekslemesine göre mart-haziran katsayısı 1,0840 oldu. Bu sebeple 10 Haziran 2024 tarihinde düzelttiği şirketin 2023/12 toplam varlıkları 307.813.366 TL’ye, brüt karı 247.343.651 TL’ye dönüştü.

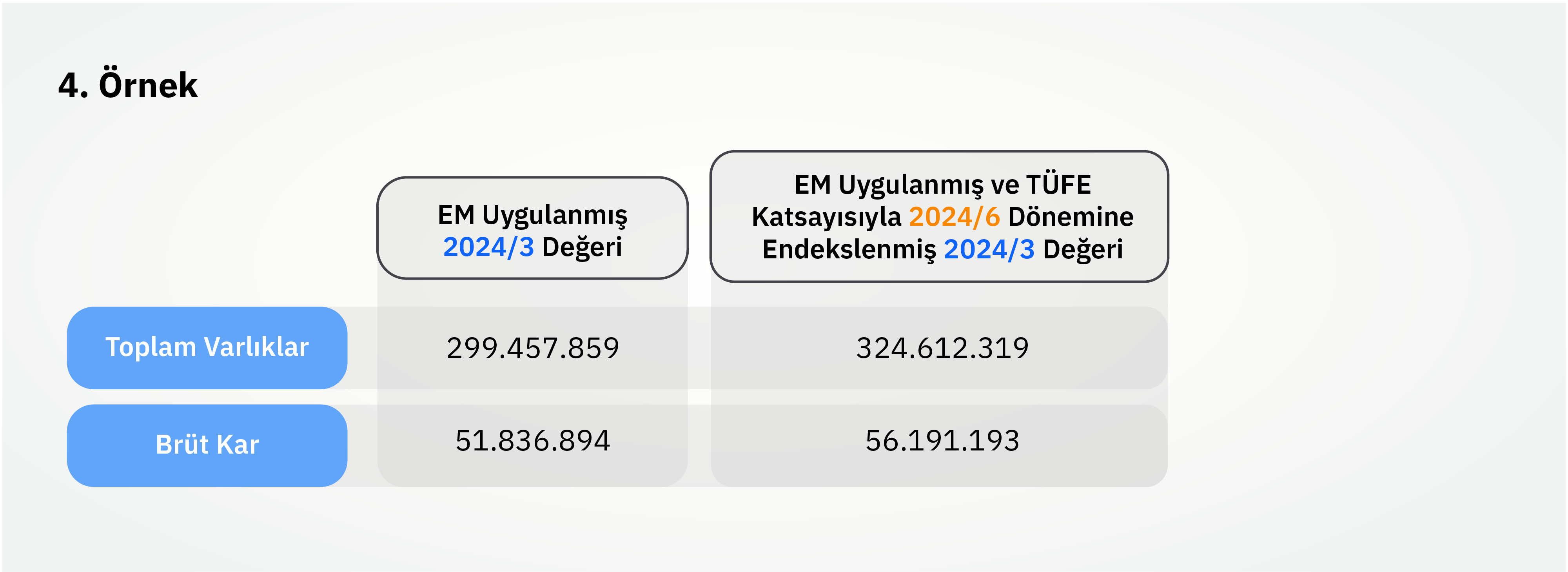

4.Örnek: Son 2 örneğimizde 2023/12 bilanço ve gelir tablosu üzerinden endeksleme işlemini gerçekleştirdik. Şimdi de 2024/3 finansal tablosu üzerinden mart-haziran arasında düzeltme yapalım. Şirketin 10 Haziran 2024 tarihinde enflasyon muhasebesi uygulayarak yayımladığı tablolarında 299.457.859 TL olan toplam varlıklar ve 51.836.894 olan brüt kar, 1,0884 katsayısı ile çarpılarak 324.612.319 TL’ye ve 56.191.193 TL’ye dönüştü.

Peki 9 aylıklarda neler olacak?

Enflasyon muhasebesi uygulaması devam ettiği müddetçe geçmiş dönem bilanço ve gelir tablosu kalemleri TÜFE oranında endekslemeye tabi tutulacak. 2024’ün 9 aylık tablolarını aldığımızda önceki dönemlerde finansal tabloların düzeltilmesi için kullanılacak katsayı haziran-eylül ayları arasındaki TÜFE oranı olacak. Bu oranın 1,07 olduğunu varsayalım ve elimizde 2024/6 toplam varlıkları 100 milyon TL, brüt karı 50 milyon TL olan bir X anonim şirketi olsun. Bu şirketin 2024/6 dönemindeki toplam varlıkları ve brüt karı 2024/9 dönemine 1,07’lik katsayı ile çarpılarak düzeltilecek ve toplam varlıkları 107.000.000 milyon TL’ye ve brüt karı 53.500.000 milyon TL’ye dönüşecektir.