2026 İkinci Çeyrek Enerji Üretim Şirketleri İçin Nasıl Geçti?

2026 yılının ikinci çeyreği, sektörde yenilenebilir enerjinin, özellikle hidroelektriğin tüm zamanların en baskın seviyelerinden birine ulaştığı bir dönem oldu. Sektör genelinde toplam elektrik üretimi 2025 yılının aynı dönemine kıyasla yatay seyrederken mevsimsel etkiyle bir önceki çeyreğe göre %12 geriledi. Ancak çeyreğin asıl hikayesi üretim miktarında değil, üretim kompozisyonundaki köklü değişimde saklıydı.

2026 yılının ikinci çeyreği, sektörde yenilenebilir enerjinin, özellikle hidroelektriğin tüm zamanların en baskın seviyelerinden birine ulaştığı bir dönem oldu. Sektör genelinde toplam elektrik üretimi 2025 yılının aynı dönemine kıyasla yatay seyrederken mevsimsel etkiyle bir önceki çeyreğe göre %12 geriledi. Ancak çeyreğin asıl hikayesi üretim miktarında değil, üretim kompozisyonundaki köklü değişimde saklıydı: yenilenebilir kaynakların toplam üretimdeki payı bir yıl önceki %50 seviyesinden %67'ye sıçradı; tek başına hidroelektrik payı %27'den %46'ya yükseldi.

Yani bu çeyreğin de en belirleyici dinamiği yine meteorolojik koşullar oldu. 2026 kışının normalin üzerinde yağışlı ve soğuk geçmesi kalın bir kar örtüsü bıraktığı için ilkbaharda havaların ısınmasıyla başlayan yoğun kar erimesi, nisan-mayıs aylarındaki bahar yağışlarıyla birleşince baraj doluluk oranları rekor seviyelere ulaştı. Bu durum hidroelektrik santrallerinin çeyrek boyunca olağanüstü yüksek kapasitede çalışmasını sağladı. Rüzgar tarafında ise tablo bir önceki çeyreğe kıyasla tersine döndü. İlkbahar-yaz geçişindeki görece durgun rüzgar rejimi nedeniyle rüzgar üretimi mevsimsel olarak geriledi ve payı %12'den %11'e indi. Güneş enerjisi ise yaz mevsimine girişle birlikte kademeli olarak toparlandı.

Bu çerçevede, üretim kompozisyonunda hidroelektrik ve YEKDEM'li yenilenebilir varlıkların ağırlıkta olduğu şirketler pozitif ayrıştı. Enda Enerji (ENDAE) üretimini yıllık bazda %44, Aydem Yenilenebilir %57, Akfen Yenilenebilir (AKFYE) %32 ve Ayen Enerji (AYEN) %25 artırdı. Buna karşılık, portföyü tamamen rüzgara dayalı olan Galata Wind'in (GWIND) üretimi mevsimsel rüzgar zayıflığı nedeniyle %13 azaldı.

Fiyatlama Dinamikleri

Fiyatlama tarafında 2026 ikinci çeyrek, yenilenebilir üretimdeki bu olağanüstü sıçramanın doğrudan yansımasıyla PTF'lerin tarihinin en sert gerilediği dönemlerden biri oldu. Ortalama piyasa takas fiyatı (PTF) 914 TL/MWh seviyesinde gerçekleşerek yıllık bazda %61, bir önceki çeyreğe göre ise %58 geriledi. Dolar bazında düşüş daha da belirgindi: PTF 20,1 USD/MWh ile geçen yılın aynı döneminin üçte birinin altına inerek %67 geriledi.

PTF'deki bu tarihi düşüşün arkasında tamamen arz tarafındaki bolluk yatıyor. Talep tarafı yıllık bazda neredeyse yatay seyrederken, marjinal maliyeti sıfıra yakın olan hidroelektrik üretiminin rekor seviyelere çıkması, merit order mekanizması gereği pahalı ithal kömür ve doğalgaz santrallerini fiyat sıralamasında sertçe geriye itti. İthal kömürün toplam üretimdeki payı %19'dan %9'a, doğalgazın payı %17'den %10'a geriledi. Dolayısıyla, fosil kaynakların toplam payı %50'den %33'e indi. Özellikle mayıs ayında günlük PTF ortalamalarının 13 USD/MWh seviyelerine kadar indiği, hatta bazı öğle saatlerinde sıfıra yaklaştığı bir dip yaşandı. Haziran ayıyla birlikte yaz talebinin devreye girmesi ve barajların bir miktar çekilmesiyle fiyatlar kısmen toparlandı.

USD/TL kuru tarafında ortalama 45,3 seviyesi görüldü. Kurun yıllık bazda %17, önceki çeyreğe göre %4 artışı, YEKDEM kapsamında USD bazlı gelir elde eden yenilenebilir enerji şirketlerinin TL cinsinden cirolarını destekledi ve PTF çöküşünün etkisini önemli ölçüde tamponladı. Nitekim üretimini %57 artıran Aydem'in TL cirosu %10 artarken, Akfen Yenilenebilir'in cirosu %37 büyüdü. PTF'ye bağlı satış yapan piyasa oyuncularının aksine, YEKDEM'li şirketler bu çeyrekte gelirlerini korudu. Benzer şekilde, yerli kömür santralleri de sahip oldukları 75 USD/MWh taban fiyat mekanizması sayesinde düşük PTF ortamında cirolarını yıllık bazda artırarak sektör genelindeki daralmadan pozitif ayrıştı.

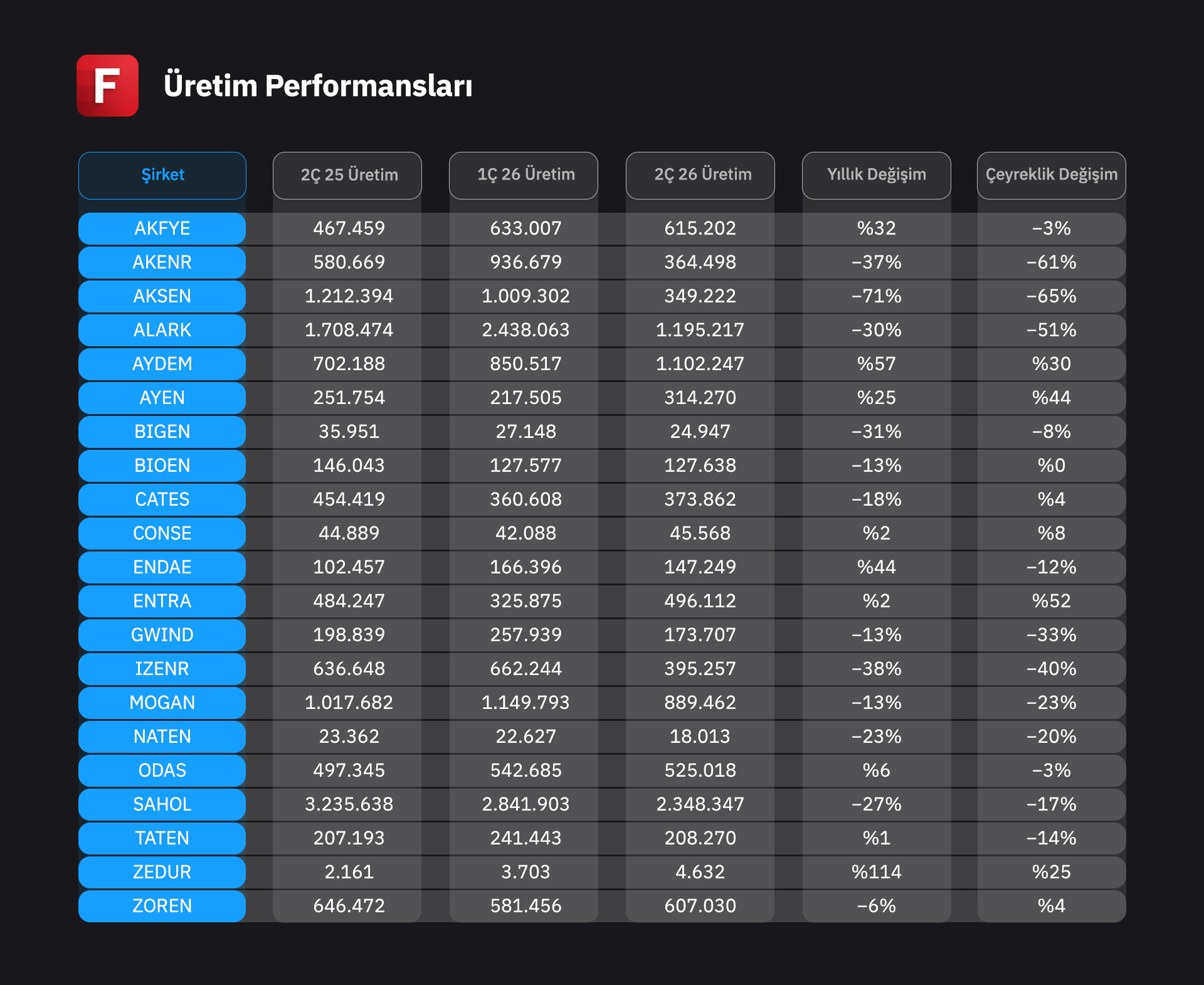

Üretim ve tahmini ciro verilerinin detaylarına tablomuzdan ulaşabilirsiniz: