Enflasyon Raporu-III neler içeriyor?

Merakla beklenen Enflasyon Raporu 2025-III açıklandı. Raporun en dikkat çekici yeniliği, TCMB’nin ilk kez ‘ara hedef’ uygulamasını duyurması oldu. Orta vadede %5’lik nihai hedef korunurken, 2025-2027 dönemi için sırasıyla %24, %16 ve %9’luk yıl sonu ara hedefler belirlendi. Bu hedefler, para politikasında hem “taahhüt” hem de “çıpa” işlevi görerek beklenti yönetimini güçlendirmeyi amaçlıyor. Rapor ayrıca, küresel ticarette korumacılık eğilimleri, yurt içinde zayıflayan talep ve hizmet enflasyonundaki katılığın dezenflasyon süreci üzerindeki risklerini detaylandırıyor.

Merakla beklenen Enflasyon Raporu 2025-III açıklandı. Raporun en dikkat çekici yeniliği, TCMB’nin ilk kez ‘ara hedef’ uygulamasını duyurması oldu. Orta vadede %5’lik nihai hedef korunurken, 2025-2027 dönemi için sırasıyla %24, %16 ve %9’luk yıl sonu ara hedefler belirlendi. Bu hedefler, para politikasında hem “taahhüt” hem de “çıpa” işlevi görerek beklenti yönetimini güçlendirmeyi amaçlıyor. Rapor ayrıca, küresel ticarette korumacılık eğilimleri, yurt içinde zayıflayan talep ve hizmet enflasyonundaki katılığın dezenflasyon süreci üzerindeki risklerini detaylandırıyor.

Küresel Görünüm

Küresel ekonomide belirsizlikler yüksek kalmaya devam ediyor. İmzalanan ikili ticaret anlaşmaları kısmi rahatlama sağlasa da artan gümrük tarifeleri korumacılığın güçlendiğini gösteriyor. Türkiye’nin dış talebi yılın ilk rapor dönemine kıyasla zayıfladı. İlkbaharda düşük talep petrol fiyatlarını baskılarken, haziran ayındaki jeopolitik yükseliş OPEC+ üretim artışıyla dengelendi. Altın fiyatları merkez bankası alımlarıyla yükselirken, endüstriyel metallerde korumacı adımların etkisiyle artış görüldü. Küresel dezenflasyon süreci hedeflere yakınsama sağlasa da hizmet enflasyonu yüksek seyrini sürdürüyor. Gelişmiş ülkelerde faiz indirimleri yavaşladı; FED sabit kaldı, ECB haziranda 25 bp indirdi. Risk iştahı toparlansa da korumacılık ve jeopolitik riskler büyüme ve enflasyon görünümü üzerinde yukarı yönlü risk oluşturmaya devam ediyor.

Yurt İçi Görünüm

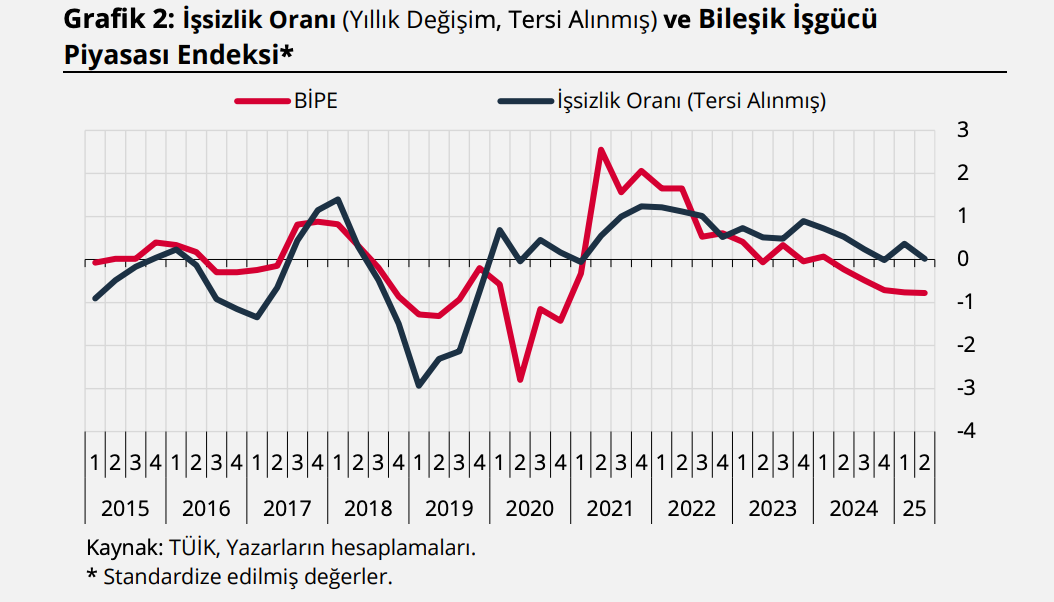

2025’in ilk yarısında iç talep zayıfladı, bu durum enflasyonu aşağı çeken yönde etkili oldu. GSYH ilk çeyrekte yıllık %2,0 büyürken sanayi sektörü negatif katkı verdi. Özel tüketim zayıfladı, kamu harcamaları sınırlı destek sundu. Ön göstergeler ikinci çeyrekte talep kaynaklı enflasyon baskılarının azaldığını gösteriyor. İşgücü piyasasında istihdam ikinci çeyrekte %0,1 geriledi, işsizlik oranı hafif yükseldi. BİPE (Birleşik İşgücü Piyasası Endeksi), işgücü piyasasının manşet veriye kıyasla daha gevşek olduğunu ortaya koyuyor. Cari açık, zayıf ithalat ve güçlü turizm gelirleriyle daraldı. Turizm ve taşımacılık gelirlerindeki artış net döviz girişini destekledi. Dış finansman tarafında portföy ve kredi çıkışları görülürken, açık rezervlerden karşılandı. Bütçe açığı yılın ilk yarısında 980,5 milyar TL oldu; 12 aylık açık/GSYH oranı %4,7 ile hedefin üzerinde. Gelir vergisi tahsilatı güçlü artış kaydetse de personel giderleri ve enerji sübvansiyonları harcamaları artırdı. Mali disiplin ihtiyacı ön planda kalıyor. TCMB, işsizliğin manşette düşük gözükse de aslında görüldüğü kadar sıkı bir istihdam piyasası olmadığının altını çizdi. Gelen verilere göre TCMB’nin çıkarımı potansiyel iş gücü artışı (iş aramayan ama çalışmak isteyenler), özellikle düşük eğitimli erkekler ve ev işleri/çocuk bakımı nedeniyle çalışamayan kadınlardan kaynaklanıyor.

Enflasyon

TÜFE, temmuzda %33,5’e gerileyerek tahmin aralığının altında kaldı. Düşüşe en büyük katkı gıda grubundan geldi. Hizmet enflasyonu yavaşladı ancak kira ve eğitim kalemleri dirençli seyrini korudu. TCMB, yıl başından beri ana eğilimde ciddi düşüş olduğunu; katılığın özellikle hizmetlerde bulunduğunu, bunun da ana kaynağının eğitim ve kira kalemlerinden geldiğini ifade etti. Katılığın sebepleri arasında geçmiş enflasyona endeksleme, önceki fiyat kontrollerinin etkileri, deprem ve kentsel dönüşüm gibi arz yönlü unsurlar sayıldı. Konut kredi faizleri ile kira arasında Türkiye’de zayıf ilişki olduğundan ipotekli satışların payının düşük olduğuna vurgu yapıldı. TCMB, kira artışının daha çok arz-talep dengesizlikleriyle (deprem, dönüşüm) belirlendiğinin altını çizdi. Temel mallarda kur etkisi sınırlı kaldı, enerji fiyatları ılımlı seyretti. Çekirdek göstergeler (B ve C endeksleri) gerilemeye devam etti. ÜFE, küresel emtia fiyatlarındaki artışla sınırlı yükseldi ancak TÜFE’nin altında kaldı. Fiyat artışlarının yayılımı azaldı, fiyatlama davranışlarında normalleşme gözleniyor. Beklentilerde düşüş var ancak ara hedeflerle uyum için halen yüksek seviyeler korunuyor. TCMB’nin hissedilen enflasyonla gerçekleşen enflasyon arasındaki fark için ise hanehalkının en çok harcadığı kalemlerdeki (özellikle kira) yüksek enflasyonu hissettiğini; düşük enflasyonlu kalemlerin etkisinin fark edilmediği cevabı dikkat çekti.

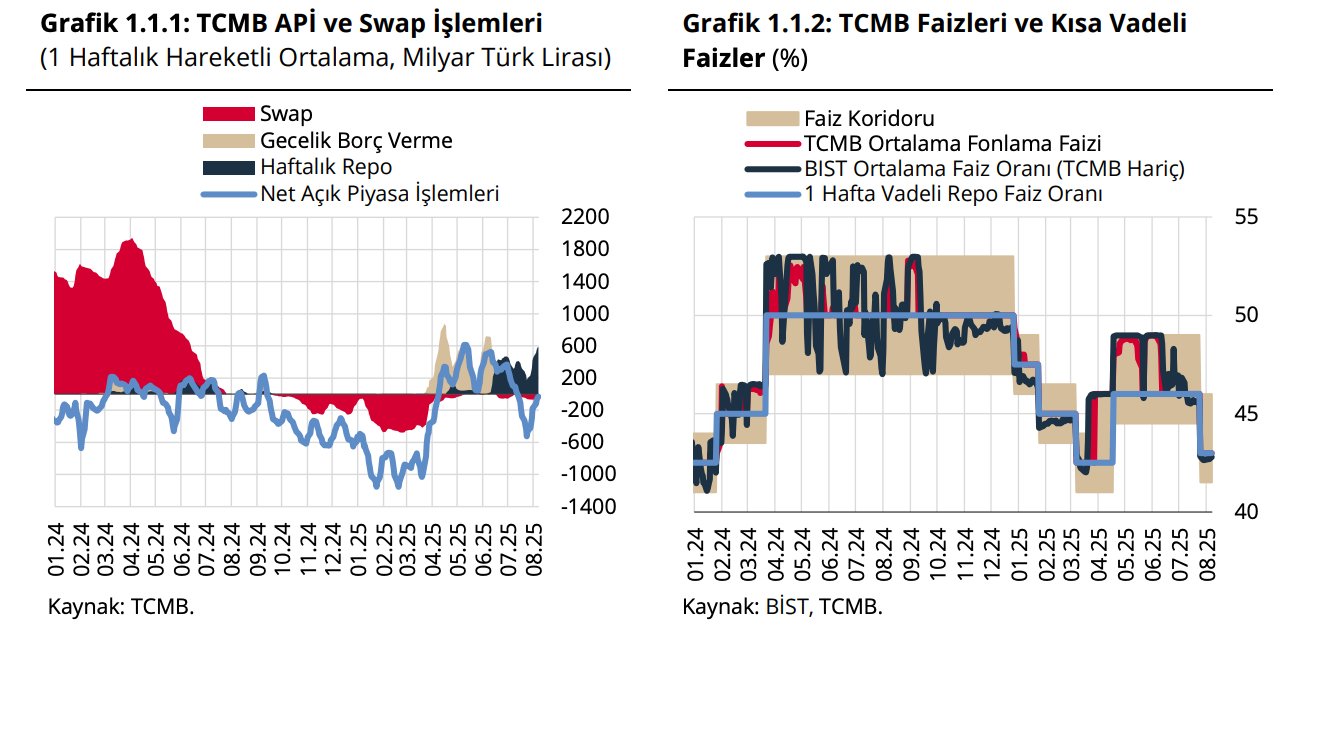

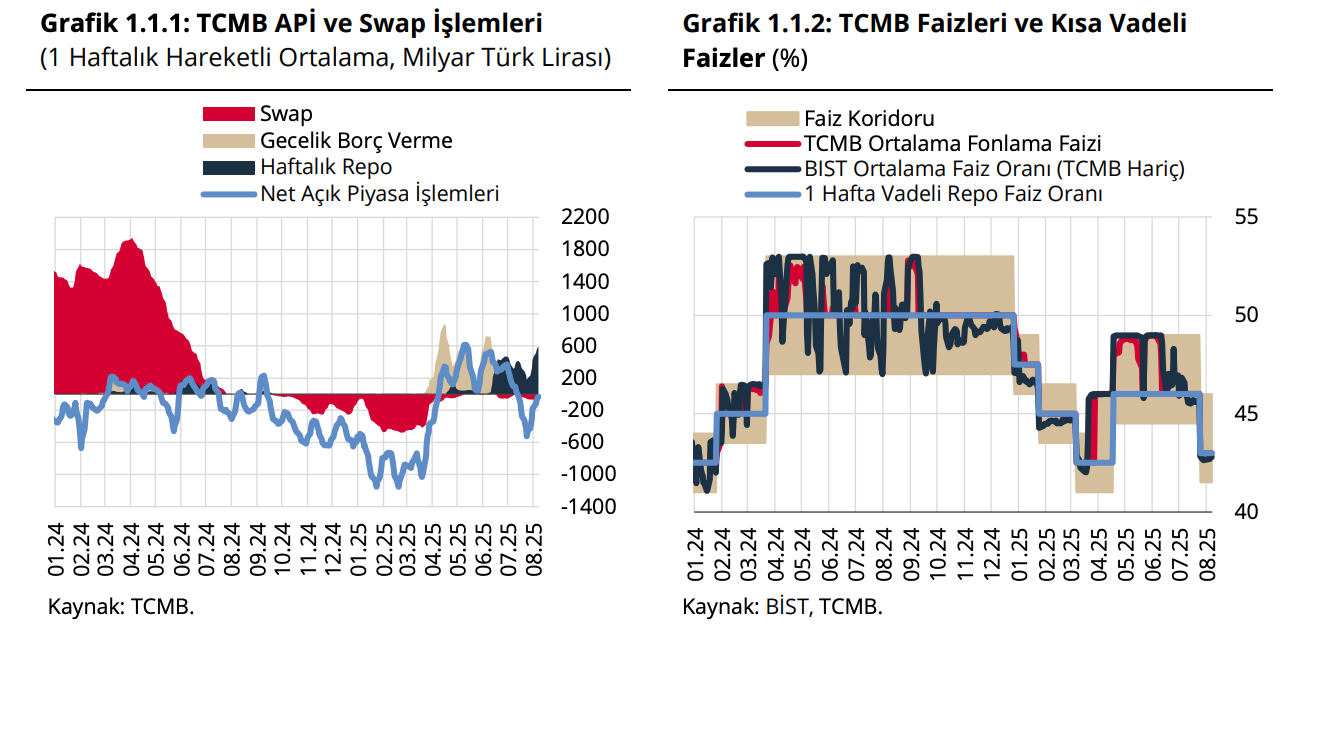

Para Politikası

TCMB, politika faizini temmuzda 300 bp indirimle %43’e çekti. İndirim sonrası mevduat ve kredi faizlerinde düşüş başladı. Banka, sıkı duruş mesajını koruyarak veri odaklı adımlar atacağını vurguluyor. Likidite yönetiminde gecelik fonlama ağırlığı artırıldı, piyasa faizleri politika faizi etrafında dengelendi. TL mevduat payını artırıcı makroihtiyati adımlar uygulandı. KKM zorunlu karşılık oranı %25’e indirildi. TCMB, kur politikasında bir değişillik olmadığını vurguladı. TL’nin reel olarak değerlenmesinin parasal sıkılığın doğal sonucu olduğunu, küresel gelişmelerin de etkili olduğunu ifade etti. Rezerv artışınun bu süreçle bağlantılı olduğunu aktardı. Kredi büyümesinin genelde politika faizi ve maliyetlerle kontrol edildiği, beklentilerin hızla değiştiği dönemlerde aşırı talebi frenlemek için araç setinde tutulduğu vurgulandı. Kısa vadede burada bir gevşeme beklenmiyor. Asimetrik koridor hakkında gelen soruya ise şu anda kullanılmasa da esneklik sağladığı için tutulduğu bilgisi verildi.

Hedefler

Enflasyon Raporu 2025-III ile birlikte orta vadeli enflasyon hedeflemesi stratejisinde önemli bir iletişim değişikliğine gidildi ve ara hedefler açıklandı. Orta vadede enflasyonun %5 seviyesinde istikrar kazanması temel hedef olmakla birlikte, TCMB bu hedefe kademeli şekilde ulaşılmasını sağlamak ve beklentileri daha güçlü çıpalamak amacıyla rapor döneminden itibaren önümüzdeki üç yıla ilişkin yıl sonu enflasyon ara hedefleri belirledi. 2025, 2026 ve 2027 yılları için yıl sonu ara hedefler sırasıyla %24, %16 ve %9 olarak ilan edildi. Bu ara hedefler, dezenflasyon patikasında Merkez Bankası’nın “taahhüt ve çıpa” işlevi görecek. TCMB, ara hedeflere ulaşılması için öngörülen temel kanalın sıkı para politikasının ekonomi üzerindeki gecikmeli etkileri olduğunu vurguladı. Bu çerçevede sıkı parasal duruşun, üç ana bileşen üzerinden dezenflasyona katkı yapması bekleniyor. Birincisi, iç talebin kontrol altında tutularak çıktı açığının negatif bölgede seyretmesi ve böylece talep yönlü enflasyon baskılarının azalması; ikincisi, Türk lirasının reel olarak değer kazanması yoluyla ithal girdi maliyetlerinin düşmesi; üçüncüsü ise enflasyon patikasına ilişkin güçlü iletişim sayesinde beklentilerin iyileştirilmesi ve fiyatlama davranışlarında geçmiş enflasyona endeksleme eğiliminin kırılması olarak sayılıyor.