Finansmanda Yeni Moda: Private Credit

Yüksek faiz ve sıkı regülasyonlar, bankaların kredi verme iştahını düşürdü. Bu boşluğu dolduran yeni oyuncu: Private credit fonları. Private credit, yatırımcıların topladığı parayla şirketlere doğrudan kredi verilmesi demek. Bankaların aksine mevduat değil, uzun vadeli yatırım taahhütlerine dayanır. Bu nedenle ani para çıkışlarından etkilenmez, daha istikrarlı bir yapı sunar. Kısacası, şirketler finansmana ulaşmakta zorlanırken, private credit fonları bu açığı hızla kapatıyor. Yazıda söz konusu finansmanın detaylarını ele alacağız.

Şirketler için sermayeye ulaşmanın farklı yolları vardır: banka kredileri, tahviller ve private credit. Banka kredisi bir hamburger gibidir — standart, her menüde bulunur, ne alacağını bilirsin. Tahviller (özellikle yüksek riskli olanlar), açık büfeye benzetilebilir. Şirketin acil nakde ihtiyacı varsa borcunu halka arz eder, yatırımcılar da diledikleri kadar pay alabilir. Hızlı ve erişimi kolaydır ama piyasa dalgalanmalarına açıktır. Private credit ise menüdeki en pahalı et gibidir. Ne bankalar vardır işin içinde ne de halka açık piyasalar. Her şey özel olarak, kapalı kapılar ardında müzakere edilir. Şirketin ihtiyacına göre hazırlanmış, esnek ama daha yüksek maliyetli bir çözümdür. Private credit, hızla büyüyen özel piyasalar dünyasının giderek daha önemli bir parçası haline geliyor.

Private credit, özellikle 2008 küresel krizinden sonra hız kazandı. Bankalar, regülasyonlar nedeniyle kredi verirken daha temkinli hale geldi. Bu dönemde fonlar devreye girerek şirketlere alternatif finansman sağladı. JPMorgan verilerine göre, private credit fonlarının yönetim altındaki varlıkları son on yılda yıllık ortalama %14,5 büyüdü. Bugün sektörün toplam büyüklüğü 2 trilyon doların üzerine çıktı. ABD’de bankaların doğrudan kredi payı ise 1970’lerdeki %60 seviyesinden %35’e kadar geriledi. Yani son on yılda kredinin merkezi yavaş yavaş bankalardan fonlara kaydı. Bu eğilim, faizlerin yüksek olduğu dönemlerde daha da belirgin hale geliyor.

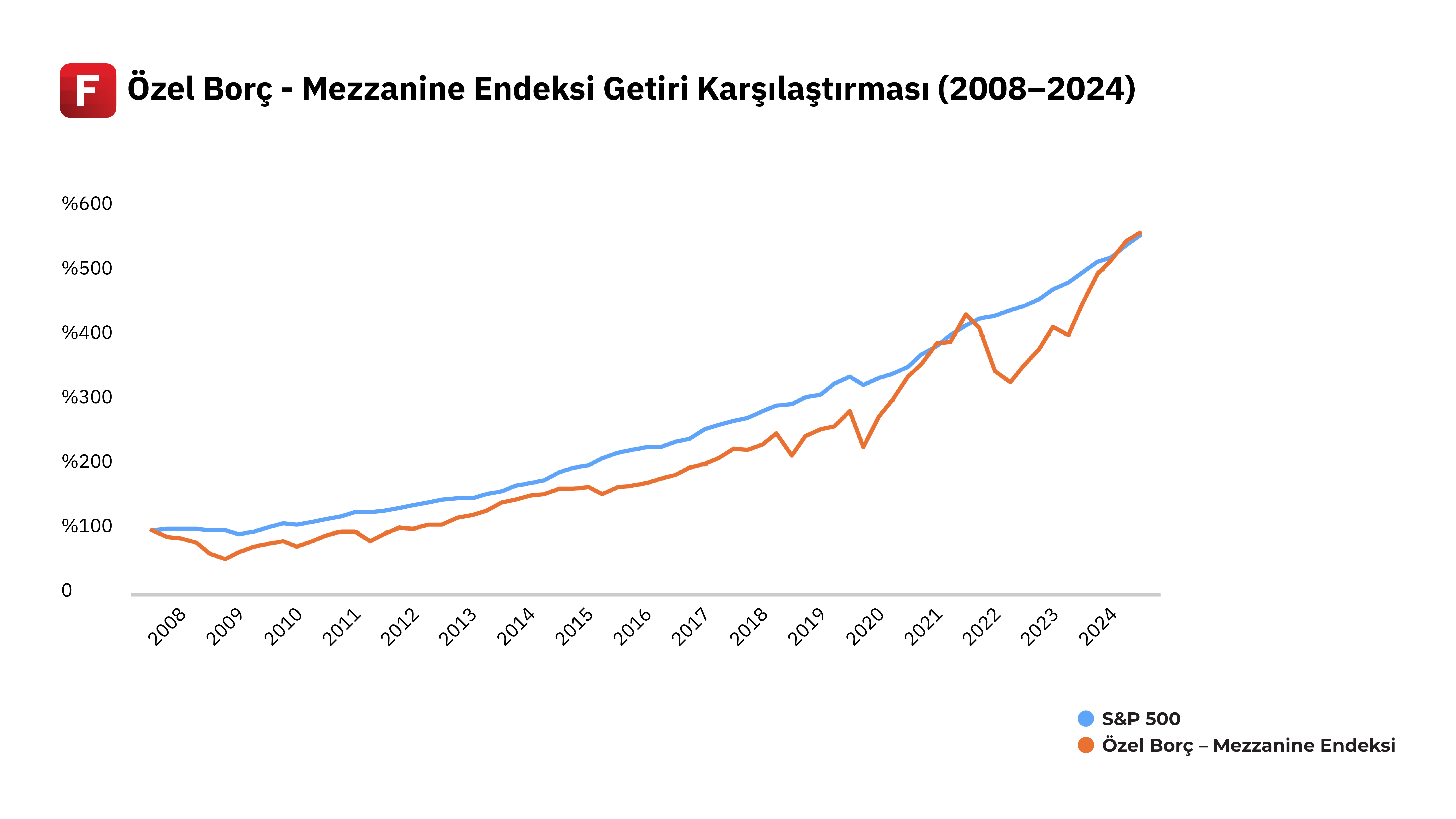

Private credit yalnızca şirketler için değil, yatırımcılar için de cazip hale geldi. Preqin verilerine göre, 2007’den bu yana ‘Private Debt – Mezzanine’ endeksinin getirisi %555 oldu. Bu oran, S&P 500’ün %560’lık performansına neredeyse eşit. Yüksek faiz ortamında istikrarlı getiri sunabilmesi, kurumsal yatırımcıları bu alana çekiyor. Fonlar, teminatlı yapıları sayesinde hem risk kontrollü hem de geleneksel tahvillere göre daha yüksek getirili bir alternatif sunuyor. Türkiye’de private credit piyasası henüz olgunlaşmış değil. Şirketlerin finansman kaynağı hâlâ büyük ölçüde bankalarla sınırlı ve kredi kanallarının sıkılaştığı dönemlerde alternatif çözümler sınırlı kalıyor. Uluslararası özel borç fonları Türkiye’ye temkinli yaklaşıyor. Yüksek enflasyon, kur oynaklığı ve hukuki belirsizlikler uzun vadeli fon akışını zorlaştırıyor.

Private credit’in yeniden öne çıkmasının temel nedeni, son yıllarda değişen faiz dengeleri. 2022 sonrasında küresel ölçekte faiz oranlarının sert şekilde yükselmesi, bankaların kredi koşullarını sıkılaştırdı. Kredi maliyetleri artarken, fonlama süreçleri de uzadı. Private credit fonları bu ortamda daha esnek bir alternatif haline geldi. Şirketler, uzun onay süreçleri yerine hızlı değerlendirme ve proje bazlı faiz oranı teklifleri alabiliyor. PitchBook verilerine göre ABD’de private credit fonlarının ortalama faiz getirisi 2024’te %12 seviyesine yükseldi. Bu oran, bankaların kurumsal kredilerindeki ortalama %7’lik faizin oldukça üzerinde. Yüksek getiri farkı, hem fon yatırımcısı hem de kredi arayan şirket açısından bu piyasayı yeniden cazip kılıyor. Private credit’in hızla büyümesi finansal sistemde yeni tartışmaları da beraberinde getirdi.Fonların büyük kısmı halka açık değil ve bilançoları sınırlı şeffaflığa sahip. Bu durum, bazı ekonomistler tarafından “gölge bankacılık” olarak tanımlandi. IMF’ye göre, private credit piyasasının küresel borç finansmanı içindeki payı %12’ye ulaşmış durumda. Büyüme hızı etkileyici olsa da, bu alanın regülasyon kapsamı hala gelişmiş değil. S&P verilerine göre, 2023 sonunda private credit temerrüt oranı %3,2’ye yükseldi. Bu oran sistemik risk oluşturacak düzeyde olmasa da, fonların risk yönetimi kalitesinin kritik hale geldiğini gösteriyor. Uzmanlara göre, denetim eksikliği ve likidite sınırlamaları dikkate alındığında bu piyasada “fazla iyimserlik” uzun vadede yeni kırılganlıklar yaratabilir.

Çeşitlilik-Regülasyon İkilemi

Private credit’in yaygınlaşması, küresel kredi mekanizmasının yapısını değiştiriyor. Kredi akışı artık yalnızca bankaların kontrolünde değil; yatırım fonları da reel sektörde önemli bir finansman kanalı haline geldi. Bu değişim, bir yandan finansman kaynaklarını çeşitlendirerek ekonomik dayanıklılığı artırıyor, diğer yandan bankaların pazar payını ve kârlılığını daraltıyor. Deloitte verilerine göre, ABD’de orta ölçekli şirket kredilerinin %40’ı artık banka dışı kurumlar tarafından sağlanıyor. Türkiye gibi gelişmekte olan ekonomiler için bu dönüşüm iki yönlü etki yaratabilir: Şirketler açısından yeni fonlama imkânları, düzenleyiciler açısından ise yeni denetim gereklilikleri.