Fintables Yıl Ortası Raporu 2025/6

Küresel büyüme tahminlerinin gerilediği, ticaret savaşlarının yeniden gündeme geldiği bir dönemdeyiz. Bu raporda, hem dünya ekonomisindeki kırılgan başlıkları hem de Türkiye’de öne çıkan sektör dinamiklerini kapsamlı şekilde ele aldık. Makrodan sektöre, faizden çeliğe, perakendeden bankacılığa kadar 2025’in ilk yarısına dair tüm verileri bu çalışmada bulabilirsiniz.

Küresel Görünüm

a. Küresel Büyüme Projeksiyonu

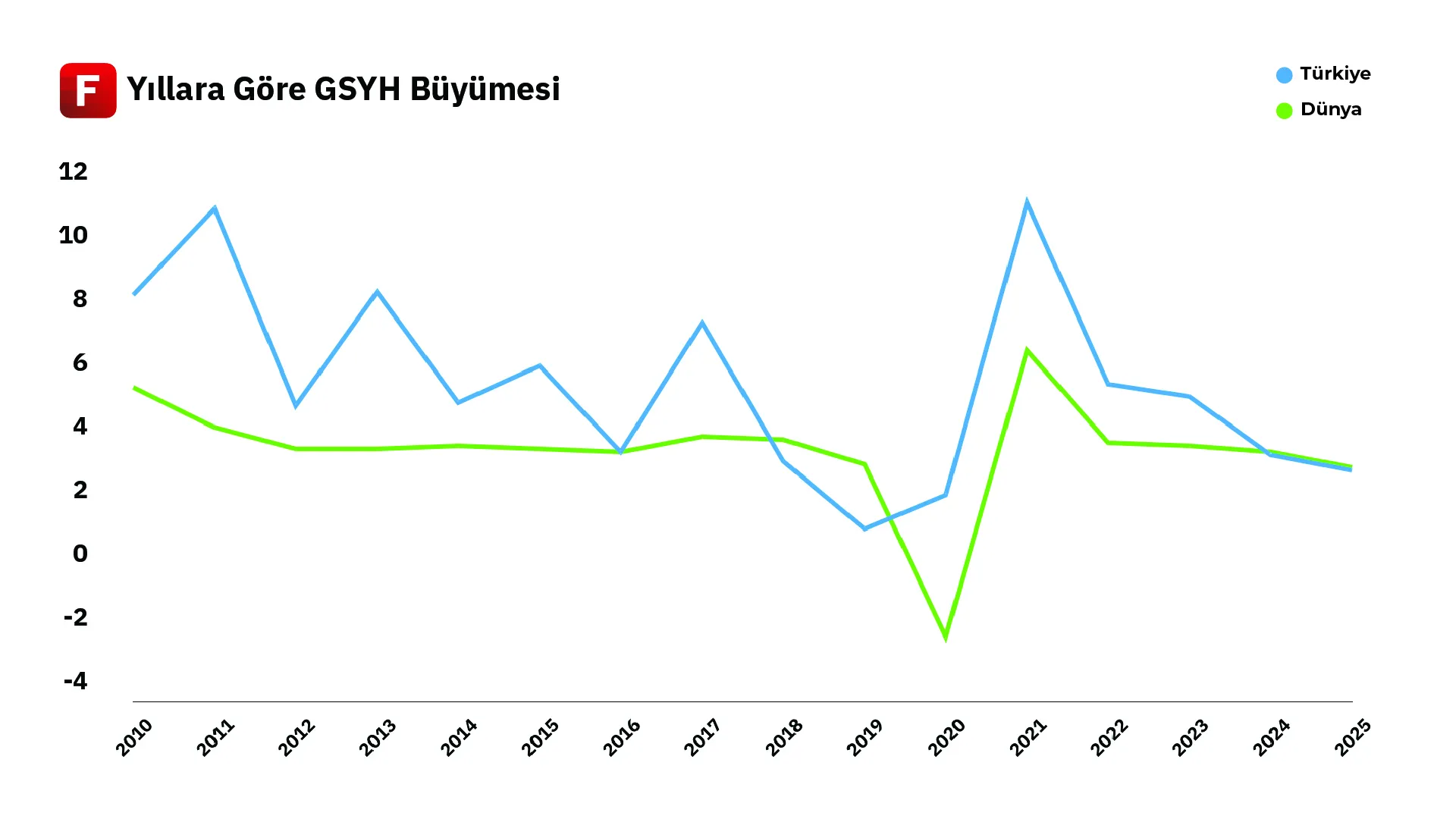

Pandemi sonrası hızlı büyüme yıllarının ardından küresel büyümede yavaşlama beklentileri dikkat çekiyor. Salgın sonrasında küresel büyümenin lokomotifi Çin ve ABD olmuştu. Avrupa, Çin’e kaptırdığı ağır sanayi ve tasarrufların yatırıma dönmemesi kaynaklı uzun dönemdir büyüme konusunda problemler yaşıyor. Ancak son dönemde küresel büyümenin ana iki kolonu olan Çin ve ABD’de tarife risklerinin öne çıktığını gözlemliyoruz. Özellikle 2025 yılı için görünüm, artan ticaret gerilimleri nedeniyle zayıflamış durumda. IMF, ABD’nin çok sayıda ülkeye getirdiği yüksek gümrük tarifelerinin küresel ekonomi üzerindeki etkilerini gerekçe göstererek 2025 küresel büyüme tahminini %3,3’ten %2,8’e indirdi. Bu revizyon, küresel ticaretin parçalanması ve belirsizliğin artmasıyla 2025’in, resesyonlar haricinde 2008’den bu yana en zayıf büyüme yılı olabileceğine işaret ediyor.

Dünya Bankası da Haziran 2025 raporunda, küresel büyümenin 2025’te %2,3 ile son yılların en düşük hızına gerileyeceğini ve yılbaşındaki tahminine göre neredeyse yarım puanlık bir düşüş göstereceğini belirtti. OECD’nin Mart 2025 ara raporu ve haziran güncellemesi, küresel büyümenin 2025’i %2,9 gibi zayıf bir performansla kapatacağını gösteriyor. Sonuç olarak, küresel büyüme 2022’den itibaren arka arkaya yavaşlayarak pandemi öncesi on yılın ortalaması olan %3,7’nin belirgin şekilde altında seyrediyor. Enflasyonla mücadele için uygulanan yüksek faiz oranları, ticaretteki korumacı adımlar ve jeopolitik gerginlikler, dünya genelinde yatırımları ve tüketimi baskı altında tutuyor. Kurumlar arası tahmin farklarına rağmen ortak görüş, 2025’te küresel büyümenin zayıf olması konusunda birleşmiş durumda.

b. Tarifeler

2025 yılına ABD Başkanı Donald Trump’ın agresif gümrük tarifesi hamleleri damgasını vurdu. Ocak ayında başkanlığa dönüşünün hemen ardından Trump yönetimi, Uluslararası Acil Ekonomik Güç Yasası (IEEPA) kapsamında ulusal güvenlik gerekçesiyle Kanada ve Meksika’dan gelen tüm ithal mallara %25, Çin menşeli tüm ürünlere ise %10 oranında ek gümrük vergisi uygulamaya başladı. Şubat ve mart aylarında karşılıklı misillemelerle sürecin şiddeti arttı. Çin, ABD ürünlerine (kömür, LNG, tarım makineleri) ek vergiler koydu. Nisan ayında Trump yönetimi, evrensel nitelikte %10’luk bir ithalat tarifesi ilan etti ve 57 ülkeye yönelik ilave tarifelerin başlayacağını duyurdu. Bu kararlar, piyasalarda sert satışlara neden oldu. 8 Nisan’da açıklanan 90 günlük moratoryum ile tarifelerin bir kısmı askıya alınsa da finansal piyasalarda oynaklık sürdü. Çelik ve alüminyum tarifeleri %50’ye yükseltilirken, ABD’nin ortalama tarife oranı birkaç ay içinde %2,5’ten %27’ye çıkarak son yüzyılın en yüksek seviyelerine ulaştı. Bu süreçte Fed, Dünya Bankası ve OECD büyüme tahminlerini aşağı yönlü revize etti.

Piyasalarda ve küresel tedarik zincirlerinde oluşan baskılar sonrası müzakere süreci başladı. Mayıs ayında ABD ve Çin, Cenevre’de ilk doğrudan görüşmeyi gerçekleştirdi. 12 Mayıs’ta açıklanan anlaşmayla taraflar, karşılıklı ek tarifelerin %24’lük kısmını askıya aldı. Çin, nadir toprak elementleri ihracatını yeniden başlatma taahhüdü verdi. Haziranda Londra’da yapılan ikinci tur görüşmelerde ABD, Çin’e uygulanan bazı teknoloji ihracat kısıtlamalarını gözden geçirme sözü verirken, Çin de ABD ürünlerine yönelik bazı kısıtlamaları hafifletti. Böylece gümrük savaşında kısmi de olsa yumuşama sağlandı. Tarifelerde temmuz ayının başında son durum halen belirsizliğe işaret ediyor. ABD-Çin arasında uygulanan ek gümrük vergileri, %145 seviyesinden yaklaşık %30 düzeyine geriledi. Çin’in ABD’ye uyguladığı tarifeler %125’ten %10 seviyesine indi. Kanada ve Meksika fiilen muaf tutulsa da tarifeler teknik olarak yürürlükte. Avrupa Birliği ile tarifeler askıya alındı, müzakereler sürüyor. ABD’nin ortalama tarife oranı Haziran sonunda %15–16 düzeyine geriledi. Trump’ın koyduğu 90 günlük süre 9 Temmuz’da dolacak. Bu tarihe kadar diplomasi trafiği yoğun seyredecek. Ancak tarifelerin pazarlık kozu olarak kullanımı sürecek. ABD’de bazı mahkemeler tarifelerin hukuki geçerliliğini tartışırken, belirsizlik tamamen ortadan kalkmış değil. Küresel ticaret politikası, 2025’in ikinci yarısında da gündemin merkezinde kalmaya devam edecek.

c. ABD

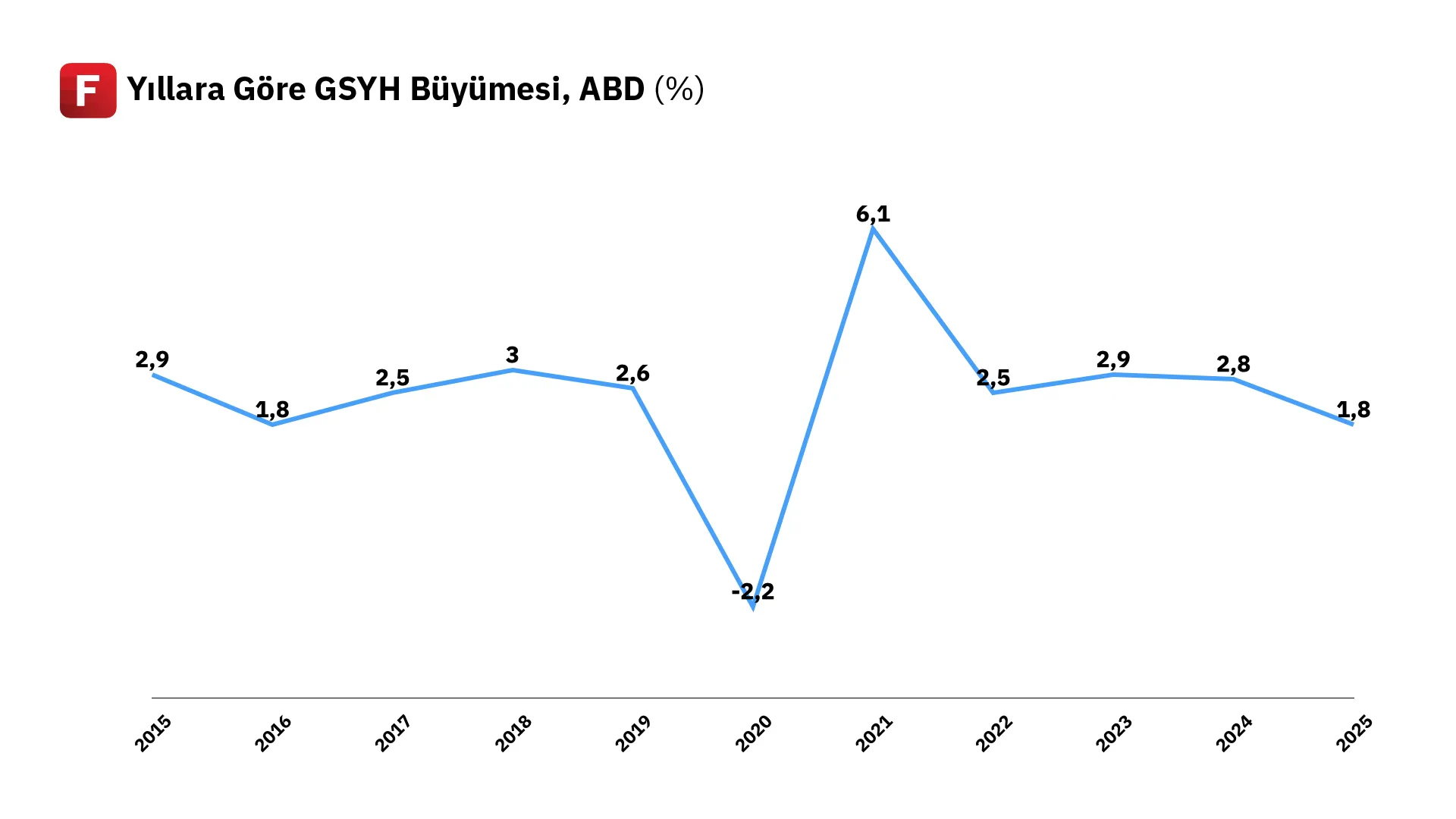

ABD ekonomisi, 2024 yılında %2,9 büyüyerek beklentilerin üstünde performans sergiledi ve küresel büyümenin lokomotifi oldu. Özellikle yapay zeka öncülüğünde teknoloji şirketlerinde gördüğümüz büyüme ivmesi riskli varlıkların da ralli yapmasına sebep oldu. Teknoloji şirketlerinin bilançoları bu büyümeyi destekledi. Ancak 2024 Kasım seçimlerinin ardından ikinci Trump dönemi ile birlikte büyüme patikasında aşağı yönlü riskler artmaya başladı. Bu durum, enflasyonla mücadele için 2022’de başlayan sıkı para politikalarının kısmen devamı ve Trump’ın seçimlerin hemen ardından ‘tarife’ ajandasını gündemine almasından kaynaklandı. Kurumlar, düzenli olarak ABD büyümelerini aşağı yönlü revize etmeye devam ediyorlar. FED, 18 Haziran’daki FOMC projeksiyonunda 2025 için büyüme beklentilerini %1,7’den %1,4’e revize etti. 2026 için %1,6, 2027 için ise %1,8 büyüme beklentileri bulunuyor. IMF ise ABD’nin 2025 büyüme beklentisini %1,8 olarak revize etti. Ocak ayında bu beklenti %2,7 seviyesindeydi.

ABD’de hanehalkı harcamalarında yavaşlama göze çarpıyor. Mayısta perakende satışlar aylık bazda %0,9 düşerken, özellikle otomobil alımlarındaki gerileme dikkat çekti. Talebin erkene çekildiği bir dönemden geçiyoruz. Tüketiciler, nisan ayında yürürlüğe giren %25’lik ithal araç tarifesinden önce mart ayında alıma yönelmişlerdi. 18 Haziran’da toplanan FOMC, politika faizini %4,25–4,50 aralığında sabit bırakarak faiz indirimlerine henüz başlamadı. Fed üyelerinin projeksiyonları, enflasyonun istenen hedefe yaklaşması halinde 2025’in ilerleyen döneminde sınırlı sayıda faiz indirimi yapılabileceğini gösteriyor. Nitekim piyasalar da 2025 içinde iki adet çeyrek puanlık faiz indirimi beklentisini fiyatlıyor. Son günlerde FED üyelerinden gelen son bilgiler, 30 Temmuz’daki FOMC toplantısıda faiz indiriminin ihtimal dahilinde olduğunu gösteriyor. Ancak FED Başkanı Powell daha temkinli ifadeler kullanıyor. Powell, 24 Haziran’da gerçekleşen Kongre sunumunda faiz indirimi için henüz net bir sinyal vermedi. Ekonomi güçlü seyrettiği sürece beklemede kalacaklarını belirten Powell, enflasyonun beklenenden düşük gelmesi ya da iş gücü piyasasında zayıflama görülmesi halinde indirimin öne çekilebileceğini söyledi.

d. Avrupa

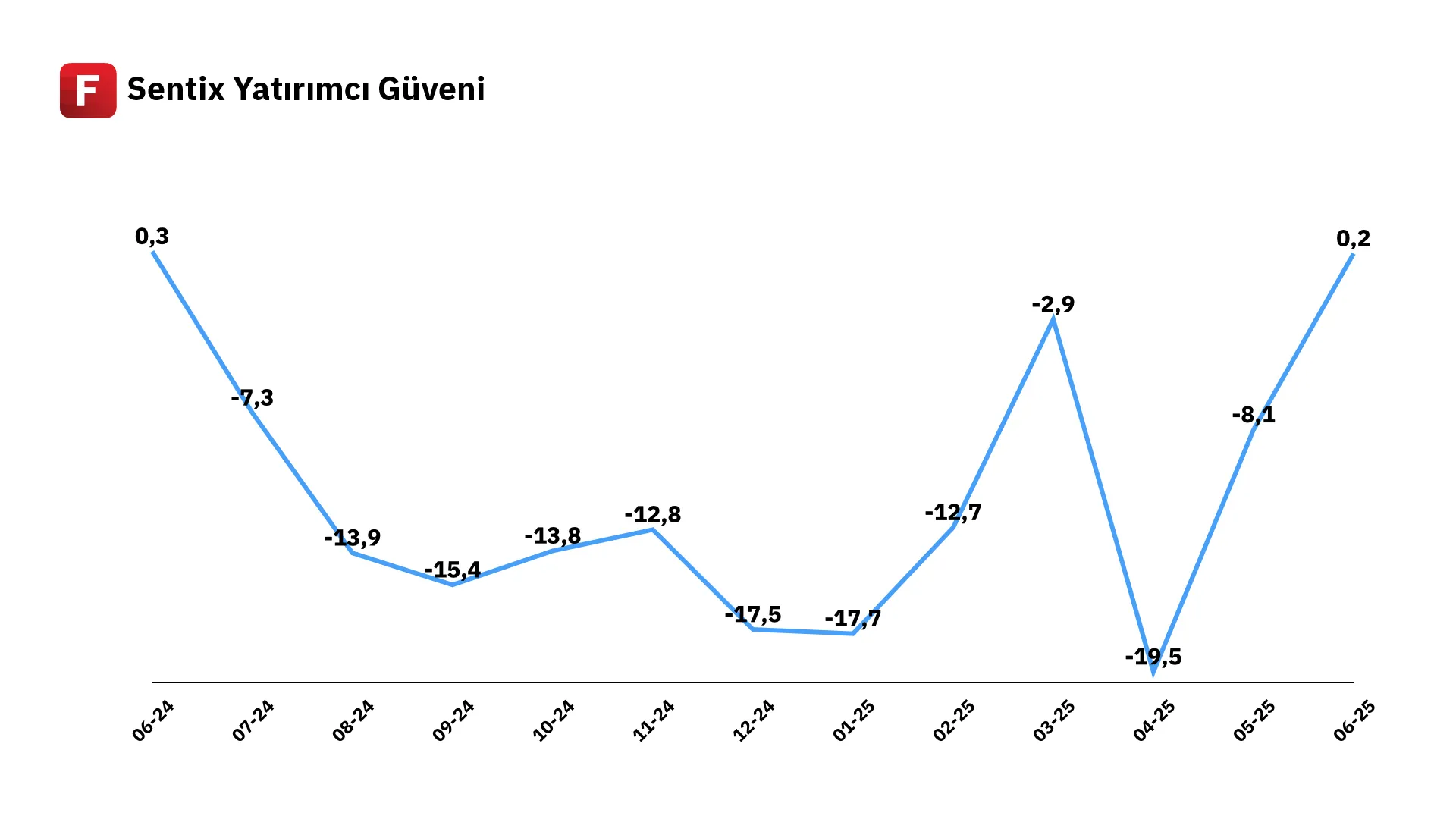

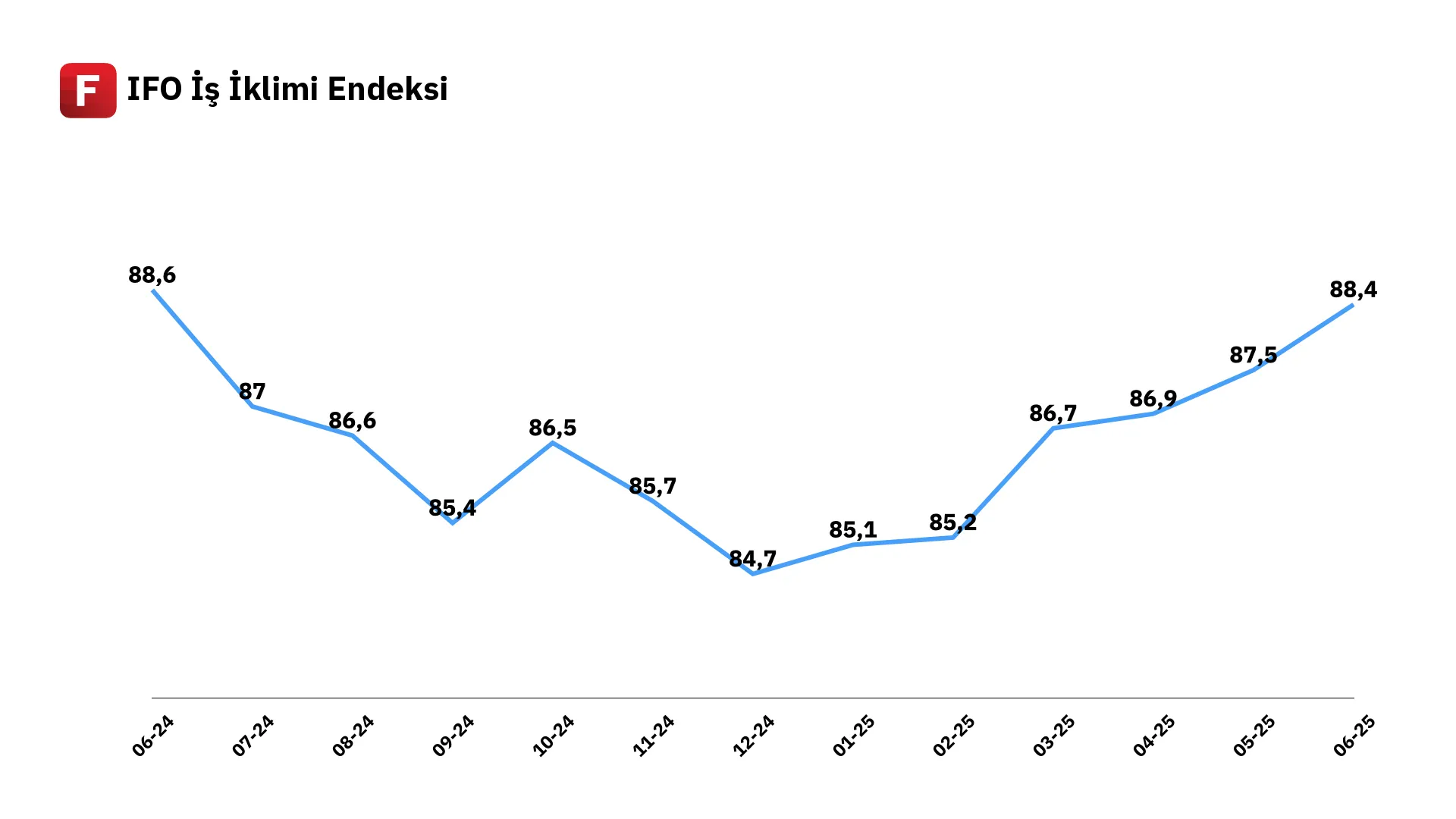

Avrupa ekonomisi, durgunluk endişelerini büyük ölçüde geride bırakıp kademeli bir toparlanma sinyali veriyor. 2023’te enerji krizi ve yüksek enflasyonun etkisiyle zayıf seyreden büyüme, 2024 yılı boyunca devam etmişti. 2025 başından itibaren özellikle iş dünyası beklentilerindeki düzelme sayesinde bir miktar iyileşme var. IMF ocak ayı güncellemesinde Euro Bölgesi’nin 2025 büyümesini %1 olarak öngörerek önceki tahminini aşağı çekmişti. Her ne kadar büyüme oranları ılımlı kalsa da son aylarda gelen veriler ekonomik hissiyatın iyileştiğine işaret ediyor. Haziran ayında Euro Bölgesi Sentix yatırımcı güven endeksi -8,1’den +0,2 seviyesine yükseldi ve bir yıldan uzun süredir ilk kez pozitife döndü. Avrupa’nın lokomotifi Almanya’da iş dünyası güveni de artış eğiliminde. IFO iş iklimi endeksi 2025 boyunca altı ay üst üste yükselerek haziranda 88,4 değerine ulaştı. Özellikle şirketlerin gelecek beklentileri haziranda 90,7 puan ile 2023 başından bu yana en yüksek seviyeyi gördü. Bu iyimserlik artışı, Almanya’da yeni kurulmuş olan muhafazakâr koalisyon hükümetinin savunma ve altyapı harcamalarını artırma vaadiyle ekonomiye destek olacağı beklentisinden kaynaklanıyor. Ayrıca Avrupa genelinde olası bir Rusya-Ukrayna barışı ile jeopolitik risklerde göreli bir azalma algısı da güveni destekledi.

e. EUR/USD

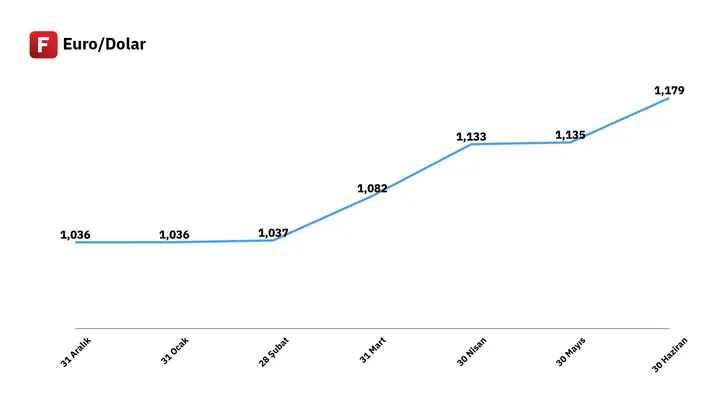

Sene başına döndüğümüzde Euro/Dolar paritesinde çok başka beklentiler mevcuttu. Avrupa’nın savunma harcamaları atılımı henüz açıklanmamış, Almanya’nın borçlanmasına yönelik anayasa maddesi esnetilmemiş, dolara karşı güvensizlikler başlamamış ve ABD büyümesinde zayıflama henüz beklentilere dahil olmamıştı. JPMorgan, 25 Kasım’da ABD seçimlerinin akabinde yayınladığı raporunda AB’deki büyüme risklerine dikkat çekerek 2025’in ilk çeyreğinde EUR/USD’nin 1 seviyesini test etmesini beklediklerini açıklamıştı. Ancak mart ayında parite üzerinde etkili olan 2 olay gerçekleşti. İlki, Almanya’da iktidar ve muhalefet, ülkenin borç freni diye adlandırdığı mali kurallarını değiştirerek savunma ve altyapı için rekor düzeyde devlet borçlanmasının önünü açan tarihi bir tasarıyı kabul etti. İkincisi ise ABD’de yüksek ikiz açıklarına (bütçe + cari işlemler açığı) rağmen ithalatta tarifeler ve vergi indiriminin gündeme gelmesi oldu. Euronun güçlenmesinde etkili olan bir diğer unsur da doların geleneksel güvenli liman cazibesinin zayıflamaya başlaması.

2024 sonundaki başkanlık seçimleri sonrasında Trump’ın radikal ekonomi ajandası, 2025 başında yürürlüğe giren yeni gümrük tarifelerinin yarattığı ekonomik kaygılar ve küresel rezerv çeşitlendirme eğilimleri dolara olan ilgiyi sınırlıyor. Buna karşılık Avrupa tarafında, artan savunma ve altyapı harcamalarının orta vadede büyümeyi destekleyici etkisinin fiyatlanmaya başlanması, euroya olan güveni arıtıyor. Nisan ayından itibaren kurum beklentileri değişmeye başladı. ABD’de 2025 başında uygulanan agresif ticaret tarifeleri ve politik belirsizlik ortamı sonrasında dolar tahminlerini dramatik biçimde aşağı çeken Goldman Sachs, Nisan 2025’te 12 ay sonrası için EUR/USD kurunu 1,20 seviyesinde öngörüyor. Euro/Dolar paritesi yılın ortasında 1,15 seviyelerine ulaşarak güçlenmeye devam ediyor.

f. Altın

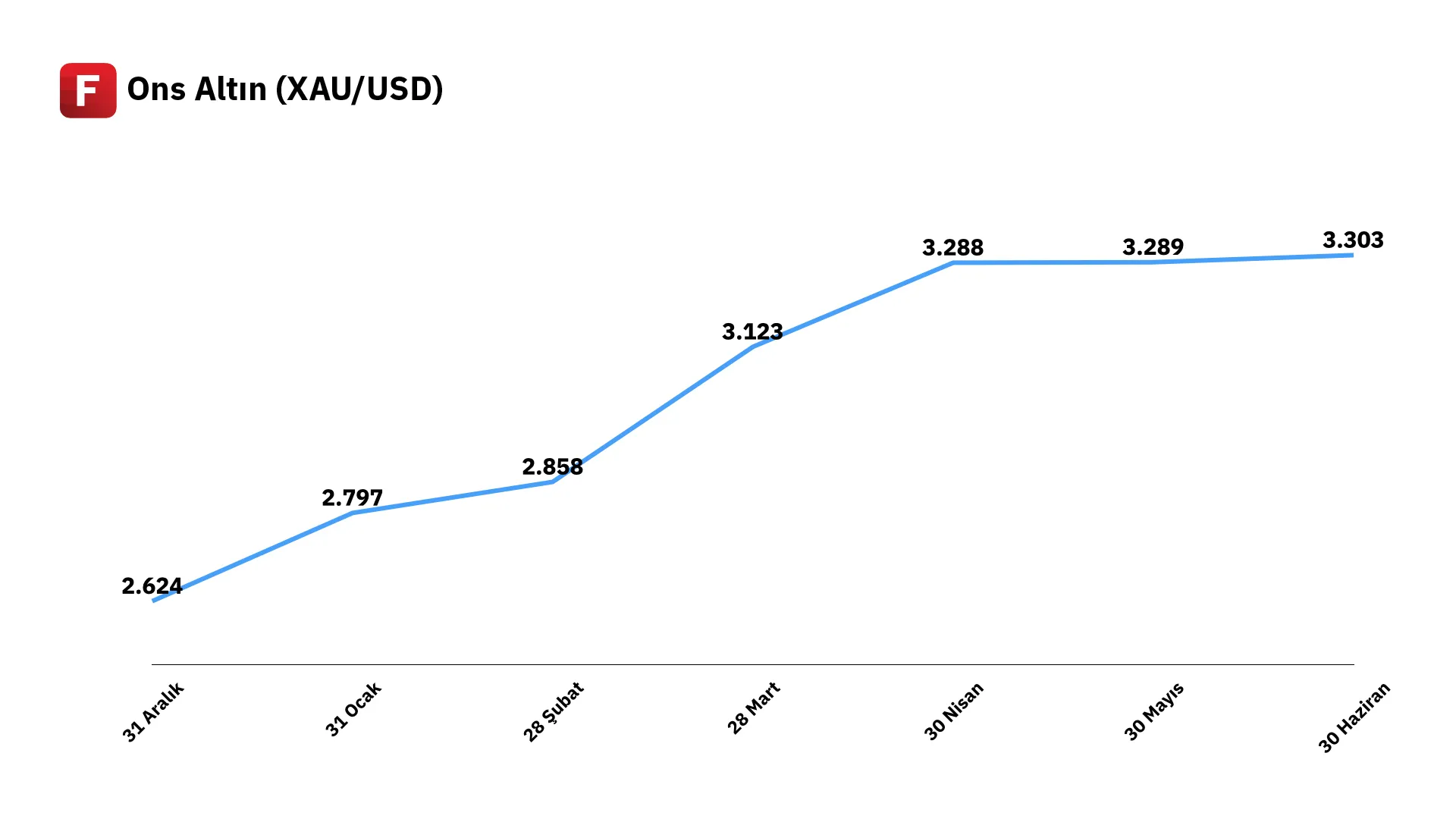

2025 yılının ilk yarısında altın, küresel yatırımcı ilgisinin hem politik belirsizlikler hem de rezerv tercihleriyle şekillendiği bir varlık sınıfı olarak öne çıktı. Altın hareketinin yalnızca kısa vadeli fiyat hareketlerinden kaynaklandığını söylemek eksik kalabilir. Küresel merkez bankalarının rezerv kompozisyonlarında altının payı yaklaşık %20 ile 40 yılın zirvesine çıkmış durumda. Bu eğilim, yalnızca değer artışı değil aynı zamanda küresel finansal sistemde güven kaybına karşı bir refleksi temsil ediyor. Özellikle ABD’nin Rusya’ya uyguladığı 2022 tarihli yaptırımlarla birlikte, dolar cinsi rezervlerin ‘dokunulmaz’ olmadığı ortaya çıktı. Bu gelişme, Batı merkezli finans sistemine olan güvenin sorgulanmasına yol açarken, birçok ülkenin rezerv portföylerinde altının payını artırmasına neden oldu. Dünya Altın Konseyi verilerine göre, resmi sektör altın alımları 2022’den bu yana her yıl 1.000 tonu aştı. 2024 yılında 1.086 tonla rekor kırıldı. 2025 yılı için de bu eğilimin devam ettiği görülüyor: Metals Focus, merkez bankalarının bu yıl da yaklaşık 1.000 ton altın alımı yapmasını bekliyor. Ancak yapısal dönüşüm ve risklere rağmen altına dair yılın ikinci yarısına dair beklentiler ilk yarıdaki fiyat hareketinden kaynaklı daha ılımlı. Citi’nin analizine göre, 2025 sonu itibarıyla ABD ekonomisinde büyümenin ivme kazanmasıyla birlikte altına olan yatırım talebinde belirgin bir zayıflama bekleniyor. Banka, özellikle Donald Trump’ın siyasi etkisinin artması, ABD büyümesinin dirençli seyretmesi ve Fed’in henüz “nötr” seviyeye gelmemiş olan sıkı para politikası nedeniyle yatırımcıların ‘güvenli liman’ ihtiyacında azalma öngörüyor. Citi’ye göre bu tablo, altın için fiyatlarda %20’ye varan bir düşüş riski anlamına gelebilir. Ayrıca jeopolitik tansiyonun düşmesi, Çin ve Hindistan gibi ülkelerde fiziki talebin normalleşmesi, reel faizlerin yüksekliği ile fırsat maliyet etkisi ve ABD büyümesinin tekrardan canlanması ile yatırımcıların riskli varlıklara yönelmesi, altın fiyatlarını baskılayabilir.

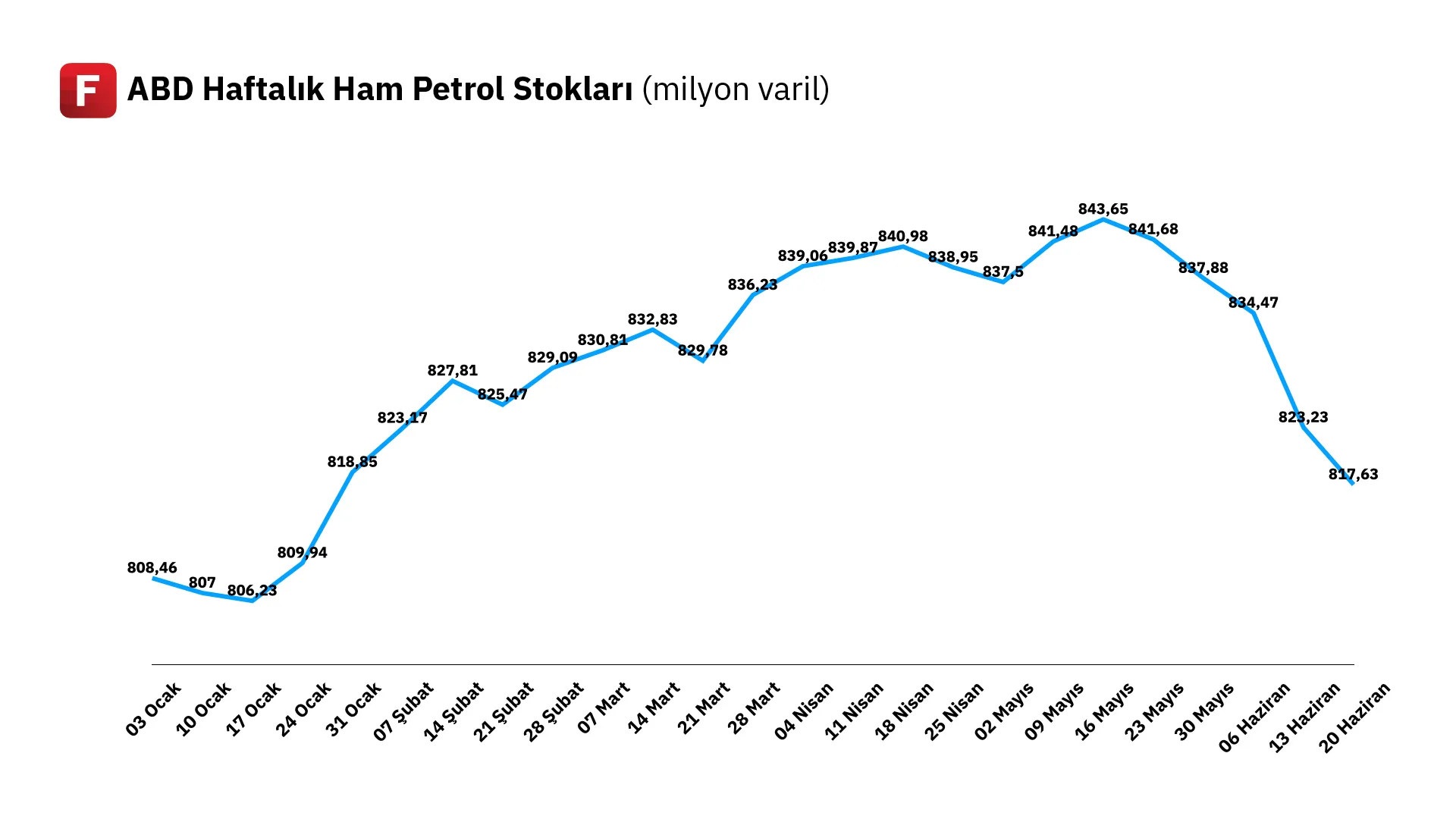

g. Petrol

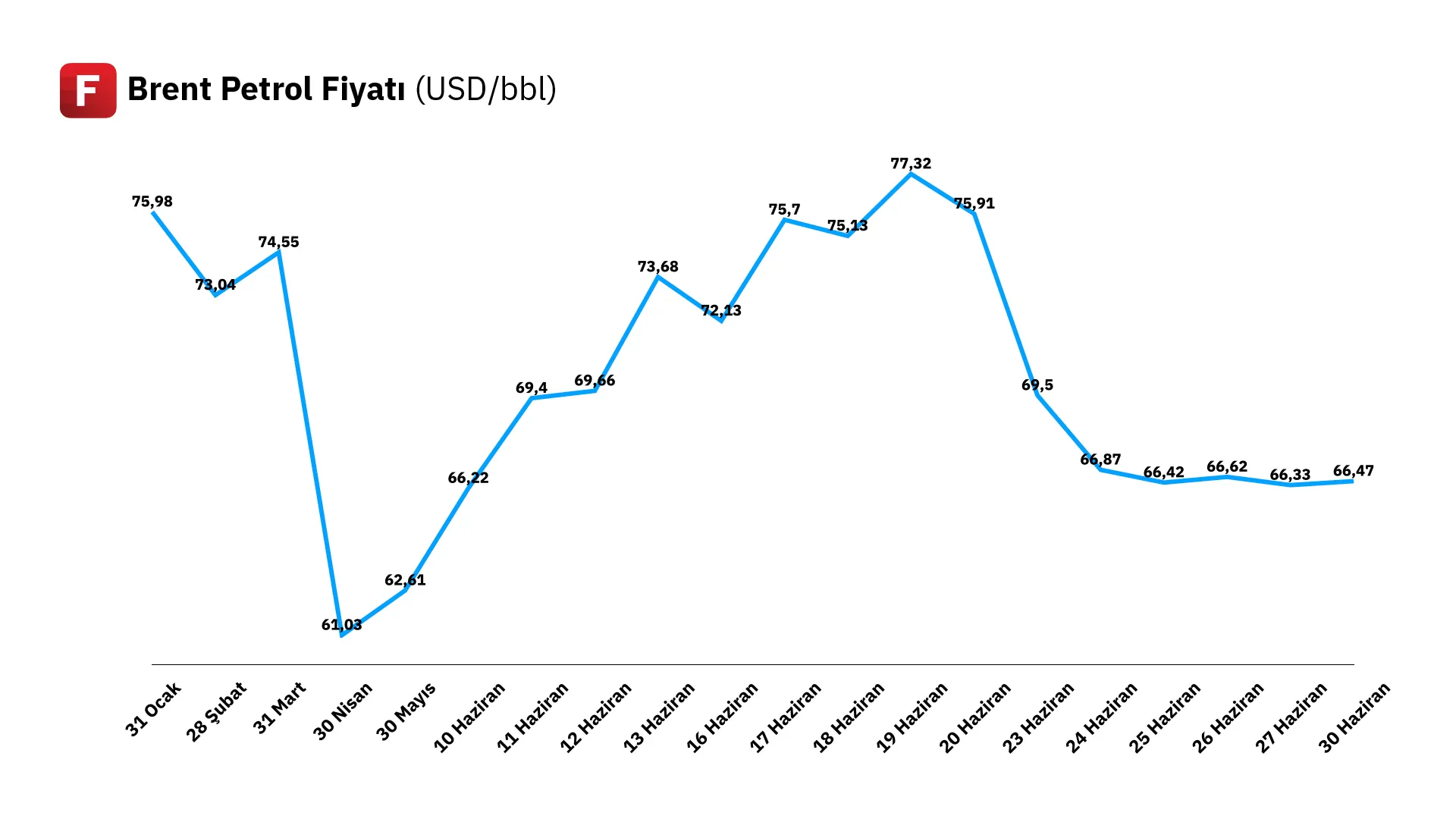

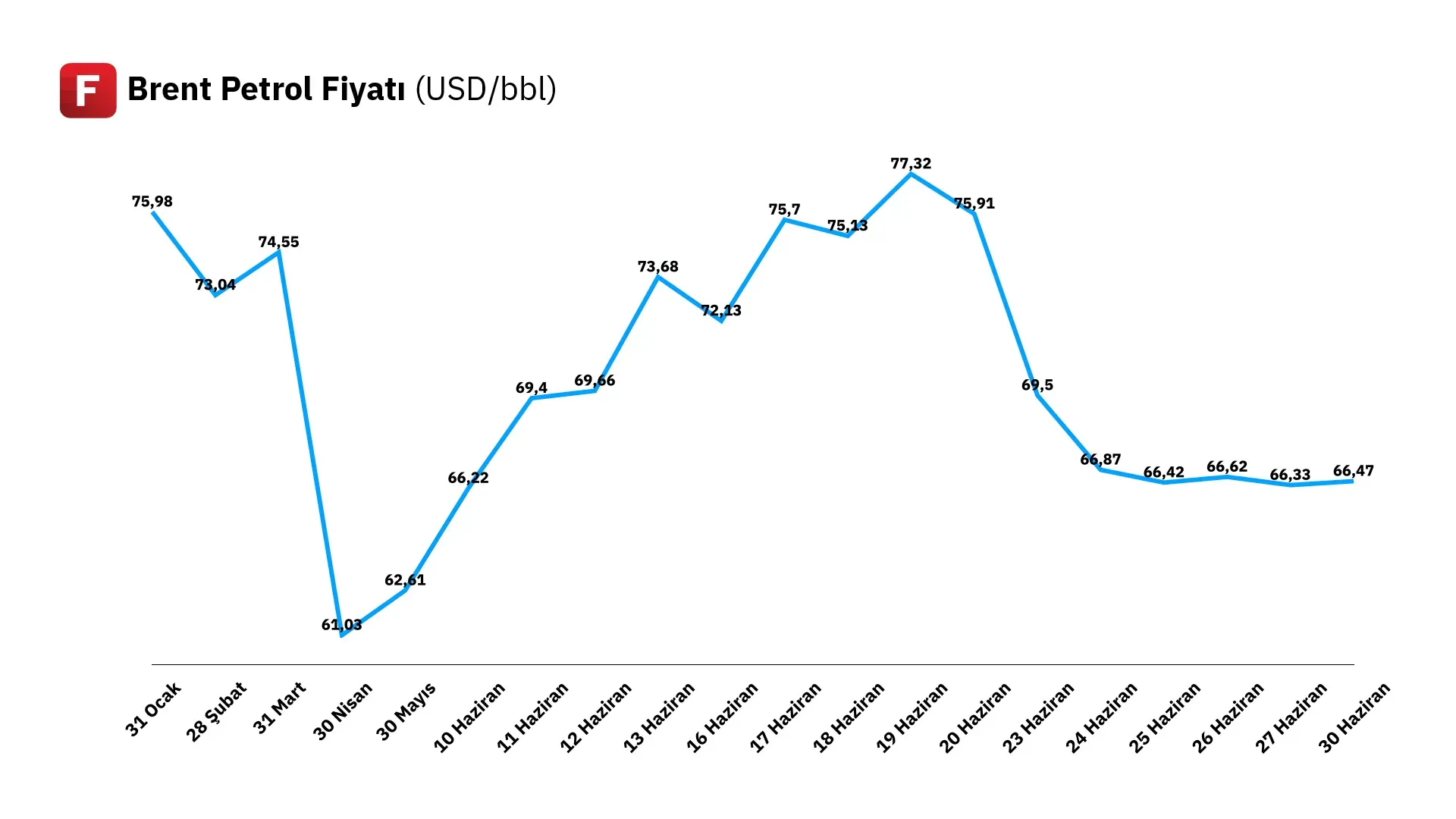

Petrol fiyatları yılın ilk 6 ayında, bir yanda zayıflayan büyüme görünümü, diğer yanda tırmanan Orta Doğu gerilimiyle iki uç arasında dalgalandı. ABD’nin korumacı ticaret hamlelerinin küresel talebi düşürebileceği kaygısı ve OPEC+ üyesi ülkelerin arza katkı sağlayacak hamleleri petrolde fiyatları sınırlayan unsurlardan oldu. Ancak haziran ayına geldiğimizde İsrail-İran arasında başlayan çatışmalar ve İran Parlamentosu’nun dünya petrol ticaretinin %20’sinin gerçekleştiği Hürmüz Boğazı’nı kapatma tehdidi petrol piyasasında risk primini artırdı ve Brent petrol kısa süreli de olsa 80 doların üstünü gördü. Bunun sonucunda, önceki aylarda varil başına ılımlı bir bantta seyreden Brent petrol fiyatı haziranda jeopolitik risk kaynaklı olarak yükseliş gösterdi.

Ancak İran misillemesinin sınırlı olması, ABD’nin tarafları ateşkese zorlaması ve iki ülkenin saldırılarını sonlandırmasıyla risk primi kısa sürede kalktı ve fiyatlar savaş öncesi seviyelerde, yani 70 doların altında konsolide oldu. Petrol piyasalarında ilk 6 aylık dönemde OPEC+ ülkelerinin üretim politikaları etki gösterdi. Suudi Arabistan’ın gönüllü üretim kısıntısını uzatması ve Rusya’nın ihracatında dönemsel azalma piyasayı destekleyici faktörler oldu. Sonuç olarak petrol, 2025’in ilk yarısında yüksek oynaklık sergilemekle birlikte jeopolitik risklerin etkisiyle yılın başına kıyasla daha yüksek bir fiyat seviyesinde işlem gördü. Ancak önümüzdeki dönem için beklentiler aşağı yönlü risklere işaret ediyor.

Önümüzdeki süreçte petrol stoklarının seyri ve OPEC+ ülkelerinin aldığı kararlar belirleyici olacak. ABD’den gelen son stok gelişmeleri stokların üst üste beşinci hafta düşerek 11 yılın mevsimsel en düşük seviyesine gerilediğini gösteriyor. Özellikle ABD’nin en önemli petrol depolama ve dağıtım merkezlerinden biri olan Cushing’deki düşüş izleniyor. Cushing WTI (West Texas Intermediate) tipi ham petrolün vadeli kontratları petrol için izlenen en önemli noktalardan.

h. Tahviller

2025 yılının ilk yarısında küresel tahvil piyasaları, merkez bankalarının politika dönüş sinyalleri ve yüksek borçlanma ihtiyaçları ile şekillendi. ABD Hazine tahvilleri ve Avrupa devlet tahvilleri başta olmak üzere, faiz oranlarındaki yükseliş nedeniyle getiriler son yılların en yüksek düzeylerinde seyretti. 2024’ün son çeyreğinde hem ABD hem Avrupa’da 10 yıllık devlet tahvili faizleri keskin biçimde yükselmişti. ABD 10 yıllık faizi Eylül 2024’te gördüğü dip seviyeden 90 baz puan artışla ocak ayında yıllık zirvelerine yaklaşırken, Almanya 10 yıllık Bund faizi de Aralık 2024’ten Ocak 2025’e 40 baz puan yükselerek %2,5 üzerine çıktı ve 2008’den beri en yüksek seviyelere dokundu. İngiltere’de ise 10 yıllık getiri 2008 sonrası en yüksek düzeyi test etti. Fed’in 2025’te muhtemel faiz indirimlerine başlaması beklentisi, yılın ilk yarısında uzun vadeli tahvillerde bir miktar alıma yol açsa da enflasyon belirsizliği ve artan bütçe açıkları uzun vadeli faizleri yüksek tutmaya devam ediyor.

2025 mali yılında ABD’nin borçlanma ihtiyacının artmasıyla Hazine, yüklü tahvil ihraçlarına gitti. Son dönemde özelikle uzun vadeli tahvil ihraçlarında talep düşüşü görüyoruz. ABD’de 2025’in ikinci çeyreğinde uzun vadeli tahvil fonlardan yaklaşık 11 milyar dolarlık net çıkış yaşanırken, kısa vadeli tahvil fonlarına güçlü girişler sürüyor. Analistler, bu çıkışların mali sürdürülebilirliğe dair kaygıları yansıttığını belirtirken, uzun vadeli tahvillere yatırım yapmak isteyenlerin artık daha yüksek getiri talep ettiğine dikkat çekiyor. Buna karşın, vadesi kısa ABD tahvillerine yatırım yapan fonlara güçlü girişler sürüyor. EPFR verilerine göre bu çeyrekte söz konusu fonlara 39 milyar dolardan fazla para girişi oldu. Bu fonlar, FED’in bu yıl kısa vadeli faizleri yüksek seviyelerde tutması sayesinde cazip getiriler sunuyor. Yılın ikinci yarısına girerken hem ABD’de hem Avrupa’da borç tavanı, kredi notu gibi risk başlıkları ve enflasyonda olası sürprizler tahvil piyasaları için tetikte olunması gereken faktörler olarak karşımıza çıkıyor.

Türkiye Görünümü

a. Para Politikası

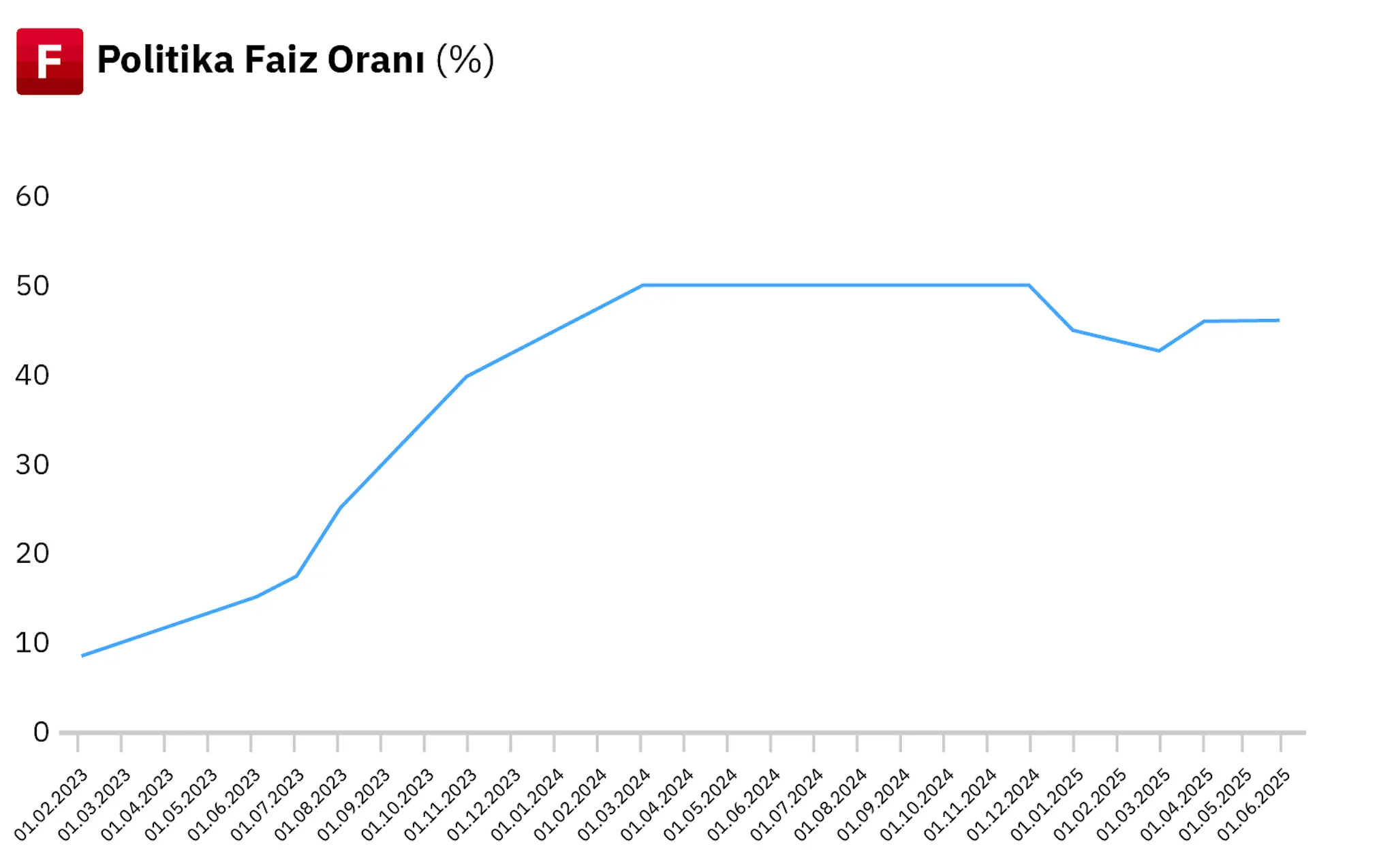

TCMB, 2025 yılının ilk yarısında sıkı para politikasını kararlılıkla sürdürerek Türk lirasının reel olarak değer kazanmasını ve enflasyon beklentilerinin iyileşmesini sağladı. Böylece fiyat artışlarını sınırladı. 2024 Aralık’ta başlayan faiz indirim döngüsü kapsamında yıla %47,5 ile başlayan politika faizi ocak toplantısında %45’e, mart toplantısında %42,5’e kadar çekildi. Temel mal enflasyonunun görece düşük seyri ve hizmet enflasyonundaki sınırlı yavaşlama bu adıma zemin hazırladı. Ancak mart ayındaki finansal dalgalanmaların ardından, nisan toplantısında faiz yeniden %46’ya yükseltilirken, merkez bankası borçlanma faizini %44,5’e gecelik borç verme faizini %49’a çıkararak bir haftalık repo ihalelerine yeniden başladı ve likiditenin büyük kısmı bu kanaldan sağlandı. Haziran itibarıyla fonlamanın tekrardan politika faizine yakın seviyeden yapıldığını izledik. Jeopolitik gelişmeler ve küresel ticaretteki korumacılığın dezenflasyon sürecine olabilecek olumsuz etkilerinin de göz önünde bulundurulmasıyla beraber haziran ayında politika faizi sabit bırakılırken, koridordaki asimetri de korunmaya devam etti. TCMB’nin dezenflasyon açısından kritik gördüğü enflasyon beklentileri gerilerken, haziran ayı hanehalkı anketlerindeki keskin düşüş de bu gerilemeyi teyit etti. İkinci çeyreğe ilişkin veriler yurt içi talebin yavaşladığını, öncü göstergeler ise temel enflasyon eğilimindeki gerilemenin haziranda da devam ettiğini ortaya koyuyor. TCMB’nin swap hariç net rezervleri, 2024 Eylül’ünden itibaren kademeli bir yükseliş trendine girerek 14 Şubat haftasında 71,5 milyar dolarla zirve yaptı. 19 Mart’taki finansal krizin etkisiyle mayısta 13,8 milyar dolara kadar gerileyen rezervler, toparlanma sürecine girerek haziranda yeniden 30,2 milyar dolar seviyesine yükseldi. Tüm bu sinyaller, faiz indirim döngüsünün önümüzdeki dönemde yeniden başlayabileceğine işaret ediyor.

b. Enflasyon

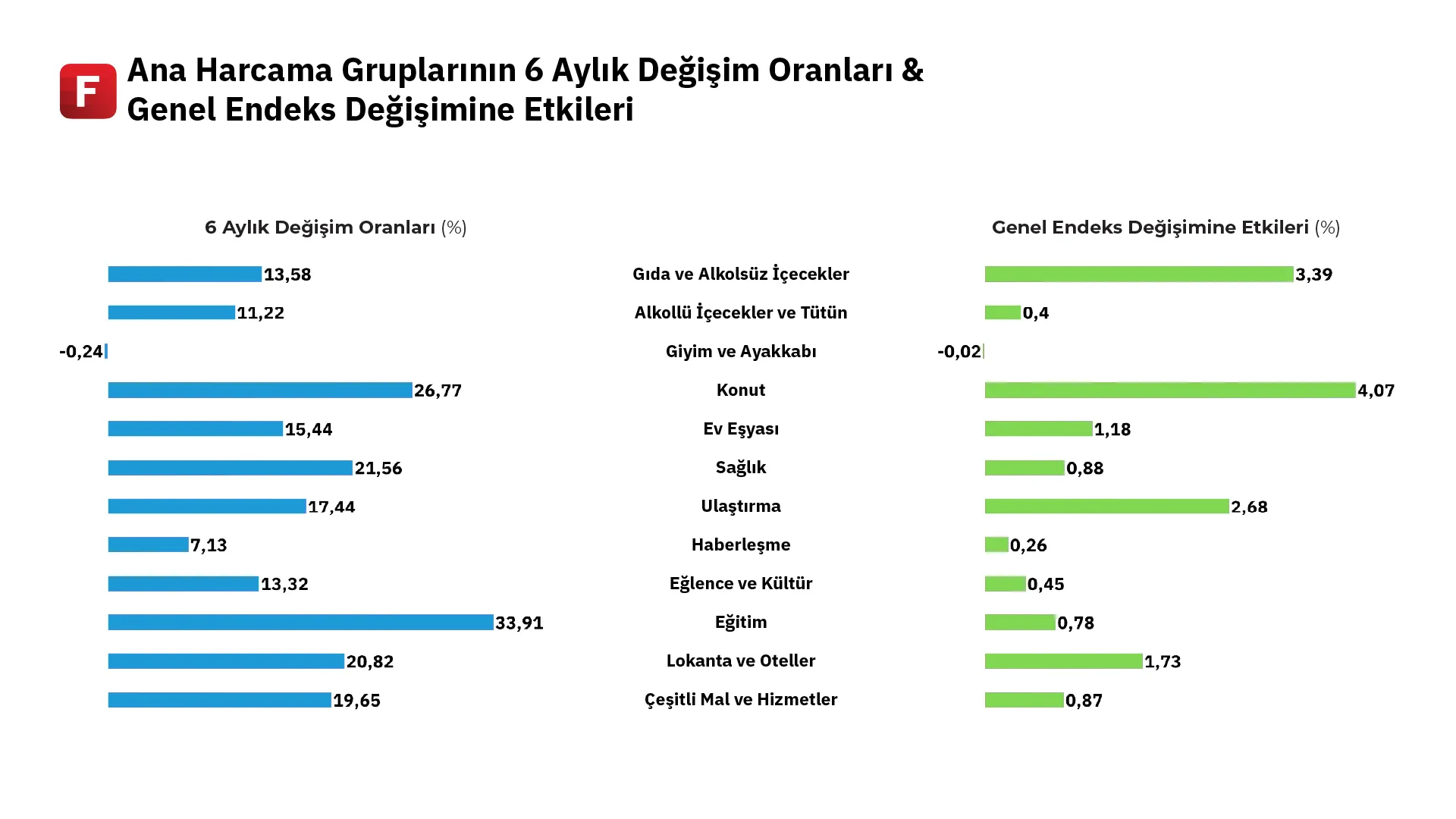

2025 yılına %44,48 düzeyindeki yıllık enflasyonla girildi. Enflasyon eğilimi ocakta hızlanma, şubat-martta yavaşlama, nisanda kısmi yükseliş, mayıs ve haziranda ise ciddi bir yavaşlama gösterdi. Mayıs ve haziranda aylık enflasyonun sırasıyla %1,53 ve %1,37 gelmesi talepteki yavaşlamaya dikkat çekerken dezenflasyon sürecini de güçlendirdi. Böylece yıllık enflasyon %35,05’e inerken, yılbaşından bu yana enflasyon ise %16,7 oldu. Bu 16,67 puanlık yükselişin 4,07 puanı konut, 3,39 puanı gıda ve alkolsüz içecekler, 2,68 puanı ulaştırma kalemlerinden kaynaklanırken, giyim ve ayakkabı grubu -0,02 puanla deflasyonist etki yarattı. Merkez Bankası’nın %24’lük yıl sonu hedefinin tutturulabilmesi için temmuz-aralık döneminde aylık ortalama enflasyonun %1,02 civarında gerçekleşmesi gerekirken enflasyon tahmininin üst sınırı olan %29 için aylık ortalama enflasyonun ortalama %1,7 seviyesinde gerçekleşmesi gerekiyor.

c. Büyüme

GSYH, 2025 yılının ilk çeyreğinde geçen yılın aynı dönemine göre %2, mevsim ve takvim etkisinden arındırılmış verilere göre bir önceki çeyreğe kıyasla %1 büyüdü. Üretim tarafına bakıldığında, inşaat dâhil hizmetler sektörü %3,4 artarken tarım sektörü %2 büyüdü. Buna karşılık sanayi üretimi %1,8 daraldı. Harcama tarafında sabit sermaye yatırımları %2,1, özel tüketim harcamaları %2,0, kamu tüketimi ise %1,2 arttı. Makine-teçhizat yatırımlarındaki %1,8’lik gerilemeye rağmen, inşaat yatırımlarının %6,9 yükselmesi yatırımlar kaleminin toplam büyümeye pozitif katkı vermesini sağladı. Özel tüketim büyümeyi 1,6 puan, kamu tüketimi ise 0,2 puan artırırken, net ihracat 0,6 puanlık negatif etki etti.

Yılın ilk dört ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretim endeksi %3,9 daraldı. Alt kırılımlarda madencilik-taş ocakçılığı %4,5 büyürken imalat sanayi %4,6, elektrik-gaz-buhar ve iklimlendirme üretim-dağıtımı ise %0,8 geriledi. Aynı dönemde hizmet üretim endeksi (mesleki, teknik ve bilimsel faaliyetler hariç) toplamda %2,1 artış gösterdi. Ulaştırma-depolama hizmetleri %0,8 küçülürken konaklama-yiyecek hizmetleri %4,1, bilgi-iletişim hizmetleri %3,0, gayrimenkul faaliyetleri %1,6 ve kiralama-leasing dâhil idari-destek hizmetleri %6,9 büyüdü. İnşaat üretim endeksi ise %0,7 yükseldi. Bina inşaatı %0,5, bina dışı mühendislik yapıları %0,3 daralırken özel inşaat faaliyetleri %6,0 artarak genel endekse pozitif katkı sağladı.

d. İstihdam

Yılın ilk beş ayında istihdam edilenlerin sayısı 199 bin azalarak 32 milyon 519 bine, istihdam oranı ise 0,5 puan düşerek %49’a geriledi. Aynı dönemde 15 ve üzeri yaş grubunda işsiz sayısı yılbaşındaki 3 milyon 26 bin seviyesinden 54 bin düşüşle 2 milyon 972 bine geriledi. Buna paralel olarak işsizlik oranı ise yılbaşındaki %8,5 seviyesinden %8,4 seviyesine indi. Ancak manşet rakamlar, reel sektördeki problemleri göstermekte yetersiz kalıyor. Nitekim istihdamda manşet veri haricinde diğer metriklere baktığımızda atıl işgücü oranını %28,2’den %31’e yükseldiğini ve işgücü piyasasının ana göstergelerin ima ettiği ölçüde güçlü olmayabileceğini gözlemliyoruz. Ayrıca, 2024 yılının ilk beş ayında 42,9 saat olan haftalık ortalama fiili çalışma süresinin 2025’in aynı döneminde 42,2 saate gerilemesi, yarı zamanlı istihdamdaki artışı da işaret ediyor. Bu durum da yine manşet istihdam göstergelerinde belirgin bir bozulma görünmemesinin sebeplerinden biri olarak değerlendirilebilir.

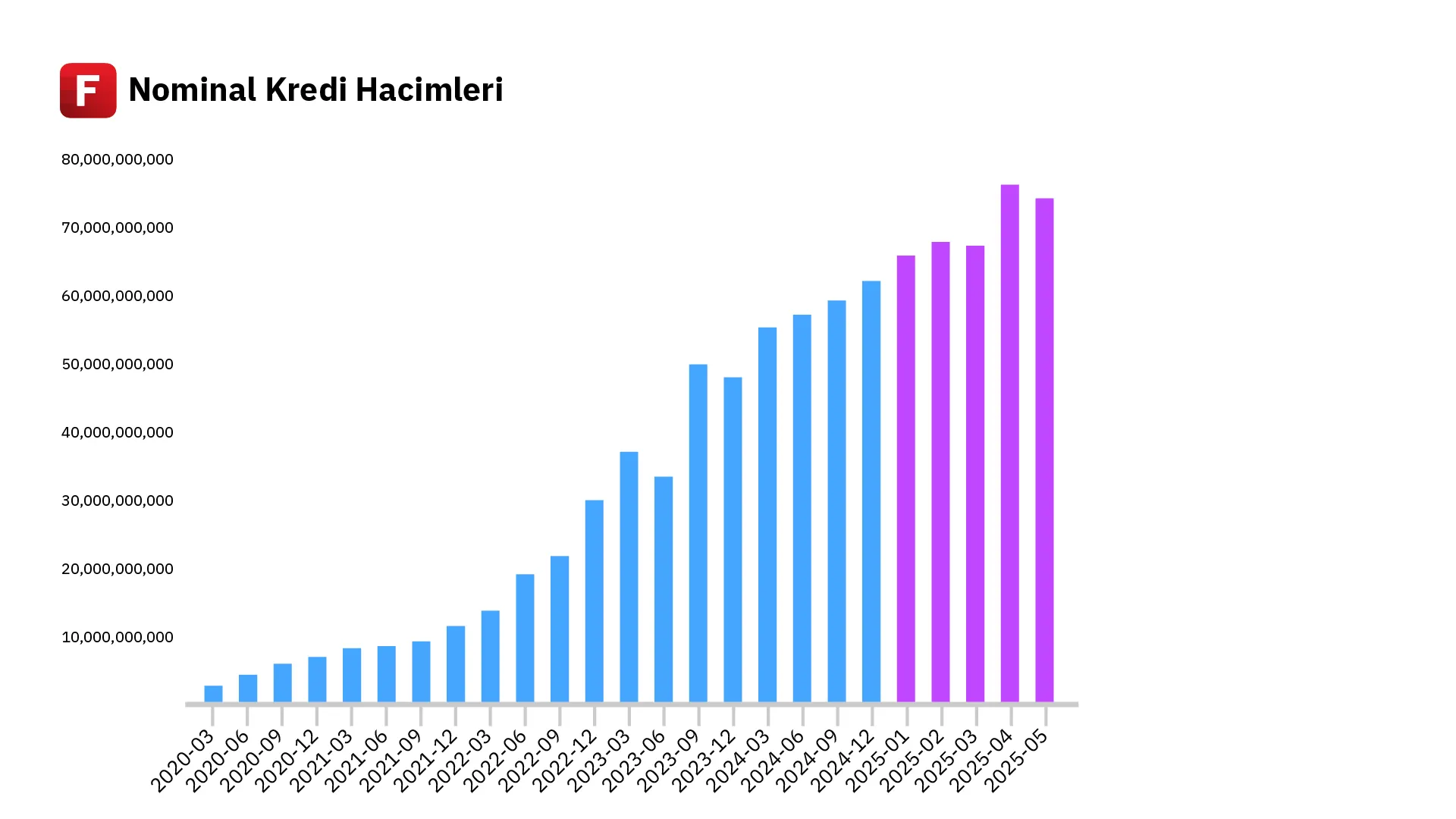

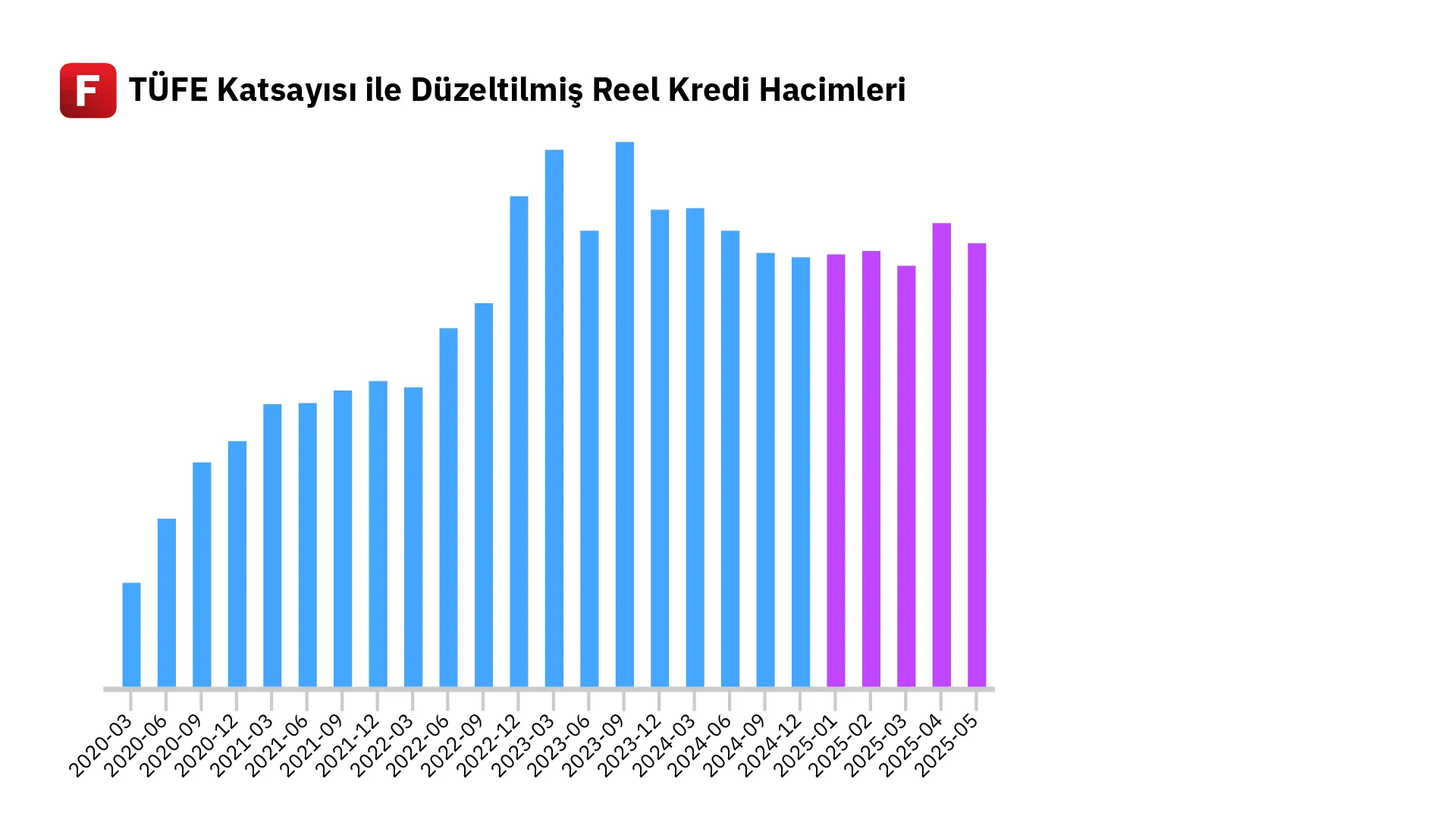

e. TL Borçlanma Araçları

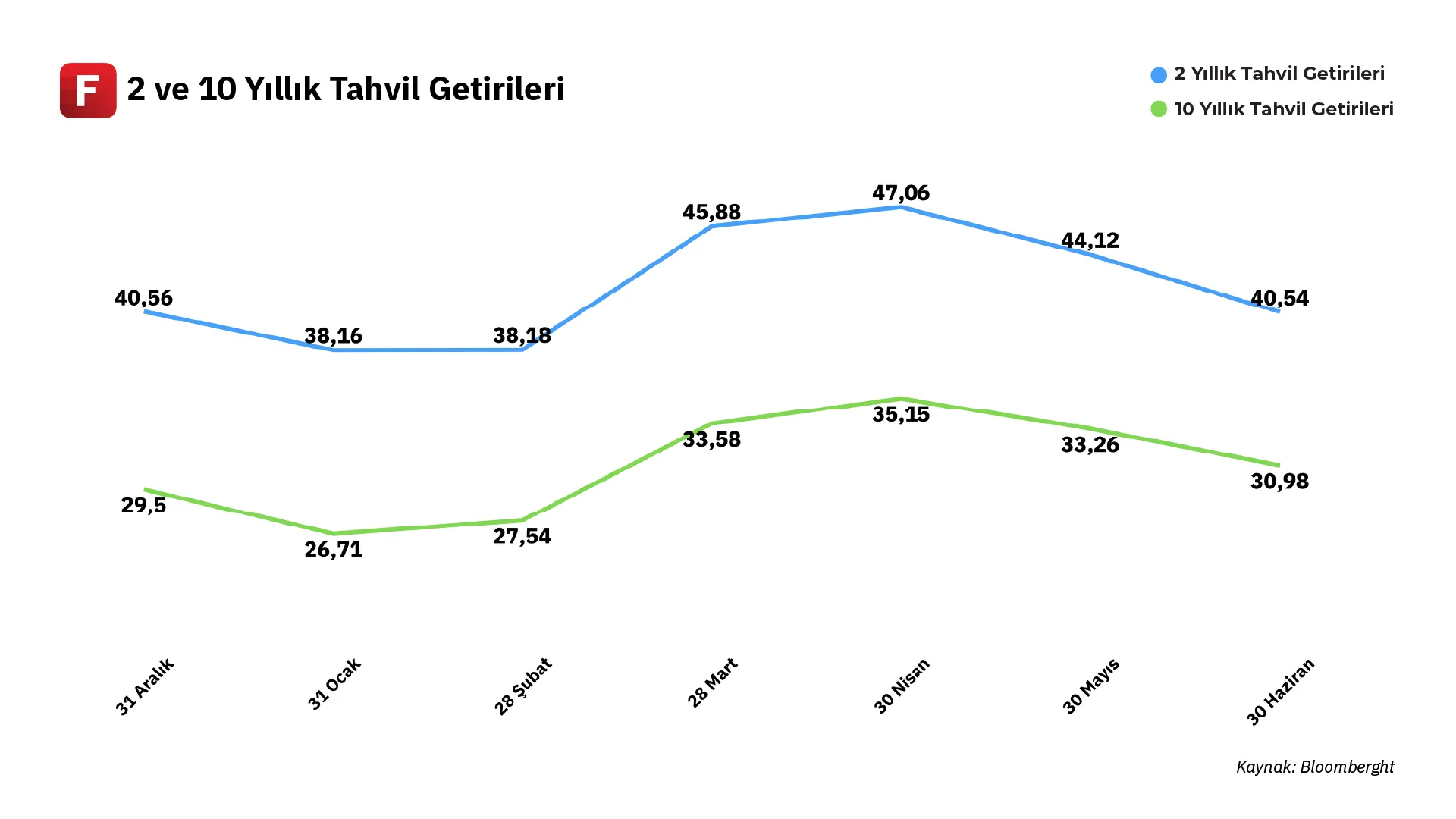

2025 yılının ilk aylarına Türkiye iç borçlanma piyasası olumlu bir seyirle başladı. Enflasyonun gerilemeye başlaması ve Merkez Bankası’nın faiz indirimlerine başlaması, devlet tahvillerine ilgiyi artırdı. Bu dönemde tahvil faizleri belirgin biçimde geriledi. Örneğin mart ayı başında 2 yıllık gösterge devlet tahvilinin bileşik faizi %37 civarına, 10 yıllık tahvil faizi ise %27 seviyelerine kadar düştü. Faiz oranlarındaki düşüş, tahvil fiyatlarını yükselttiği için tahvil fonları yüksek getiri elde etmeye başladı. Nitekim portföyünün ortalama vadesi 2 yıl ve üzeri olan borçlanma araçları fonlarının aylık getirileri %5’i aşarken, uzun vadeli tahvil fonlarına girişler de arttı. Ancak 19 Mart sonrası yaşanan siyasi türbülansın ardından devlet tahvillerinde sert satışlar yaşandı. Özellikle yabancı yatırımcıların yoğun satışlarıyla tahvil faizleri hızla yükseldi. İki yıllık gösterge tahvilin faizi, Mart ortasındaki %37 seviyelerinden ay sonunda yaklaşık %49 düzeyine yükseldi. Benzer şekilde 10 yıllık tahvil faizi de %27–28 bandından %33–34 bandına kadar yükseldi. Yabancı satışları en çok kısa vadeli sabit faizli devlet tahvillerini vurdu; getiri eğrisinin kısa tarafı (2 yıllık tahvil faizleri) %50’ye yaklaşarak zirve yaparken uzun vadeli tahvil faizleri de yükselse de kısa vadeli faizlerin altında kaldı. Bu durum, getiri eğrisinin belirgin şekilde terse (invert) dönmüş halde kalmasına yol açtı.

Martta yaşanan siyasi türbülansın ardından nisan ve mayıs aylarında TL tahvil piyasası dalgalı fakat gergin bir seyir izledi. Merkez Bankası, piyasalardaki güveni tesis etmek için nisan toplantısında politika faizini 350 baz puan artışla %46’ya çıkardı. Sıkı para politikasına dönüş sinyallerine rağmen, yabancı yatırımcı güveni kısa sürede tam sağlanamadı ve tahvil faizleri yüksek seviyelerde kalmaya devam etti. Nisan ayı boyunca orta ve uzun vadeli tahvillerde satıcılı bir seyir izlendi. Örneğin Nisan sonunda 2 yıllık gösterge tahvil faizi hala %47 civarında seyrederken, 10 yıllık tahvil faizi de yaklaşık %34–35 düzeyindeydi. Bu seviyeler, yılın başındaki düşük faiz ortamına kıyasla çok yüksekti ve tahvil fiyatlarını baskı altında tutuyordu. Mayıs ayıyla birlikte finansal koşullarda kısmi bir dengelenme gözlenmeye başladı. Türkiye’nin risk primi (5 yıllık CDS) Mart sonunda 380 baz puan seviyelerine kadar tırmanmışken, küresel piyasalardaki iyileşme ve TCMB’nin sıkı para politikasına bağlılığı sayesinde CDS primleri Haziran’a doğru 300 baz puanın altına geriledi.

Haziran ayının sonuna doğru TL tahvil piyasasında belirgin toparlanma emareleri görüldü. Yurt dışı piyasalardaki olumlu hava, düşen CDS primleri ve içeride enflasyonun yılın ikinci yarısında gerileyeceğine dair artan beklentiler tahvil talebini destekledi. Haziranın son haftasından itibaren gösterge tahvil faizleri düşüş trendine girdi. Yabancı yatırımcıların marttan beri süren satışları durulurken, iç piyasada da yeniden alımlar görülmeye başladı. Haziran sonunda 2 yıllık gösterge tahvil faizi mart zirvesindeki ~%49 seviyesinden gerileyerek %45 düzeyine inmişti; benzer şekilde 5 yıllık faiz %38–39 bandına, 10 yıllık faiz ise %33–34 bandına çekildi. 30 Haziran tarihinde 10 yıllık tahvil faizi %29 seviyelerine kadar inerek mart sonrası dönemin en düşük seviyesini gördü.

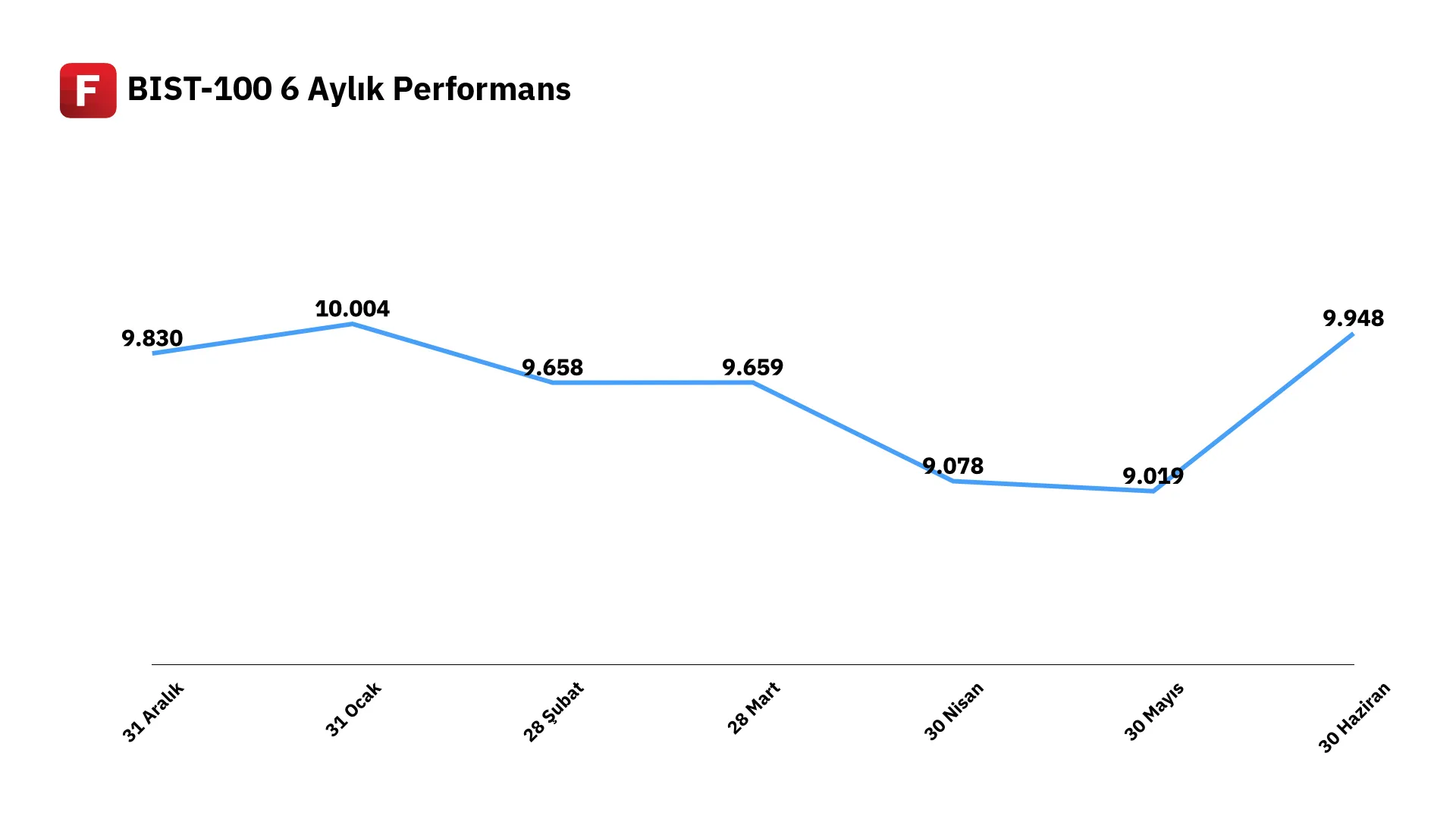

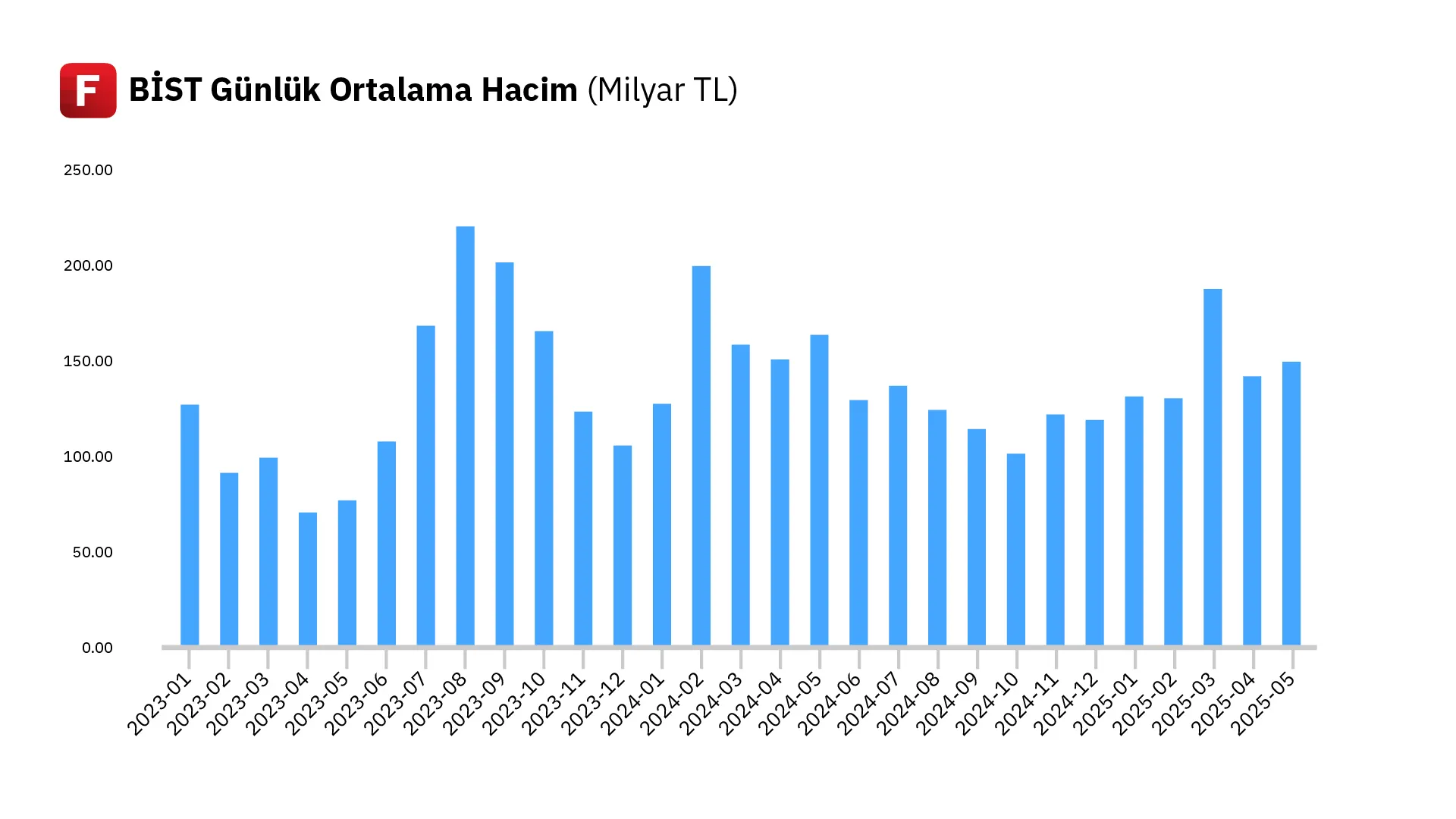

f. Borsa İstanbul

Yıla pozitif başlangıç yapan BIST 100 endeksi, ocak ayında yaklaşık %1,8 oranında değer kazandı ve şubat başında 10.000 puanı aştı. Şubat ayı içinde de endeks kademeli yükselişler kaydetti. Ancak ay sonunda gelen kâr satışlarıyla Şubat’ı 9.658 puandan kapatarak ocak sonuna kıyasla düşüşe geçti. Mart ayında piyasada sert dalgalanmalar yaşandı. Martın ilk yarısında merkez bankasının faiz indirimlerine devam etmesi ve enflasyondaki düşüş beklentisiyle endeks hızla yükseldi. Nitekim mart ortasında BIST 100 endeksi %14 değer kazanarak 10.902 puan ile tarihi zirvesine yaklaştı. Ancak 19 Mart, tahvil tarafında olduğu gibi hisse tarafında da bir kırılma anı oldu. İç politikada yaşanan gelişmelerin ardından Borsa İstanbul, sadece dört işlem gününde yaklaşık %18 değer kaybederek 9.000 puanın altını gördü. Bu sert düşüş, 2008 küresel finans krizinden beri görülen en keskin haftalık gerilemelerden biri olarak kayda geçti. Ayın son haftasında gelen tepki alımlarıyla kısmi toparlanma sağlandı ve mart kapanışı 9.659 puan seviyesinde gerçekleşti.

İkinci çeyrek, ilk çeyrekteki sert düşüşün ardından nispeten zayıf bir başlangıç yaptı. Yurt içi piyasalarda belirsizliklerin tam olarak dağılmaması ve yüksek faiz ortamının devam etmesiyle nisan ayında BIST 100 endeksi yaklaşık %6 gerileyerek 9.078 puana indi. Nisan sonu itibarıyla endeks yılbaşına göre kaybını derinleştirip %7-8 aralığına taşımıştı. Mayıs ayında dalgalı ve yatay bir seyir izlendi. Ay içinde zaman zaman tepki alımlarıyla 9.300-9.400 seviyeleri test edilse de kalıcı bir yükseliş trendi oluşmadı. Özellikle ayın son haftasında gelen satışlarla BIST 100 mayısı 9.019 puandan kapattı. Yarıyılın son ayında piyasa, gerek küresel risk iştahındaki toparlanma gerek bazı olumlu iç gelişmeler sayesinde belirgin bir yükseliş kaydetti. Haziran ortasında bir süre 9.400 civarında dalgalanan BIST 100, ayın son haftasına girilirken enflasyon verisine dair olumlu beklentiler ve faiz indirim umutlarıyla ivme kazandı. Banka hisselerinin öncülüğünde gelen alımlarla haziranın son işlem gününde endeks %5’ten fazla sıçrayarak 9.948 puana yükseldi.

Sektörler

a. Bankacılık

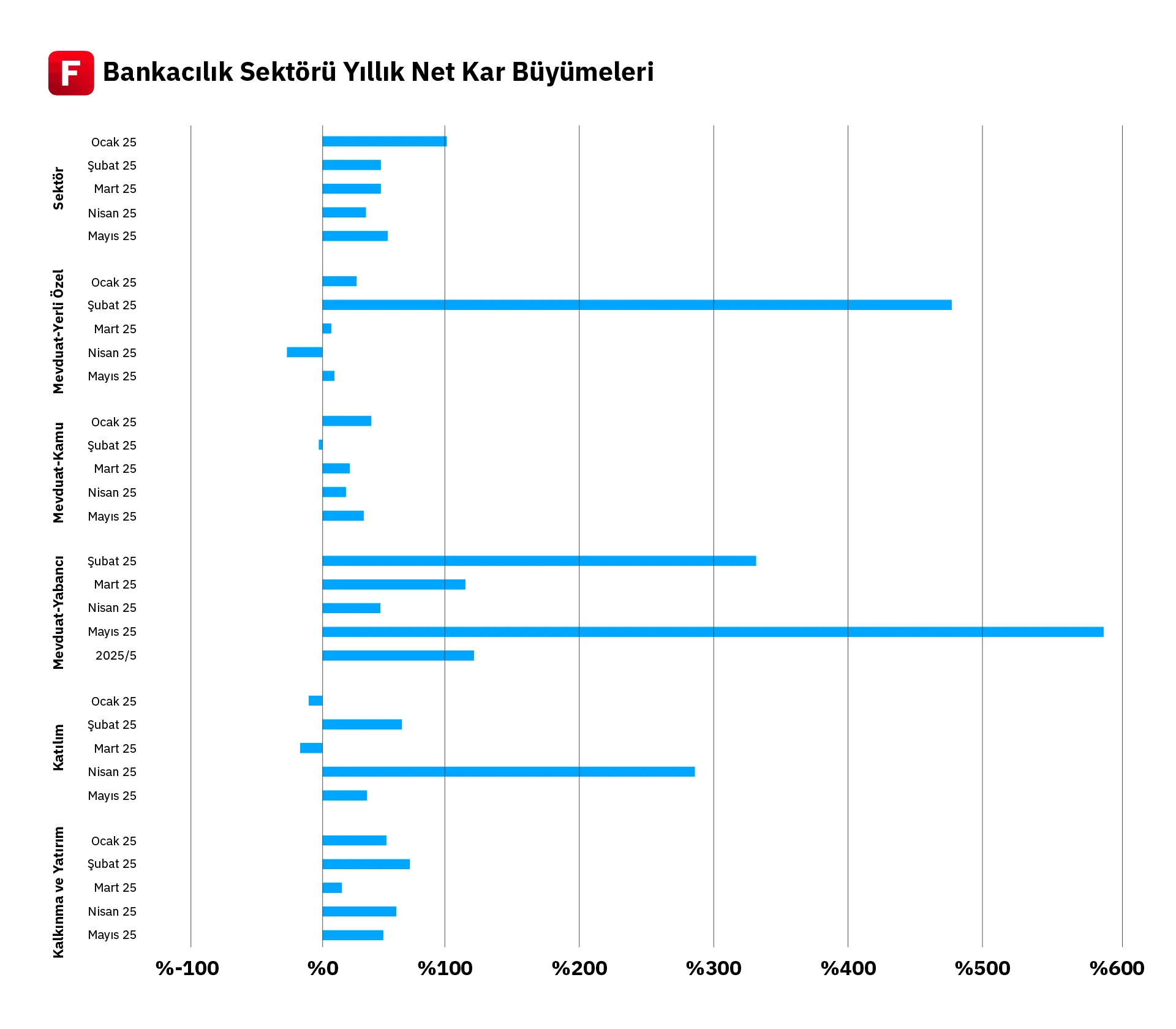

2025 yılına girerken bankacılık sektörü açısından genel beklenti, karlılıklarda bir toparlanma sürecinin başlayacağı yönündeydi. Bu iyimserliğin temelinde, 2024 Aralık ayında Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 250 baz puanlık faiz indirimiyle başlattığı para politikası gevşemesi bulunuyordu. 2025 Ocak ayında gerçekleşen bir diğer 250 baz puanlık indirim de bu beklentileri pekiştirdi.

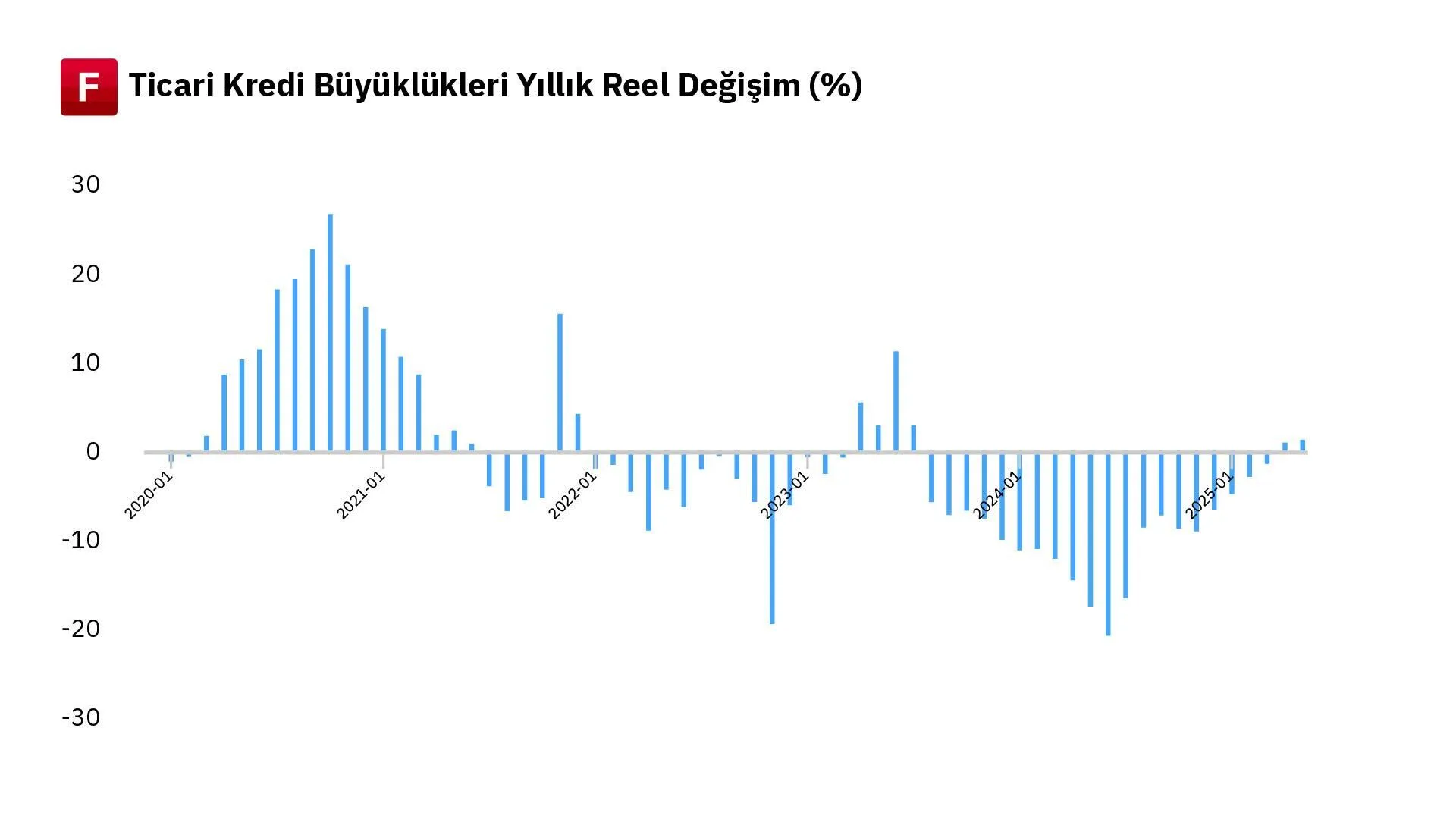

Fakat diğer taraftan politika faizindeki bu gevşemeye rağmen, kredi koşullarında herhangi bir rahatlama gözlenmedi. TCMB, kredi büyümesini kontrol altında tutmak amacıyla yeni makroihtiyati tedbirler uygulamaya aldı. Bu kapsamda, kredi büyümesine dayalı zorunlu karşılık sisteminde güncellemeye gidilerek ticari kredi büyüme sınırları yeniden belirlendi. Yabancı para cinsi ticari krediler için büyüme sınırı aylık %1,5’ten %1’e çekildi. Türk lirası cinsinden ticari kredilerde ise KOBİ'ler için büyüme sınırı %2,5 olarak belirlenirken, diğer ticari krediler için bu sınır %1,5’e düşürüldü. Böylece para politikasında indirime gidilmesine karşın, kredi tarafında sıkı duruşun korunduğu bir ortam oluştu.

Bu gelişmelerin ardından, firmalar hem yüksek faiz ortamı hem de krediye erişimdeki kısıtlar nedeniyle döviz cinsinden kredi kullanımına yöneldi. Kurun istikrarlı seyretmesi ve artış beklentilerinin sınırlı kalması da bu eğilimi destekledi. Ancak reel sektörün döviz açık pozisyonunda yeniden artış yaşanmasıyla birlikte TCMB döviz kredileri tarafında ikinci bir sıkılaştırma adımı attı. Ocak ayında %1’e indirilen döviz kredi büyüme sınırı, şubat ayında %0,5’e düşürüldü. Aynı zamanda istisna kapsamındaki kredi türlerinde de daralmaya gidildi.

Mart ayında ise siyasal gelişmelerin tetiklediği finansal oynaklık enflasyon beklentilerinde bozulma yarattı. Bu tablo karşısında TCMB, takvim dışı bir adımla gecelik borç verme faiz oranını %46’ya çıkardı ve likidite koşullarını sıkılaştıracak ek tedbirleri devreye aldı. Nisan ayında ise politika faizi 350 baz puanlık bir artışla %46’ya çıkarıldı. Bu artışa ek olarak, TCMB haziran ayına kadar piyasayı üst koridordan (%49) fonlamayı sürdürerek efektif faiz oranını daha da yukarı taşıdı.

Bu gelişmeler, bankacılık sektörü açısından yılın başındaki olumlu beklentileri gölgeledi. İlk çeyrek bilançolarında kârlılık tarafında sınırlı bir toparlanma işareti gözlense de faiz koridorunun etkin biçimde kullanılması ve TL fonlama maliyetinin artması sonucunda bankaların net faiz marjları baskı altına girdi. Dolayısıyla 2025 yılı için öngörülen toparlanma eğilimi yılın ikinci yarısına ertelenmiş oldu.

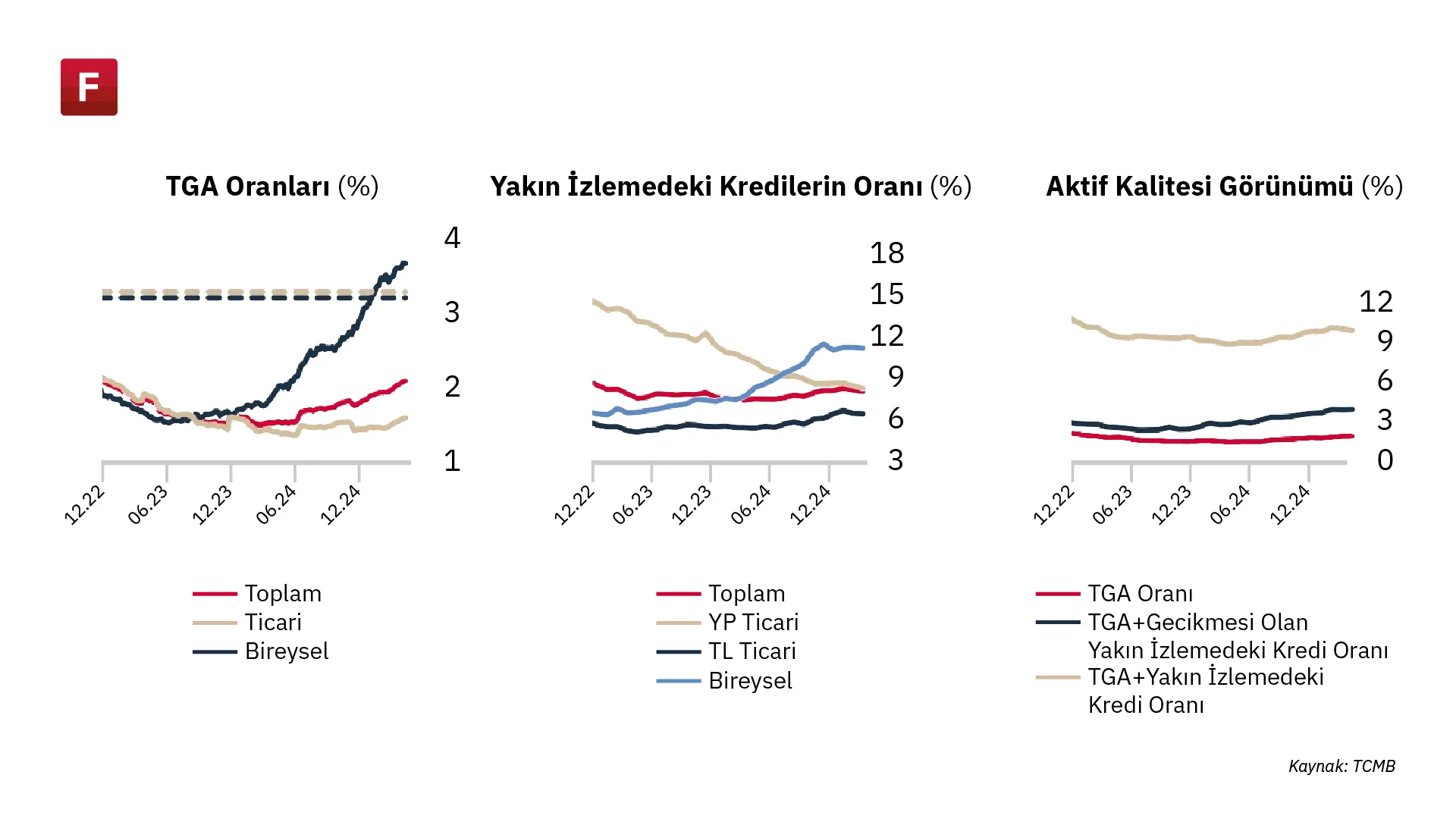

Öte yandan yüksek faiz ortamı ve ekonomik aktivitedeki yavaşlamanın etkisiyle birlikte bankaların risk maliyetlerinde de belirgin bir yükseliş gözlendi. Tüketici kredilerinde artan gecikmeler ve özellikle KOBİ segmentindeki tahsilat problemleri karşılık giderlerini yukarı çekerken; bu durum bankaların net kârlarını baskılayan bir diğer unsur olarak öne çıktı. Benzer şekilde takipteki kredi oranlarında da yukarı yönlü bir eğilim izlendi. Bankalar, bilanço kalitesini koruyabilmek adına bazı tahsili gecikmiş alacaklarını erken aşamada satışa konu ederek bilanço dışına çıkarmayı tercih etti. Bu strateji, takip oranlarının daha kontrollü bir şekilde yönetilmesine olanak tanırken; aynı zamanda aktif kalitesine dair oluşabilecek olumsuz algının sınırlı kalması sağlandı.

Fiyatlama tarafında da temel hikâyede olduğu gibi dalgalı bir seyir hakimdi. 2024 yılının sonundan itibaren faiz indirim beklentilerinin güçlenmesiyle birlikte bankacılık endeksi güçlü bir performans sergiledi ve yılın ilk çeyreğine kadar yukarı yönlü eğilim korundu. Ancak 19 Mart'ta yaşanan finansal oynaklık ve Merkez Bankası'nın takvim dışı sıkılaştırma adımı sonrasında sektördeki kârlılık beklentileri zayıfladı ve endekste belirgin bir düzeltme hareketi gözlemlendi. Bu süreçte bankacılık hisseleri, artan fonlama maliyetleri ve regülasyon baskıları nedeniyle yatırımcılar nezdinde yeniden fiyatlandı. Ancak mayıs ayı enflasyonunun beklentilerin altında kalması ve faiz indirim döngüsüne yeniden girileceği yönündeki beklentilerin güçlenmesi endekste toparlanma sürecini başlattı. Böylece bankacılık hisseleri yılın ikinci yarısına yönelik iyimser beklentilerin tekrar fiyatlandığı bir zemine geri döndü.

Temmuz ayıyla birlikte faiz indirim döngüsünün yeniden başlaması ve enflasyon beklentilerinin kademeli olarak iyileşmeye devam etmesi bankacılık sektörü için daha destekleyici bir zemin yaratabilir. Ancak hâlihazırda makroihtiyati çerçevede bir gevşeme işareti bulunmaması kredi tarafındaki sıkılığı koruyor. Bu durum, bankaların kredi büyümesinden kaynaklı gelir üretimini sınırlarken faiz marjlarının baskılanmaya devam etmesine yol açabilir.

b. Ana Metal

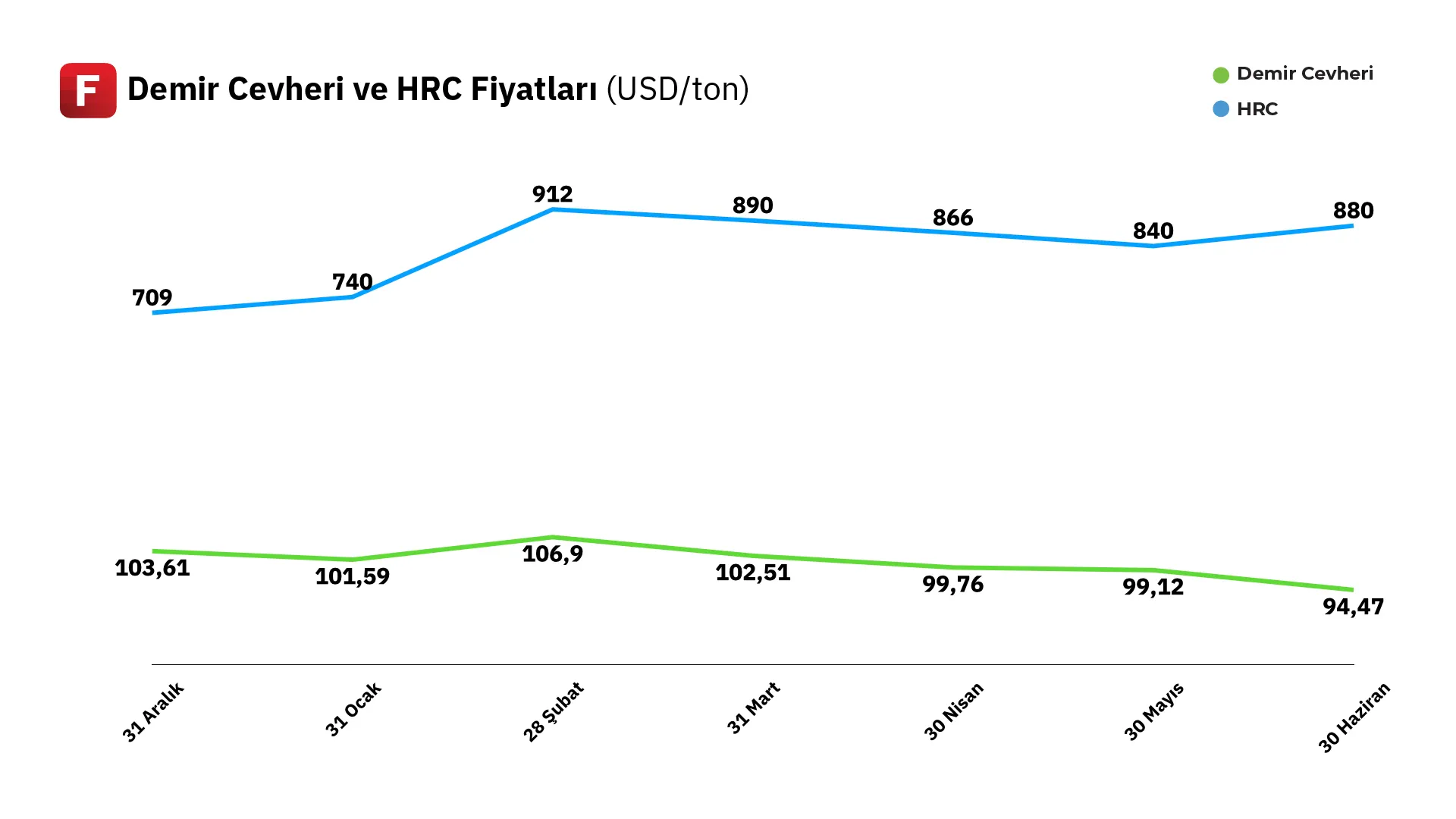

Yılın ilk yarısında küresel çelik fiyatları ve demir cevheri dalgalı bir seyir izledi. ABD-Çin geriliminde bahar aylarında atılan tarife indirim adımları, çelik ürün fiyatlarında bir süre ılımlı toparlanma yaratmıştı. Ancak devam eden küresel ekonomik yavaşlama ve sektörel riskler, bu kazanımları kalıcı kılamadı ve fiyatlar yeniden baskı altına girdi. Küresel üretim cephesi de fiyatlardaki bu zayıflığı teyit ediyor. Dünya ham çelik üretimi 2025 ilk çeyrekte 468,6 milyon ton ile geçen yılın aynı dönemine göre %0,4 azaldı. En büyük üretici Çin’in üretimi sadece %0,6 artarken, Avrupa’da özellikle Almanya gibi ülkelerde %10’u aşan üretim düşüşleri gözleniyor. Sıcak haddelenmiş yassı çelik (HRC) fiyatlarının, piyasalarda 890-900 $/ton bandına çekildiğini görüyoruz. Demir cevheri ise dönem boyunca dar bir bantta dalgalandı. Haziran ortasında Çin’de zayıf inşaat talebi ve yüksek stoklar nedeniyle demir cevheri fiyatları ~91-95 $/ton aralığında dengelendi.

Türkiye, 2025’in ilk yarısında küresel eğilimlere paralel zorluklar yaşamakla birlikte ihracat performansıyla öne çıktı. Yurt içi çelik tüketimi ise ekonomik yavaşlama ve inşaat sektöründeki durgunluk nedeniyle daha belirgin şekilde azaldı. Martta nihai mamul tüketimi 2,6 milyon ton ile %23 gibi keskin bir düşüş gösterirken, ilk çeyrek toplam iç tüketim %7,3 gerileyerek 9,1 milyon tonda kaldı. İhracatta ise değer anlamında olmasa da hacimsel artışlar var. 2025 ilk çeyreğinde çelik ürünleri ihracatımız miktar bazında %18,5 artarak 3,8 milyon tona, değer bazında ise %8,4 artışla 2,6 milyar $’a yükseldi . Özellikle Mart 2025’te ihracat miktar olarak %31 artış kaydederek 1,5 milyon tona ulaştı. Türkiye’nin ihracatın ithalatı karşılama oranı geçen yıl %74,7 iken 2025 ilk çeyrekte bu oran %84,6’ya yükseldi. 2025’in ikinci yarısında, hükümetin olası altyapı yatırımları ve küresel ekonomide toparlanma sinyalleri, hem Türkiye’de hem dünyada çelik talebi ve fiyatları üzerinde belirleyici olacak. Şu ana kadarki veriler, sektörün temkinli bir denge arayışı içinde olduğunu gösteriyor. Kalıcı bir toparlanma için güçlü ve istikrarlı talep artışına ihtiyaç var.

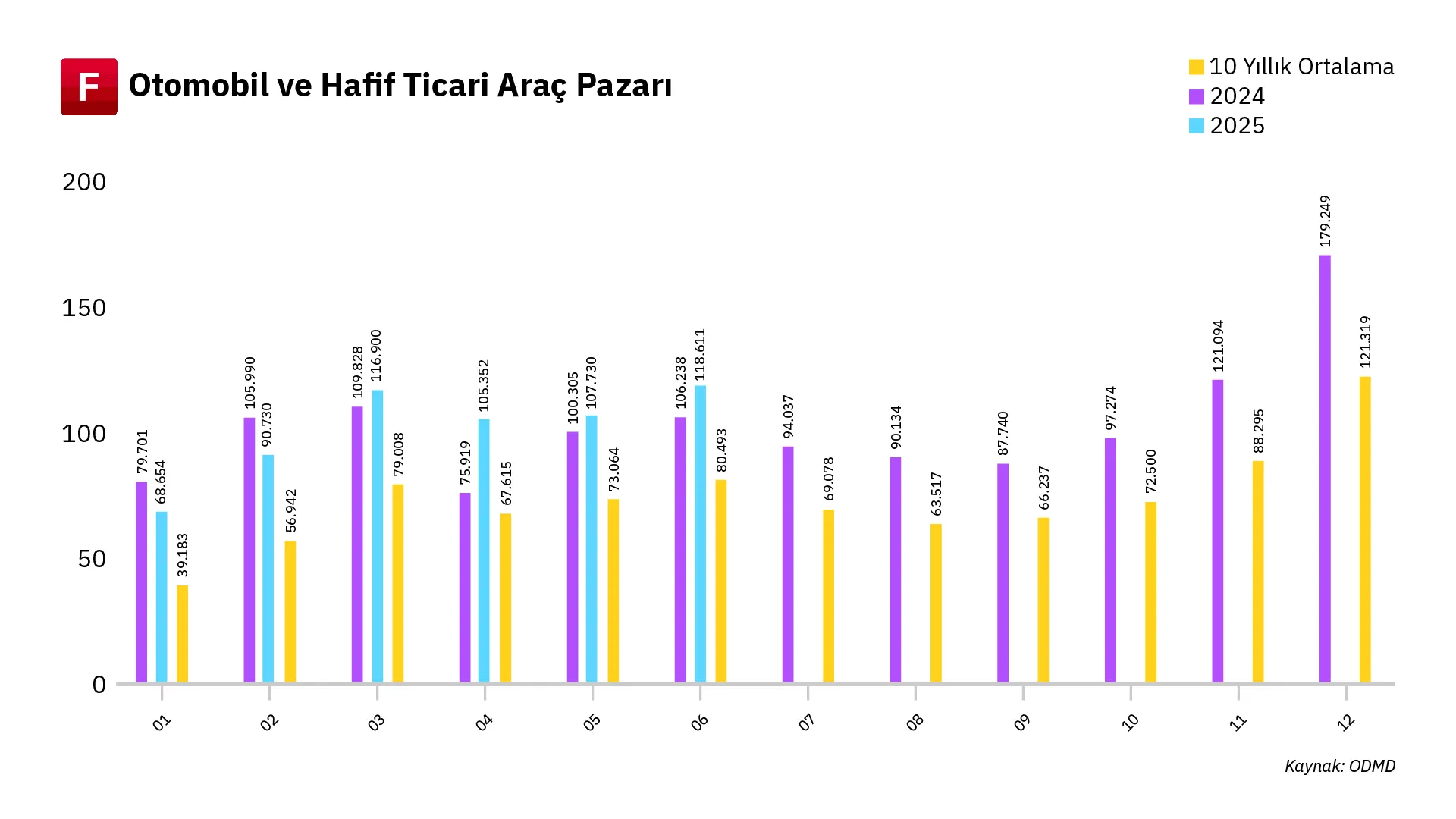

c. Otomotiv

2024 yılı, sektörde yüksek reel faiz ortamı ve 2023’teki güçlü pazarın yarattığı yüksek baz etkisi nedeniyle daralma beklentilerinin öne çıktığı bir yıl olarak öngörülüyordu. Ancak tüm bu beklentilere rağmen, sektör yılı rekor satış rakamlarıyla kapatarak öngörülerin çok ötesinde bir performans sergiledi. Sektördeki bu güçlü performansın temelinde birkaç belirleyici unsur yer aldı. Yılın başında ÖTV muafiyetli araç alım limitlerinin artırılması bu segmentteki talebi anlamlı ölçüde canlandırdı. Yıl ortasında ise GSR (Genel Güvenlik Regülasyonları) düzenlemesi doğrultusunda markaların stoklarını eritmek amacıyla yürüttüğü yoğun kampanyalar pazarda önemli bir hareketlilik yarattı. Ayrıca Türk lirasının yıl boyunca reel olarak değer kazanması birçok modelde fiyatların uzun süre sabit kalmasına imkan tanıdı. Bu durum, tüketiciler tarafından bir alım fırsatı olarak görüldü ve talepte öne çekilmeyle sonuçlandı.

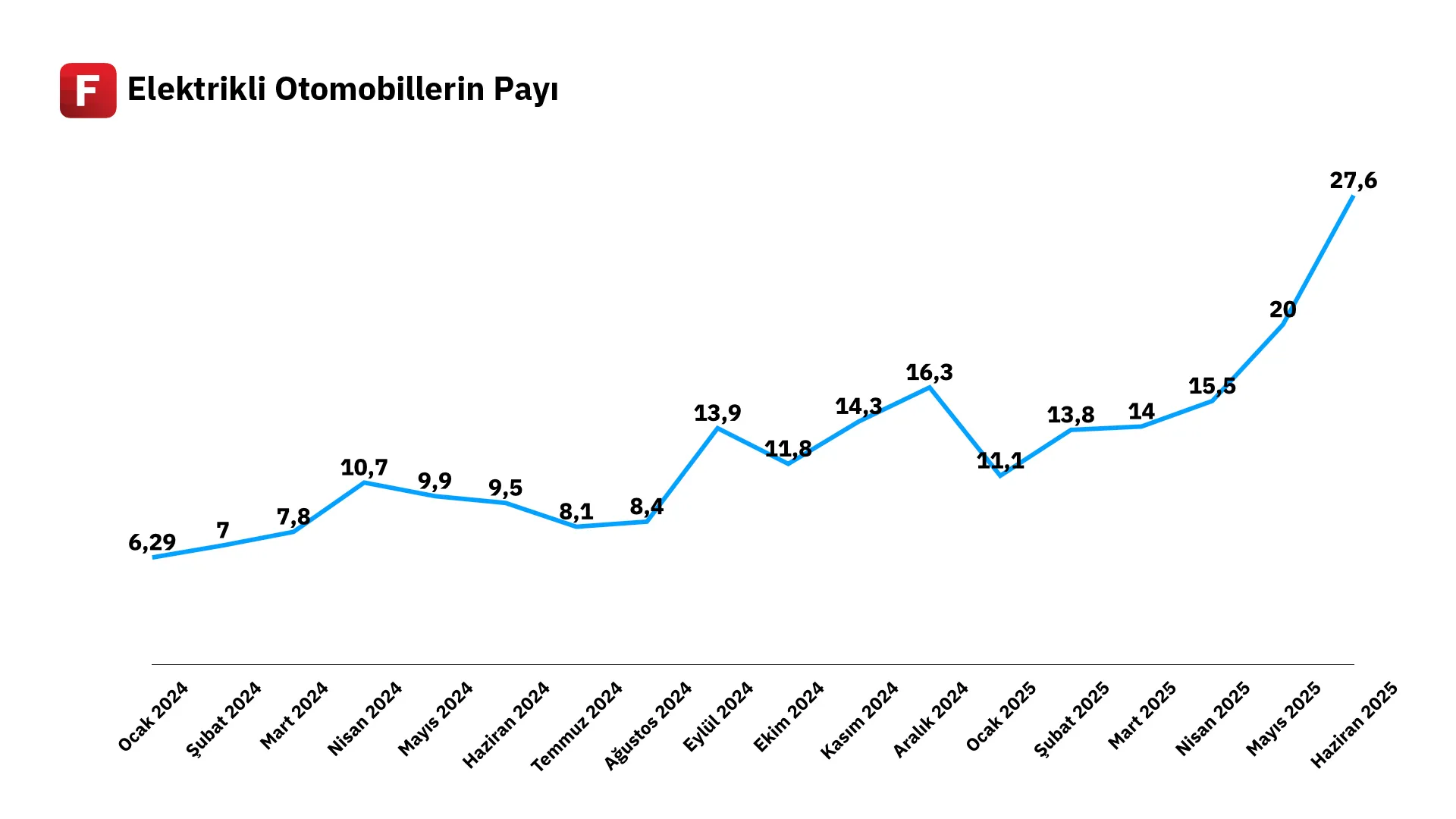

2025 yılına girilirken de 2024’e yine benzer şekilde yüksek seyreden reel faizlerin özellikle yılın ilk yarısında talebi baskılaması bekleniyordu. Ancak yılın ilk beş ayı itibarıyla otomotiv satışları 2024’ün aynı döneminin dahi üzerine çıktı. Bu güçlü performansta en dikkat çekici unsur elektrikli araçlara yönelik artan ilgi oldu. Sektördeki güncel vergi politikası sayesinde içten yanmalı modellere kıyasla önemli bir fiyat avantajına sahip olan elektrikli araçlar, tüketici tercihlerini belirgin biçimde etkiliyor. Nitekim benzin ve dizel araçlarda aslında beklenen daralmalar kaydedilirken pazardaki büyüme yüksek oranda elektrikli ve hibrit araçlarla gerçekleşti.

| Motor Tipi | 2024 1-6 | 2025-16 |

|---|---|---|

| Benzin | %66,0 | %47,0 |

| Dizel | %10,8 | %7,8 |

| Otogaz | %0,7 | %0,7 |

| Hibrit | %14,0 | %27,0 |

| Elektrik | %8,5 | %17,6 |

Özellikle motor gücü 160 kW altında olan ve matrahı 1.450.000 TL’yi aşmayan modellerde uygulanan %10’luk ÖTV oranı, bu segmentteki araçları son derece cazip kılıyor. Diğer taraftan fiyat-performans dengesinin güçlü olduğu bu modeller yalnızca ihtiyaç temelli değil, aynı zamanda yatırım amacıyla da tercih ediliyor. ÖTV dilimlerinin fiyat değişimlerine duyarlı olması, tüketici tarafında ‘fiyat artmadan önce alım yapma’ eğilimini tetikliyor. Zira bu araçların fiyatı belirli bir eşiği geçtiğinde %40’lık bir vergi dilimine girerek satış fiyatlarında ciddi bir artışa neden oluyor. Bu nedenle birçok tüketici fiyat artışı riskine karşı alım kararını öne çekiyor. Öte yandan, markalar da %10’luk vergi diliminde kalacak yeni modelleri hızla pazara sunarak rekabet avantajı sağlamaya çalışıyor. Tüm bu dinamikler, elektrikli araçların toplam satışlar içindeki payını artırırken aynı zamanda pazarın genel canlılığını da destekliyor.

Yılın geri kalanına yönelik beklentilerde de benzer dinamiklerin etkili olmasını öngörebiliriz. Özellikle %10’luk ÖTV diliminde yer alan elektrikli araçlara olan talebin, vergi avantajının korunması durumunda güçlü seyrini sürdürmesi bekleniyor. Ancak son dönemde gündeme gelen ÖTV’ye ilişkin yeni kanun teklifi bu alanda belirsizlik yaratıyor. Artık ÖTV değişiklikleri için yasal düzenleme gerekmemesi ve Cumhurbaşkanlığı kararıyla yapılabiliyor olması ani düzenleme ihtimallerini gündeme taşıyor. Bu durum, özellikle Togg gibi yerli üreticileri destekleyecek şekilde ithal modellere yönelik vergi yükünü artırabilecek olası senaryoları da beraberinde getiriyor. Böyle bir gelişme, ithal araçlar üzerinde fiyat baskısı yaratırken yerli modellerin pazar payını artırabilir. Öte yandan, yılın ikinci yarısında kademeli faiz indirimlerinin gündeme gelmesi, otomotiv kredileri üzerinden sektöre destekleyici bir katkı sağlayıp özellikle bireysel talep tarafında pozitif bir etki yaratabilir. Tüm bu unsurlar birlikte değerlendirildiğinde, 2025 yılının tamamının da güçlü bir satış performansıyla kapanması giderek daha olası bir senaryo hâline geliyor.

Pazardaki bu güçlü görünüme rağmen borsada işlem gören otomotiv şirketlerinin hisse performansı aynı yönde ilerlemiyor. Bunun arkasındaki temel neden, satış adetleri artsa da kârlılığın önceki dönemlere kıyasla zayıf seyretmesi. Artık 2024 öncesinde olduğu gibi sınırlı stokların, sıra yazdırarak yapılan satışların ve araçların en yüksek fiyat seviyelerinden alıcı bulduğu bir pazar yapısı yok. Özellikle Çinli markaların pazara girişiyle birlikte rekabetin dozu ciddi şekilde artmış durumda. Bu da hem üretici hem distribütör tarafında fiyatlama gücünü azaltıyor ve karlılığı baskılıyor. %10’luk ÖTV diliminde yaşanan rekabet ise segmentin doğası gereği daha da yoğun ve marjlar üzerinde ayrı bir baskı unsuru haline gelmiş durumda. Diğer taraftan Doğuş Otomotiv, Tofaş ve Ford Otosan gibi BIST’te işlem gören şirketler, elektrikli araç dönüşümüne görece geç dahil oldu. Bu durum da yatırımcı nezdinde bu şirketlerin orta-uzun vadeli büyüme potansiyeline ilişkin beklentileri sınırlıyor.

Ford Otosan cephesinde, üretim sürecindeki geçişler hala devam ederken Avrupa pazarındaki zayıf talep ve yoğun fiyat rekabeti, yurt dışı satışlarda yıllık bazda düşüşe yol açıyor. Bu durum, şirketin karlılığında kademeli bir normalleşmeye işaret ediyor. Tofaş özelinde ise Stellantis ortaklığına dair Rekabet Kurumu’ndan alınan olumlu karar kısa vadede hisse performansını desteklemiş olsa da ÖTV matrahlarının güncellenmemesi nedeniyle yerli araç talebinde zayıflama gözlemleniyor. Ayrıca, Egea üretiminin 2025 sonunda sonlanacak olması ve yeni modelin üretim takviminde 2026’nın üçüncü çeyreğinin hedeflenmesi şirketin kısa vadeli finansallarında geçici bir boşluk yaratma riski barındırıyor.

| 2024 Gerçekleşen | 2025 Beklenti | 2024 1-6 Gerçekleşen | 2025 1-6 Gerçekleşen | |

|---|---|---|---|---|

| Doğuş Otomotiv Satış Adedi (Skoda Hariç) | 145 bin | 115 bin | 79 bin | 68 bin |

| Ford Otosan Perakende Satış Adedi | 114 bin | 90-100 bin | 45 bin | 38 bin |

| Ford Otosan Türkiye’den İhracat Adedi | 330 bin | 410-440 bin | 132 bin | |

| (2024 1-5) | 165 bin | |||

| (2025 1-5) | ||||

| Tofaş Yurt İçi Pazar Satış Adedi (Stellantis Hariç) | 143 bin | 110-130 bin | 73 bin | 67 bin |

d. Havacılık

2025’in ilk yarısında havacılık sektöründe yolcu trafiği büyümeye devam ederek sektörde genel olarak olumlu bir görünüm sundu. Devlet Hava Meydanları İşletmesi (DHMİ) verilerine göre toplam yolcu sayıları ocak ayında %10, martta %1, nisanda %6 ve mayısta %4 artış gösterirken yalnızca şubat ayında -%2’lik bir gerileme kaydedildi. Bu düşüşte, özellikle İstanbul'da yaşanan yoğun kar yağışı nedeniyle dört farklı günde gerçekleşen uçuş iptallerinin etkisi belirleyiciydi.

Bununla birlikte 19 Mart’ta yaşanan siyasi gelişmelerin ardından oluşan protesto ortamının, özellikle yabancı turistlerin seyahat planlamaları üzerinde olumsuz bir algı oluşturmuş olabileceği ve bu durumun dış hat yolcu trafiği üzerinde sınırlı da olsa baskı yaratmış olabileceği ifade ediliyor. Bu gelişmeyi takip eden 15 Mayıs’ta, Hindistan’ın Çelebi’nin ülkedeki faaliyetlerine ilişkin güvenlik gerekçesiyle lisans iptali kararı alması da sektörü baskılayan diğer bir olumsuzluk oldu.

Nisan ve mayıs aylarında ise küresel petrol ve jet yakıtı fiyatlarında keskin bir düşüş yaşandı. Bu düşüş, küresel talepteki zayıflama, büyüme beklentilerindeki revizyonlar ve OECD ülkelerinden gelen arz artışıyla birlikte gerçekleşti. Jet yakıtı fiyatlarındaki bu gerileme, havayolu şirketlerine maliyet yönetimi açısından önemli bir avantaj sağladı ve sektör kârlılıklarını destekleyici bir unsur olarak öne çıktı.

Ancak bu iyimser hava, nisan sonunda patlak veren İran-İsrail savaşıyla birlikte kısa süreliğine bozuldu. Gerilimin hızla tırmanması hem bölgedeki uçuş trafiğini sekteye uğrattı hem de petrol fiyatlarının sert yükselmesine ve rafineri marjlarının genişlemesine neden oldu. Jet yakıtı fiyatlarında yaşanan ani artış maliyet tarafında ciddi baskı oluşturdu. Buna karşın, ABD’nin İran’da gerçekleştirdiği hava operasyonu karşısında İran’ın sınırlı tepkiyle süreci sonlandırması piyasalarda olumlu fiyatlamaları beraberinde getirdi. Ateşkes sonrasında hem bölgesel hava trafiğinin normale dönme ihtimali hem de petrol fiyatlarındaki tekrar düşüş sektör hisselerinde güçlü bir toparlanma getirdi.

2025’in geri kalanı açısından bakıldığında, yaz aylarıyla birlikte turizmde yüksek sezonun başlaması sektöre destek sağlayacak temel unsur olarak öne çıkıyor. Ancak sektör temsilcilerinin ifade ettiği üzere, özellikle otel doluluk oranlarında sınırlı da olsa bir gerileme beklentisi mevcut. Kültür ve Turizm Bakanlığı verilerine göre mayıs ayında Türkiye’ye gelen yabancı ziyaretçi sayısı yıllık bazda %1,81 düşerken; yılın ilk dört ayındaki değişimler Ocak’ta %6,06 artış, Şubat’ta %5,34 düşüş, Mart’ta %13,14 düşüş ve Nisan’da %8,01 artış şeklinde gerçekleşti. Bu eğilim, dış hatlara olan talepte yılın ikinci yarısında daha kırılgan bir görünüm oluşabileceğine işaret ediyor. Ayrıca, jeopolitik risklerin her zaman olduğu gibi sektör üzerinde belirsizlik yaratmaya devam ettiği bir ortamda volatilitenin yüksek kalması muhtemel görünüyor.

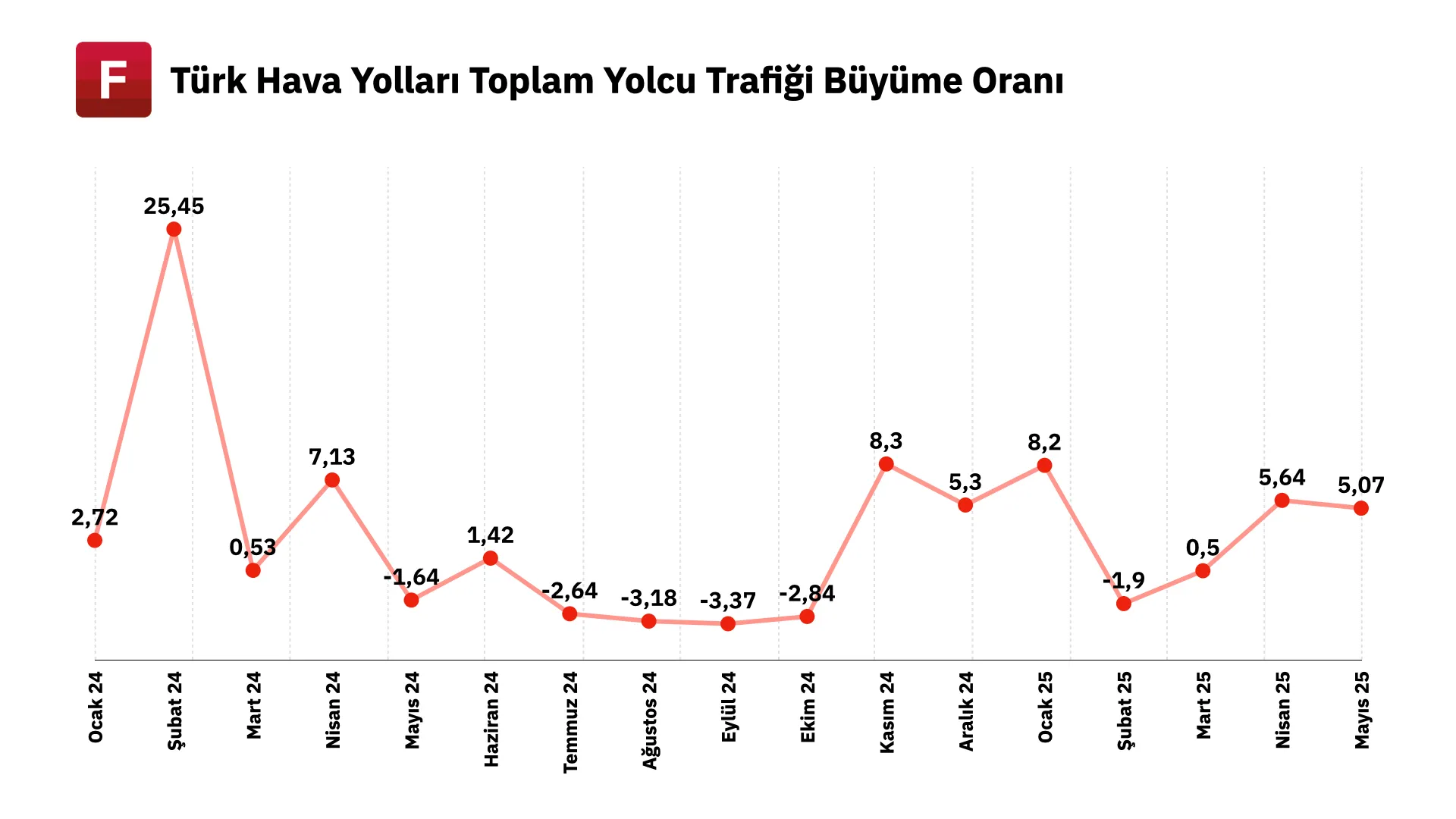

Türk Hava Yolları’nın 2025 yılının ilk 5 ayındaki toplam yolcu trafiği, 33,9 milyonla geçen yılın aynı dönemine göre %4’lük bir artış kaydederken toplam arz edilen koltuk KM (ASK) verisi de 2025’in aynı dönemine göre %5 büyüme kaydetti. Taşınan kargo miktarı yıllık bazda %3 yükselerek 836 bin tona ulaştı. Öte yandan söz konusu dönemde geçen senenin %3 üzerinde toplam 215 bin adet sefer düzenlenirken bu seferlerdeki ortalama doluluk oranı da %81,2 oldu (2024/5:%80,4).

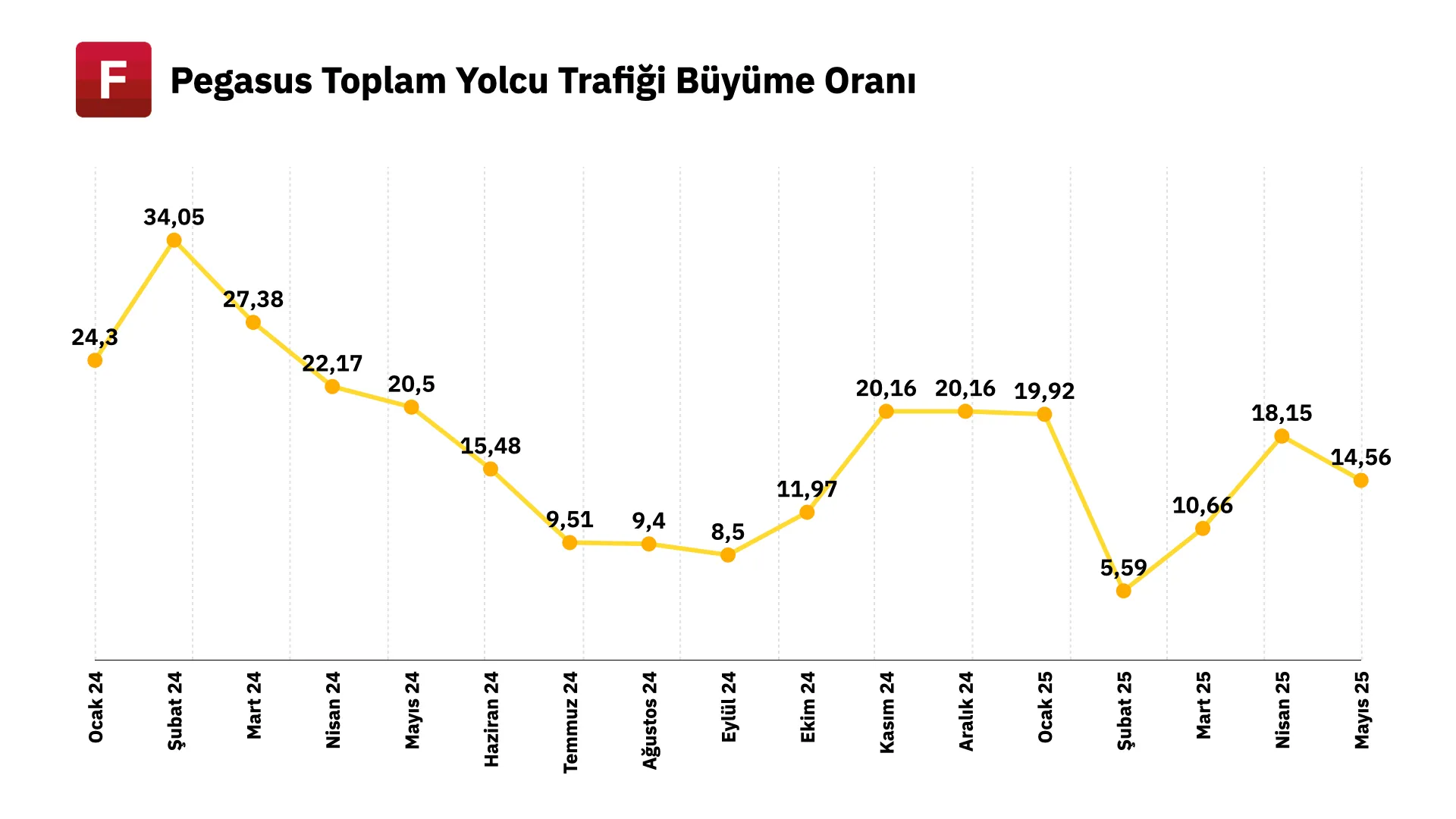

Pegasus, ilk beş 5 ay sonunda 16,1 milyon yolcu ile %14’lük büyüme performansı sergiledi. ASK miktarında %16’lık çift haneli artış gözlemlenirken özellikle dış hatlarındaki büyüme dikkat çekti. 2024’ün aynı dönemine göre %13’lük artış kaydeden toplam seferlerdeki doluluk oranlarında ise bir miktar bozulma gerçekleşti. Söz konusu oran 2024 Ocak-Mayıs döneminde %87,5’ken güncel dönemde %86,2’ye geriledi.

TAV Havalimanları’nın 2025 yılının ilk beş ayındaki toplam yolcu trafiği %5, uçuş trafiği ise %4 oranında artış gösterdi. Şirketin en yüksek yolcu hacmine ulaşan havalimanı Antalya olurken, burada taşınan yolcu sayısı geçen yılın aynı dönemine yakın seviyelerde gerçekleşti. Yolcu trafiğine anlamlı katkı sağlayan diğer lokasyonlar arasında ise %9’luk artışla Medine ve %8’lik artışla Almatı öne çıktı.

| Ocak-Mayıs 2024 | Ocak-Mayıs 2025 | Değişim | Ocak-Mayıs 2024 | Ocak-Mayıs 2025 | Değişim | |

|---|---|---|---|---|---|---|

| Havalimanı | Yolcu Sayısı | Yolcu Sayısı | Uçuş Sayısı | Uçuş Sayısı | ||

| Antalya | 9.608.139 | 9.565.963 | 0% | 59.572 | 60.076 | 1% |

| Izmir | 4.191.471 | 4.357.154 | 4% | 25.770 | 27.167 | 5% |

| Ankara | 5.080.706 | 5.244.553 | 3% | 33.948 | 34.241 | 1% |

| Milas - Bodrum | 928.962 | 918.020 | -1% | 6.125 | 5.856 | -4% |

| Gazipasa Alanya | 300.180 | 274.781 | -8% | 2.215 | 1.928 | -13% |

| Almatı | 4.225.056 | 4.546.257 | 8% | 34.478 | 36.469 | 6% |

| Gürcistan | 1.902.840 | 2.219.441 | 17% | 18.524 | 22.108 | 19% |

| Medine | 4.802.886 | 5.240.351 | 9% | 32.091 | 34.338 | 7% |

| Tunus | 652.897 | 781.519 | 20% | 4.684 | 5.430 | 16% |

| Kuzey Makedonya | 1.168.049 | 1.205.166 | 3% | 9.610 | 9.675 | 1% |

| Zagreb | 1.564.781 | 1.714.224 | 10% | 19.437 | 20.040 | 3% |

| TAV TOTAL | 34.425.967 | 36.067.429 | 5% | 246.454 | 257.328 | 4% |

| Dış Hat | 20.761.500 | 22.015.270 | 6% | 153.386 | 163.353 | 6% |

| İç Hat | 13.664.467 | 14.052.159 | 3% | 93.068 | 93.975 | 1% |

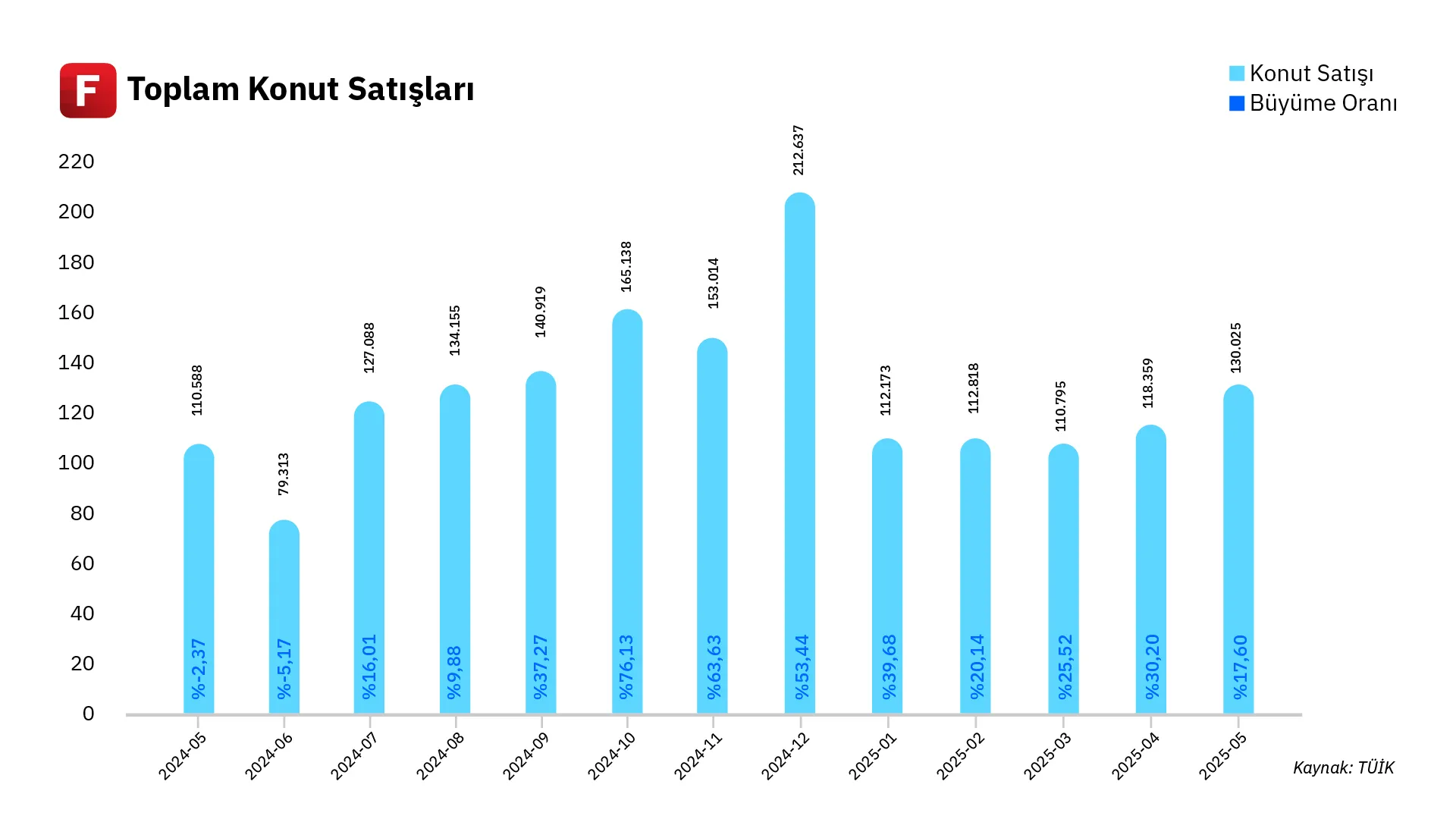

e. Gayrimenkul

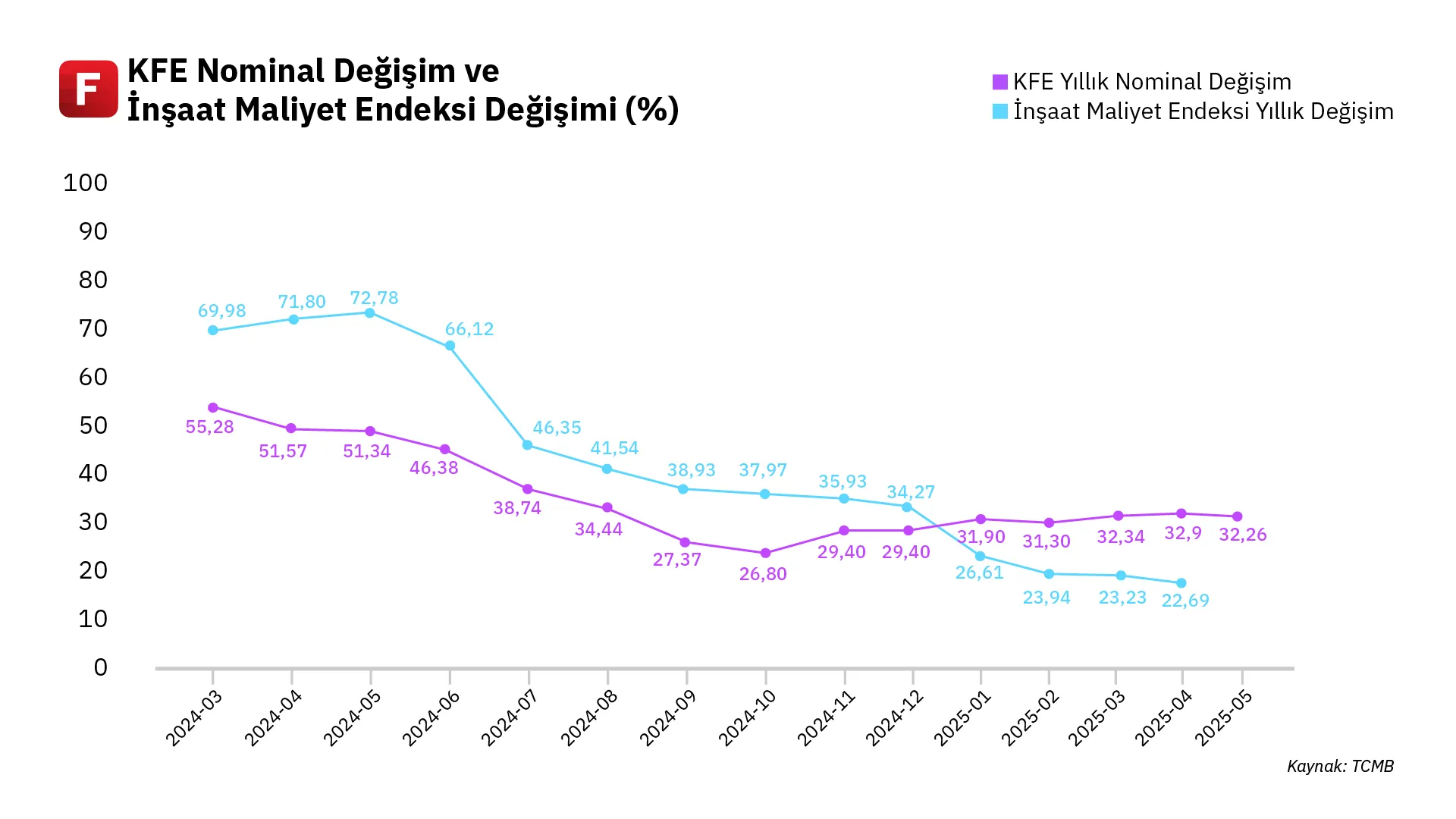

TÜİK verilerine göre konut satışları 2025 yılının ilk beş ayında geçen yılın aynı dönemine kıyasla %25,4 artarak 584.170 adet oldu. Bu artışla konut piyasası yılın ilk yarısında hareketli bir seyir izledi. Ocak-Mayıs döneminde ilk el konut satışları 174.055 adet ile yıllık bazda %17,7 artış gösterdi; ikinci el konut satışları ise 410.115 adet ile %29,0 artı. Toplam satışların yaklaşık %30’unu ilk satışlar, %70’ini ikinci el konutlar oluşturdu. TCMB’nin hesapladığı Konut Fiyat Endeksi (KFE) verileri, 2025’in ilk yarısında konut fiyatlarının nominal olarak yükseldiğini, ancak enflasyon etkisiyle reel olarak gerilediğini gösteriyor. Mayıs 2025 itibarıyla KFE Türkiye genelinde bir önceki yılın aynı ayına göre %32,3 artarken, aynı dönemde tüketici enflasyonu nedeniyle reel olarak %2,3 oranında düşüş kaydedildi. Ancak son dönemde fiyatlarda reel olarak artış dikkat çekiyor. Aylık bazda konut fiyatları mayısta %3,4 yükselerek son dört ayın en hızlı artışını gösterdi.

Alışveriş Merkezleri ve Yatırımcıları Derneği (AYD) verilerine göre AVM’lerde perakende ciro performansı yılın ilk yarısında yüksek enflasyonla paralel bir seyir izledi. Mayıs 2025’te AVM Ciro Endeksi, geçen yılın aynı ayına göre nominal olarak %39,7 artışla 4.226 puana yükseldi. Bu dönemde yıllık enflasyon yaklaşık %35,4 olduğu için ciro endeksindeki artış reel olarak %3,2’lik bir büyümeye karşılık geldi. Yılın ilk aylarında ciro artışı enflasyonun gerisinde kalıp reel daralma görülmüşken, bahar aylarından itibaren ciro endeksi enflasyonu biraz aşarak ılımlı bir reel toparlanma sergiledi. AYD verileri ziyaretçi trafiğinde hafif bir azalmaya işaret ediyor; mayıs ayında AVM’lere gelen ziyaretçi sayısı yıllık %2,2 düştü ancak toplam cirodaki artış, kişi başı harcamanın yükseldiğini gösterdi. AVM Ciro Endeksi'nin yıllık bazda %39.7 artması, perakende odaklı GYO’ların kira gelirlerinde %3.2’lik bir reel artış yaşandığını göstermektedir. Bu GYO’lar enflasyon korumalı kira sözleşmeleri sayesinde güçlü nakit akışları üretmeyi sürdürüyor. Aynı şekilde, konut odaklı GYO’larda da birikmiş konut teslimlerinin ve önceki dönemlerde yapılan ön satışların gelir tablosuna yansımasıyla birlikte, 2025 yılı içinde finansal sonuçların kuvvetlenmesi bekleniyor.

f. Sigorta

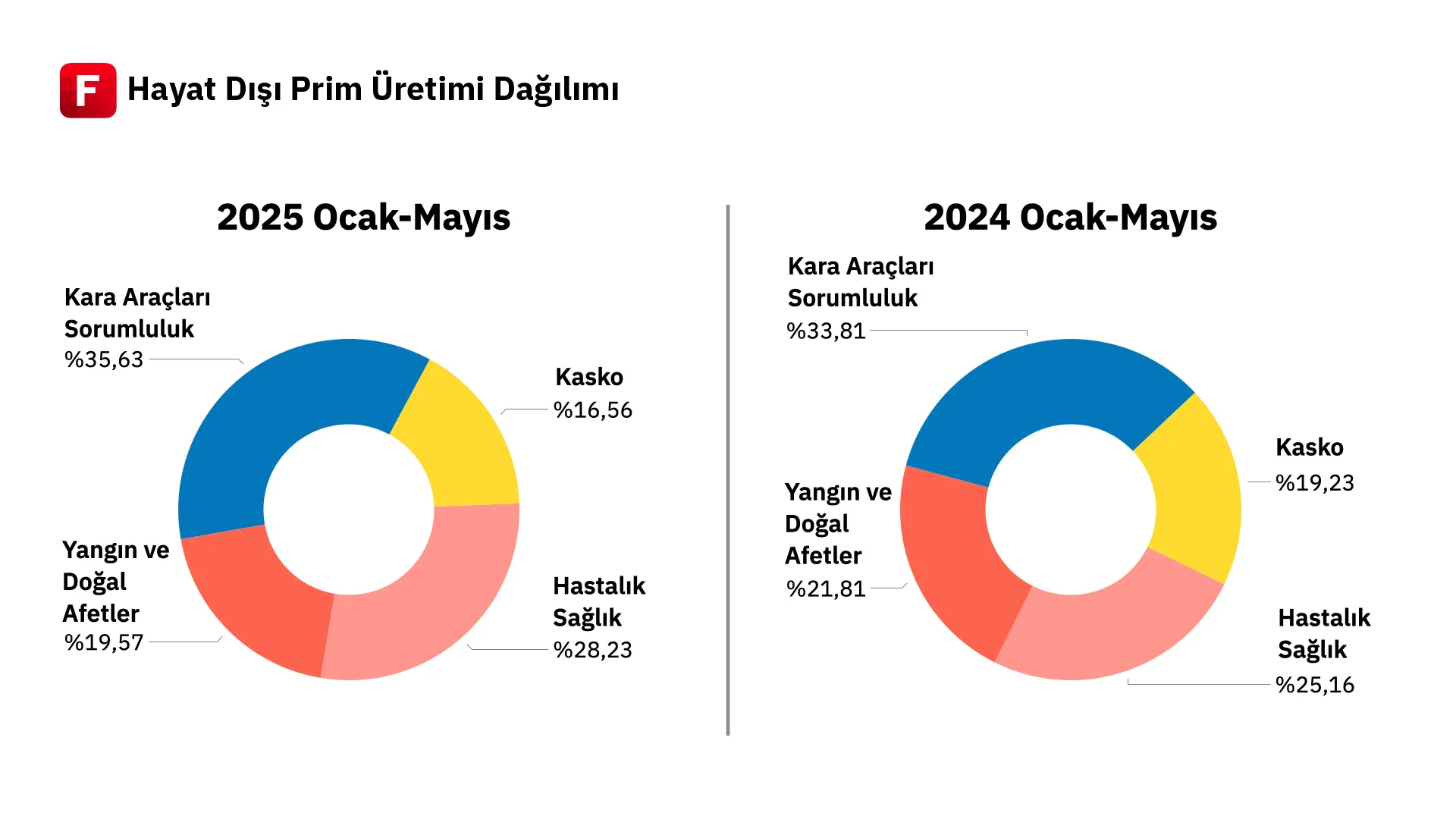

2025’in ilk yarısında Türkiye sigorta sektörü yüksek enflasyon ve reel faiz ortamında ayrışan bir performans sergiledi. Mayıs verilerine göre toplam prim üretimi, geçen yılın aynı dönemine göre %51,6 artışla 484,3 milyar TL’ye ulaşarak, reel olarak %12 artışa işaret etti. Bu artışın itici gücü hayat sigortacılığı segmentinden gelirken, hayat dışı taraf görece daha sınırlı bir büyüme sergiledi. Hayat sigortaları prim üretimi 64,8 milyar TL ile yıllık bazda %81,4 artarken, pazar payını %11,2’den %13,4’e yükseltti. Bu hızlı büyümede bireysel emeklilik sistemine (BES) yönelik artan bireysel ilgi, döviz/TL bazlı ürün çeşitliliği ve bankasürans kanallarındaki genişleme etkili oldu. Hayat dışı sigortalar tarafında ise toplam prim üretimi %47,9 artışla 419,6 milyar TL’ye ulaştı ve reel olarak %9,2 büyüme sergiledi. Segmentin pazar payı geçen yıla göre 2,2 puan düşerek %88,8’den %86,6’ya geriledi. En yüksek prim üretimi artışı sağlık (%70,6 nominal, %26 reel) ve trafik sigortalarında (%60,4 nominal, %18,4 reel) yaşanırken; yangın/doğal afet ve genel zararlar gibi branşlarda fiyatlamaya bağlı büyümeye karşın reel büyüme sınırlı kaldı. Buna karşın kasko gibi bazı alanlarda negatif reel büyüme (%-3,6) ve hava araçlarında %31’e varan reel daralma dikkat çekti.

Bu tablo, hayat tarafındaki yatırım temelli ürünlerin artan cazibesiyle hayat dışı segmentten pazar payı kaptığını; sektör içi dengenin yeniden şekillenmekte olduğunu göstermektedir. Teknik tarafta ise reel büyümeye rağmen kârlılık üzerinde baskı sürmektedir. Trafik ve sağlık gibi yoğun hasar frekansına sahip branşlarda bileşik rasyolar üzerindeki baskılar artarken, iskonto oranlarındaki düzenlemelerle birlikte muhasebesel kaynaklı kâr dalgalanmaları da öne çıkmaktadır.

| Prim Üretimi | ANSGR | RAYSG | TURSG | AKGRT |

|---|---|---|---|---|

| 1 Ocak - 31 Mayıs | 36.774.861.740 | 17.064.261.088 | 60.426.375.234 | 13.201.445.000 |

| 1 Mayıs - 31 Mayıs | 7.078.648.732 | 3.450.077.808 | 9.876.215.435 | 2.210.857.000 |

| Prim Üretimi | ANHYT | AGESA |

|---|---|---|

| 1 Ocak - 31 Mayıs | 7.512.174.264 | 8.667.165.694 |

| 1 Mayıs - 31 Mayıs | 1.484.902.751 | 2.024.935.033 |

Sigorta şirketleri için 2025 yılının en önemli gelişmesi muallak iskonto oranlarındaki değişim oldu. Sigorta sektörü bilançolarında önemli bir kalem olan muallak tazminat karşılıkları için kullanılan iskonto oranı, 6 Mart itibarıyla %35’ten %32,5’e indirildi. Bu teknik değişiklik, sektörde dikkatle takip ediliyor çünkü muallak tazminat karşılığı, gerçekleşmiş ama henüz ödenmemiş hasar dosyaları için ayrılan fonları ifade ediyor ve iskonto oranı da bu fonun bugünkü değerini belirliyor. Sigorta sektöründe paranın zaman değeri esasına dayanan bu uygulamada; yüksek iskonto oranı, bilançoda daha düşük karşılık ayrılması anlamına geliyor. Ancak oran düşünce, şirketler aynı gelecekteki hasar ödemesini bugüne daha yüksek bir değerle taşıyor ve rezerv tutarını artırmak zorunda kalıyor. Özellikle trafik, işveren sorumluluk, genel sorumluluk gibi uzun kuyruklu segmentler olarak ifade ettiğimiz hasar ödemelerinin daha uzun olduğu branşlarda bu durum daha etkili oluyor.

g. Petrokimya

2025 yılının ilk yarısında petrokimya sektörü, bir yandan emtia fiyatlarındaki oynaklıkla baş etmeye çalışırken diğer yandan talep tarafındaki dalgalanmaların etkisi altında kaldı. Özellikle yılın ilk dört ayında hem sektördeki arz fazlası hem de ABD’nin gündeme getirdiği yüksek gümrük tarifeleri, küresel ekonomiye dair belirsizlikleri artırarak nihai ürün fiyatlarında baskı yarattı. Buna karşılık, hammadde tarafında gözlenen maliyet düşüşleri etilen-nafta makası açısından destekleyici oldu. Eş zamanlı olarak doğal gaz fiyatlarında da düşüş gözlendi. Bu gelişmeler, özellikle etilen üretim maliyetlerinde önemli bir azalmayı beraberinde getirdi. Nafta bazlı etilen üretiminin daha ekonomik hâle gelmesiyle birlikte, etilen/nafta makasında yukarı yönlü bir hareket yaşandı. Ürün fiyatları tarafında ise arz kısıtları ve bazı üretim tesislerinde yaşanan planlı/plansız duruşlar nedeniyle sert bir düşüş yaşanmadı. Etilen fiyatı ocak sonunda 730 dolar/ton düzeyindeyken mart sonu itibarıyla 930 dolar/tona kadar yükseldi.

Rafineri tarafında ise küresel petrol fiyatlarındaki dalgalanma ön plandaydı. Yılın ilk döneminde OECD arzındaki artış ve büyüme beklentilerindeki aşağı yönlü revizyonlar nedeniyle Brent fiyatı 83 dolardan 74 dolara kadar çekildi. Ayrıca Çin ve Ortadoğu’daki rafinerilerdeki kapasite artışlarıyla, bu süreçte Tüpraş’ın motorin, jet yakıtı ve benzin marjları geçen seneyle kıyaslandığında önemli ölçüde negatif ayrıştı. Haziran ayına gelindiğinde ise İran-İsrail geriliminin etkisiyle petroldeki aşağı yönlü eğilim tersine döndü. Jeopolitik risklerin yükselmesiyle birlikte petrol fiyatlarında sert bir yükseliş gözlendi ve bu durum hem rafineri marjlarını hem de petrokimya maliyetlerini yukarı taşıdı. Ancak çatışmanın kısa sürede sınırlı bir karşılıkla sona ermesi fiyatların tekrar gevşemesine olanak tanıdı. Bu volatilite, özellikle jet yakıtı ve nafta gibi rafineri ürünlerinde marj dalgalanmalarını beraberinde getirdi.

Yılın geri kalanında ise jeopolitik risklerin sınırlı kalması ve küresel büyüme beklentilerinin zayıf seyretmesi halinde petrol fiyatlarının şu anki gibi zayıf seviyelerde seyretmesini bekleyebiliriz. Ürün marjlarında ise talep koşullarında bir toparlanma sağlanmadığı sürece kalıcı bir iyileşmeden bahsetmek mümkün gözükmüyor.

h. Perakende

2025 yılına perakende satışlarda güçlü bir baz ve faiz indirimlerinin başlamasıyla olumlu beklentilerle girilse de yılın ilk dört ayında tüketim temposunda kademeli bir yavaşlama gözlendi. 2024’teki yüksek reel büyüme oranlarının ardından, sıkılaşan finansal koşullar nedeniyle daha ılımlı bir seyir ortaya çıktı. Ocak ayında TÜİK verilerine göre perakende satış hacmi yıllık bazda %12,5 artarken, mevsim ve takvim etkilerinden arındırılmış aylık veri %4,1 düşüş gösterdi. Bu durum, 2024 sonundaki stok birikiminin boşaltıldığını ve firmaların yıla temkinli başladığını ortaya koydu. Şubat ayında perakende trafiği yeniden toparlandı. Yıllık büyüme %12,2 ile yüksek seyrini sürdürürken, aylık bazda artıya geçildi (yaklaşık %2). Bu dönemde baz etkisi de toparlanmaya katkı sağladı. Mart ayı verisi ise ilk kez yıllık bazda tek haneli büyümeye işaret etti: %9,2. Aylık bazda artış zayıf da olsa (+%0,7 civarı) sürdü; ancak Perakende Güven Endeksi aynı ay %2,5 gerileyerek şirketlerin gelecek beklentilerinde kırılganlık oluştuğunu gösterdi. Nisan ayında ise ramazan ve bayram alışverişlerinin etkisiyle kısa vadeli bir sıçrama yaşandı. Yıllık artış oranı %11,5’e yükseldi. Bu artış özellikle gıda ve günlük tüketim ürünlerinde hissedildi. Buna karşın dayanıklı tüketim mallarına olan talep hâlâ zayıf seyretti.

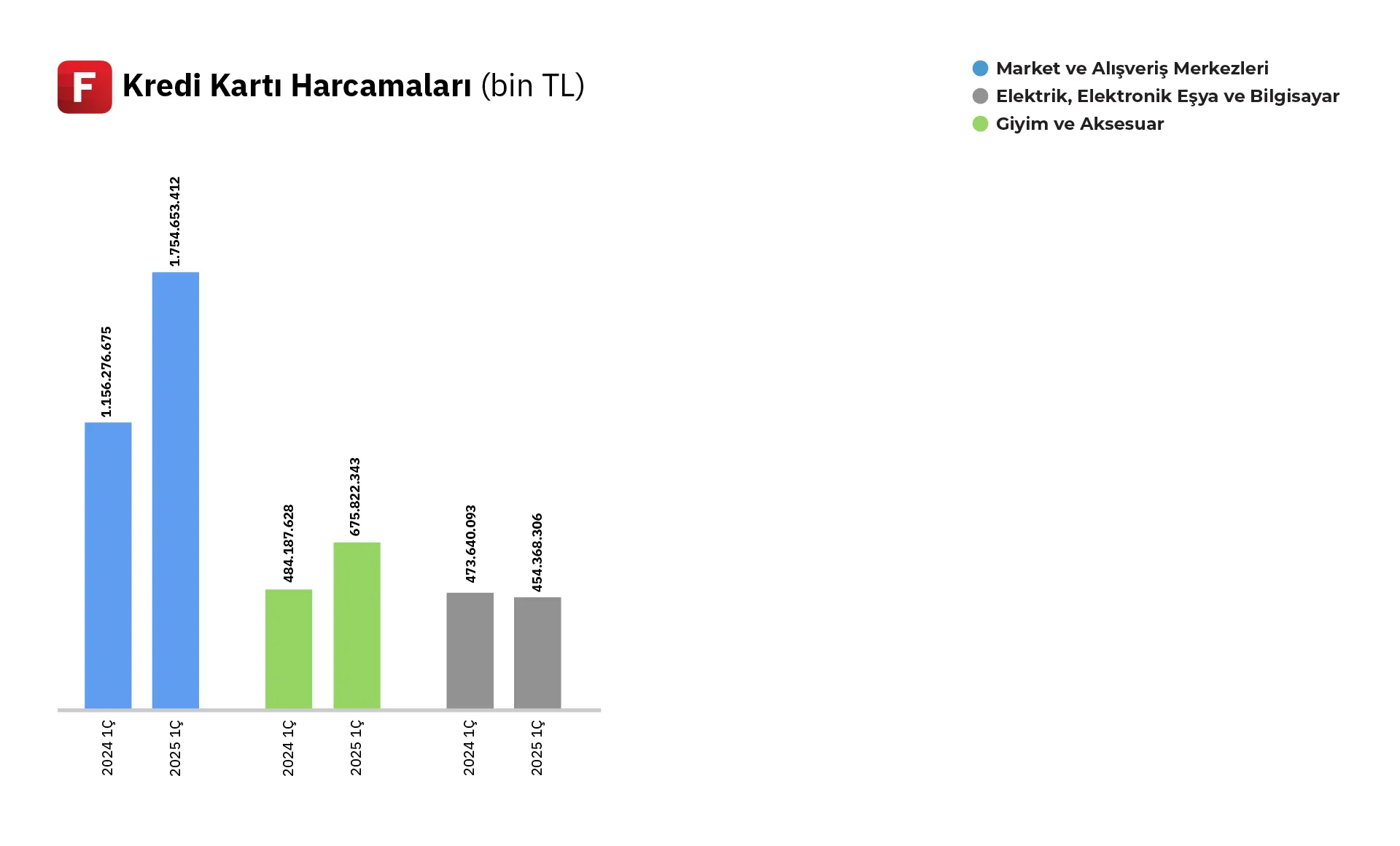

Gıda perakendeciliği sektörü, 2025’in ilk yarısında göreceli bir dengelenme sürecine girdi. Gıda fiyat artışları yılın ilk 6 ayında yavaşlayarak yıllık %30 seviyesine geriledi. Bu, 2024’te %70’i aşan gıda enflasyonuna kıyasla önemli bir iyileşmeye işaret ediyor ve temel ihtiyaç ürünlerinde fiyat baskısının hafiflediğini gösteriyor. Gıda perakendeciliği sektörünü TCMB’nin EVDS verilerinden takip ediyoruz. Talebin fiyat esnekliğinin düşük olduğu gıda sektöründe kredi kartı harcamaları diğer segmentlere oranla daha güçlü seyrediyor. 2025 yılının ilk 6 ayında kredi kartı verileri market ve AVM segmentinde enflasyonun üstünde %52’lik büyümeye işaret etti. 2024, yüksek enflasyon ve faiz ortamına rağmen sektörün ayakta kaldığı; 2025’in ilk çeyreği ise fiyat artışlarının yavaşladığı ve istikrarın sağlanmaya başladığı bir dönem oldu. Elektronik perakendeciliği tarafında ise talebin fiyat esnekliğinin yüksek olmasından kaynaklı oldukça zayıf bir dönem geçti. Ayrıca sektör, yüksek maliyetler ve kısıtlayıcı finansman koşulları nedeniyle zorlu bir dönem geçirdi. Döviz kurundaki artış ve enflasyon, ithal ağırlıklı elektronik ürünlerin fiyatlarını yükseltti. Ayrıca cep telefonu gibi ürünlerde uygulanan taksit sınırlamaları tüketici talebini sınırladı. Kredi kartı harcamaları da elektronik perakendesindeki durgunluğu ortaya koyuyor. ‘Elektrik-Elektronik Eşya ve Bilgisayar’ sektöründe kartla yapılan harcamalar yılın ilk 6 ayında nominal olarak bile geçtiğimiz yılın altında kaldı. 2025 yılının ilk 6 ayında elektrik-elektronik eşya ve bilgisayar segmenti, bir önceki yılın aynı dönemine oranla %4 küçüldü ve reel anlamda belirgin bir daralmaya işaret etti. Giyim perakendesindeki nominal ciro rakamları enflasyonun etkisiyle yüksek artışlar gösterdi. 2025 yılının ilk 6 ayında giyim ve aksesuar segmenti yıldan yıla %39,5 artarak enflasyonun bir miktar üzerinde yükseliş gösterdi. Giyim perakendeciliğinde dönemin en çok öne çıkan meselesi fiyat indirimleri oldu. Markalar, adet satışlarının daha fazla düşmesini önlemek için kâr marjlarından feragat ederek fiyat indirimine gitti.

i. Savunma

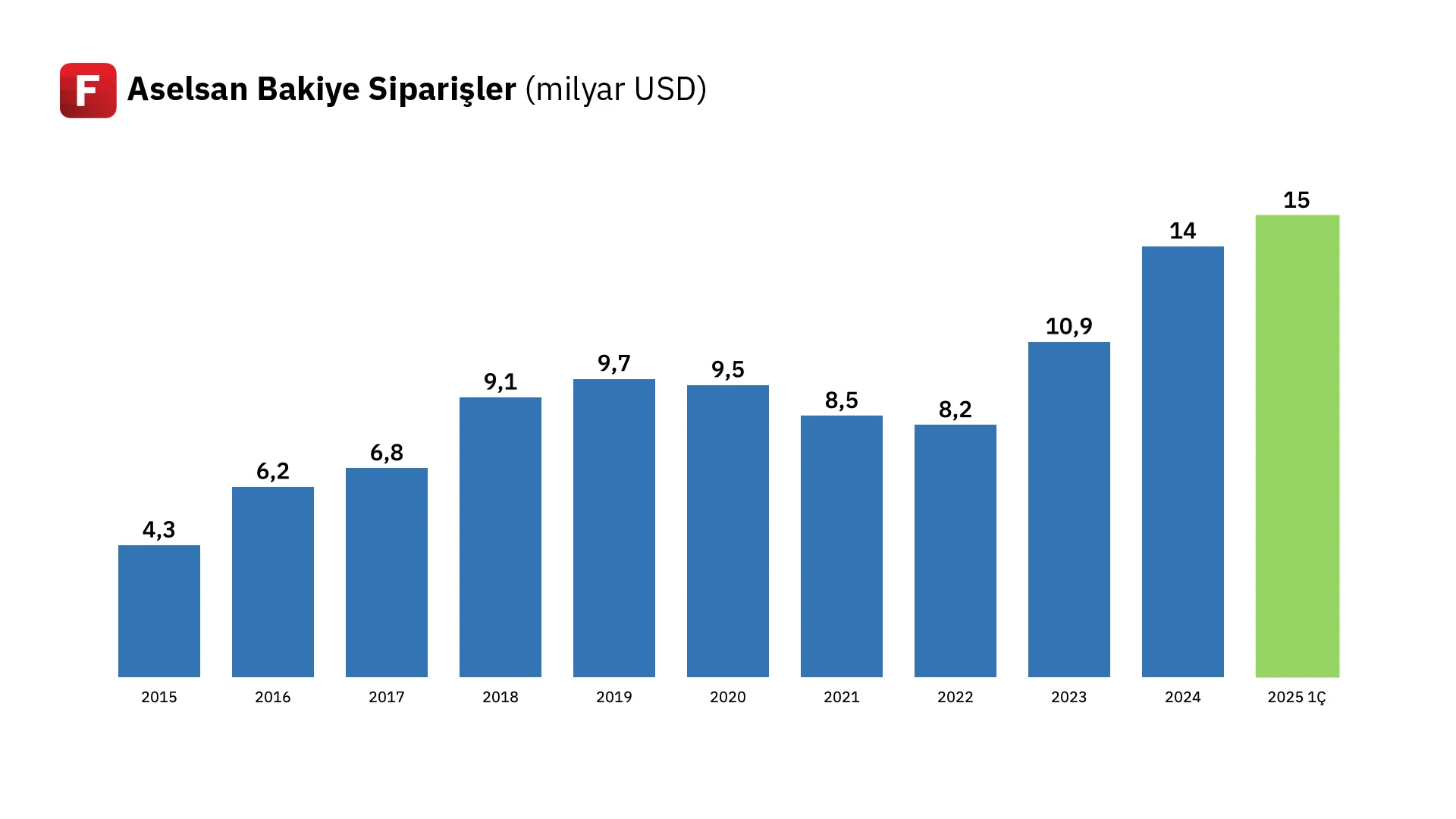

Savunma teması hem dünyada hem Türkiye’de 2025’in güçlü temalarından biri oldu. Türkiye, son yıllarda ABD ve Avrupa Birliği yaptırımlarından kaynaklı hem savunma bütçesini artırdı hem de üretim artışıyla ihracat pazarlarını çeşitlendirdi. 2025 yılının ilk yarısında Türkiye’nin savunma ve havacılık sanayii ihracatı dikkat çekici bir performans sergiledi. Ocak-Mayıs döneminde ihracat, geçen yılın aynı dönemine göre %29 artarak 2,98 milyar dolara ulaştı. Bu dönemde özellikle mart ayında 883,9 milyon dolarla aylık bazda rekor kırıldı; bu rakam geçen yılın mart ayına göre %147 artış anlamına geliyor. Toplam ihracatın yaklaşık %3’ünü oluşturan savunma ve havacılık sektörü, yılın ilk beş ayında 3 milyar dolara yaklaşan ihracatla tarihi bir seviyeye ulaştı. Sektördeki bu güçlü eğilim, sadece ürün teslimatlarıyla değil aynı zamanda yeni sözleşmelerle de destekleniyor. Örneğin Aselsan, 2025 ilk çeyreğinde 1,5 milyar dolarlık yeni sipariş alarak (yıllık %46 artış) toplam sipariş birikimini 15 milyar dolara taşıdı. Bu yeni sözleşmelerin 372 milyon dolarlık bölümü ihracat kaynaklı olup geçen yıla göre %220 artış gösterdi. Sektörün performansında, küresel savunma harcamalarındaki artış da belirleyici rol oynuyor. 2024 yılında dünya genelinde savunma harcamaları %9,4 artışla 2,72 trilyon dolara yükselerek Soğuk Savaş sonrası dönemin en yüksek yıllık artış oranına ulaştı. 100’den fazla ülkenin bütçelerini artırdığı bu dönemde, özellikle Avrupa’da %17’lik artış dikkat çekti. Jeopolitik gerilimlerin sürmesi, bu trendin 2025’te de devam edeceğine işaret ediyor.

2025 yılı itibarıyla NATO, üye ülkelerin savunma harcamalarında daha yüksek ve daha yapısal bir dönüşüm sürecine girmiş durumda. Halihazırda 23 üye ülke, gayrisafi yurt içi hasılalarının (GSYH) en az %2’sini savunma bütçelerine ayırma hedefini karşılıyor. Bununla birlikte geçtiğimiz hafta gerçekleşen NATO Zirvesi’nde daha iddialı bir hedef ortaya atıldı. NATO’nun tüm üyelerinin GSYH’nin %3,5’ini temel askeri gerekliliklere, %1,5’ini ise savunma sanayi altyapısı, lojistik kabiliyetler ve sanayi yatırımları gibi savunma ilişkili alanlara ayırması bekleniyor. Toplamda GSYH’nin %5’ine yaklaşan bu hedef, ittifak tarihinde bugüne kadar önerilmiş en yüksek seviyeye işaret ediyor. Öte yandan, bu süreç sadece savunma bütçesindeki artışlara değil, aynı zamanda NATO’nun harcama paylaşımında da önemli bir dönüşüme işaret ediyor. Royal United Services Institute ve Janes gibi kurumların verilerine göre, 2010 yılında NATO içindeki savunma yatırımlarının %83’ü ABD kaynaklıyken, bu oran 2025 itibarıyla %65’e gerilemiş durumda. 2018–2024 yılları arasında NATO’nun diğer üyeleri (Avrupa, Kanada ve Türkiye), ekipman yatırımlarını ikiye katladı. Aynı dönemde ABD’nin ekipman harcamalarındaki artış sadece %5’te kaldı.

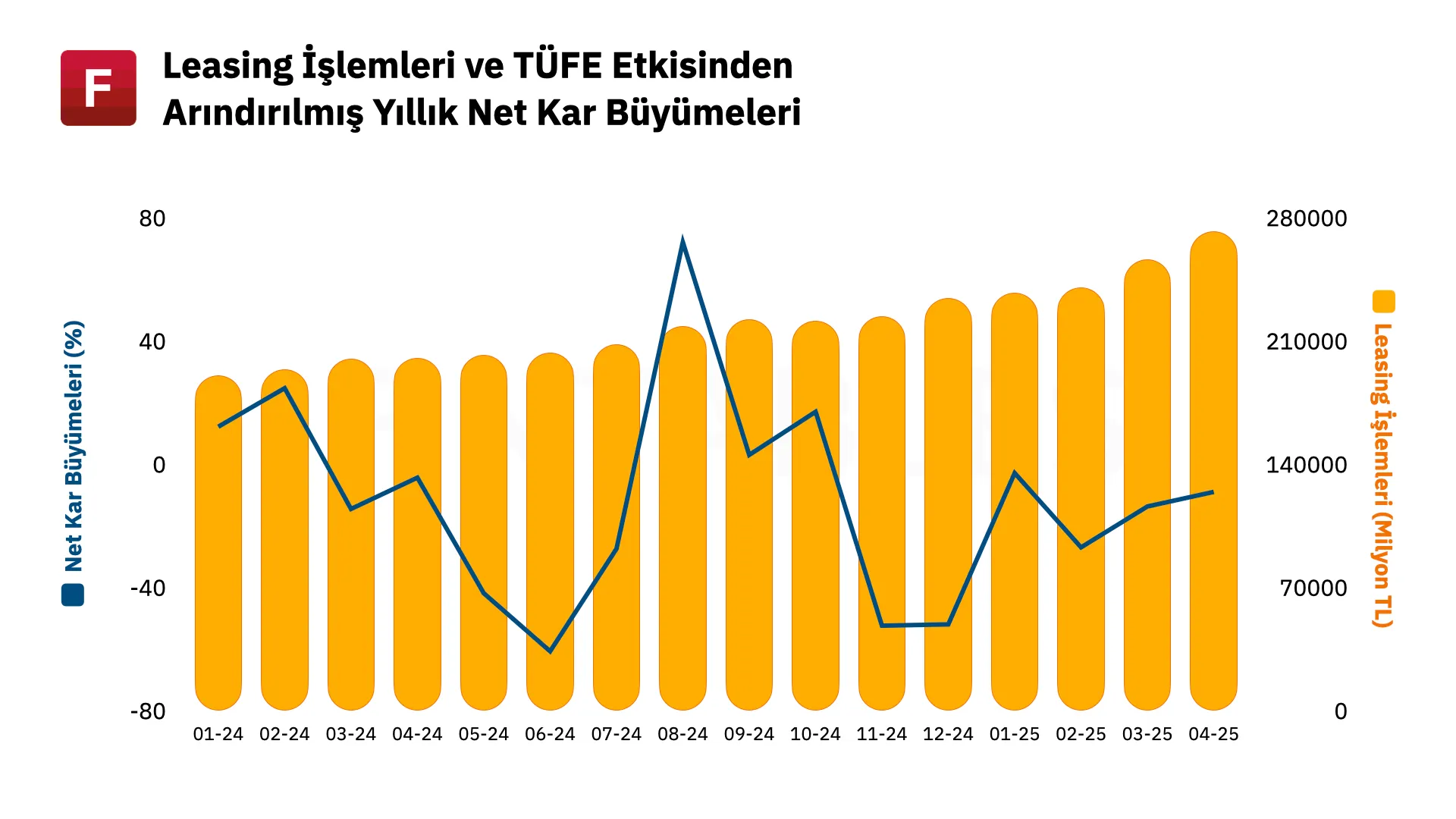

k. Faktoring-Leasing

Faktoring ve leasing sektörü, özellikle 2023 yılında bankacılık sisteminde başlayan sıkılaşma dalgası sonrasında reel sektörün gündeminde daha görünür hale geldi. 2025 yılının ilk yarısında da bu eğilim güçlenerek devam etti. Firmaların banka kredilerine erişiminde hem yüksek faiz oranları hem de çeşitli makroihtiyati tedbirler nedeniyle yaşanan kısıtlar, alternatif finansman kanalları olarak faktoring ve finansal kiralama şirketlerinin öne çıkmasına yol açtı.

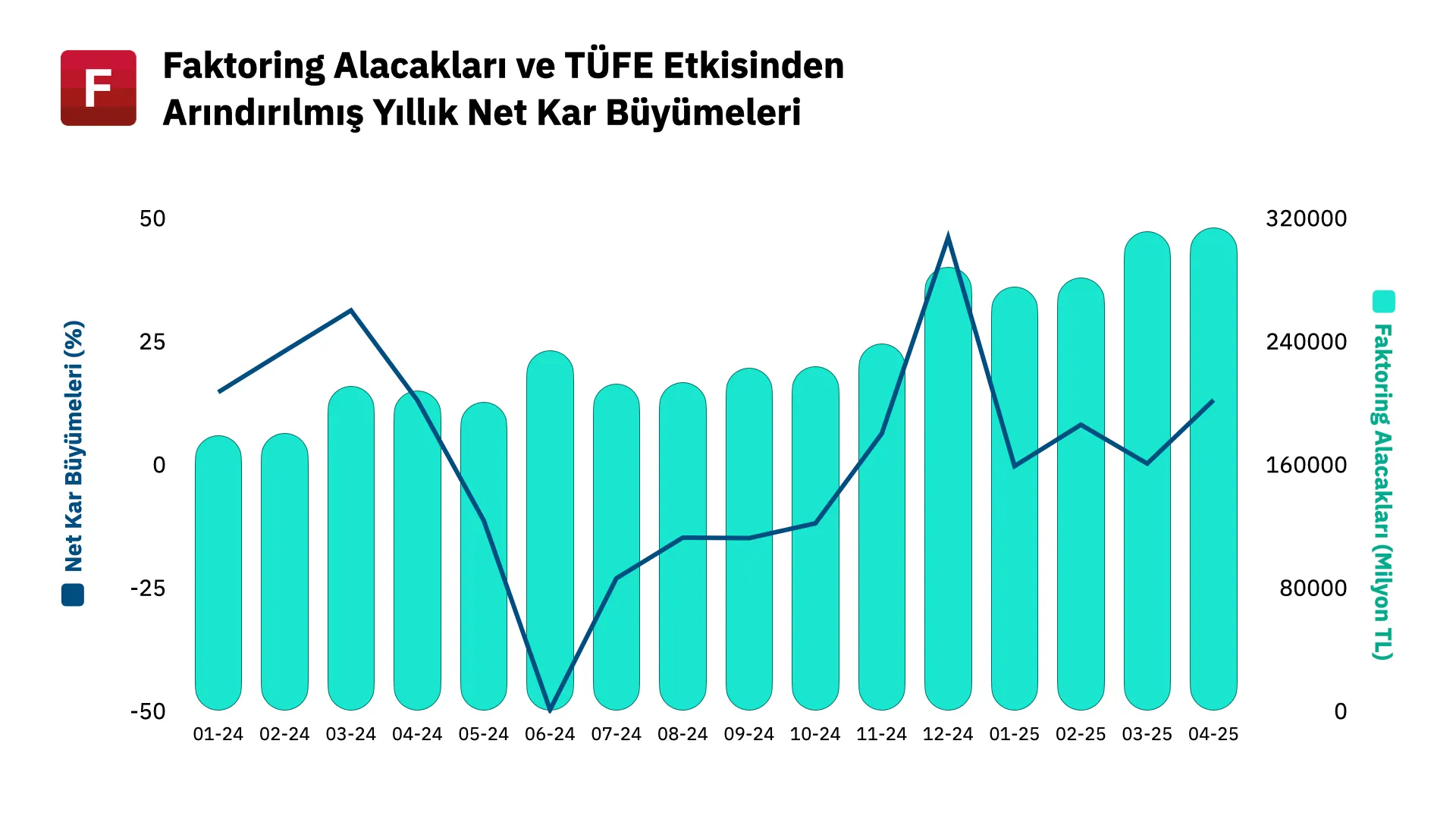

Faktoring tarafında şirketlerin vadeli alacaklarını hızlı biçimde nakde çevirmesine imkan taşıyan iş modeli, mevcut ekonomik ortamda ciddi bir avantaja dönüştü. Özellikle likiditeye erişimin zorlaştığı ve nakit akışının yönetiminin öncelik kazandığı bir dönemde, firmalar için faktoring işlemleri acil çözüm sunan bir finansman aracı hâline geldi. Bu eğilim, sektörün finansal performansına da net biçimde yansıdı. BDDK’nın yayınladığı verilere göre, faktoring sektörünün 2025 yılının ilk dört ayında yıllık net kâr büyümesi sırasıyla %44, %51, %38 ve %56 olarak gerçekleşti. Söz konusu dönem sonunda sektörün faktoring alacakları da yıllık bazda %51 artarak 207 milyar TL’den 313 milyar TL’ye yükseldi.

Leasing tarafında ise daha dalgalı bir görünüm söz konusu. Finansal kiralama işlemleri genellikle yeni yatırımların finansmanına aracılık ettiğinden, ekonomik aktivitenin zayıf seyrettiği, yatırım iştahının düşük kaldığı dönemlerde leasing tarafında büyüme potansiyeli sınırlı kalabiliyor. Yine de bankacılık kanalında yaşanan kısıtlamalar uzun vadeli finansmana ihtiyaç duyan firmaları leasing tarafına yönlendirmeyi sürdürüyor. 2025 yılının ilk dört ayında leasing sektörünün yıllık net kâr büyümesi sırasıyla %38, %2, %19 ve %26 olarak kaydedildi. Aynı dönemde sektörün finansal kiralama hacmi ise %36 artışla 200 milyar TL’den 272 milyar TL’ye ulaştı.

Yılın geri kalanına ilişkin beklentilerde ise Türkiye Cumhuriyet Merkez Bankası’nın faiz indirim döngüsüne geçeceği öngörüsü öne çıkıyor. Bu durumun leasing sektörü açısından daha olumlu bir etki yaratması bekleniyor. Zira leasing işlemlerinde kullandırılan krediler uzun vadeli olsa da sektörün kaynak tarafı büyük ölçüde kısa vadeli fonlamaya dayanıyor. Dolayısıyla faiz oranlarındaki düşüş, sektörün finansman maliyetini kısa vadede azaltarak kârlılık üzerinde pozitif bir faktör oluşturabilir.

Faktoring tarafında ise faiz düşüşleri ilk etapta kârlılığı sınırlandırıcı bir unsur gibi görünse de sektörün temel büyüme dinamiği olan sıkı kredi koşullarının kısa vadede değişmeyeceği öngörülüyor. Bu nedenle firmaların nakit ihtiyaçlarını karşılamada faktoringe yönelimi yılın ikinci yarısında da güçlü bir şekilde devam edebilir. Böylelikle hem faktoring hem de leasing sektörünün, farklı iş modelleriyle reel sektörde oluşan finansman boşluğunu doldurmaya yönelik tamamlayıcı bir rol üstlenmeyi sürdüreceği bir dönem öngörülüyor.

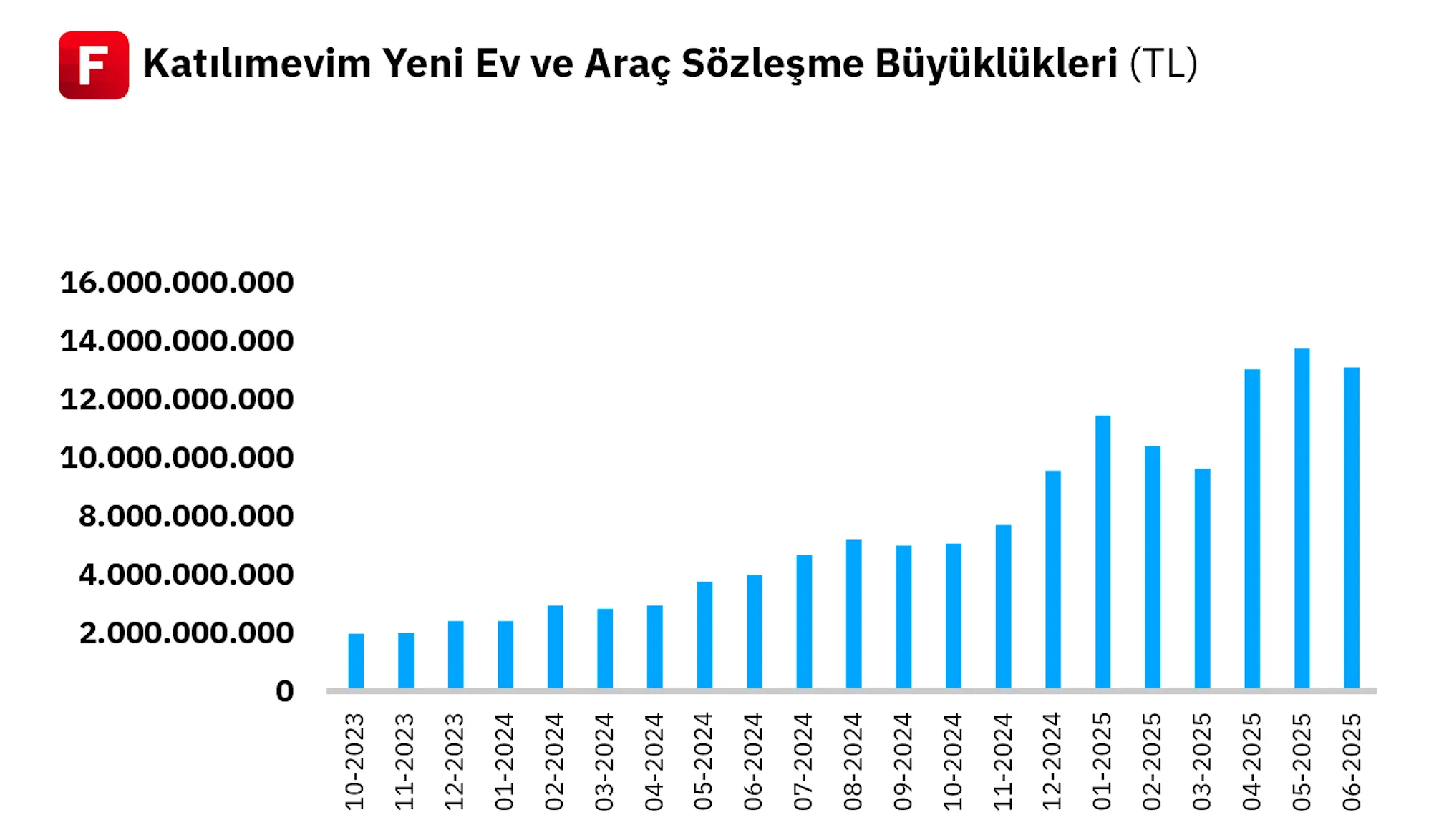

l. Tasarruf Finansman

2022 yılında yürürlüğe giren regülasyon sonrası daha kurumsal ve denetlenen bir yapıya kavuşan; bu durumun etkisiyle toplumsal kabulü artan tasarruf finansman sektöründeki hızlı büyüme dinamikleri, 2025’in ilk yarısında da devam etti. Bu büyümede en belirleyici unsur ise halen sürmekte olan finansal sıkılaşma süreci oldu. Yüksek faiz oranları ve sıkı kredi politikaları, özellikle konut ve taşıt kredilerinde bireysel erişimi sınırlandırırken tasarruf finansman modelini alternatif bir çözüm olarak öne çıkıyor. Aynı zamanda sistemin faizsiz işleyişi, bu hassasiyeti taşıyan bireyler için de önemli bir tercih sebebi olmaya devam ediyor.

Diğer yandan, tasarruf finansman sistemine katılan bireylerin olumlu deneyimleri hızlı büyüme dinamiklerini besleyen en kritik unsurlardan biri haline geldi. Müşteri memnuniyetinin yeni müşteri kazanımı açısından belirleyici olduğu sektörde, artan tavsiye ve referanslarla birlikte organik bir büyüme modeli şekilleniyor.

Ayrıca 2025’in ilk yarısında sektörün düzenleyici çerçevesini şekillendiren önemli bir gelişme de 30 Mayıs 2025 tarihinde BDDK tarafından yürürlüğe konan yeni yönetmelik değişiklikleri oldu. Sektördeki şeffaflık, güvenilirlik ve kurumsallığın güçlendirilmesinin hedeflendiği düzenlemede, asgari özkaynak şartlarının artırılması, yönetsel yeterlilik kriterlerinin sıkılaştırılması ve müşteri haklarını koruyacak çeşitli önemlerin getirilmesi gibi başlıklar öne çıkıyor.

Sektördeki büyüme performansı, halka açık şirket olan Katılımevim’in açıkladığı aylık sözleşme büyüklükleri üzerinden de net biçimde takip edilebiliyor. Şirketin kamuya duyurduğu yeni ev ve araç sözleşme büyüklükleri 2024 yılının ilk yarısında toplam 21,7 milyar TL ve aylık ortalama 3,6 milyar TL’yken 2025 yılının ilk 6 ayı itibariyle toplam büyüklük 68,2 milyar TL’ye aylık ortalama tutar da 11,3 milyar TL’ye yükseldi.

m. Aracı Kurum

2024 yılına girilirken Borsa İstanbul’daki işlem hacimlerinin 2023 yazı sonrası belirgin şekilde zayıflamış olması ve artan reel faiz ortamı, aracı kurum sektörü için sınırlı bir büyüme yılı olacağı beklentisini beraberinde getirmişti. Nitekim yılın ilk çeyreğinde kredi kullanan yatırımcı sayısındaki artış ivme kaybederken, kredili işlem hacimleri reel bazda durağanlaştı, bazı dönemlerde ise düşüş gösterdi. Bu gelişmeler, aracı kurumların kredili işlem gelirlerinde anlamlı bir büyümeye engel olurken, kârlılık üzerindeki baskının daha net hissedilmesine neden oldu.

Öte yandan, sektördeki kurumların önemli bir kısmının likit finansal yapıya sahip olması özellikle 2023 ve 2024 boyunca süregelen yüksek enflasyon ortamında parasal pozisyon zararı yarattı. Ayrıca, yatırımcı davranışlarında gözlenen korumacı eğilim ve düşük risk iştahı, daha az kredili ve daha çok spot işlemlere yönelimi artırmakta; bu da aracı kurumların gelir kompozisyonunu yeniden şekillendirmektedir.

Sektörel görünümdeki bu durağan tabloya rağmen, yılın ikinci yarısında gerek faiz indirimlerine yönelik beklentiler gerekse sermaye piyasalarında artabilecek yabancı ilgisi, işlem hacimlerini ve yatırımcı hareketliliğini yeniden destekleyebilir. Ancak bu toparlanmanın etkili olabilmesi için hem piyasaya güvenin yeniden tesisi hem de yatırımcı sayısında organik bir artışın sağlanması gerekmektedir. Bu bağlamda, 2025 yılının geri kalanında enflasyon ve faizlerdeki düşüş, hem sermaye maliyetinde azalma yoluyla baskıyı hafifletebilir hem de gelir tablosunda parasal pozisyonlardan kaynaklanan zararların sınırlanmasına katkı sağlayabilir. Özellikle faiz politikaları ve likidite koşulları aracı kurum sektörü için belirleyici olacaktır.

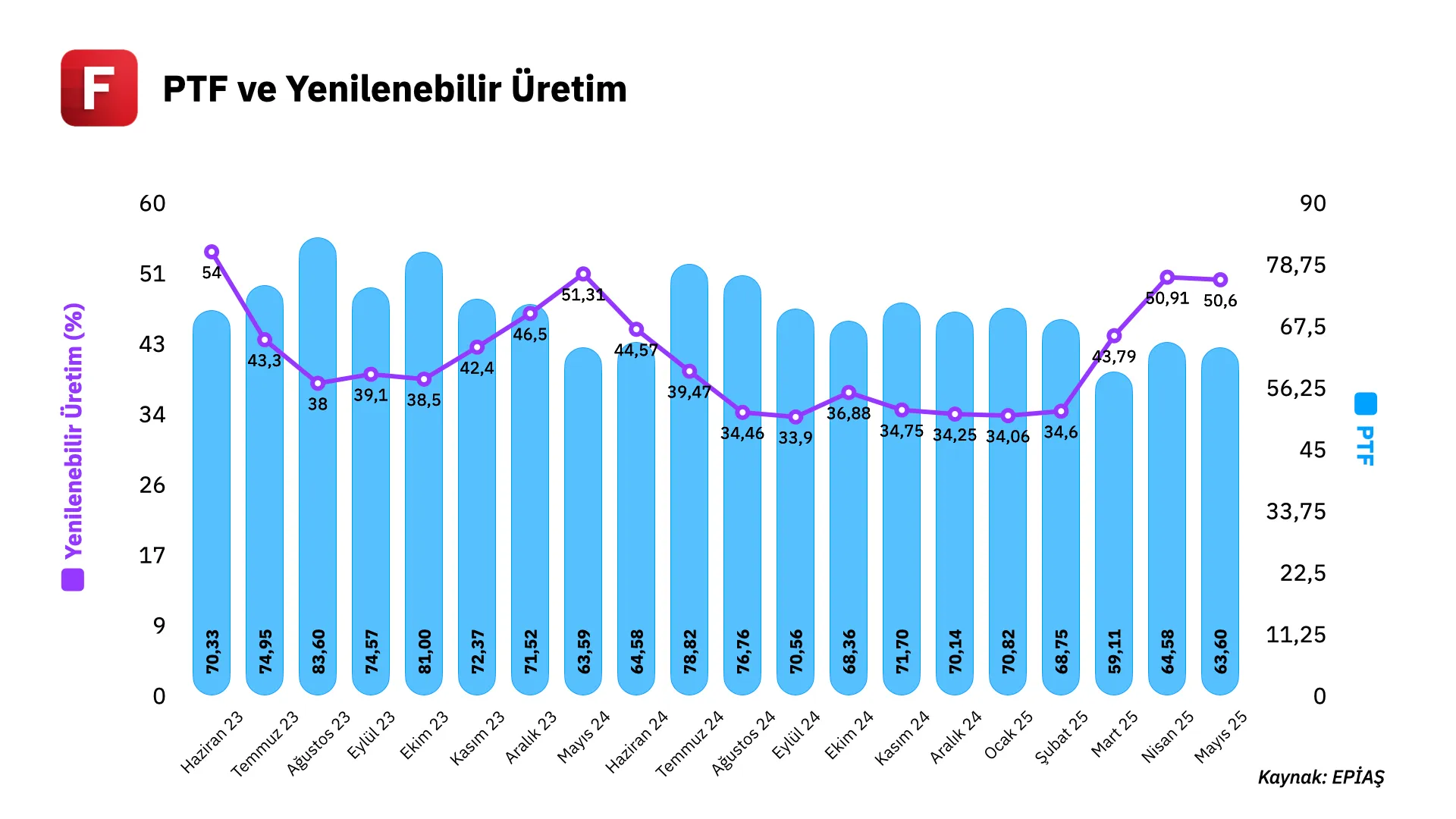

n. Enerji

Enerji sektöründe, 2023’ün ikinci yarısında Rusya-Ukrayna savaşının etkisinin büyük ölçüde ortadan kalkmasıyla başlayan fiyat normalleşmesi, 2025 yılının ilk yarısında da ortalama piyasa takas fiyatlarının düşük seviyelerde seyretmesiyle devam etti. Yılın ilk altı ayında fiyatlar 63,82 USD ile geçen yılın yalnızca sınırlı ölçüde üzerinde gerçekleşti. Aslında yılın ilk iki ayında ortalama 70 USD seviyelerinde seyreden fiyatlar, yıllık bazda yaklaşık %8’lik bir artışa işaret ediyordu. Ancak mart ayından itibaren kuraklığın etkisini yitirmesiyle birlikte yenilenebilir enerji üretiminin toplam üretim içindeki payı arttı; aynı dönemde sanayi sektöründeki zorlu koşulların da etkisiyle enerji talebinde düşüş yaşandı. Bu gelişmeler sonucunda piyasa fiyatlarında yeniden bir gerileme eğilimi gözlendi.

Enerji üretim kompozisyonuna bakıldığında, Nisan 2024’te %60 seviyesine ulaşan yenilenebilir enerji payı, kuraklık etkisiyle kademeli olarak gerileyerek %34 düzeyine kadar indi. Ancak 2025 Mart ayı itibarıyla, kuraklığın etkisini yitirmesiyle birlikte yenilenebilir kaynaklı üretimde yeniden artış gözlemlenmeye başlandı. Güncel durumda ikinci çeyrek ortalaması tekrardan %50 seviyelerine yaklaşmış durumda.

Sektör şirketleri açısından değerlendirildiğinde ise düşük seyreden elektrik satış fiyatları toplam üretimini artırma imkânı bulamayan firmalar için ciro ve kârlılıkta reel daralmaya yol açıyor. Buna ek olarak, birçok şirketin yüksek borçluluk seviyesi ve artan finansman maliyetleri, kârlılık üzerinde baskı oluşturan başlıca unsurlar arasında yer alıyor. EPC firmaları ve ekipman üreticileri açısından değerlendirildiğinde de mevcut elektrik fiyatları ile yüksek reel faiz ortamının, yeni enerji yatırımları için destekleyici bir zemin sunmadığını; sektörün geçmişteki gibi bir güçlü büyüme hikayesinden uzak olduğunu ifade edebiliriz.

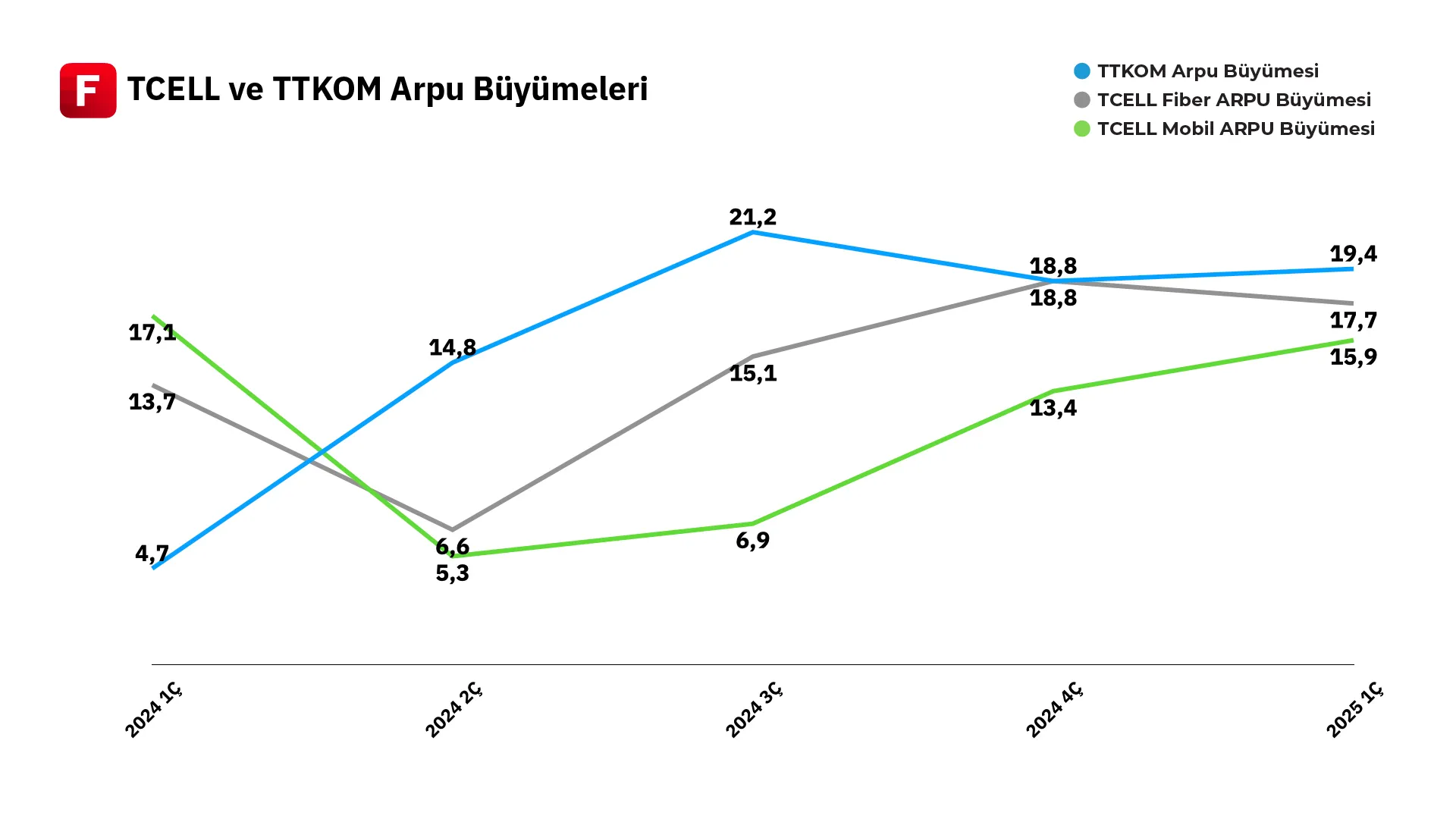

o. Telekomünikasyon

2025’in ilk yarısında telekomünikasyon sektörü dezenflasyon sürecinde yaşanan gecikmelere rağmen performansını büyük ölçüde korumayı başardı. Operatörler, abone başına gelir (ARPU) artışına odaklanarak gelirlerini enflasyon karşısında reel bazda dengeleme çabası gösterdi. Türk Telekom’un ilk çeyrekte mobil ARPU’su %18,6, sabit genişbant ARPU’su ise yaklaşık %19 oranında artış gösterdi. Turkcell tarafında mobil ARPU artışı %15,9 seviyesinde gerçekleşti. Bu kapsamda Türk Telekom, sabit internet tarafında yeni aboneliklerde taahhüt süresini 15 aydan 18 aya çıkardı. Öte yandan, Türk Telekom’un toptan fiyat tarifelerinde düzenleyici kurum olan BTK’ya yaptığı fiyat artışı başvurusu, hayata geçirilmesi hâlinde gelir tarafında ilave büyüme potansiyeli yaratıyor. Şirket yönetimi, yapılan son fiyat düzenlemelerinin etkisinin ikinci çeyrekten itibaren daha net görüleceğini ifade etti.

Sektörün temel yatırım odağı, yaklaşan 5G geçişine hazırlık kapsamında fiber altyapının yaygınlaştırılması oldu. 2025’in ilk yarısında operatörlerin sermaye harcamaları yüksek seyretti. Türk Telekom, ilk çeyrekte 8 milyar TL yatırım yaparak geçen yıla göre %27,7’lik bir artış kaydetti. Yatırım/gelir oranı %17,6 olarak gerçekleşti ve yıl sonu için bu oranın %28–29 seviyelerine ulaşması öngörüldü. Turkcell’in ise ilk çeyrekte yatırım/gelir oranı yaklaşık %17 seviyesinde gerçekleşti. Yılın en önemli düzenleyici gündemlerinden biri, 5G frekans ihalesine ilişkin hazırlıklar oldu. Ulaştırma ve Altyapı Bakanlığı, 5G ihalesinin 2025 yılı Ağustos ayında gerçekleştirileceğini ve ticari hizmetlerin 2026 içinde başlamasının planlandığını açıkladı. İhale kapsamında 700 MHz, 3.5 GHz ve 26 GHz frekans bantlarının dağıtılması öngörülüyor. Ancak 26 GHz bandının daha ileri bir tarihte ayrı bir ihaleyle verilmesi gündeme geldi. Ayrıca, ihalenin yatırım odaklı tasarlanacağı ve lisans bedellerinin taksitli yapıda tahsil edilmesinin planlandığı ifade edildi. Operatörler, 5G lisansları ile birlikte mevcut mobil imtiyaz sürelerinin 2045 yılına kadar uzatılmasını talep etti.