Ata Turizm Halka Arz İncelemesi

Sermaye Piyasası Kurulu, 5 Şubat tarihli bülten ile Ata Turizm’in halka arz başvurusunu onayladı. Bu kapsamda şirket payları için talep toplama süreci 11–13 Şubat tarihleri arasında gerçekleştirilecek.

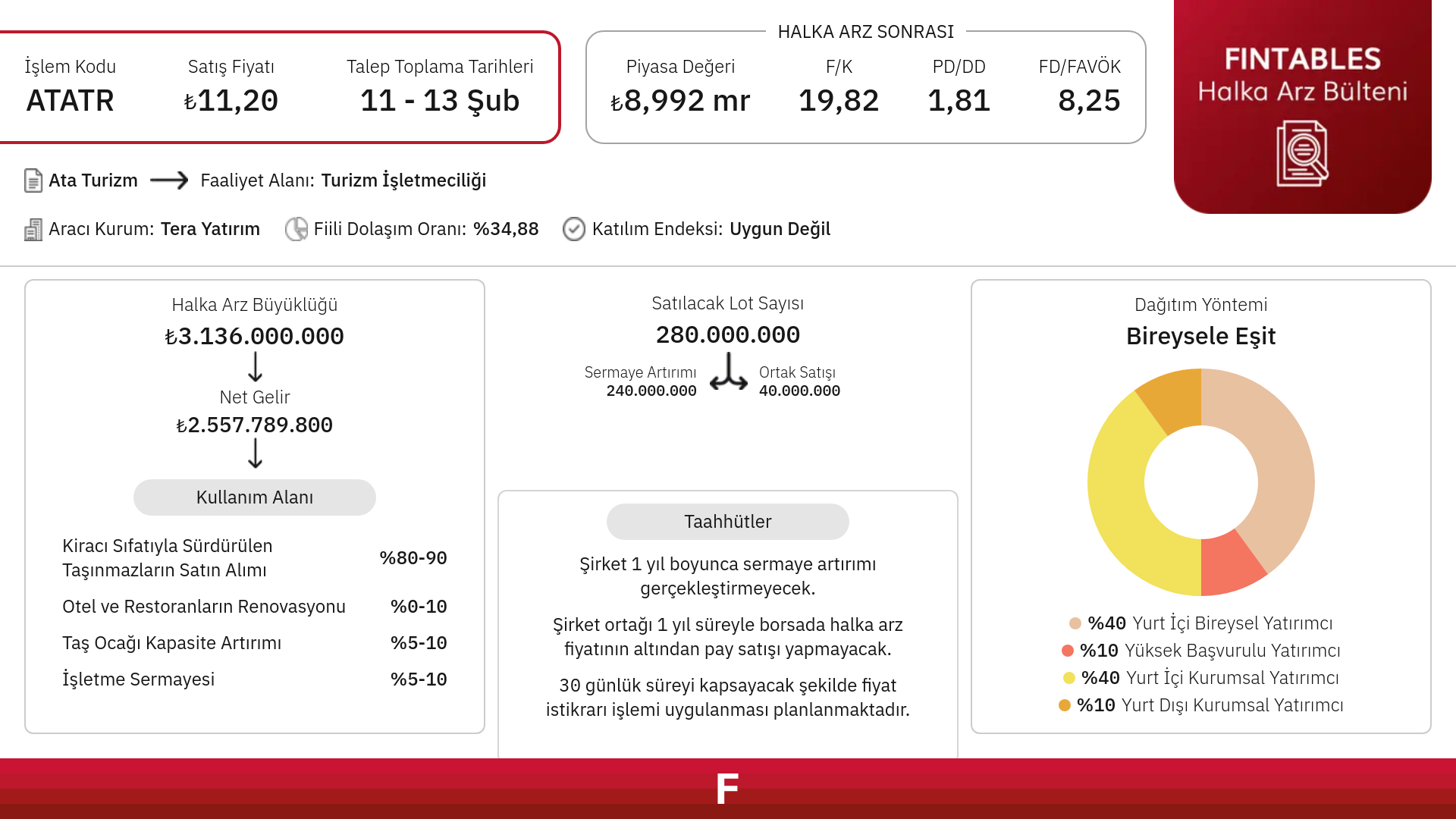

Sermaye Piyasası Kurulu, 5 Şubat tarihli bülten ile Ata Turizm’in halka arz başvurusunu onayladı. Bu kapsamda şirket payları için talep toplama süreci 11–13 Şubat tarihleri arasında gerçekleştirilecek. Halka arzda pay başına 11,20 TL fiyat belirlenirken toplam 280 milyon adet payın satışı planlanıyor. Halka arz sonrası şirketin piyasa değeri yaklaşık 8,99 milyar TL seviyesinde oluşuyor. Satışın 240 milyon adedi sermaye artırımı, 40 milyon adedi ise ortak satışı yoluyla gerçekleştirilecek. Dağıtım yöntemi bireysele eşit olarak uygulanacak olup payların %40’ı yurt içi bireysel, %40’ı yurt içi kurumsal, %10’u yüksek başvurulu ve %10’u yurt dışı kurumsal yatırımcılara tahsis edilmiş durumda.

Fintables olarak yayımlanan izahname, fiyat tespit raporu ve fon kullanım raporundan hareketle Ata Turizm’in faaliyet alanları ve iş modeline ilişkin öne çıkan başlıkları derledik.

Ata Turizm

Ata Turizm’in faaliyetleri otel işletmeciliği, restoran ve kafe işletmeciliği, sıcak hava balonculuğu, turistik perakende mağazacılık ve madencilik olmak üzere beş ana başlık altında toplanıyor. Şirket, turizm değer zincirinin farklı halkalarında konumlanan bu faaliyetleriyle çapraz müşteri akışı yaratan bir yapı oluşturuyor. Holding yapılanması sayesinde toplu alım gücü ile maliyet avantajı sağlanırken, güçlü marka iş birlikleri ve seyahat acenteleri üzerinden yüksek doluluk oranları hedefleniyor. Gelirlerin önemli bir kısmı döviz bazlı veya dövize endeksli, maliyetlerin ise büyük ölçüde TL cinsinden olması kur hareketlerine karşı görece koruyucu bir yapı oluşturuyor. Ana müşteri kitlesini yerli ve yabancı turistler oluştururken yıllık yabancı ziyaretçi sayısının 300 binin üzerinde olduğu belirtiliyor.

Otelcilik Faaliyetleri

Şirketin İstanbul ve Kapadokya’da faaliyet gösteren 5 oteli bulunuyor. Portföyde Crowne Plaza İstanbul Old City, DoubleTree by Hilton Avanos, Göreme Kaya, Sacred House ve Cihangir Suites yer alıyor. Toplam oda kapasitesi 456 oda seviyesinde olup bunun yaklaşık 270 odası İstanbul, 186 odası Kapadokya lokasyonunda bulunuyor. Kapadokya bölgesi yabancı turist yoğunluğu nedeniyle şirket gelirlerinde belirgin bir paya sahip. Gelirler oda satışlarının yanı sıra yiyecek–içecek ve yan hizmetlerden de besleniyor.

Restoran ve Kafe İşletmeciliği

Yeme–içme tarafında İstanbul ve Kapadokya’da faaliyet gösteren 12 restoran ve kafe yer alıyor. Şirket bu alanda hem kendi markalarıyla hem de bilinirliği yüksek franchise markalarla hizmet veriyor. Portföyde Sur Balık, Mado, Big Chefs, Espresso Lab, TakeSushi ve Midyeci Ahmet gibi markalar bulunuyor. Bu yapı, turizm dışı dönemlerde de müşteri trafiği yaratması açısından gelir çeşitliliği sağlıyor.

Sıcak Hava Balonculuğu

Ata Turizm, Kapadokya’da 2009 yılından bu yana sıcak hava balonu uçuşları gerçekleştiriyor. Grup bünyesinde faaliyet gösteren Kapadokya Balloons ve Rainbow Balloons şirketleri üzerinden yürütülen operasyonların günlük toplam 584 yolcu kapasitesi bulunuyor. Balonculuk faaliyetleri yabancı turist talebine bağlı, yüksek katma değerli bir gelir kalemi niteliği taşıyor.

Turistik Perakende Mağazacılık

Perakende segmentinde deri giyim, aksesuar, seramik ve hediyelik eşya satışları gerçekleştiriliyor. Freya Russo, Santo Pelle ve Venessa Seramik markaları bu alandaki öne çıkan yapılar arasında yer alıyor. Mağazalar ağırlıklı olarak turistik bölgelerde ve grup ziyaretlerine hitap eden lokasyonlarda konumlanıyor.

Madencilik Faaliyetleri

Şirketin turizm dışı faaliyetlerinden biri Sivas Şarkışla’da bulunan bazalt ve traverten rezervlerine sahip taş ocağı. 2011 yılında devralınan bu varlık üzerinden geçmiş yıllarda ihracat yapılmış olmakla birlikte belirli dönemlerde operasyonlara ara verildiği belirtiliyor. Rezerv alanının yaklaşık 92,7 hektar büyüklüğünde olduğu ve ekonomik değerinin yaklaşık 46,5 milyon dolar seviyesinde hesaplandığı ifade ediliyor.

Halka Arz Gelirinin Kullanımı

Fon kullanım raporuna göre halka arzdan elde edilmesi planlanan net gelirin %80–90’lık kısmının kiracı sıfatıyla sürdürülen taşınmazların satın alınmasında değerlendirilmesi öngörülüyor. %0–10’luk bölümün otel ve restoran renovasyonlarında, %5–10’luk kısmın taş ocağı kapasite artırımında ve %5–10’luk bölümün ise işletme sermayesi ihtiyacında kullanılması planlanıyor. Bu dağılım, şirketin ağırlıklı olarak varlık sahipliğini artırmaya ve operasyonel altyapıyı güçlendirmeye yönelik bir fon kullanım planı ortaya koyuyor.