Yüksek Getiri Tesadüf mü? 10 Şirketin Finansal Ortak Noktaları

Borsa İstanbul'da yüksek getiri sağlayan şirketlerin ortak özellikleri nelerdir? Bu şirketleri diğerlerinden ayıran, tekrarlanabilir bir finansal örüntü var mıdır? Bu sorular, hisse senedi yatırımcılarının en temel sorularından biridir. Ancak çoğu zaman cevaplar ya çok genel kalır ya da tek bir metriğe indirgenir.

Bu çalışmada, son 5 yılda BIST'te en yüksek toplam getiriyi sağlamış 10 reel sektör şirketini finansal tabloları üzerinden inceledim. Amaç, bu şirketlerin hisse performansını önceden tahmin etmek değil; geriye dönük olarak ortak finansal davranışları tespit etmek ve buradan geleceğe yönelik bir değerlendirme çerçevesi oluşturmak. Analizi suni getiri problemlerinden arındırmak için aracı kurum raporu olan şirketlerle sınırlı tuttum.

Analiz dört ana katmandan oluşuyor: Bilanço yapısı, karlılık kalitesi, nakit akım dinamikleri ve sermaye tahsisi disiplini. Bu dört katman, bir şirketin finansal sağlığını farklı açılardan ölçer ve birlikte okunduğunda, yüksek getirinin tesadüf mü yoksa belirli finansal davranışların tekrarlayan sonucu mu olduğuna dair güçlü ipuçları sunar.

Çalışmanın en dikkat çekici bulgusu şu oldu: Farklı sektörlerden, farklı iş modellerine sahip bu 10 şirket, finansal davranış düzeyinde şaşırtıcı ölçüde benzer bir profil sergiledi.

Bilanço Örüntüleri

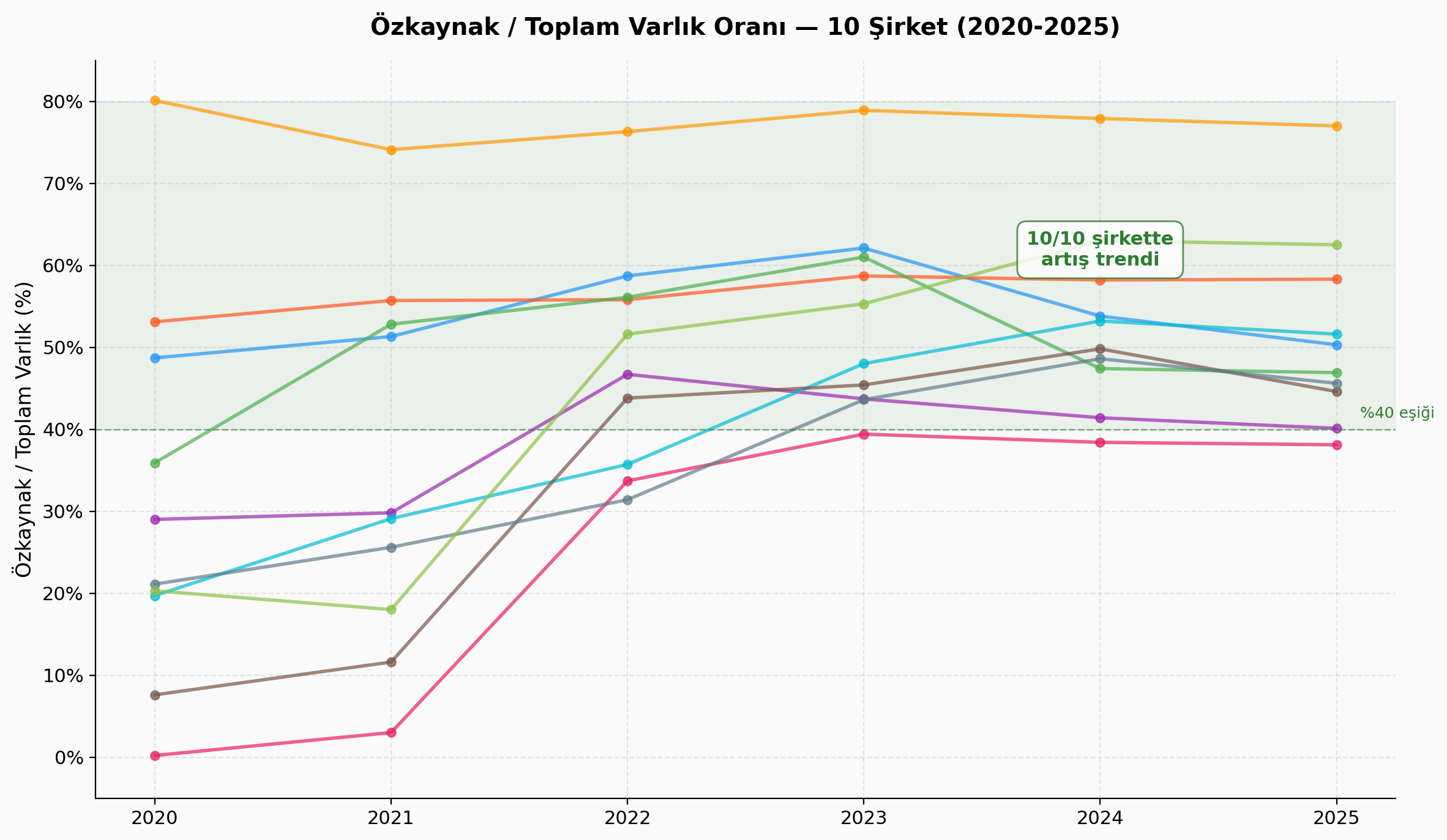

Analizin en dikkat çekici bulgusu bilanço tarafında ortaya çıkıyor. İncelenen yüksek getirili şirketlerin tamamında, zayıf ve kırılgan bilançolardan daha sağlam ve dayanıklı yapılara doğru belirgin bir geçiş görülüyor. Bu dönüşümün merkezinde dört temel unsur yer alıyor: Özkaynakların güçlenmesi, kaldıraç seviyesinin düşmesi, net borç pozisyonunun normalize olması ve işletme sermayesi yönetiminin iyileşmesi.

İlk ve en güçlü sinyal özkaynak tarafında görülüyor. 10 şirketin tamamında özkaynak/toplam varlık oranı belirgin biçimde artmış durumda. Başlangıç noktası birçok şirkette oldukça zayıftı ve bazı örneklerde bu oran 2020'de %1'in bile altındaydı. 2025 itibarıyla ise bu şirketler %45 bandına ulaşmış durumda. En büyük dönüşümü yaşayan şirketlerin aynı zamanda en yüksek getiriyi sağlamış olması, burada restore etkisi diyebileceğimiz anlamlı bir örüntüye işaret ediyor. Bu artışın önemli kısmı dışarıdan gelen sermayeyle değil, içeride biriken kârla sağlanmış görünüyor.

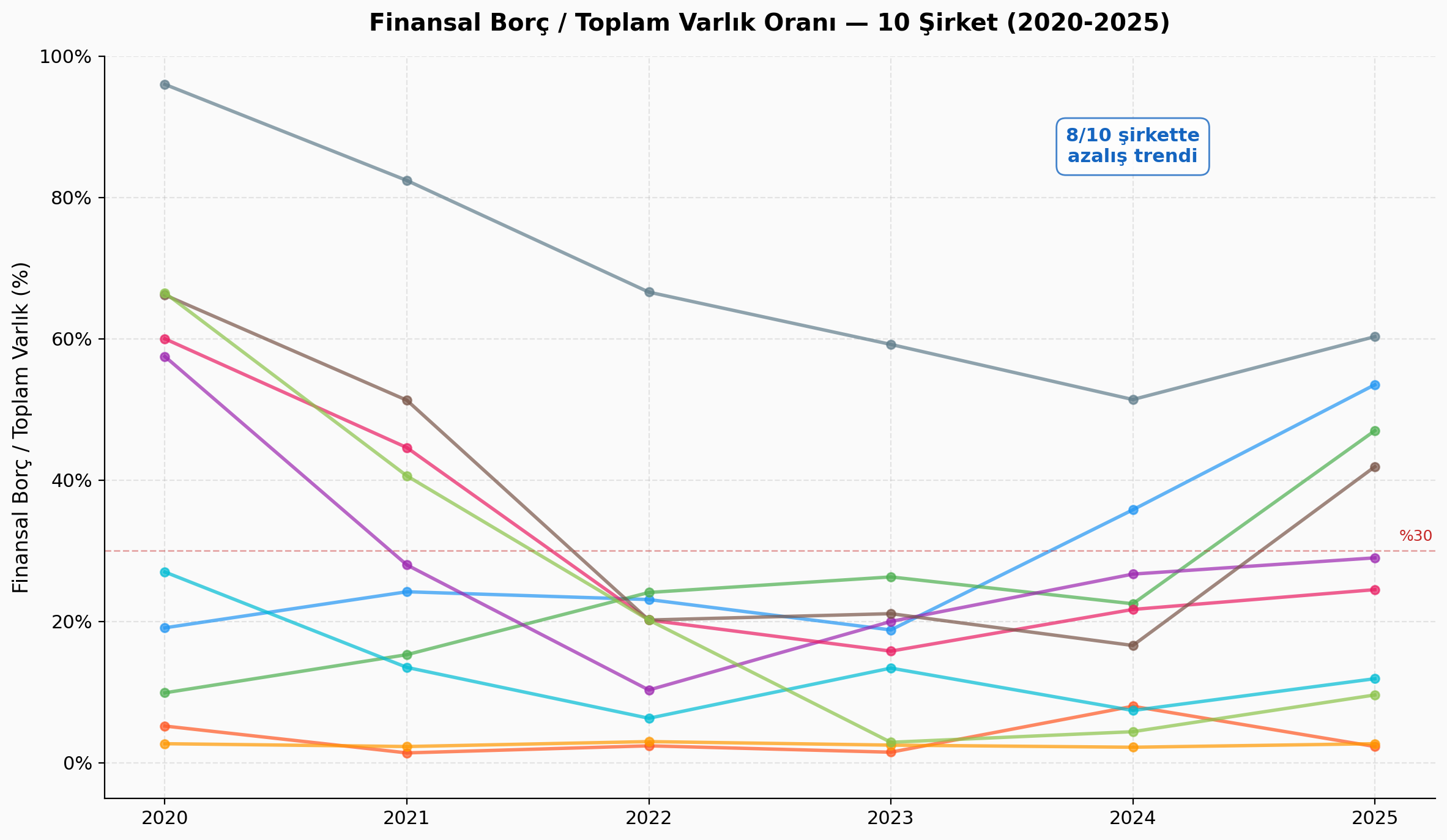

Bu güçlenmenin ikinci ayağı kaldıraç azaltımı. Finansal borç/toplam varlık oranı, bilanço sağlamlaşmasının en doğrudan göstergelerinden biri ve burada da net bir iyileşme var. Yalnızca iki şirkette bu oran yükselmiş. Ancak bu artışın nedeni bozulan nakit akışı değil agresif yatırım harcamaları. Üstelik her iki durumda da özkaynak oranı %45'in üzerinde kalmaya devam ediyor. Bu ayrım kritik bir öneme sahip. Büyüme için alınan borç ile zayıflığı finanse eden borç aynı sinyali vermez.

Üçüncü önemli başlık net borç pozisyonu. Örneklemin dört şirketi dönem boyunca veya dönem sonunda net nakit fazlasına sahip hale gelmiş durumda. Bu, bilanço kalitesinin en güçlü göstergelerinden biri. Diğer tarafta ise daha da dikkat çekici bir tablo var. Bazı şirketlerde net borç/özkaynak oranı aşırı yüksek seviyelerden ciddi biçimde normalize olmuş. Örneğin bir şirket 179 katı aşan seviyeden 0,3 kata, bir diğeri 7,6 kattan 0,7 kata, bir başkası ise 4,2 kattan 1,2 kata gerilemiş. Bu tür rakamlar ilk bakışta uç değerler olarak görünse de, aslında başlangıç noktasının ne kadar bozuk olduğunu ve sonrasındaki toparlanmanın ne kadar güçlü gerçekleştiğini anlatıyor.

Bilanço kalitesini tamamlayan son katman ise işletme sermayesi yönetimi. Dönen varlık yapısı şirketlerin iş modeline göre ciddi biçimde farklılaşıyor. Nakit ağırlıklı, alacak ağırlıklı, stok ağırlıklı ya da finansal yatırım ağırlıklı profiller görmek mümkün. Bu yapıların hiçbiri tek başına iyi ya da kötü sinyal değil. Esas işlevleri, iş modelinin nasıl çalıştığını anlamaya yardımcı olmaları. Asıl dikkat çekici ortaklık nakit dönüşüm döngüsü tarafında ortaya çıkıyor. Özellikle negatif nakit dönüşüm döngüsüne sahip yapılar, şirketin tedarikçileri tarafından finanse edildiğini ve büyürken dahi dış kaynak ihtiyacının sınırlı kaldığını gösteriyor.

Karlılık Örüntüleri

Bilanço tarafındaki güçlenme, gelir tablosunda kendini en net şekilde marj davranışında ve kârlılık kalitesinde gösteriyor. Ancak burada önemli bir ayrım göze çarpıyor. Yüksek getirili şirketleri ayıran şey, en yüksek marja sahip olmaları değil, marjlarını koruyabilmeleri ve bu marjı nakde çevirebilmeleridir.

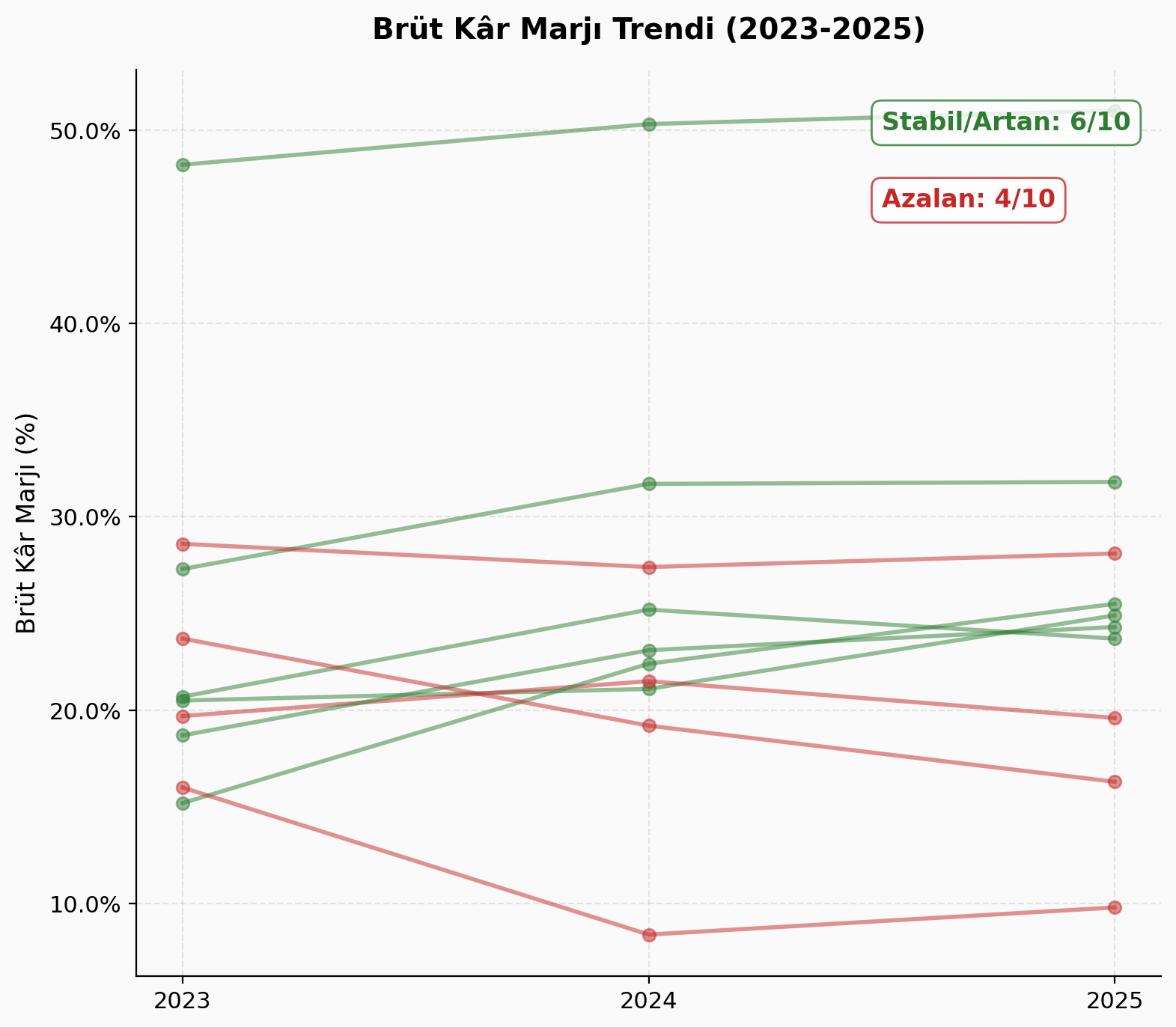

Brüt Kâr Marjı

En güçlü ve en tutarlı sinyal marj istikrarı veya iyileşmesidir. İncelenen 10 şirketin 7'si brüt kâr marjını ya korumuş ya da artırmış. Bu, iki kritik yeteneğin birleşimini yansıtıyor: Fiyatlama gücü ve maliyet disiplini.

Marj daralması yaşayan iki şirket ise yakıt ve emtia fiyatlarına duyarlı sektörlerde faaliyet gösteriyor. Bu nedenle yaşanan daralma yapısal değil, döngüsel. Nitekim bu şirketler marj baskısına rağmen mutlak kârlılık üretmeye devam ediyor.

Örneklemdeki şirketlerin marj seviyeleri %9 ile %51 arasında oldukça geniş bir bantta dağılmakta. Bu genişlik, sektörlerin doğası gereği farklı kârlılık dinamiklerine sahip olduğunu gösteriyor. Bu nedenle tek başına marj seviyesi değil, şirketin kendi sektörü içindeki konumu ve marj trendi anlamlıdır. Yüksek getiri, çoğu zaman en yüksek marjdan değil en stabil marjdan gelir.

FAVÖK Marjı

FAVÖK marjı tarafında da benzer bir tablo görülüyor. Genel eğilim stabilite veya iyileşme yönünde. Ancak burada dikkat edilmesi gereken kritik bir nokta var. Düşük görünen marj her zaman zayıflık anlamına gelmez.

Özellikle perakende gibi bazı iş modellerinde düşük marj, yüksek hacim ve negatif nakit dönüşüm döngüsü birlikte çalışır. Bu tür bir modelde %1–2 seviyesindeki FAVÖK marjı bile güçlü ve sürdürülebilir nakit üretimi yaratabilir. Dolayısıyla marjları izole bir şekilde değil, iş modeli ve nakit üretim kapasitesiyle birlikte değerlendirmek gerekir.

Finansman Yapısı

Net finansman gideri/gelir oranı, şirketin borçlanma maliyetinin faaliyetlerine ne ölçüde yük bindirdiğini gösteriyor. Burada iki farklı profil öne çıkıyor. Düşük borçlu veya net nakit pozisyonundaki şirketlerde finansman maliyeti ihmal edilebilir düzeyde, hatta bazı durumlarda finansman geliri oluşuyor. Yatırım odaklı borçlu şirketlerde ise finansman maliyeti yüksektir, ancak bu maliyet işletme nakit akışı tarafından taşınabilir durumda. Bu noktada belirleyici soru şu: Finansman maliyeti işletme nakit akışını eziyor mu, yoksa onun tarafından rahatlıkla karşılanabiliyor mu?

Nakit Akım Kalitesi: Gerçek Performansın Ölçüsü

Bilanço ve gelir tablosu, bir şirketin ne kadar güçlü göründüğünü; nakit akım tablosu ise gerçekte ne kadar güçlü olduğunu gösterir. Bu nedenle yüksek getirili şirketlerin ortak özelliklerini anlamada en kritik katman nakit akımıdır.

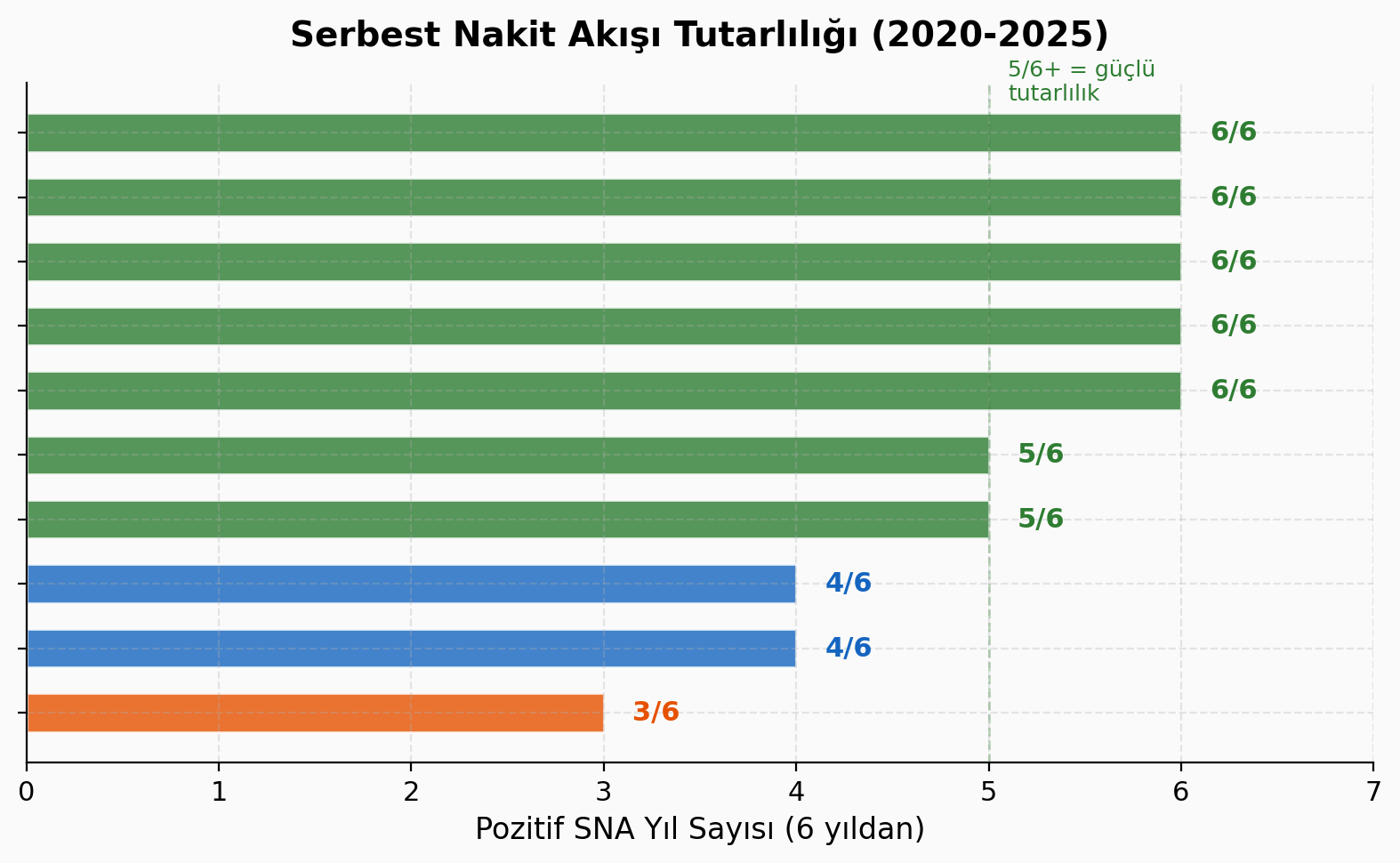

Serbest Nakit Akışı Tutarlılığı

Serbest nakit akışı (SNA = İşletme Nakit Akışı – Capex), bir şirketin temettü ödeme, borç azaltma ve büyümesini kendi kaynaklarıyla finanse etme kapasitesinin en net göstergesi.

İncelenen örneklemde 10 şirketin 5'i, 6 yılın tamamında kesintisiz pozitif SNA üretmiş. Bu, ekonomik döngüden bağımsız bir nakit üretim gücüne işaret ediyor. Yani bu şirketler sadece iyi dönemlerde değil, zor dönemlerde de nakit yaratabilmektedir. Daha da çarpıcı olan bir örnekte, pandemi döneminde negatif SNA ile başlayan süreç, takip eden 5 yıl boyunca kesintisiz ve artan bir nakit üretimine dönüşmüş.

Öte yandan iki önemli istisna nakit akımının nasıl doğru okunması gerektiğini gösterir. Bir şirkette son iki yılın ikisinde de SNA negatif. Ancak bunun nedeni operasyonel zayıflık değil, yüksek yatırım harcamalarıdır (Capex/Gelir %43–59). Bu durum, bozulan bir iş modeline değil, gelecekteki büyümeye yapılan yatırımın bugünkü maliyetine işaret ediyor. Diğerinde ise negatif SNA döneminden güçlü pozitife geçiş görülüyor. Projeler tamamlandıkça ve teslimatlar nakde döndükçe nakit akışı hızla iyileşmiştir.

Bu noktada kritik çıkarım şu. SNA tek başına değil, bağlamıyla birlikte okunmalıdır. Sektörel farklar burada da belirleyicidir. Hafif varlık modeli (asset-light) ile çalışan şirketler düşük yatırım ihtiyacı sayesinde sürekli ve yüksek SNA üretirken, kapasite inşa eden şirketler geçici nakit çıkışlarını büyüme stratejisinin doğal sonucu olarak taşır.

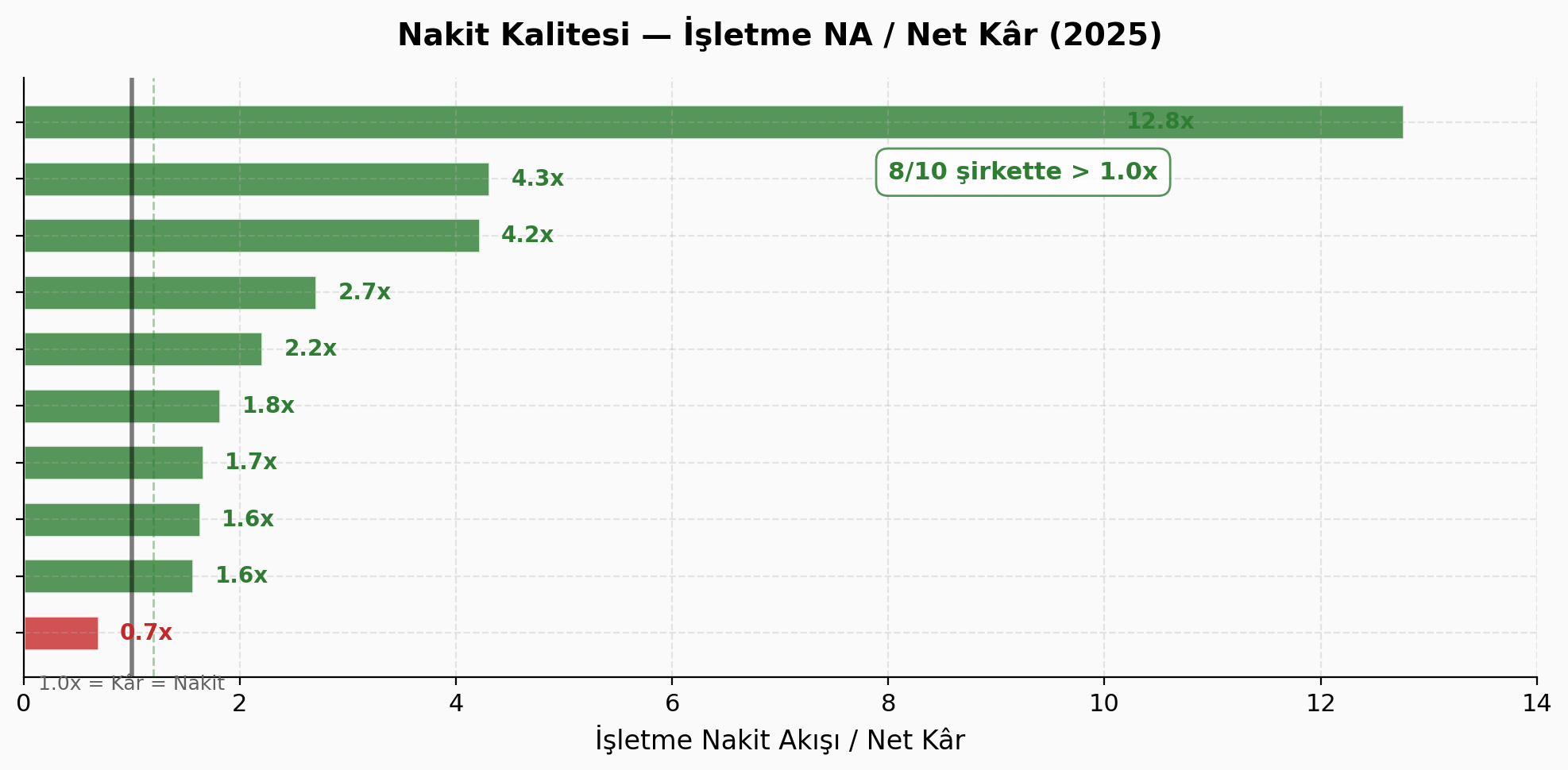

Bir şirketin ürettiği kârın ne kadarının gerçekten nakde dönüştüğünü anlamanın en basit yolu, işletme nakit akışı/net kâr oranı. Bu oranın 1'in üzerinde olması, şirketin muhasebe kârından daha fazla nakit ürettiği anlamına gelir. İncelenen 10 şirketin 8'inde bu oran 1'in üzerinde. Yani kâr sadece tabloda değil, gerçekten kasada oluşuyor.

Bu metrik, finansal kalitenin en güçlü filtrelerinden biri. Çünkü kâr rakamı muhasebe varsayımlarına açıkken, nakit akışı buna kapalı. Dolayısıyla yüksek getirili şirketlerde görülen ortak özelliklerden biri, kârın nakitle desteklenmesidir.

Yatırım Yoğunluğu

Capex/Amortisman oranı, bir şirketin yalnızca mevcut kapasitesini koruyup korumadığını (yaklaşık 1x) yoksa agresif biçimde büyüdüğünü (1x üzeri) gösterir.

Örneklemde üç farklı yatırım profili öne çıkıyor. Birincisi, amortismanın 5–7 katı yatırım yaparak kapasite inşa eden agresif büyüyenler. İkincisi, mevcut yapıyı koruyup seçici büyüme yatırımları yapan olgun yatırımcılar. Üçüncüsü ise büyümek için yoğun yatırım gerektirmeyen hafif varlık modelleri. Dikkat çekici olan nokta, bu üç modelin de yüksek getiri üretmiş olmasıdır. Bu da tek bir "doğru" model olmadığını gösteriyor. Asıl belirleyici olan seçilen stratejinin tutarlılığı.

Sermaye Tahsisi

Finansal tablolar bir şirketin değer yaratma kapasitesini gösteriyor. Ancak bu değerin nasıl kullanıldığı ve hissedara nasıl yansıdığı sermaye tahsisi kararlarıyla belirleniyor. İncelenen yüksek getirili şirketlerde bu alanda da belirgin ve tutarlı bir disiplin göze çarpıyor.

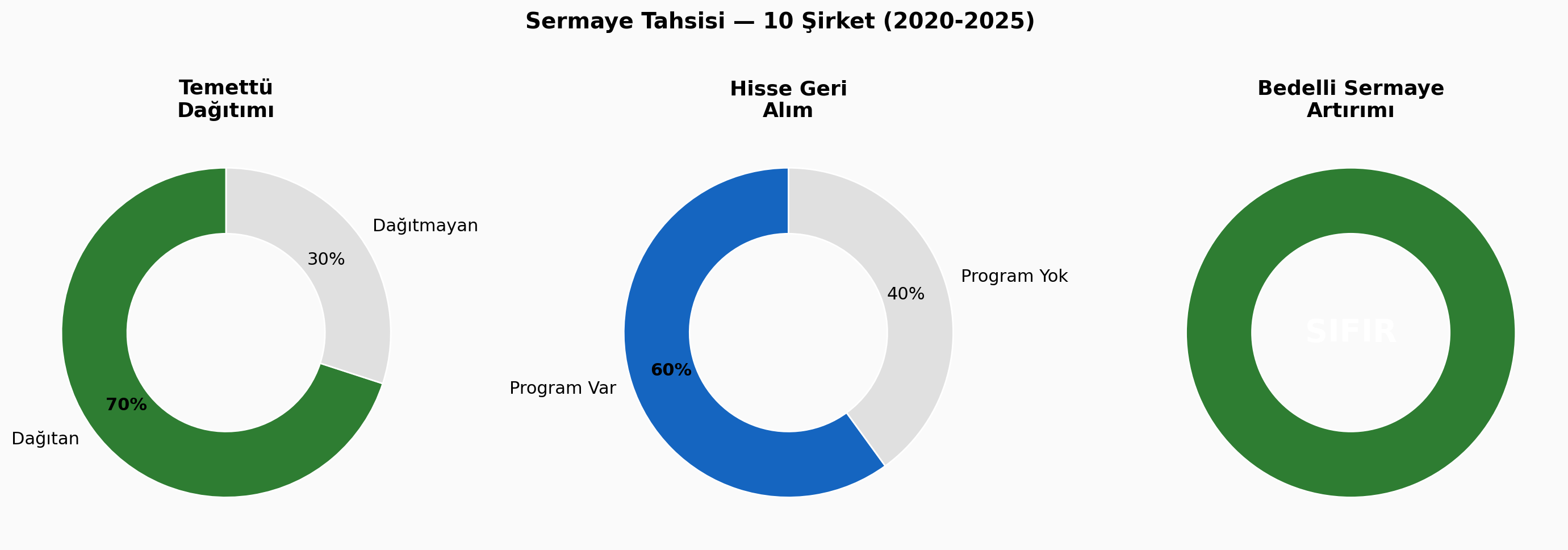

Temettü Politikası

Örneklemdeki 10 şirketin 7'si son üç yılda aktif şekilde temettü dağıtmış. Bu, yalnızca nakit üretim kapasitesinin değil, aynı zamanda yönetimin hissedar odaklı yaklaşımının da güçlü bir göstergesi. Temettü dağıtımının başlaması veya artması çoğu durumda hisse performansıyla paralel ilerlemiş. Ancak bunun bir sonuç mu yoksa sebep mi olduğu net değil. Daha doğru değerlendirmeyi şöyle yapabiliriz. Temettü, zaten oluşmuş finansal gücün bir yansıması.

Temettü dağıtmayan iki şirket ise dikkat çekici bir istisna sunar. Bu şirketlerde temettü eksikliği, nakit yetersizliğinden değil sermayenin farklı bir önceliğe — büyüme yatırımlarına — tahsis edilmesinden kaynaklanmakta. Yani temettü yokluğu burada zayıflık değil stratejik bir tercih.

Geri Alım Programları

10 şirketin 6'sı geri alım programı başlatmış veya uygulamış. Geri alım, doğası gereği iki güçlü sinyal içeriyor. Şirketin elinde kullanılabilir nakit var ve yönetim hisse fiyatını düşük bulmakta. Bu nedenle geri alım yalnızca bir sermaye tahsisi aracı değil, aynı zamanda piyasa ile kurulan doğrudan bir iletişimdir.

Daha dikkat çekici olan ise en agresif geri alım yapan şirketin aynı zamanda en güçlü bilanço yapısına sahip olması. Yani geri alım, zayıf şirketlerin bir savunma refleksi değil, güçlü şirketlerin fazla nakdi değerlendirme biçimi. Bir başka önemli detay ise bazı şirketlerde geri alınan payların zaman içinde sermayeden düşülmesi. Bu, dolaşımdaki pay sayısını kalıcı olarak azaltarak hisse başına değeri artırır ve hissedar lehine en güçlü sermaye iadesi sinyallerinden biri olarak kabul edilir.

Bedelli Sermaye Artırımı

İncelenen 5 yıllık dönemde en dikkat çekici ve en net bulgulardan biri, 10 şirketin hiçbirinde bedelli sermaye artırımı yapılmamış olmasıdır.

Sonuç

Söz konusu bu analiz, yüksek getirinin tesadüfi değil, belirli finansal davranışların tekrarlayan sonucu olduğunu açık biçimde gösteriyor. İncelenen şirketlerde ortak olan; önce bilanço disiplininin sağlanması, ardından güçlü ve sürdürülebilir nakit üretimi ve nihayetinde bu nakdin rasyonel şekilde tahsis edilmesi. Özkaynakların güçlendiği, borcun kontrol altına alındığı, kârın nakde dönüştüğü ve hissedarın seyreltilmediği bir yapı, piyasa tarafından zaman içinde ödüllendiriliyor.