İçerisi durgun, dışarısı hareketli

Herkese iyi hafta sonları,

Yeni haftaya Türkiye’de enflasyon verisiyle başlayacağız. İTO’nun İstanbul için açıkladığı öncü veriler, fiyatlarda ılımlı bir artışa işaret ediyor. TÜFE için beklentiler %2,5 seviyesinde. Küresel tarafta ABD ekonomisinde resesyon endişeleri yeniden gündemde. Fed’in kararsızlığı ve Trump’ın yeni tarifeleriyle piyasalardaki belirsizlik artıyor. İçeride yabancı yatırımcı girişlerinin hızlandığını görüyoruz. Özellikle tahvil tarafında 6 haftadır alımlar devam ediyor.

Okuma süresi: 9 dakika 37 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

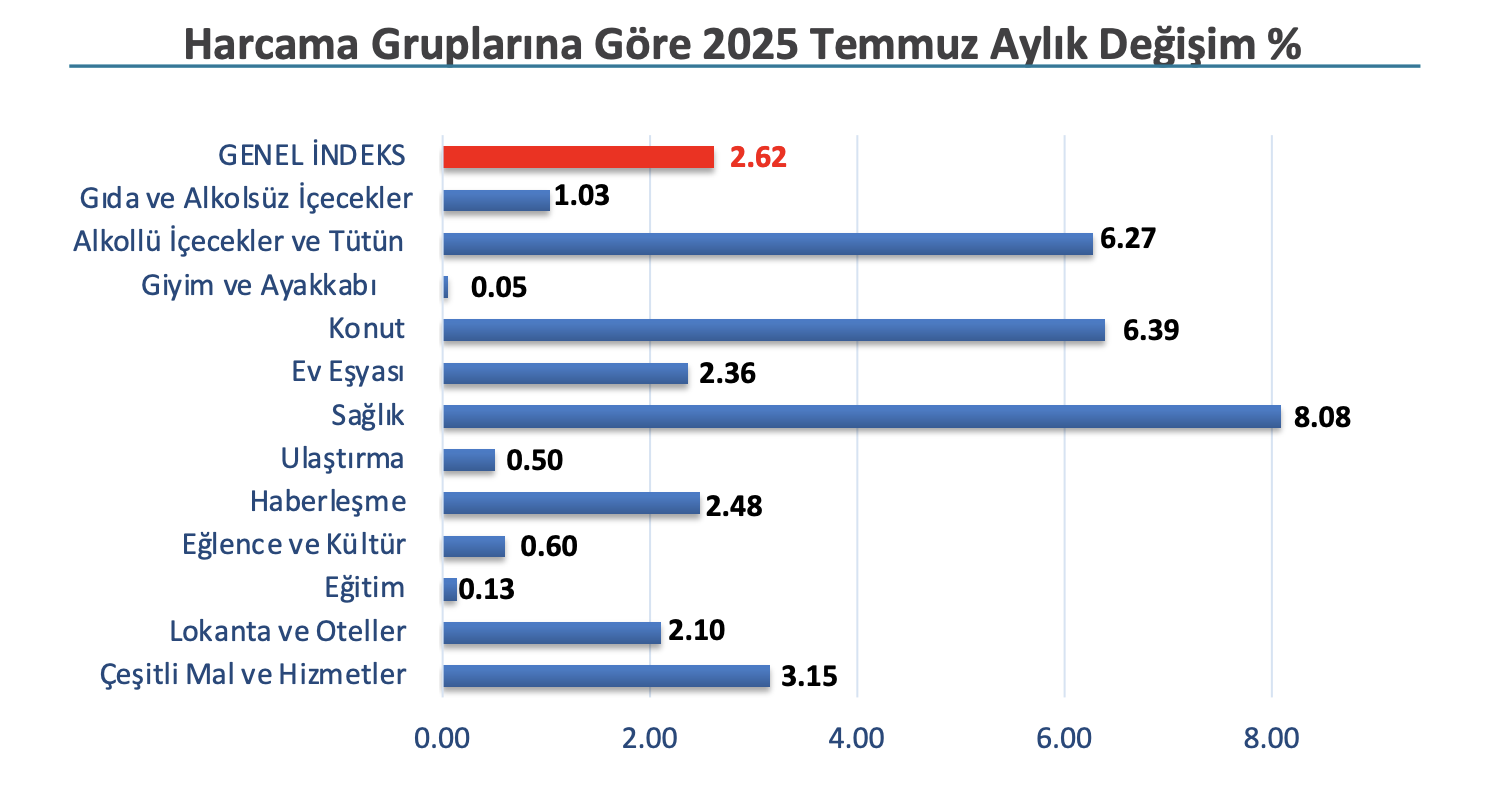

1️⃣ Pazartesi günü haftayı enflasyon verisiyle açacağız. TÜFE öncesinde öncü olarak kabul ettiğimiz İstanbul fiyatlarını izleyen İTO verisini öğrendik. Temmuz ayında İstanbul’da fiyatlar hem geçmiş yılın aynı dönemine hem de mevsimsel ortalamalara göre daha ılımlı arttı. İTO verilerine göre, İstanbul’da perakende fiyatlar Temmuz 2025’te aylık bazda %2,6 yükseldi. Bu oran, 2020-2024 yılları arasındaki Temmuz ayları ortalamasının ve geçen yıl Temmuz’daki %4,0’lık artışın altında. Yıllık veri de bir miktar gerileyerek %44,4’ten %42,5’e düştü. Özellikle gıda tarafında yavaşlama dikkat çekiyor. Aylık %1’lik artışla son beş yıl ortalamasının ve 2024 Temmuz’un (%3,5) çok altında kalan gıda grubu, manşet enflasyondaki yavaşlamayı destekledi. Verilerin detayına baktığımızda en yüksek artış sağlık grubunda gerçekleşti. Temmuz ayında sağlık harcamaları %8,08 artarken, onu %6,39 ile konut, %6,27 ile alkollü içecekler ve tütün grubu takip etti. Konut kalemindeki yükselişte doğalgaz fiyatına gelen %24,6’lık zam etkili oldu. Ayrıca akaryakıt ÖTV’sindeki otomatik artışlar da ulaştırma ve enerji kalemlerine yansıdı. Lokanta-otel, ev eşyası, haberleşme gibi kalemlerde de piyasa kaynaklı fiyat artışları görüldü. Buna karşın, giyim ve eğitim gibi mevsimsel olarak daha sakin seyreden kalemlerde oldukça sınırlı artışlar kaydedildi.

2️⃣ İmalat sanayi üçüncü çeyreğe de zayıf bir başlangıç yaptı. İstanbul Sanayi Odası Türkiye İmalat PMI endeksi Temmuz’da 45,9’a gerileyerek son dokuz ayın en düşük seviyesini gördü. Bu, sektörün Ekim 2024’ten bu yana en sert daralması anlamına geliyor. 50 eşik değerinin altındaki seyir 16. aya ulaştı. Verilerin detayına indiğimizde ilk dikkat çeken unsur, yeni siparişlerin keskin şekilde düşmeye devam etmesi. Temmuz ayındaki daralma marttan bu yana görülen en sert seviyeye ulaştı. Hem iç hem dış talep tarafında belirgin bir zayıflık var. Bu da üretim hacmini doğrudan etkiliyor. Temmuzda üretim son on ayın en hızlı düşüşünü kaydetti. Girdi stoklarında Ekim 2024’ten bu yana en sert azalma yaşanırken, nihai ürün stoklarında da ciddi bir düşüş var. Firmalar sipariş alamadıkça maliyetleri kontrol altında tutmak için stokları eritme aksiyonları alıyorlar. Sektörel ayrışmalar dikkat çekiyor. Elektrikli ve elektronik ürünlerde 17 ay sonra ilk kez üretim artarken, fiyatlar sert yükseldi. Buna karşılık tekstilde daralma beşinci aya taşındı, fiyatlar da gerilemeye devam etti. Gıda sektöründe üretim pandemiden bu yana en sert düşüşü yaşadı ancak istihdam artan tek sektör oldu. Giyim, deri, metal, makine, taşıt ve mineral gibi alanlarda da hem sipariş hem üretim tarafı zayıfladı. Özellikle makine ve taşıt üretiminde Mayıs 2020’den bu yana en sert istihdam kayıpları dikkat çekiyor.

3️⃣ Wall Street yaz boyunca güçlenen bilançolar ve iyimserlikle yoluna devam etti. Fakat dün gelen Tarım Dışı İstihdam verisi bu iyimserliği sarsıyor. Beklentilerin altında kalan tarım dışı istihdam verisi ve önceki ay için yapılan 133 binlik negatif revizyon, iş gücü piyasasındaki yavaşlamayı net biçimde gözler önüne serdi. Özel sektör istihdamı üç ay ortalamada 52 bin seviyesine kadar gerilerken, hanehalkı anketindeki 260 binlik istihdam kaybı tabloyu daha da kararttı. Bu verilerin ardından piyasa eylül ayında faiz indirimi olasılığını %91’e çıkardı. İki yıllık ABD tahvil faizi Aralık 2023’ten bu yana en sert günlük düşüşünü yaşarken, dolar endeksi sert satış gördü. Altın 3300’ün üzerini test etti. Euro/dolar paritesi bir günde 160 baz puanlık hareketle 1.1560’a kadar yükseldi. VIX endeksi uzun bir aranın ardından 20 seviyesini aştı. İstihdam verisinin ardından tekrardan resesyon endişeleri gündeme geldi. Geniş tanımlı işsizlik oranı %7,7’den %7,9’a çıkmış durumda. Ortalama saatlik kazançlar yıllık bazda %3,9 ile düşük seyrini sürdürüyor. Ücret bazlı enflasyon riski artık korkulması gereken bir konu değil. Veri detaylarına bakıldığında istihdam artışının neredeyse tamamı sağlık ve sosyal hizmetlerden gelirken, sanayi ve kamu istihdamı geriledi.

4️⃣ ABD Merkez Bankası (Fed), para politikasında herhangi bir değişikliğe gitmeyerek, faizleri %4,25–%4,5 seviyesinde sabit tuttu. Komite içindeki birliktelik ilk kez ciddi biçimde bozuldu. Yedi guvernörden ikisi faiz indirimi yönünde oy kullandı. Bu, 1993’ten bu yana ilk kez gerçekleşti. Trump’ın Fed’e atadığı iki üye olan Chris Waller ve Michelle Bowman, 25 baz puanlık bir faiz indirimi yönünde oy kullandı. Powell’ın açıklamalarında en dikkat çeken cümle, faizlerin şu anda ‘doğru seviyede’ olduğu ifadesiydi. Veri tarafına gelirsek, GSYH ikinci çeyrekte yıllıklandırılmış bazda %3 arttı. Bu güçlü bir büyüme gibi görünse de detaylar farklı bir tablo çiziyor. Büyümenin önemli bir bölümü, şirketlerin Trump’ın tarifeleri yürürlüğe girmeden önce ithalatı öne çekmesinden kaynaklanıyor. Tüketici harcamaları ise pandemi sonrası dönem boyunca en zayıf iki çeyreği art arda yaşadı. Bu yavaşlamayı Powell beklenen bir normalleşme olarak tanımladı ama iç talepteki durgun seyir artık net şekilde görünür hale geldi.

5️⃣ ABD Başkanı Trump, karşılıklılık esasına dayalı yeni bir gümrük tarifesi kararnamesi imzalayarak, birçok ülkeye yüzde 10 ila 41 arasında değişen oranlarda vergi getirdi. Türkiye'ye ise yüzde 15 oranında gümrük vergisi uygulanacak. Ticaret açığını azaltma hedefiyle atılan bu adım, bazı ülkelerin ABD ile müzakereye açık olduğunu, bazılarının ise hiçbir diplomatik temas kurmadığını ortaya koydu. Bloomberg’e göre bu adımlar, ABD’nin ortalama gümrük tarifesini 2024’e kıyasla ciddi biçimde artırarak yüzde 15,2’ye çıkaracak; bu da Fed modellerine göre ülke ekonomisinde yüzde 1,8’lik daralma ve yüzde 1,1’lik enflasyon artışı riskini beraberinde getirebilir. Avrupa Birliği, Japonya ve Güney Kore gibi büyük sanayileşmiş ülkeler ABD’ye ihraç ettikleri ürünlerde %15’lik tarifeyi kabul etti. Ancak Meksika, Kanada ve Çin gibi ülkelerin ürünleri daha yüksek oranlarla karşı karşıya kaldı. Önümüzdeki haftalarda, ilaç, yarı iletken, kritik mineraller ve diğer kilit sanayi ürünlerine yönelik ayrı tarifelerin açıklanması bekleniyor. Bu da şirketler ve yatırımcılar açısından belirsizliklerin devam edeceği anlamına geliyor. Bloomberg Economics’in verilerine göre, ortalama ABD gümrük tarifesi oranı İkinci Dünya Savaşı sonrası en yüksek seviyeye ulaştı. Bir başka tartışmalı konu ise 'menşe kuralları' ABD’li yetkililer, başka bir ülke üzerinden yönlendirilen malların tespiti için yeni bir sistem üzerinde çalıştıklarını ve bu tür ürünlere %40’a kadar vergi uygulanabileceğini belirtti.

6️⃣ Tekrar içeriye dönelim. 25 Temmuz haftasında yabancı yatırımcıların hem hisse senedi hem de tahvil tarafında alım yaptığını görüyoruz. Son altı haftadır süren bu eğilim, özellikle tahvil tarafında belirginleşmiş durumda. Sadece son altı haftada tahvil alımları 3,2 milyar doları aştı. Hisse tarafında da benzer şekilde alım devam ediyor. Yılbaşından bu yana kümülatif alım 1,66 milyar dolara ulaştı. Veriler, risk iştahındaki toparlanmanın yalnızca küresel gelişmelerle değil, içerideki faiz indirimi ve kurun istikrar kazanması gibi dinamiklerle de desteklendiğini gösteriyor. Aynı haftada yurt içi yerleşiklerin döviz tevdiat hesaplarında da artış vardı. Özellikle şirketlerin DTH’larında dikkat çekici bir yükseliş görüldü. TCMB rezervleri de artış gösterdi. Toplam rezervler 3,3 milyar dolar, net rezervler 1,6 milyar dolar yükseldi. KKM tarafında ise çözülme sürüyor. Dolar bazında haftalık çıkış yaklaşık 483 milyon dolar. Genel tabloya baktığımızda, 2025’in ilk yedi ayında hem hisse hem de tahvil tarafında net yabancı girişi 13,9 milyar dolara ulaşmış durumda. Bu yıl gelen toplam portföy girişleri geçen yılki seviyenin üzerinde. Ancak hisse stoku hala 2021 öncesi seviyelerin altında, yani yabancı girişi için yerimiz var. Faiz indirimi sürecinin sürmesi bu eğilimi destekleyebilir.

7️⃣ Haziran ayında dış ticaret açığı 8,2 milyar dolara yükselerek geçen yıla göre %38,8 artış kaydetti. Euro/dolar paritesindeki toparlanma ihracatı destekledi, ancak ithalattaki artış daha kuvvetli gerçekleşti. Yılın ilk yarısında tüketim malları ithalatı %32’nin üzerinde artış gösterdi. Otomotiv ithalatındaki %50’yi aşan sıçrama dikkat çekici. Bu artışın kaynağında hibrit ve elektrikli araçlar yer alıyor. İç talebin, vergi artışlarına ve sıkılaşan finansal koşullara rağmen ithalat yönlü güçlü kaldığı gözlemliyoruz. Çekirdek dış ticaret açığı da genişliyor. Altın ve enerji dışı ithalat yıllık bazda %17 arttı. Altın ithalatında kısmi gerileme olsa da, yılın ilk yarısındaki 11,2 milyar dolarlık seviye, yüksek altın talebini gösteriyor. Altın talebinin yüksek reel faize rağmen güçlü kalması, cari dengeye baskı yapan başlıca unsurlardan biri olmaya devam ediyor. İthalatta öne çıkan ülkeler yine aynı oldu. Çin, Rusya ve Almanya üçlüsü ilk sırada. İhracat tarafında ise Almanya, Birleşik Krallık ve ABD ilk üç sırayı koruyor. Verilerin cari denge üzerindeki etkisi de şimdiden görülmeye başlandı. Turizm katkısıyla hizmet gelirleri bu açığı sınırlamaya devam etse de, dış ticaretin genel seyri ikinci yarıda daha temkinli olunması gerektiğine işaret ediyor.

8️⃣ Haziran ayında açıklanan işgücü verileri, istihdam piyasasında mart ayından sonra yaşanan sıkılaşmanın gecikmeli etkilerini barındırıyor. İşsizlik oranı %8,6’ya yükselirken, bu artışın arkasında hem istihdamdaki zayıflama hem de iş gücüne katılımdaki sınırlı artış yer aldı. Özellikle kadın istihdamında yaşanan düşüş, genel görünümü olumsuz etkiledi. Mevsimsellikten arındırılmış verilere göre istihdam edilenlerin sayısı 18 bin azaldı, iş gücüne katılanların sayısı ise 33 bin arttı. Bu tablo, işsiz sayısının 52 bin kişi yükselerek 3 milyon 47 bine ulaşmasına neden oldu. Asıl dikkat çeken ise tamamlayıcı işsizlik göstergelerinde yaşanan sert artış. Geniş tanımlı işsizlik oranı Haziran’da %32,9’a yükseldi. Zamana bağlı eksik istihdam ve potansiyel iş gücü gibi kalemlerin de hesaba katıldığı bu oran, istihdam piyasasında gizli daralmanın derinleştiğine işaret ediyor. Haftalık ortalama çalışma süresi de 1,1 saat düşerek 41,5 saate geriledi. Haziran ayı verileri, para politikasındaki sıkı duruşun istihdam piyasasına olan gecikmeli etkilerini gösteriyor olabilir. Özellikle mart ayında yaşanan ilave sıkılaşmanın ardından, ekonomik aktivitenin yavaşladığı ve bunun iş gücü piyasasına yansıdığı görülüyor.

Sektörler

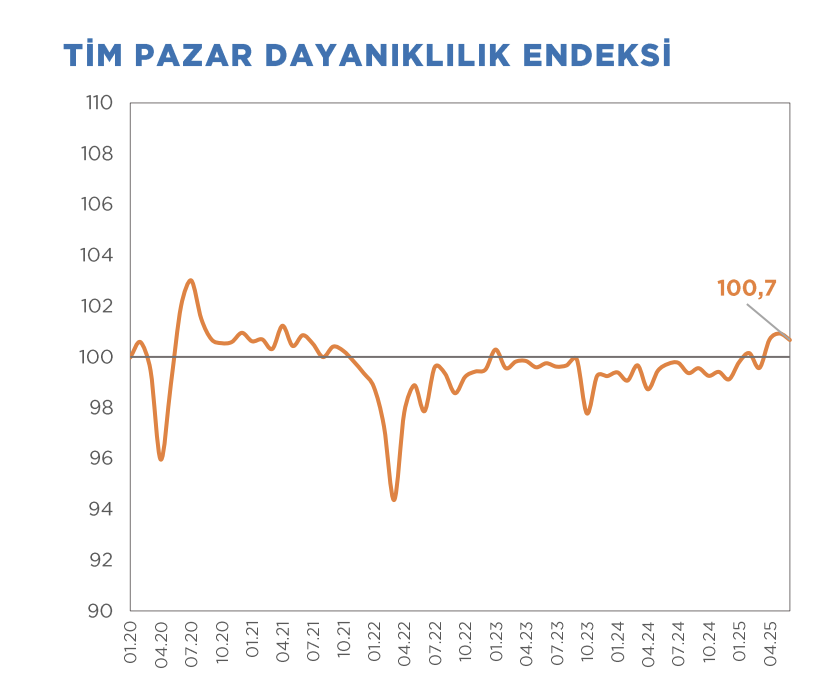

1️⃣ Türkiye İhracatçılar Meclisi’nin (TİM) haziran ayı İhracat Pazar Monitörü verileri, küresel ihracat ortamındaki kırılganlığı gözler önüne serdi. İhracat Talep Endeksi 99,8 puana gerileyerek hem aylık hem yıllık bazda düşüş gösterdi ve uzun dönem ortalamasının altına indi. Bu, ihraç ürünlerine yönelik dış talebin zayıfladığına işaret ediyor. Pazar Dayanıklılık Endeksi ise 100,7 puanla yıl bazında sınırlı bir artış kaydetse de, jeopolitik risklerdeki artış nedeniyle direnç zeminini korumakta zorlandığını gösteriyor. İstihdam piyasasında görece iyileşme olsa da, tüketici güvenindeki zayıflama, sanayideki duraksama ve ana pazarlarımızdaki büyüme sorunları dış talep koşullarını baskılıyor. Özellikle küresel faizlerin yüksek seyretmesi, otomotiv ve tekstil gibi döngüsel sektörlerde daralmayı beraberinde getiriyor. Buna karşın savunma-havacılık, meyve-sebze mamulleri, su ürünleri gibi daha az volatil sektörlerde sınırlı toparlanmalar görülüyor. Ülke bazında ise Almanya ve ABD gibi pazarlarda dayanıklılık korunurken, İtalya, İsveç ve Güney Kore gibi ülkelerde hem talep hem de güven göstergeleri aynı anda düşüyor.

2️⃣ 2025 yılının ilk yarısına ait Türk Beyaz Eşya Sanayicileri Derneği (TÜRKBESD) verileri, sektörde hem iç pazarda hem de ihracat tarafında talep daralmasının sürdüğünü ortaya koyuyor. Ocak-Haziran döneminde altı ana ürün grubunda (buzdolabı, çamaşır makinesi, bulaşık makinesi, fırın, derin dondurucu, kurutucu) iç satışlar geçen yılın aynı dönemine göre %8 oranında azalırken, ihracatta da %5’lik bir düşüş gerçekleşti. Toplam satış adedi %6 azaldı. Buna paralel olarak üretim miktarı da %8 oranında geriledi. Buna karşılık ithalat %29 arttı. Haziran ayı özelinde bakıldığında, iç satışlarda %12 oranında artış kaydedildiği görülüyor. Ancak ihracat tarafında aynı ayda %12 oranında düşüş yaşandı. Böylece toplam satışlar %5 azaldı. Aynı dönemde üretimde %14’lük bir azalma gerçekleşirken, ithalatta %110 oranında bir artış yaşandı. İhracatın toplam satışlara oranı 2024 yılının aynı döneminde %66 iken, 2025’in ilk yarısında bu oran %67’ye yükseldi. İç pazarda kredi kartı komisyonlarının yüksek olması ve taksit sayısına getirilen sınırlamaların, talebi baskılıyor. İhracat tarafında ise Avrupa pazarında Çinli üreticilerin fiyat rekabeti öne çıkıyor.

3️⃣ Nisan–Haziran döneminde turizm geliri yıllık bazda %8,4 artarak 16,3 milyar dolara ulaştı. Bu artış, paket tur harcamalarındaki yükselişle desteklenirken, ziyaretçi sayısında yalnızca %2’lik sınırlı bir artış yaşandı. Ortalama gecelik harcama 110 dolar oldu, ancak yurt dışında ikamet eden vatandaşların harcaması 73 dolarla daha düşük kaldı. Gelirin detaylarına bakıldığında, kişisel harcamalar 11,1 milyar doları, paket tur harcamaları 5 milyar doları aştı. Haziran ayında Türkiye’ye gelen yabancı ziyaretçi sayısı yıllık bazda %2 düşüşle 5,8 milyona geriledi. En çok ziyaretçi gelen beş ülkeden üçünde düşüş yaşandı. Birleşik Krallık, Polonya ve Bulgaristan’dan gelen turist sayısında azalma görülürken, Almanya ve Rusya’dan sınırlı artışlar var. İlk yarıda toplam yabancı ziyaretçi sayısı %1 düşüşle 21,4 milyon oldu. Öte yandan, yurt dışına çıkan Türk vatandaşlarının sayısı bu çeyrekte %0,5 azaldı. Buna karşın kişi başı harcamada artış var. Ortalama harcama 936 dolara yükselmiş durumda. Toplam turizm gideri ise %41’lik sıçramayla 2,8 milyar doları aştı. Turizmde gelir artışı sürse de ziyaretçi sayısındaki yavaşlama ve maliyet baskısı, üçüncü çeyrek için temkinli bir görünüm sunuyor. Özellikle hizmet ihracatı dengesini etkileyecek bu tablo, cari denge açısından da dikkatle izlenmeli.

4️⃣ Petrol piyasası, zayıf ABD verileri ve Trump’ın yeni tarifeleriyle birlikte yönünü sert biçimde aşağı çevirdi. Cuma günü açıklanan tarım dışı istihdam verisi, yalnızca başlık rakamla değil, derin revizyonlarla da dikkat çekti. Son üç ayda toplam 258 bin kişilik aşağı yönlü düzeltme, ekonominin hız kestiğini net şekilde gösterdi. Aynı gün gelen imalat verisi de son dokuz ayın en keskin daralmasına işaret edince, piyasalar büyüme görünümünü gözden geçirmeye başladı. Bu tabloya bir de Trump’ın Kanada dahil bazı ülkelere yönelik yeni gümrük tarifeleri eklenince, enerji talebi artışına dair beklentiler kırıldı. Talebin baskılanacağı öngörüsüyle WTI, %2,8 düşüşle 67 dolara geriledi. Bu, yaklaşık bir buçuk aydır görülen en sert günlük düşüştü. Petrol fiyatlarındaki baskı yalnızca makro verilerle sınırlı değil. OPEC+’ın hafta sonu yapacağı toplantıdan ek üretim kararı çıkabileceği beklentisi de satışları hızlandırdı. Yılın ikinci yarısına girerken arz tarafında yukarı yönlü riskler belirginleşiyor.

Şirketler

1️⃣ Temmuz ayında Tüpraş’ın ürün marjlarında belirgin bir toparlanma yaşandı. Brent petrol fiyatları geçen yılın aynı dönemine göre %17 gerilese de ürün bazlı marjlar güçlü kaldı. Özellikle orta distilatlarda, yani dizel ve jet yakıtında dikkat çekici bir kârlılık artışı söz konusu. Avrupa’daki rafineri bakımları ve stok yetersizlikleri dizel marjlarını geçen yılın 17,8$/varil seviyesinden 26,3$/varile taşıdı. Jet yakıtı marjı da turizm sezonunun desteğiyle %30 artarak 20,2$/varile ulaştı. Benzin tarafında ise sınırlı bir geri çekilme var, marjlar 16,2$/varile indi. Fuel oil gibi düşük katma değerli ürünlerin marjı geçen yılın aynı dönemine göre daha güçlü bir seviyede. Rafineri marjı verileri, Tüpraş’ın üçüncü çeyreğe güçlü bir operasyonel zeminle girdiğini gösteriyor.

2️⃣ Bilanço dönemi başladı. Analist toplantısı yapan şirketlerin toplantılarına Fintables Araştırma olarak katılıyoruz. Geçtiğimiz hafta Arçelik, Mlp Sağlık, Tüpraş, Akbank, Aygaz ve Ford Otosan toplantılarına katıldık. Analist notları için sayfamızı ziyaret edebilirisiniz.