PPK öncesi beklentiler karışık

Herkese iyi hafta sonları,

Geçtiğimiz hafta piyasalarda hem yurt içinde hem de küresel ölçekte yoğun bir gündem takip edildi. ABD’de beklentilerin çok altında kalan tarım dışı istihdam verisi, Fed’in eylül toplantısında faiz indirimini neredeyse kesin hale getirdi. Yurt içinde enflasyon beklentilerin üzerinde gelse de yıllık enflasyonda sınırlı bir gerileme görüldü. Gözler 11 Eylül’deki PPK toplantısına çevrildi. TCMB Başkanı Karahan’ın mesajları ve büyüme verisindeki güçlü tablo, faiz indirim beklentilerinin yeniden şekillenmesine yol açıyor. Siyasi cephede CHP’de yaşanan kurultay krizi piyasaları baskılarken, dış ticaret açığında daralma ve Avrupa’dan gelen güçlü PMI verileri olumlu sinyaller verdi.

Okuma süresi: 9 dakika 26 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

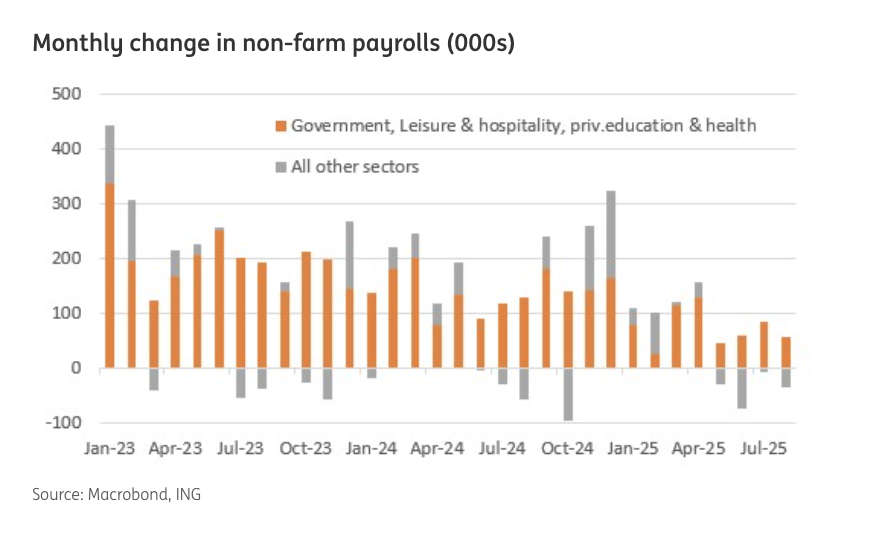

1️⃣ Küresel piyasaların en fazla odaklandığı ve Fed’in 17 Eylül’deki kararını etkileyecek en önemli veri Tarım Dışı İstihdam verisiydi. 75 binlik beklentinin aksine oldukça zayıf bir istihdam raporu görüyoruz. Tarım dışı istihdam yalnızca 22 bin arttı. İşsizlik oranı %4,2’den %4,3’e, geniş tanımlı işsizlik daha da hızlı artarak %7,9’dan %8,1’e yükseldi. İstihdam kompozisyonunda da heterojen ve sağlıksız bir dağılım var. Son 2,5 yılda toplam istihdam artışının %90’ı kamu, sağlık-eğitim ve eğlence-konaklama sektörlerinden geldi. Bu üç sektörü hariç bırakırsak, son 4 aydır tarım dışı istihdam daralıyor. ABD ekonomisinde büyümenin kaynağı olan sektörlerde problemlerin derinleştiğini gözlemliyoruz. Yatırımcılar, Fed’in 17 Eylül’deki toplantısında 25 baz puanlık indirime kesin gözüyle bakıyor. Vadeli piyasalarda yıl sonuna kadar 3 faiz indirimi (75 baz puan) beklentisinin yükseldiğini görüyoruz. Zayıf istihdam verilerinin ardından Fed’in sürece 50 baz puanla başlaması gerektiğini savunanlar da var. Ancak tarifelerin olası enflasyonist etkilerini düşündüğümüzde daha temkinli bir başlangıç olası gözüküyor.

Turuncu Barlar (Kamu, eğlence-konaklama, sağlık-eğitim) Kaynak: ING Global

2️⃣ Yurt içinde haftanın en önemli verisi TÜFE’ydi. Ağustos ayında TÜFE %2,04 artışla medyan beklentinin (%1,8) üzerinde geldi. Yıllık enflasyon baz etkisi etkisiyle %33,52’den %32,95’e geriledi. Manşet enflasyonda gerilemese görsek de aylık bazda gıda tarafından baskının arttığını gözlemliyoruz. Hem işlenmemiş hem işlenmiş gıdada fiyatlar arttı. Taze sebze ve meyvede aylık %2’nin üzerinde artış yaşanırken, yıllık gıda enflasyonu %33’e yükseldi. Konut grubunda doğalgaz fiyatının yarattığı baz etkisi yıllık enflasyonu aşağı çekti. Kira tarafı aylık %4,6 yükseldi ama geçen aya göre ivme sınırlı geriledi. Alkollü içecekler ve tütün grubu ağustosta aylık %5’in üzerinde artış gösterdi ve manşete yukarı yönlü baskı yaptı. Manşet TÜFE'yi gıda ve kira yukarı çekerken, enerji ve giyim aşağı yönlü katkı verdi. Dayanıklı mallarda yavaşlama görsek de hizmet enflasyonu yüksek seyrini sürdürüyor.

Fiyat Gelişmeleri Raporu (TCMB)

3️⃣ TCMB temmuzda sürpriz sayılabilecek ölçüde 300 baz puan indirime giderek politika faizini %43’e çekmişti. Faiz koridoru da aynı ölçüde aşağı çekilerek asimetrik yapı korunmuştu. Şimdi gözler 11 Eylül’deki toplantıya çevrilmiş durumda. Piyasanın beklentisi 200 baz puanlık bir indirim yönünde. Ağustos enflasyonu sonrası yabancı kurumlar patikalarını yeniden gözden geçirdi. JPMorgan ve Morgan Stanley önceki 300 baz puanlık tahminlerini 200 baz puana çekti. Özellikle yerleşiklerin dövize yönelmesini engellemek için TCMB’nin manşet enflasyonun oldukça üzerinde bir faiz seviyesi tutmayı tercih edebileceği yorumları öne çıkıyor. Barclays ise TCMB’nin gevşeme planına devam ederek 11 Eylül’de 250 baz puan indirim yapmasını bekliyor. Ancak aynı notta, siyasi gelişmelerin ve yatırımcı pozisyonlarındaki değişimin yakından izleneceği de hatırlatılıyor.

4️⃣ TCMB Başkanı Fatih Karahan, Bloomberg News’e verdiği mülakatta iyimser mesajlar verdi. Ağustos enflasyonu beklentilerin üzerinde gelse de, Karahan’a göre ana eğilimde iyileşme devam ediyor. Manşet büyüme güçlü çıksa da özel tüketimin üst üste iki çeyrektir gerilemesi, talep koşullarının dezenflasyona destek verdiğini gösteriyor. Karahan, kira ve eğitim enflasyonundaki zayıf iyileşmeye işaret ederek, bu kalemlerin beklentiler üzerindeki etkilerini yakından takip ettiklerini söyledi. Son dönemde siyasi risklerin artması ve enflasyonun beklentileri aşması piyasaların faiz indirim beklentilerini aşağı çekmesine neden olmuştu. Karahan, “Ekonomi dışı faktörler de piyasalara yansıyor, biz bu etkileri izliyoruz. Ama enflasyon beklentilerinin bozulmasına ve talebin dezenflasyonu sekteye uğratmasına izin vermedik, bundan sonra da izin vermeyeceğiz” diyerek kararlılığını vurguladı.

5️⃣ Ekonomi dışı faktörler demişken, bu hafta artan siyasi tansiyondan da bahsedelim. CHP’de İstanbul kongresine ilişkin kriz büyürken, yargı kararları ile YSK kararları birbirine zıt bir tablo yarattı. Mahkeme, 8 Ekim 2023’teki kongreyi iptal edip Özgür Çelik ve ekibini görevden alırken, kayyum niteliğinde geçici bir yönetim atadı. YSK ise ilçe kongrelerinin iptallerini kaldırarak sürecin devamına karar verdi ama il yönetiminin kayyumda kalmasını onayladı. Böylece parti, olağanüstü kurultay sürecine girdi ve 21 Eylül’de güven oylaması ile birlikte Genel Başkanlık ve PM seçimleri yapılacak. Bu siyasi belirsizlik Borsa İstanbul’a da sert yansıdı. Özellikle bankacılık hisselerinde yoğun satışlar gördük. Borsa İstanbul, haftayı %4,95 düşüşle kapatırken, dün gelen YSK kararının ardından satış baskısının yeniden hızlandığı görüldü. Piyasalar, 15 Eylül’de gerçekleşecek kurultay iptal davasına odaklandı.

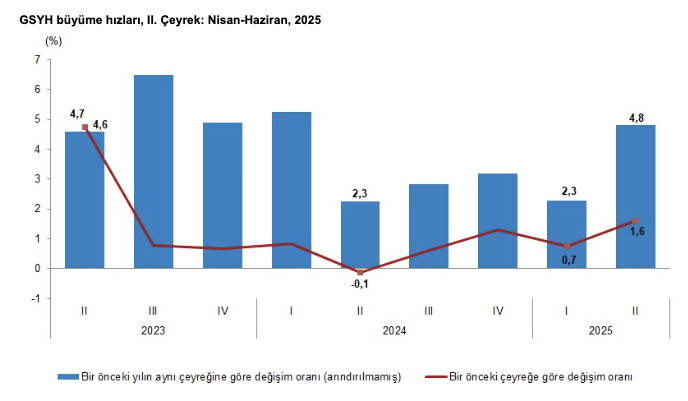

6️⃣ Haftaya büyüme verisiyle başlamıştık. Türkiye ekonomisi yılın ikinci çeyreğinde beklenenden güçlü bir performans sergiledi. TÜİK verilerine göre büyüme yıllık bazda yüzde 4,8 oldu, piyasa beklentilerinin üzerinde gerçekleşti. Çeyreklik bazda ise mevsim ve takvim etkilerinden arındırılmış büyüme yüzde 1,6 seviyesinde. Büyümenin kompozisyonunda iç talebin yine belirleyici olduğunu görüyoruz. Harcama tarafında hanehalkı tüketimi yüzde 5,1 artışla büyümeye 3,4 puan katkı yaptı. Özellikle dayanıklı mallarda çift haneli artış dikkat çekiyor. Yatırımlar da yüzde 8,8 büyüyerek son yedi çeyreğin zirvesine ulaştı ve büyümeye 2,2 puan katkı verdi. Sektörel dağılıma bakıldığında inşaat yüzde 10,9 ile en yüksek büyümeyi kaydederek GSYH’ye belirgin katkı verdi. Sanayi yüzde 6,1 büyürken imalat sanayinde yüzde 7’lik artış son 12 çeyreğin en iyi performansı oldu. Hizmetler yüzde 5,6, bilgi ve iletişim sektörü yüzde 7,1 büyüdü. Buna karşılık tarım sektörü yüzde 3,5 daraldı, kamu yönetimi ve eğitim gibi alanlarda da küçülme yaşandı. Devlet harcamalarının yüzde 5,2 daralması büyümeyi 0,6 puan aşağı çekti.

GSYH Büyüme (TÜİK)

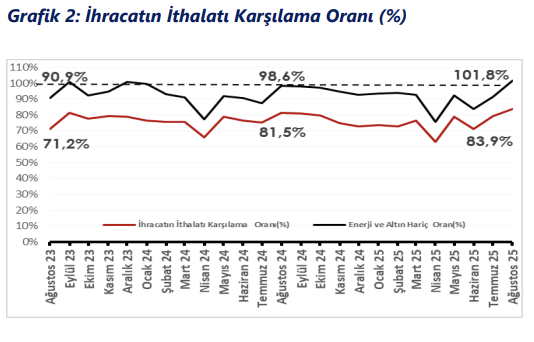

7️⃣ Dış ticaret dengesinde geçtiğimiz ay iyileşme görüyoruz. Ticaret Bakanlığı’nın açıkladığı geçici verilere göre dış ticaret açığı 4,2 milyar dolar olarak gerçekleşti ve geçen yılın aynı ayına kıyasla %16,7 daraldı. İhracat %0,9 düşüşle 21,8 milyar dolara inerken, ithalat %3,9 gerileyerek 26,0 milyar dolar oldu. Böylece 12 aylık kümülatif dış ticaret açığı 88,3 milyar dolardan 87,5 milyar dolara geriledi. İhracatın ithalatı karşılama oranı %83,9’a yükselirken, enerji ve altın hariç tutulduğunda oran %101,8’e ulaştı. İthalat tarafında otomotivdeki hareketlilik sürüyor. Altın ithalatı, ons fiyatlarının yüksek seyrine rağmen yıllık %20’nin üzerinde gerileyerek 1,1 milyar dolarda kaldı. Enerji ithalatı da petrol fiyatlarındaki düşüşün etkisiyle %8,9 daralarak 4,8 milyar dolara indi. İhracatta sektörler bazında farklı dinamikler gözlemliyoruz. Otomotiv, elektronik ve çelik ihracatı sınırlı artış kaydederken, silah ve mühimmat ihracatı %77,9 gibi dikkat çekici bir sıçrama gösterdi. Avrupa’ya yapılan ihracat EUR/USD paritesindeki avantajın desteğiyle yıllık %0,8 artarken, ABD’ye ihracat %4,5 daraldı.

İhracatın İthalatı Karşılama Oranı (Ticaret Bakanlığı)

8️⃣ Avrupa demişken makro tarafta son olarak Euro Bölgesi’ne bakalım. Euro Bölgesi’nde uzun süredir beklenen eşiğin aşıldığını görüyoruz. Ağustosta imalat PMI 50,7’ye yükseldi ve Mart 2022’den bu yana ilk kez büyüme bölgesine geçti. Temmuz’daki 49,8 seviyesinin ardından gelen bu toparlanmada fabrika üretimi ve siparişlerdeki artış belirleyici oldu. Üç buçuk yıl sonra ilk kez yeni siparişlerde aylık artış kaydedildi. Ülke bazında güçlü hikayeler var. Yunanistan 54,5 ile son beş ayın, İspanya 54,3 ile on ayın zirvesine ulaştı. Fransa ve İtalya 50,4 ile sırasıyla 31 ve 17 ayın en yüksek değerlerini gördü. Almanya ise 49,8 ile eşiğin hemen altında kalsa da 38 ayın zirvesini yakaladı. Avusturya 49,1 ile son 37 ayın en yüksek seviyesinde. Perşembe günü ECB’nin faiz kararını takip edeceğiz. ECB, önden yüklemeli faiz indirimlerinin ardından biraz izleme tarafına geçti. Bu toplantıda değişiklik beklenmiyor. Son dönemde ÜFE’deki artış dikkat çekerken, ECB’nin bekle-gör tarafına geçmesi muhtemel.

Sektörler

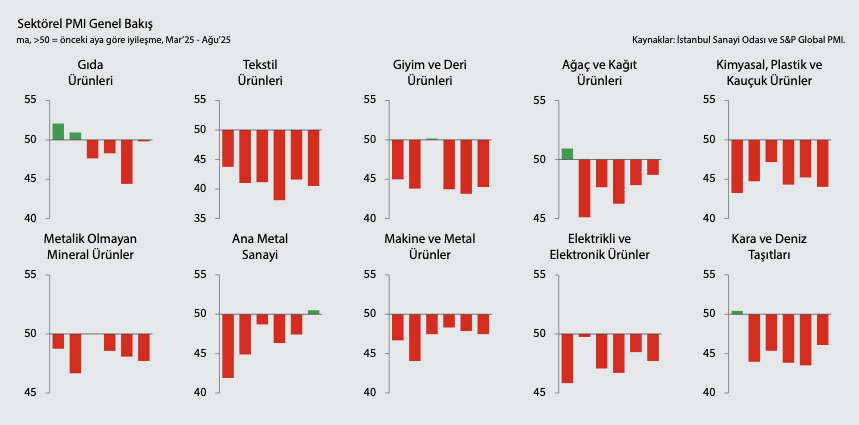

1️⃣ PMI verisinde imalat sanayinde daralmanın sürdüğünü ancak ivme kaybettiğini görüyoruz. İstanbul Sanayi Odası verisine göre manşet PMI temmuzdaki 45,9’dan 47,3’e yükseldi ve ocak ayından bu yana ilk artışını kaydetti. Üretim ve yeni siparişlerdeki gerileme hız kesti, talep tarafında dip arayışı sinyalleri görülüyor. Buna karşılık istihdamda pandemi dönemi dışarıda tutulduğunda son on altı yılın en sert daralması yaşandı. Firmalar iş yüklerinin hafiflemesiyle birlikte hem istihdamı hem de satın almayı kısmış durumda. Girdi maliyetleri kur baskısıyla sert yükselirken nihai ürün fiyatlarındaki artış son sekiz ayın en düşük seviyesine geriledi, yani şirketler maliyetleri fiyatlara tam yansıtamıyor. Sektörel kırılımda ana metal sanayi pozitif ayrışarak 50’nin üzerine çıktı, üretim ve siparişlerde toparlanma görüldü. Gıda sektörü de eşik değere yaklaşarak bir miktar toparlanma sinyali verdi. Buna karşılık tekstilde tablo oldukça olumsuz devam ediyor. Üretim, sipariş ve istihdamda sert düşüşlerle sektörün PMI’ı 40,5’e geriledi. Ağaç-kağıt ürünlerinde üretim yeniden artıya geçerken satış fiyatları anket tarihinin en hızlı düşüşünü kaydetti. Kimya, elektronik, makine ve taşıt araçları gibi büyük sektörlerde ise daralma sürdü.

Sektörel PMI (İstanbul Sanayi Odası)

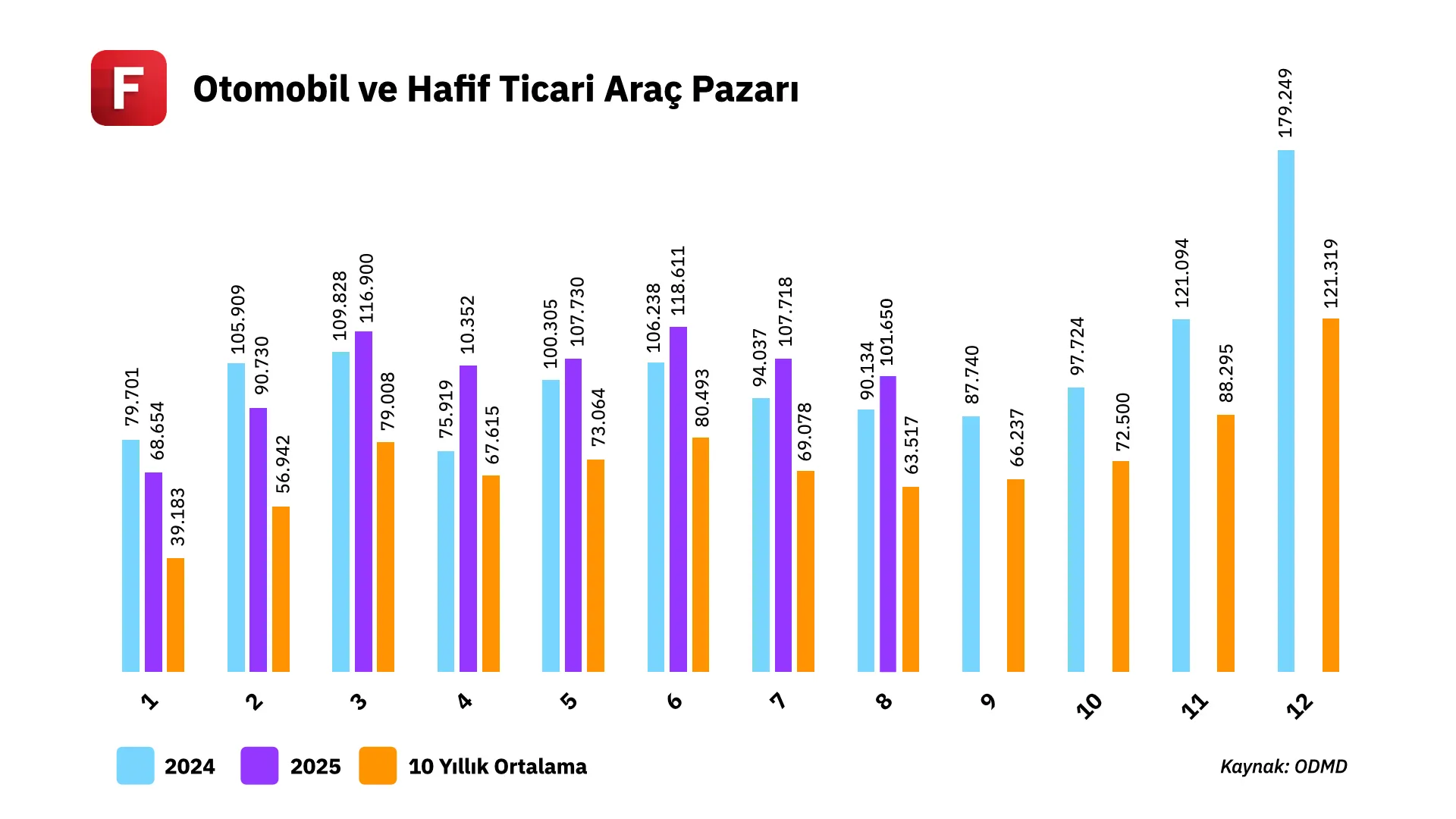

2️⃣ Ağustos ayında otomotiv pazarında güçlü seyrin devamını izliyoruz. Toplam pazar geçen yılın aynı dönemine göre yüzde 12,8 artarak 101 bin 650 adede ulaştı ve son on yılın ağustos ortalamasının yüzde 60 üzerine çıktı. Bu artışın ana sürükleyicisi otomobil pazarı oldu. Satışlar yüzde 18,7 yükselerek 82 bin 215 adede ulaştı. Özellikle elektrikli otomobillerdeki ivme dikkat çekiciydi. Yıllık bazda yüzde 200’ün üzerinde bir artışla 17 bin 547 adetlik satışa ulaşarak pazardan yüzde 21,3 pay aldı. Hibrit araçlar da yüzde 19 bin adetle çift haneli büyüme gösterdi. Buna karşılık benzinli otomobillerin payı küçük bir gerilemeyle yüzde 46,9’a düştü, dizel ve otogazlı modellerde ise düşüş daha belirgin oldu. Otomotiv bültenimiz yayında, detaylara oradan ulaşabilirsiniz.

3️⃣ Enerji bültenimizi yayımladık. Ağustos verileri, enerji piyasalarının hem yurt içinde hem de küreselde farklı dinamiklerle şekillendiğini gösteriyor. Türkiye’de elektrik tüketimi sınırlı artsa da fiyatlar gerilemeye devam etti. Yenilenebilir enerji payı yükselirken doğal gazın üretimdeki ağırlığı sürdü. Kurulu güç 120 bin MW’ı aşarak yeni rekor kırarken, şarj istasyonu altyapısındaki genişleme hız kazandı. Küresel cephede ise petrol, arz fazlası endişeleri ve jeopolitik risklerin gölgesinde kayıp yaşadı. IEA raporu 2026’ya girerken ciddi bir arz fazlasına işaret ediyor. ABD’de Trump’ın yenilenebilir enerjiye yönelik sert tutumu yeni tartışmalar yaratırken, Türkiye-Azerbaycan enerji işbirliği ve SOCAR’ın yatırımları öne çıktı

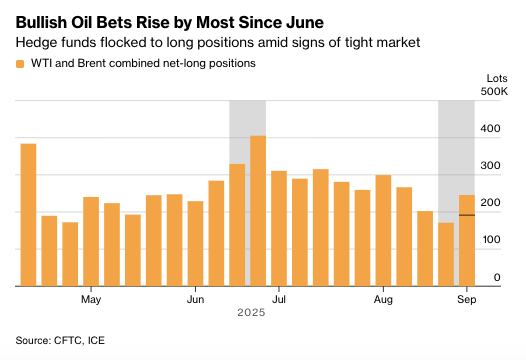

4️⃣ Petrol demişken dün petrol tarafında önemli gelişmeler vardı. Suudi Arabistan, OPEC+ içinde pazar payını yeniden kazanmak için üretim artışını erkene almak istiyor. Bu hamle stratejide köklü bir değişim anlamına geliyor çünkü fiyat hassasiyetinden ziyade hacmi artırma endişeleri ağır basıyor. Suudi Arabistan’ın bu adımı, ABD kaya petrolü üreticilerine kaptırılan satışları geri alma isteğinin bir yansıması. OPEC+ üyelerinin yarın toplanması bekleniyor ve söz konusu toplantıdan karar çıkması bekleniyor. Eğer üretim artırılırsa, Uluslararası Enerji Ajansı’nın öngördüğü dördüncü çeyrek arz fazlası daha da büyüyebilir ve fiyatlar üzerinde aşağı yönlü baskı güçlenebilir. Brent petrolde 65 dolara doğru geri çekilme görüyoruz. Goldman Sachs, gelecek yıl 50 doların altını öngörüyor. Son dönemde hedge fonların petrolde uzun pozisyon aldığını izlemiştik. ICE Futures Europe ve ABD Emtia Vadeli İşlemler Komisyonu (CFTC) verilerine göre, WTI ve Brent’te toplam net uzun pozisyonların 54.183 lot artışla 245.650 lota yükseldiğini gözlemledik.

Hedge fonaların long pozisyonları (WTI +Brent) Kaynak: Bloomberg

Şirketler

1️⃣ Tüpraş’ın ürün marjları, ağustos ayında aylık bazda kısmi geri çekilmelere rağmen yıllık bazda iyileşme sergiledi. Motorin ve jet yakıtı marjları temmuza göre gerilerken, benzin ve fuel oil tarafında toparlanma görüldü. Genel resme baktığımızda tüm ürün marjlarının hala 5 yıllık ortalamaların üzerinde kaldığını görüyoruz. Motorinde aylık bazda yüzde 16 düşüş olsa da yıllık artış yüzde 54 seviyesinde. Jet yakıtında da temmuza göre gerileme var ancak geçen yılın aynı dönemine kıyasla marj yüzde 43 artmış durumda. Benzin aylık bazda yüzde 14 toparlandı, yıllık artış ise yüzde 32. Fuel oil negatif bölgede kalmaya devam etse de, geçen yıla göre yüzde 52’lik bir iyileşme kaydetti. Yaz döneminde seyahat talebinin canlı kalması, küresel motorin stoklarının son on yıl ortalamasının yüzde 20 altında seyretmesi ve Avrupa’daki yapısal kapasite kısıtları marjları destekliyor.

2️⃣ Orge Enerji Elektrik Genel Müdürü Nevhan Gündüz, BloombergHT’ye yaptığı açıklamalarda şirketin devam eden projelerini, yeni ürünlerini ve finansal görünümünü paylaştı. Gündüz, halihazırda 6 metro projelerinin bulunduğunu belirterek, Bakırköy-Kirazlı ve İstanbul Havalimanı metro projelerini çok yakında tamamlayacaklarını söyledi. Stratejik ortaklıkların da önemine değinen Gündüz, Lixhium ile yapılan iş birliği kapsamında şirket tarihinde ilk defa bir ürün üretimine başladıklarını ve geçen ay ilk elektrikli araç şarj istasyonunu piyasaya çıkardıklarını aktardı. Finansal performansa ilişkin olarak ise Gündüz, şirketin backlog büyüklüğünün 3 milyar TL seviyesine ulaştığını kaydetti.

3️⃣ Çağdaş Cam Genel Müdürü Serdar Raşit Pirinç, BloombergHT’ye yaptığı açıklamalarda şirketin ihracat performansını, yatırım planlarını ve büyüme hedeflerini paylaştı. Pirinç, güçlü bilanço yapılarının pazar payını korumalarını sağladığını belirterek, 2025’in ilk 6 ayında ihracatlarının %13 arttığını söyledi. Yeni yatırımların önemine değinen Pirinç, bu yatırımlar sonucunda elde edilecek gelirlerin %40’ının ihracattan gelmesini beklediklerini ve planlanan yatırımın 2026’nın dördüncü çeyreğinde devreye alınacağını ifade etti. Şirketin yeni yatırım planlarından da bahseden Pirinç, ciroya 22 milyon dolar katkı sağlamasını bekledikleri yeni bir cam işleme yatırımını planları arasına aldıklarını aktardı.

4️⃣ Rönesans Gayrimenkul Genel Müdürü Yağmur Yaşar, BloombergHT’ye yaptığı açıklamalarda şirketin enerji yatırımları, portföy stratejisi ve kira gelir yapısına ilişkin değerlendirmelerde bulundu. Yaşar, İzmir ve Kırşehir yatırımlarının tamamlanmasının ardından 2026’dan itibaren alışveriş merkezlerinde ortak alanlarda kullanılan tüm enerjinin yeşil kaynaklardan sağlanacağını belirtti. Şirketin portföy stratejisine de değinen Yaşar, uygun koşulları sağlayacak AVM satın alma fırsatlarını değerlendirdiklerini ifade etti. 2025’in ikinci yarısının, ilk yarıya kıyasla daha güçlü geçeceğini öngördüklerini dile getirdi. Kira gelirlerinin yapısına ilişkin bilgi veren Yaşar, toplam gelirlerin %35-40’ının ciro kiralarından, %60-65’inin ise sabit kira sözleşmelerinden oluştuğunu söyledi.

5️⃣ Aydem Enerji CEO’su Serdar Marangoz, BloombergHT’ye yaptığı açıklamalarda şirketin yenilenebilir enerji yatırımlarını ve gelecek planlarını paylaştı. Marangoz, rüzgar ve güneş portföylerini her geçen gün artırdıklarını belirterek, su santrallerindeki düşüşü bu yatırımlarla dengelediklerini ifade etti. Yenilenebilir tarafta hedeflerinin 5 yıl içinde kurulu gücü 1.200 MW’tan 1.800 MW’ın üzerine taşımak olduğunu söyledi. Ayrıca dağıtım tarafında 2 milyar doların üzerinde yatırım planladıklarını aktardı. Şirketin proje havuzuna ilişkin bilgi veren Marangoz, mevcut kurulu gücün yaklaşık 1.200 MW seviyesinde olduğunu, havuzlarında ise 650 MW’ın üzerinde proje bulunduğunu açıkladı. Projelere ilişkin süreçlerin devam ettiğini kaydeden Marangoz, 2 önemli hibrit santral projesinin de gündemde olduğunu belirtti.

6️⃣ Akfen Yenilenebilir Enerji Genel Müdürü Mustafa Kemal Güngör, BloombergHT’ye yaptığı açıklamalarda şirketin yenilenebilir enerji yatırımlarını ve kapasite hedeflerini değerlendirdi. Güngör, depolamalı rüzgar ve güneş tarafında toplamda 300 MW’a yakın bir portföyleri bulunduğunu belirterek, bu projelerin ikinci aşama yatırımlar kapsamında olduğunu söyledi. İzin süreçlerinin tamamlanmasının ardından yatırımların devreye alınacağını, böylece toplam portföyün 1.200 MW seviyesine ulaşacağını aktardı. Mevcut yatırımlar hakkında da bilgi veren Güngör, hibrit projelerin tamamlandığını ve 85 MW’lık kısmın devreye alındığını açıkladı. Ayrıca 100 MW’lık rüzgar kapasite artışının da peyderpey devreye alınmaya başladığını belirten Güngör, yıl sonuna kadar toplam kurulu gücün 900 MW seviyesine ulaşacağını ifade etti.