Şahin tonda indirim

Herkese iyi hafta sonları,

Geçtiğimiz hafta piyasaların odağında TCMB’nin faiz kararı vardı. Merkez Bankası, piyasa beklentisi doğrultusunda 250 baz puan indirime giderek politika faizini %40,5’e çekti. Karar metninde iç talep, gıda ve hizmet fiyatlarındaki atalet öne çıkarılırken, “ara hedeflerden sapma olursa sıkılaştırma” vurgusu şahin bir ton yarattı. Yabancı kurumlar, indirim hızına dair beklentilerini aşağı yönlü revize etti. Rezervlerde sınırlı düşüş ve yabancı çıkışları dikkat çekerken, cari denge temmuzda uzun sürenin ardından fazla verdi. Yeni açıklanan Orta Vadeli Program ise 2026–2028 döneminde sıkı maliye politikası ve yüksek vergi gelirleri beklentileriyle ekonomi yönetiminin yol haritasını ortaya koydu.

Okuma süresi: 8 dakika 40 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Piyasalar ayın başındaki enflasyon verisinden bu yana faiz kararına kilitlenmişti. Genel konsensus 200 baz puanlık faiz indirimi gibi görünse de son günlerde piyasanın beklentisi 250 baz puana yükselmişti. TCMB, piyasanın beklediği gibi 250 baz puanlık indirim yaptı ve politika faizini yüzde 40,5’e çekti. Gecelik borç verme faizi yüzde 43,5 oldu. Para politikasında sıkılığın dozunu belirlemek amacıyla koridor asimetrisi korundu. Karar metninde enflasyon ana eğiliminin ağustosta yavaşladığı vurgulandı. Yurt içi talebin dezenflasyona katkı verdiği belirtilirken, gıda ve hizmet fiyatlarındaki atalete özel vurgu yapıldı. “Türk lirasında reel değerlenme” ifadesinin metinden çıkarılması en dikkat çekici gelişme olarak dikkatimizi çekti. Faiz indirimi süreci devam etse de metinde önümüzdeki sürece dair şahin ifadeler var. Borsa İstanbul’da kararın ardından sert satışları izledik.

Karahan'ın son yaptığı sunumdan enflasyon dinamikleri

2️⃣ Yabancı kurumların faiz kararının ardından makro notlarını takip ettik. Citi, TCMB’nin 250 baz puanlık indiriminin beklentilerinin üzerinde olduğunu ve karar metnindeki “ara hedeflerden sapma halinde sıkılaştırma” vurgusunu öne çıkardı. Banka, yıl sonu faiz tahminini yüzde 38’de tuttu. JPMorgan ise 200 baz puanın üzerinde gelen indirimi “güvercin” olarak nitelese de, karar metnindeki şahin tonun altını çizdi. Kurum, ekimde 200, aralıkta 150 baz puan daha indirim bekleyerek politika faizini yıl sonunda yüzde 37 öngörüyor. Enflasyon için eylülde aylık yüzde 2,3 artış ve yukarı yönlü risklere işaret ediyor. ING Global’e göre, yılın geri kalanındaki politika kararlarının büyük ölçüde enflasyondaki eğilimlere bağlı olacak. Faiz indirimlerinin hızını enflasyon görünümü, dolarizasyon ve rezerv dinamikleri belirleyecek.

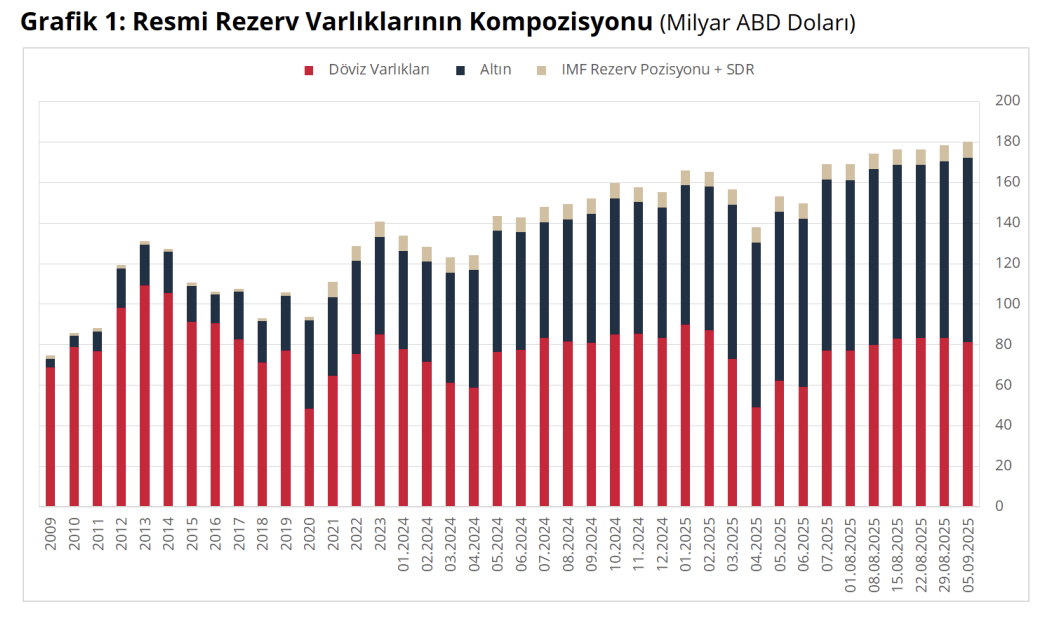

3️⃣ Rezerv dinamikleri demişken Merkez Bankası’nın rezervlerine bakalım. TCMB’nin net rezervlerinde bir miktar geri çekilmeyi izliyoruz. 5 Eylül haftasında net döviz rezervinin 2,4 milyar dolar azalarak 71,1 milyar dolara gerilediğini takip ettik. Brüt rezervler 1,8 milyar dolarlık artışla 180,4 milyar dolara ulaştı. Swap stoku büyük değişim göstermeyerek 16,9 milyar dolarda kaldı. Swap hariç net rezervler ise 2,5 milyar dolarlık düşüşle 54,2 milyar dolara geriledi. Hatırlatalım, 19 Mart süreci öncesinde bu seviye 65 milyar dolar civarındaydı. Geçtiğimiz hafta siyasi gelişmelerin yabancıların işlemlerine etki ettiğini gördük. 1–5 Eylül haftasında yabancılar hisse senetlerinde 523 milyon dolar net satış yaptı. Böylece son 6 haftada toplamda 235 milyon dolarlık çıkış gerçekleşti. Tahvil tarafında da benzer bir eğilimi takip ettik. Geçen hafta DİBS’te 785 milyon dolarlık net satış gerçekleşti.

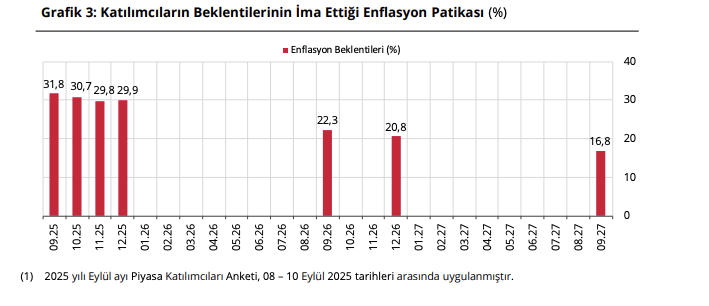

4️⃣ Enflasyonda mücadelede beklentileri yönetmek çok önemli. Dün Piyasa Katılımcıları Anketi sonuçlarını öğrendik. TCMB’nin eylül ayı Piyasa Katılımcıları Anketi, beklentilerde sınırlı değişimlere işaret ediyor. Yıl sonu TÜFE beklentisi %29,9’a yükselse de %30’un altında kalmaya devam ediyor. Buna karşılık 12 ve 24 ay sonrası enflasyon beklentilerinde düşüş var, bu da dezenflasyon sürecine güvenin korunduğunu gösteriyor. Aylık bazda eylül enflasyonu için piyasa %2 civarı artış öngörüyor. Politika tarafında ise eylül, ekim ve aralıkta toplam 650 baz puan indirim bekleniyor. Yıl sonunda politika faizinin %35,5 seviyesine inmesi öngörülüyor. Döviz beklentilerinde yıl sonu için 43,9, 12 ay sonrası için 49 seviyesi öne çıkıyor. Büyüme tahminleri %3,2’ye yükselmiş durumda, cari açık beklentisi ise 20,9 milyar dolar ve OVP ile uyumlu.

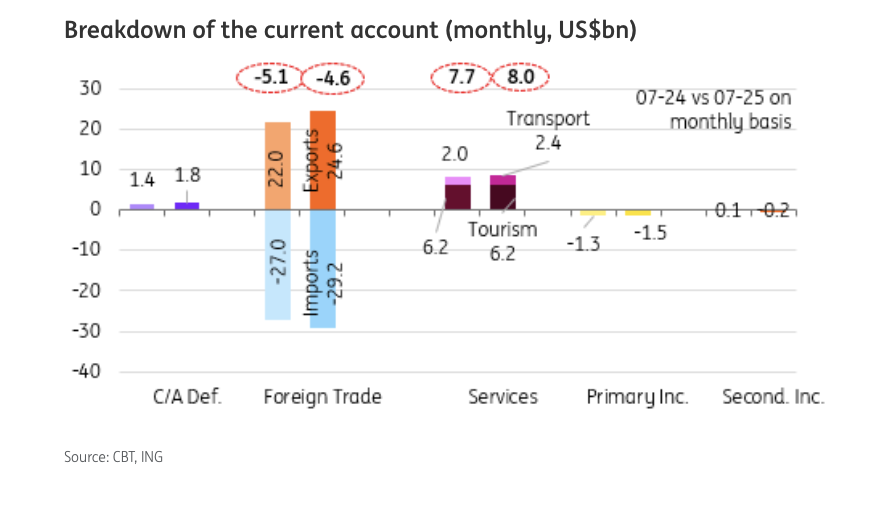

5️⃣ Cari açık beklentilerinden cari denge sonuçlarına geçelim. Temmuz ayında cari işlemler dengesi medyan beklentinin (1,5) üzerinde 1,76 milyar dolar fazla vererek Ekim 2024’ten bu yana ilk kez artıya geçti. Yıllık açık 18,8 milyar dolara geriledi. Çekirdek denge 6 milyar dolar fazla ile güçlü seyrederken hizmetler kalemi 8 milyar dolara, seyahat gelirleri 6,2 milyar dolara yükseldi. Dış ticaret açığı 4,6 milyar dolara indi. Dış ticaret açığını rahatlatan etkenlerin başında altın ithalatındaki düşüş geliyor. Finansman tarafında portföy yatırımlarında 5,1 milyar dolar giriş olurken, doğrudan yatırımlar 1,2 milyar dolar ile geçen yılın üzerinde gerçekleşti. Ağustos için öncü dış ticaret verileri dış açığın geçen yılın altında kaldığını işaret ediyor. Öncü veriler, geçen yılın aynı ayının 800 milyon dolar altında bir dış açığa işaret ediyor.

Cari Denge (ING Global)

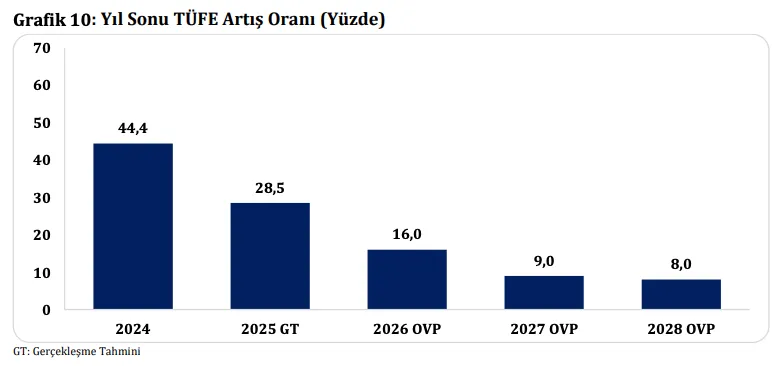

6️⃣ Yeni Orta Vadeli Program, 2026-2028 dönemi ekonomi politikalarına ışık tutuyor. Makro hedeflere baktığımızda, büyüme oranı 2026’da yüzde 3,8, 2027’de yüzde 4,3, 2028’de ise yüzde 5 olarak öngörülüyor. Net ihracat katkısının sıfıra yakın, hatta bazı yıllarda negatif olması bekleniyor. Bu da büyümenin daha çok iç talep ve yatırımlardan kaynaklanacağını düşündürüyor. Programa göre işsizlik oranı aynı dönemde yüzde 8,4’ten yüzde 7,8’e doğru gerileyecek. Enflasyon tarafında 2026 sonunda yüzde 16’lık bir oran hedefleniyor. 2027’de tek haneye iniş ve 2028’de yüzde 8 düzeyine inme planı var. Politika yapıcıların önümüzdeki üç yılda sıkı para ve maliye politikasını birlikte sürdürme kararlılığı göstereceğini, yönetilen fiyatların da hedeflerle uyumlu tutulmaya çalışılacağı anlaşılıyor. En çok dikkatimizi çeken taraf vergi gelirleri beklentileri. 2026 için 14 trilyon TL civarında, yani %29 artış öngörülüyor. Bu da bize önümüzdeki dönemlerde vergi düzenlemerinin gelebileceğini düşündürüyor.

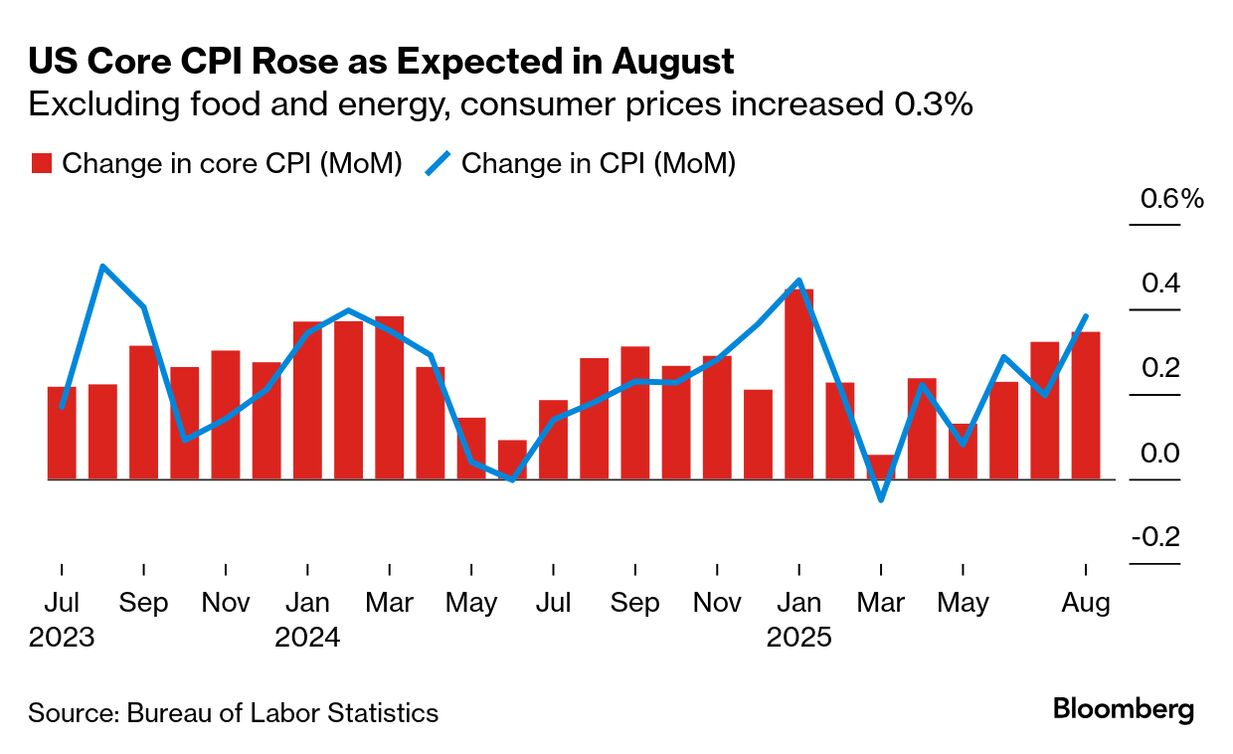

7️⃣ ABD’de ağustos ayı TÜFE verisi manşette beklentilerin üzerinde geldi. Aylık artış yüzde 0,4 ile tahmin edilen yüzde 0,3’ün üzerinde gerçekleşti. Yıllık enflasyon ise yüzde 2,7’den yüzde 2,9’a çıktı. Artışta yine barınma kalemi başı çekerken, gıda fiyatlarında dikkat çekici bir sıçrama gördük. Evde tüketilen gıda yüzde 0,6 artarken, bu 2022’den bu yana en hızlı yükseliş oldu. Özellikle et ve tarifelere duyarlı domates fiyatları öne çıktı. Çekirdek enflasyon tarafında aylık artış yüzde 0,3 ile beklentiye paralel gerçekleşti. Uçak biletleri, giyim ve araç fiyatları yükselirken, sağlık ve eğlence kalemlerinde düşüş görüldü. Enflasyonun Fed hedefinin üzerinde seyrettiğini ortaya koysa da, fiyat baskılarının genele yayılmaması faiz indirimi beklentilerini destekliyor.

ABD Çekirdek Enflasyon (Bloomberg News)

8️⃣ ECB piyasa beklentilerine paralel olarak faizleri sabit tuttu. Mevduat faizi yüzde 2 seviyesinde korunurken, refinansman faizi yüzde 2,15, marjinal borç verme faizi ise yüzde 2,40 olarak bırakıldı. Böylece banka, 2024’ün haziran ayından bu yana yaptığı toplam sekiz indirim sonrası ikinci toplantıda da faizlerde değişikliğe gitmedi. Lagarde, enflasyonun orta vadede yüzde 2 hedefine yakın seyretmesinden memnun olduklarını vurguladı. ECB, son projeksiyonlarda enflasyonun 2027’de %2’nin altına gerileyeceğini öngörmesine rağmen, ilave faiz indirimine ihtiyaç olmadığı görüşünde. ABD tarifelerin Avrupa ekonomisine etkisi ve Fransa’daki siyasi dalgalanmalar ECB’nin önümüzdeki dönem için izlediği iki önemli konu olacak.

9️⃣ Salı günü seans içinde gelen İsrail’in Katar topraklarındaki hava saldırısı, Körfez’de yıllardır inşa edilmeye çalışılan diplomatik zeminini sarstı. Özellikle Katar gibi ABD’nin en yakın müttefiklerinden birinde bu adımın atılması, İsrail’in son yıllarda Suriye, Lübnan ve İran’a yaptığı saldırıların da ötesine geçen dramatik bir tırmanış anlamına geliyor. Katar, hem bölgenin en zengin ülkelerinden biri hem de ABD’nin Orta Doğu’daki en büyük askeri üssüne ev sahipliği yapıyor. Doha, Gazze savaşının başlangıcından bu yana İsrail ile Hamas arasında yürütülen dolaylı görüşmelerin merkeziydi. Saldırıların ardından petrol ve altında yukarı yönlü hareketleri izledik. Ons altın gün içinde 3.674 seviyesini test ederken, Brent petrol 67 dolar seviyesine yükseldi.

Sektörler

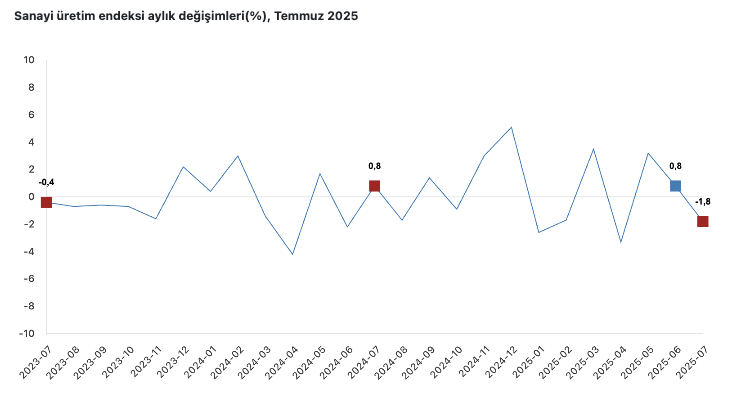

1️⃣ Sanayi üretim endeksi (SÜE) yıllık bazda yüzde 5 artarken, aylık bazda yüzde 1,8 daraldı. Önceki aylarda SÜE’nin diğer verilerden pozitif ayrışmasına sebep olan yüksek teknoloji (savunma sektörünü incelediğimiz) segmenti bu sefer negatif katkı yaptı. Alt sektörlere baktığımızda madencilikte yıllık bazda yüzde 0,5’lik gerileme var, aylık bazda da düşüş sürüyor. Özellikle kömür ve linyitte sert kayıp dikkat çekiyor, ham petrol ve doğal gaz ise artıda. Metal cevherleri tarafında aylık bazda toparlanma göze çarpıyor. İmalat sanayi yıllık bazda yüzde 5,5 artış kaydetti, ancak aylık bazda yüzde 2,3 daraldı. İmalatın alt kalemlerinde ciddi ayrışma var. Tekstil, giyim, deri ve mobilya gibi geleneksel düşük teknoloji sektörlerinde düşüşler devam ediyor. Buna karşılık orta-yüksek teknolojide artış var, bilgisayar-elektronik, motorlu kara taşıtları ve diğer ulaşım araçlarında güçlü yıllık büyüme göze çarpıyor.

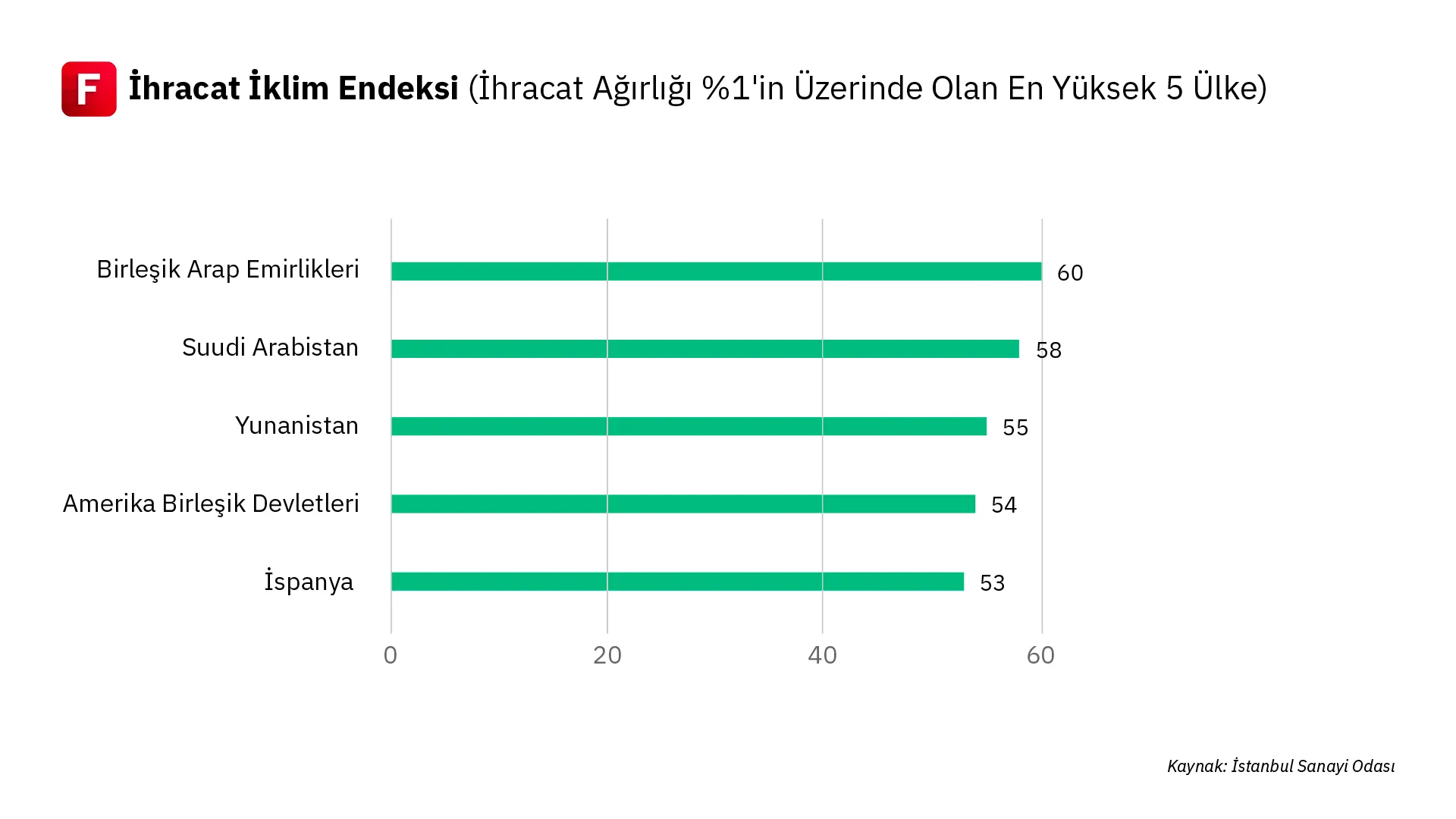

2️⃣ Ağustosta ihracat ikliminde toparlanma devam etti. İstanbul Sanayi Odası’nın yayımladığı Türkiye İmalat Sektörü İhracat İklimi Endeksi temmuzdaki 51,3 seviyesinden 51,9’a yükseldi. Bu artış, dış talepteki iyileşmenin son 15 ayın en güçlü oranına ulaştığını gösteriyor. Endeks böylece yirmi aydır kesintisiz bir güçlenme eğilimi çizmiş oldu. Türk imalatçılarının en büyük pazarlarında tablo genelde pozitif. ABD’de üretim güçlü seyrini korudu, Birleşik Krallık son bir yılın en hızlı büyümesini gördü. Euro Bölgesi’nde İtalya, İspanya ve Hollanda öne çıktı; Hollanda’da büyüme hızı Mayıs 2024’ten bu yana en yüksek seviyeye ulaştı. Fransa’da daralma devam etse de oldukça sınırlı kaldı. Almanya’da büyüme üst üste üçüncü ay devam etti ama ivmesi düşük.

3️⃣ BDDK’nın finansal kiralama ve faktoring sektörüne dair verilerini öğrendik. Veri iki ay gecikmeli da olsa banka dışı finans sektörünün önemli iki bileşeni hakkında fikir veriyor. Temmuz ayında finansal kiralama sektöründe kârlar bir önceki aya göre yüzde 11 gerilese de, geçen yılın aynı dönemine kıyasla yüzde 47 artış gösterdi. Finansal kiralamada uzun zamandır aydan aya oynak veriler alıyoruz. Faktoring tarafında tablonun daha stabil olduğunu görüyoruz. Faktoring sektörü kârı aylık bazda yüzde 33, yıllık bazda ise yüzde 62’lik artış sektörün canlılığını ortaya koydu.

4️⃣ DHMİ’nin açıkladığı ağustos verileri, yolcu trafiğinde güçlü artışa işaret etti. İç hat yolcu sayısı 10,5 milyon, dış hat yolcu sayısı 17,2 milyon kişi olurken toplam yolcu trafiği 27,7 milyona ulaştı ve geçen yıla göre %9,7 büyüme kaydedildi. Ocak-ağustos döneminde toplam yolcu sayısı 162,6 milyon oldu. İstanbul Havalimanı 8,3 milyon, Sabiha Gökçen 4,7 milyon yolcu ağırlarken, İstanbul’daki iki havalimanının toplam yolcusu 13 milyon kişiye yaklaştı. Böylece ağustosta her iki yolcudan biri İstanbul üzerinden seyahat etti. Turizm merkezlerindeki havalimanları ise yılın ilk 8 ayında 42 milyon yolcuya hizmet verdi, Antalya tek başına 26 milyon yolcuyla öne çıktı.

5️⃣ İnşaat Maliyet Endeksi temmuzda yıllık yüzde 22,98, aylık yüzde 1,41 artış gösterdi. Aylık bazda malzeme maliyetleri yüzde 1,79 ile işçiliğin yüzde 0,72’lik artışının üzerinde gelse de yıllık karşılaştırmada işçilik yüzde 31 ile malzemenin yüzde 19’luk artışını geride bırakmayı sürdürdü. Konut geliştiricileri açısından yalnızca maliyetlerin yüksekliği değil, aynı zamanda oynaklığı da kritik. Geçmişte maliyetlerdeki ani sıçramalar sektörün en büyük sorunlarından biriydi, ancak son dönemde görece bir istikrar gözleniyor.

Şirketler

1️⃣ Borsa İstanbul, 2025’in son çeyreğine ilişkin endeks değişikliklerini açıkladı. BIST 30 endeksinden Çimsa çıkarılırken yerine Destek Finans Faktoring dahil edildi. Yedeklerde Oyak Çimento, Çimsa ve Vakıfbank yer aldı. BIST 50’de değişiklik yapılmazken yedekler Batı Çimento, Galatasaray Sportif ve Çan2 Termik oldu. BIST 100’de ise Alfa Solar Enerji, Avrupakent GYO, Bera Holding, Limak Doğu Anadolu ve Smart Güneş endeksten çıkarılırken; DAP Gayrimenkul, Eczacıbaşı İlaç, Pasifik Teknoloji, Trabzonspor ve Tukaş endekse girdi. Yedekler Lila Kağıt, Alfa Solar ve Smart Güneş olarak belirlendi.

2️⃣ Tofaş, Stellantis ile imzaladığı yeni üretim sözleşmesi kapsamında 2026 yılının üçüncü çeyreğinden itibaren Fiat, Opel, Citroën ve Peugeot markaları için yıllık 150 bin adetlik kapasiteye sahip hafif ticari araç üretimine başlayacak. Toplam 256 milyon euroya kadar yatırım öngörülen proje, demonte araçlar da dahil olmak üzere yürütülecek ve 2034 sonuna kadar yaklaşık 660 bin aracın üretilmesi planlanıyor. Bu üretimin yaklaşık yüzde 80’i iç pazar için ayrılırken, sözleşmenin kapsamı gereği işlemlerin şirketin hasılat ve maliyetleri üzerinde %10’dan fazla paya ulaşacağı, dolayısıyla ek raporların da kamuya açıklanacağı belirtildi.

3️⃣ İndeks Bilgisayar Genel Müdürü Banu Sürek, CNBC-e’ye yaptığı açıklamalarda şirketin iş ortaklıklarını, büyüme performansını ve yatırım planlarını paylaştı. Sürek, iştirakleri Datagate’in bu ay içinde Vodafone distribütörü olarak faaliyete başlamasını beklediklerini ve bunun ciroya yıllık en az 300 milyon dolar katkı yapacağını söyledi. Şirketin lojistik alanındaki yatırımlarına değinen Sürek, Gebze’deki arazide yeni nesil akıllı bir lojistik merkezinin inşaatına başladıklarını belirtti. 2026 yılında faaliyete geçmesi planlanan merkezin mevcut kapasitenin 4 katı büyüklüğünde olacağını ifade etti. Kontrat sayısı bakımından sektörde en büyük şirket olduklarını vurgulayan Sürek, yıl sonuna kadar 2 milyar doların üzerinde ciroya ulaşmayı hedeflediklerini söyledi.

4️⃣ Kalekim Genel Müdürü Soner Çetinkaya, ForInvest Haber’e yaptığı açıklamalarda şirketin ihracat performansını, yurt içi ve yurt dışı yatırımlarını değerlendirdi. Çetinkaya, Türkiye yapı kimyasalları sektöründe açık ara lider olduklarını belirterek, 290 bayilik ağı ile ülkenin her yerine ulaştıklarını söyledi. İhracat etkinliklerini artırarak 80’den fazla ülkeye satış yaptıklarını, ihracat gelirlerinin toplam gelirler içindeki payının her geçen gün yükseldiğini ifade etti. Yurt dışı yatırımlara değinen Çetinkaya, Irak’ın Duhok kentinde kurulan yeni üretim tesisinin faaliyete başladığını açıkladı. 100 bin ton kuru harç ve 5 bin ton boya ile sıva kapasitesine sahip olan tesisin, Orta Doğu pazarındaki varlığı güçlendireceğini ve ihracat potansiyelini artıracağını kaydetti. Fas yatırımlarına ilişkin olarak ise Çetinkaya, bağlı ortaklıkları Kalekim Lyksor aracılığıyla Kazablanka’da 25 bin ton kapasiteli yeni tesis kuracaklarını, yaklaşık 1 milyon euroluk bu yatırımın 2025’in son çeyreğinde üretime başlamasının planlandığını duyurdu.

5️⃣ Astor Enerji analist toplantısına Fintables Araştırma olarak katıldık. Toplantıda sektördeki güncel dinamikler, şirketin finansal ve operasyonel performansı, aktif yatırım planlamaları ve beklentileri ele alındı. Yenilenebilir enerji, veri merkezleri ve Çin’e uygulanan tarifeler sayesinde artan talep ile özellikle Amerika pazarına girişin öncelikli hedef olduğu belirtildi. Şirket ihracatını 2025’te 450 milyon, 2026’da 600 milyon dolara çıkarmayı, ciroyu ise sırasıyla 940 milyon ve 1,2 milyar dolara yükseltmeyi hedefliyor. Detaylara yayımladığımız nottan ulaşabilirsiniz.