Faiz indirimi için geri sayım

Piyasada gözler perşembe günü açıklanacak TCMB faiz kararına çevrilmiş durumda. Beklentiler, temkinli bir başlangıç olarak 250 baz puanlık faiz indiriminde şekilleniyor. Yurtdışında ABD’de tarife kaynaklı enflasyon baskısının sınırlı kalması ve Fed Başkanı Powell’a yönelik tartışmalar ön plana çıkarken, İsrail’in Suriye’ye yönelik hava saldırılarıyla bölgedeki gerilimin tekrar yükselmesi jeopolitik riskleri artırıyor.

Okuma süresi: 8 dakika 33 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Borsa İstanbul, haftayı çok dar bir bantta, %0,1’lik kazançla 10.366,16 seviyesinde tamamladı. CDS, cuma günü 7 baz puan geri çekilerek 286 seviyelerine geriledi. 2 yıllık devlet faizi getirisi geçtiğimiz cumaya göre 47 baz puan yükselerek %41,22 seviyesine yükseldi. Hafta boyunca zayıf bir veri akışıyla jeopolitik/yurt dışı kaynaklı gelişmeleri takip ettik. Artık piyasalar 24 Temmuz’daki Para Politikası Kurulu toplantısına odaklanmış durumda. Faiz indirimleri ile ilgili piyasada beklentiler oluşmaya başladı. Pazartesi günü Piyasa Katılımcıları Anketi verisiyle enflasyon beklentilerin son durumunu öğreneceğiz. Çarşamba günü Tüketici Güven Endeksi verisi ve perşembe günü PPK kararını takip edeceğiz. Cuma günü reel sektör için önemli olan İktisadi Yönelim Anketi ve Reel Kesim Güven Endeksi verileri var. Cuma günü bir başka önemli başlık da Moody’s ve Fitch’in kredi notu değerlendirme raporları olacak. Genel beklenti görünüm ve not değişikliği olmaması yönünde ancak Moody’s’de görünümün pozitif olması not artışı ihtimalinin o kurumdan gelebileceğini gösteriyor.

2️⃣ Faiz indirim beklentileri şekillenmeye başladı. Genel konsensus 250 baz puanda oluşuyor. Bloomberg HT’nin faiz anketinde TCMB’nin politika faizi olan bir hafta vadeli repo ihale faiz oranını 250 baz puan indirimle yüzde 43,5'e düşürmesi bekleniyor. Ankete 20 kurum katılırken, en düşük tahmin yüzde 42,5, en yüksek tahmin ise yüzde 46 oldu. Gecelik borç verme faiz oranı beklentisi ise yüzde 49’dan yüzde 46’ya inmesi yönünde. Bu alanda en yüksek tahmin yüzde 49, en düşük tahmin yüzde 43 seviyesinde gerçekleşti. Ankete göre yıl sonu politika faizinde medyan beklenti yüzde 36. Bir önceki anket döneminde bu oran yüzde 35 seviyesindeydi. En düşük yıl sonu faiz beklentisi yüzde 35, en yükseği ise yüzde 37,5 seviyesinde gerçekleşti. TCMB Para Politikası Kurulu Toplantısı 24 Temmuz Perşembe günü gerçekleşecek. TCMB, en son 6 Mart’taki PPK toplantısında faiz indirimine gitmişti. Sonrasında ara toplantıyla 20 Mart'ta gecelik borç verme faiz oranını, 17 Nisan’daki toplantıda da politika faizini yüzde 46 seviyesine yükseltmişti. 17 Nisan’dan bu yana faizde değişiklik görmedik.

3️⃣ Geçtiğimiz hafta verilerinde Türkiye Cumhuriyet Merkez Bankası rezervlerinde yukarı yönlü bir hareket gördük. 11 Temmuz haftasında brüt rezervler 1,8 milyar dolar artarak 166,2 milyar dolara yükseldi. Böylece brüt rezervler son 4 ayın en yüksek seviyesine yükseldi. Net döviz rezervleri 59,8 milyar dolara çıkarken, swap hariç net rezervlerdeki 5,5 milyar dolarlık artış dikkat çekti ve bu kalem 41 milyar dolara ulaştı. Swap hariç artış, rezerv kalitesindeki iyileşmeyi göstermesi açısından önemli. Yabancı yatırımcı tarafında 7–11 Temmuz haftasında hisse senetlerine 178 milyon dolarlık giriş varken, tahvil piyasasında 479 milyon dolarlık çıkış görüldü. Böylece TL cinsi varlıklardan net 301 milyon dolarlık bir çıkışla haftayı kapattık.

4️⃣ Haziran ayında bütçe gelirleri 909 milyar TL olurken, giderler 1,2 trilyonu aştı. Faiz dışı denge 54,5 milyar TL fazla verdi. Sadece haziran ayında iç borçlanmaya ödenen faiz 277 milyar TL’ye ulaştı. Faiz dışı giderler görece kontrol altında seyrediyor. Gelir tarafına baktığımızda, vergi gelirlerinin yıllık %58 arttığını görüyoruz. Gelir vergisi ve KDV en güçlü artışı gösteren kalemler. Mayıs etkisiyle kurumlar vergisinin katkısı bu ay azalsa da, gelir tabanı hala güçlü. Temmuz ayıyla birlikte yürürlüğe giren ÖTV ve stopaj artışlarının bütçeye ek gelir sağlaması bekleniyor. Yılın ilk yarısında bütçe açığı OVP hedeflerinden uzak seyrediyor. OVP’ye göre 2025’te %3,1’lik bir açık oranı bekleniyor. Fakat haziran sonu itibariyle 12 aylık açık/GSYH oranı %4,6.

5️⃣ Haziran ayı ABD enflasyon verisi, tarife etkilerinin yavaş yavaş fiyatlara etki ettiğini gösteriyor. TÜFE, aylık %0,3 artışla beklentilere paralel geldi. Özellikle ev aletleri, oyuncak, meyve-sebze gibi kalemlerde sınırlı ama hissedilir artışlar var. Ancak konut fiyatları ve araç fiyatlarındaki düşüş bu etkileri dengeliyor. Yeni araç fiyatları %0,3, ikinci el araçlar ise %0,7 düştü — ki bu kalemlerin, sektöre getirilen yüksek tarifeler nedeniyle önümüzdeki aylarda enflasyon baskısı oluşturmasından endişe ediliyordu. Barınma maliyetlerinde yıllık yavaşlamanın süreceğine dair işaretler de geliyor. Cleveland Fed’in verileri, yeni kiracıların ödediği fiyatlarda artık anlamlı bir yavaşlama olduğunu gösteriyor. Bu da önümüzdeki altı ayda TÜFE üzerinde aşağı yönlü baskı anlamına geliyor. Beklentilerin altında kalan çekirdek enflasyon, Trump’ın Fed Başkanı Powell’a eleştirilerin dozunun artmasına sebep oldu. Eylül toplantısında bir faiz indirimi ihtimali tamamen dışlanmasa da bunun için sadece enflasyonun değil, istihdamın da belirgin şekilde yavaşlaması gerekiyor.

6️⃣ ABD’de Fed Başkanı Powell’ın geleceğinin ne olacağı belirsizliğini koruyor. Trump yaptığı son açıklamasında, herhangi bir aksiyon almayacaklarını ifade etse de tartışmalar sürüyor. Trump, Fed’in faiz oranlarını sabit tutma kararı ile Washington’daki merkez binasının renovasyon maliyetlerini sert şekilde eleştiriyor. Trump, geçmişte de Fed Başkanı’nı görevden alma fikrini zaman zaman gündeme getirmiş, ancak somut bir adım atmamıştı. Bu hafta içi çıkan haberlerde Powell’ın görevden alınması için formül düşünülüyor bilgilerini takip ettik. Piyasaların bu haberlere çok olumsuz tepki vermemesi Trump’a yeniden cesaret verebilir. Federal Reserve Yasası’nın 10. maddesine göre, başkanın Fed yetkililerini ‘geçerli bir neden olmaksızın’ görevden alma yetkisi bulunmuyor. Bugüne dek tarihte bir örneğine rastlamadık. Ancak renovasyon konusu muhtemelen Trump’ın ‘geçerli bir neden’ olarak başvurabileceği bir gerekçe olarak masasında duruyor.

7️⃣ Fed’in 12 bölge şubesinden gelen verilerle hazırlanan Bej Kitap raporu, mayıs sonu ile temmuz başı arasında ekonomik faaliyetin yalnızca hafif bir artış gösterdiğini ortaya koyarken, yüksek belirsizlik seviyesinin işletmeleri temkinli tutmaya devam ettiğini vurguladı. Ülke genelinde istihdam artışı sınırlı kalırken, işe alım kararları çoğunlukla erteleniyor. Bunun gerekçesi olarak hem ekonomik hem politik belirsizlikler öne çıkıyor. Rapor, fiyatların genel olarak arttığını, maliyet baskılarının firmalar tarafından kısmen tüketicilere yansıtıldığını ancak artan fiyat hassasiyeti nedeniyle kar marjlarının baskı altında kaldığını belirtiyor. Özellikle girdi maliyetlerinin önümüzdeki aylarda da yüksek seyretmesi beklenirken, bu durumun yaz sonundan itibaren tüketici enflasyonunu yeniden hızlandırabileceği uyarısında bulunuluyor.

8️⃣ Bizde de etkisini hissettiğimiz jeopolitik gelişmeleri takip ettik. İsrail ordusu, Suriye’nin güneyindeki Süveyda’da artan gerilimi bahane ederek Şam’daki Genelkurmay binasının girişine hava saldırısı düzenledi. Son günlerde Suriye'nin güneyinde Süveyda'da Dürzi grupların Bedevi Arap aşiretleri ile silahlı çatışma haberleri geliyordu. İsrail’in Şam’daki askeri karargâha düzenlediği hava saldırısı, yalnızca Süveyda’daki çatışmalara müdahale olarak değil, aynı zamanda yeni Suriye yönetimiyle şekillenen bölgesel denklemde bir pozisyon alma hamlesi olarak önemli. İsrail’in son saldırısı, Esad sonrası dönemde İran etkisinin sınırlandırılmasını hedefleyen daha geniş bir stratejinin uzantısı olarak okunmalı. Süveyda’daki çatışmalar ve ateşkes ihlalleri ise, bu yeni dönemde Suriye’nin hâlâ kırılgan ve dış müdahalelere açık bir yapı olduğunu gösteriyor. ABD yetkililerin tansiyonu düşürme açıklamalarını takip ediyoruz. Önümüzdeki dönemde Türkiye olarak haber akışına hassas olduğumuz bir süreci takip edeceğiz.

Sektörler

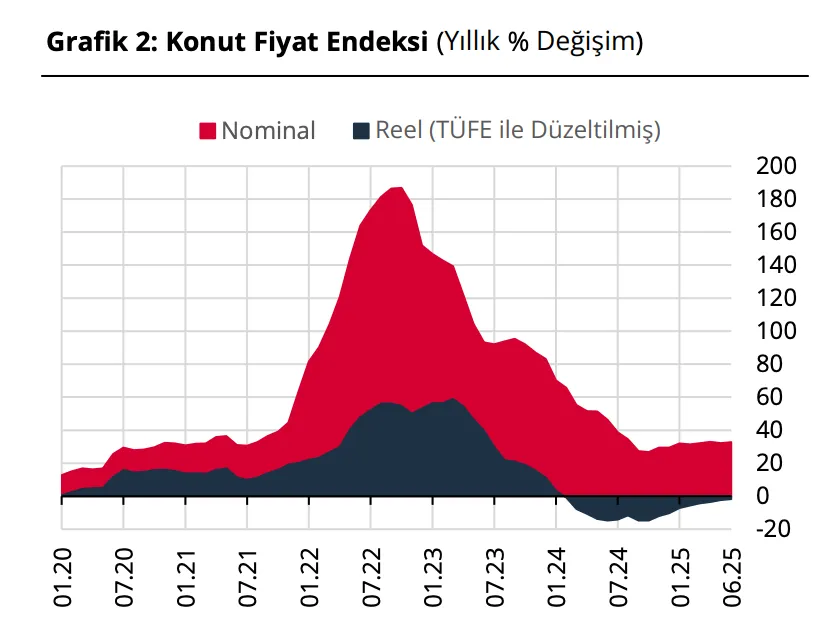

1️⃣ Haziran ayında Türkiye genelinde 107 bin 723 bin konut satıldı. Geçen yılın aynı ayına göre %36 artış anlamına geliyor. Mayıs ayında ise 130 bin 25 konut satılmıştı. Aylık bazda baktığımızda %17’lik bir düşüş gözükse de verileri takvim etkisinden arındırmamız gerekiyor. Haziranda bayram nedeniyle 18 iş günü, mayısta ise 22 iş günü vardı. Mayıs ayında ortalamada günde 6 bin 501 konut satılırken, haziranda bu sayı 5 bin 985 oldu. Günlük üzerinden baktığımızda düşüş %7,9 seviyesinde. İlk el konut satışları haziranda %32 arttı ve toplam satışların %31’ini oluşturdu. İpotekli satışlarda geçen yılı düşük bazıyla 3 haneli yüzdelik artışlar görmeye devam etsek de toplam içindeki yeri hala düşük. Genel olarak baktığımızda hem yıllık bazda hem yılbaşından bugüne kümülatif verilerde güçlü büyüme var. Ocak-Mayıs döneminde toplam satışlar %25,4 arttı. Konut Fiyat Endeksi’nde ise düşen enflasyonla birlikte aylık reel artışlar devam ediyor. Konut fiyatlarında aylık artış yüzde 2 olarak kaydedildi. Yıllıkta hala daralma devam ediyor ancak reel kayıpların yıllık bazda düştüğünü gözlemliyoruz.

2️⃣ Mayıs ayında finansal kiralama sektörünün toplam karı bir önceki aya göre %58, geçtiğimiz yıla göre %131 arttı. Verinin ardından finansal kiralama şirketlerinde olumlu fiyatlama gördük. Faktoringde veriler daha stabil. Mayıs ayında faktoring sektörünün toplam karı bir önceki aya göre %8 düşerken geçtiğimiz yıla göre %42 arttı. Resmi Gazete’de yayımlanan Cumhurbaşkanı kararıyla, Kurumlar Kaynak Kullanımı Destekleme Fonu (KKDF) kesintisi oranlarında güncellemeye gidildi. Buna göre, bankalar ve finansman şirketlerince kullandırılan döviz ve altın kredilerinde KKDF oranı %1 olarak belirlenirken, TL cinsi kredilerde oran %0 oldu. Öte yandan faktoring ve finansal kiralama şirketlerine yurt içinden kullandırılan döviz kredilerinde de KKDF kesintisi yapılmayacak. Bu kalemde oran %0 olarak açıklandı. Bu adım, özellikle leasing ve faktoring şirketleri için maliyet avantajı yaratabilir.

3️⃣ Sanayi bültenimiz yayında. Bültende, Haziran ayında PMI verilerinde üretim ve siparişlerdeki daralmanın belirginleştiğini, sanayi üretimindeki toparlanmanın ise ağırlıklı olarak baz etkisinden kaynaklandığını ve üretim eğiliminin hâlen kırılgan olduğunu vurguladık. İhracat verileri, otomotiv ve kimya gibi sektörlerin güçlü performansıyla toparlanırken, maliyet baskısı ve kurun yetersiz kalması rekabetçiliği baskılamaya devam ediyor. İstihdamda kısmi bir iyileşme görülse de reel kesim güven endeksi ve kapasite kullanım oranındaki zayıflama, sanayideki zorlu koşulların sürdüğüne işaret ediyor. Kimya, hazır giyim ve beyaz eşya sektörlerinden gelen açıklamalarsa, maliyetlerin yüksekliği, iç ve dış talepte yaşanan sorunlar ve finansmana erişimdeki zorlukların, yılın ikinci yarısında da sektörel büyüme üzerinde baskı oluşturacağını gösteriyor.

4️⃣ Petrol fiyatları, son iki gündeki düşüşün ardından toparlanma çabasında. ABD ve Çin’de talebin yaz sezonuyla birlikte güçlü seyredeceği beklentisi piyasaya yeniden iyimserlik getirdi. Buna ek olarak ABD’den gelen güçlü veriler hem ekonomik kaygıları hafifletti hem de risk iştahını artırarak küresel hisse senetlerine destek verdi. Brent 69 doların üzerinde tutunurken, WTI 67 dolar seviyelerinde işlem görüyor. Bu yükselişte, arz tarafındaki sıkılığın sürmesi ve dizel piyasasındaki daralmanın özellikle ABD ve Avrupa’da belirginleşmesi etkili oldu. Morgan Stanley ve Goldman Sachs da stok artışlarına rağmen fiyatları baskılayacak bir risk görmüyor, çünkü bu birikimlerin çoğu fiyatlamada belirleyici olmayan bölgelerde yoğunlaşıyor. Petrolün dar banttaki hareketini izlemeye devam ediyoruz. Petrol arzına yönelik endişeler ile tarifelerin ekonomik aktivitede yavaşlamaya sebep olması yönünde kaygılar arasındaki aşağı-yukarı yönlü hareket sürüyor.

Şirketler

1️⃣ Kütahya Porselen Yönetim Kurulu Üyesi Tanzer Polat Yılmaz, katıldığı CNBC-e yayınında şirketin küresel büyüme stratejisi, yeni pazar hedefleri ve ABD odağındaki yatırımları hakkında çarpıcı değerlendirmelerde bulundu. Yılmaz, özellikle ABD, Kanada, Latin Amerika ve Güneydoğu Asya ülkelerinin artık daha yakından takip ettikleri öncelikli pazarlar olduğunu belirtti. Bu bölgelerde yeni iş birlikleri aradıklarını ve daha fazla ağırlık verilmesi gerektiğini ifade etti. Şirketin ABD’ye dönük hamleleri arasında en somut adım Florida’da hayata geçirilen depo yatırımı oldu. Çin’de katıldıkları fuarda gördükleri yoğun ilginin siparişe dönüşmek üzere olduğunu açıklayan Yılmaz, bu ilginin altında Trump’ın uygulamaya koyduğu yeni gümrük tarifelerinin olumlu etkisinin yattığını söyledi. ABD pazarı için yıl sonunda yeni müjdelerin gelebileceğini de ekledi. Finansallar açısından 2. çeyrekte yapılmış olan yatırımların kısmen görülebileceğini ancak asıl etkinin 3. ve 4. çeyrekte ortaya çıkacağını belirtti.

2️⃣ Sun Tekstil Yönetim Kurulu Başkanı Elvan Ünlütürk, Bloomberg HT’ye yaptığı açıklamalarda şirketin mali performansı, ihracat konumu ve teknoloji yatırımlarına dair dikkat çeken bilgiler verdi. Ünlütürk, 2024’ün ilk çeyreğinde şirketin kârlılığını %8’den %10’a çıkardıklarını ve bu trendin ikinci çeyrekte de devam ettiğini açıkladı. Hacim yerine kârlılık odaklı bir strateji izlediklerini belirten Ünlütürk, yıl sonuna kadar aynı politikanın sürdürüleceğini ifade etti. İhracat tarafında Sun Tekstil’in Türkiye’nin en büyük 3. hazır giyim ihracatçısı konumuna yükseldiğini söyleyen Ünlütürk, bu başarıda tasarım ve Ar-Ge yatırımlarının payının büyük olduğunu vurguladı. Ancak artan işçilik maliyetlerinin sektörde baskı yarattığını da ekledi. Kişi başı işçilik maliyetinin son iki yılda 1.400 Euro’dan 2.700 Euro’ya çıktığını belirten Ünlütürk, bu nedenle katma değerli ürünlere odaklandıklarını ifade etti. Buna örnek olarak, son dört yılda ürünlerin kilo başı satış fiyatının 23,5 dolardan 27,5 dolara yükseldiğini paylaştı.

3️⃣ Reeder Teknoloji Yönetim Kurulu Başkanı Uygar Saral, CNBC-e yayınında şirketin finansal yapısı, üretim kapasitesi ve ihracat hedefleri hakkında kapsamlı bilgiler verdi. Bilançodaki zararın kaynağının enflasyon muhasebesi olduğunu vurgulayan Saral, buna rağmen ürün bazlı kârlılığı koruduklarını hatta artırdıklarını ifade etti. Finansal sağlık açısından bilançonun iyi durumda olduğunu belirtti. Borçsuzluğa da özel bir parantez açan Saral, banka kredisi kullanmadıklarını, tüm ürünleri peşin alıp peşin sattıklarını, stok finansmanına ihtiyaç duymadıklarını söyledi. Bugüne kadar 3,5 milyon adet telefon sattıklarını açıklayan Saral, şu anda ortalama satış fiyatlarının 11 bin TL seviyesinde olduğunu söyledi. İhracat tarafında ise şirket tarihinde ilk defa odaklı bir açılım yapıldığını belirten Saral, 2025 yılı içinde Hollanda’da bir satış noktası açacaklarını ve araç satışlarına burada başlayacaklarını söyledi.