Piyasalar Hürmüz’ü fiyatlıyor

13 Temmuz Pazartesi gününden herkese iyi haftalar, Fintables Bülten’e hoş geldiniz.

☑ Hafta sonunun en önemli gelişmesi Hürmüz Boğazı oldu. İran, boğazı “ikinci bir duyuruya kadar” kapattığını ilan ederek geçişleri kendi kurduğu idarenin iznine bağladı. ABD’nin üç gecede 300’den fazla hedefi vurmasının ardından gelen bu adım, Körfez’deki gerilimi yeni bir aşamaya taşıdı. Washington ise boğazın uluslararası gemi trafiğine açık olduğunu savunuyor. Fiili trafik ise neredeyse durmuş durumda.

☑ Piyasa ilk etapta bunu bir arz şoku olarak fiyatlıyor. Brent petrol Asya işlemlerinde %4’ü aşan yükselişle 79 doların üzerine çıktı. Ancak İran’ın aynı gece Umman’la seyrüsefer mutabakatı imzalaması ve Katar üzerinden diplomatik temasların sürmesi, kapatma kararının askeri olduğu kadar müzakere masasında el yükseltmeye yönelik bir hamle olarak da okunabileceğini gösteriyor. Bugün piyasaların odağı burada olacak.

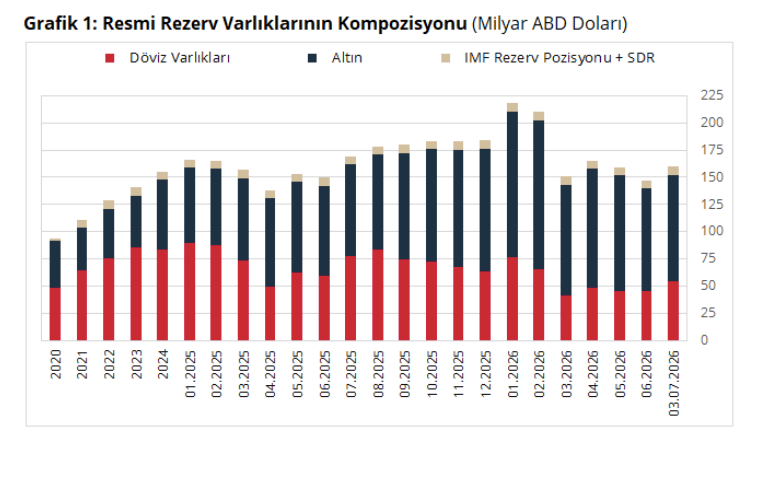

☑ Yurt içinde yoğun bir veri haftası başlıyor. Bugün mayıs cari denge, perşembe günü haziran bütçesi ve TCMB haftalık verileri, cuma günü ise Fitch’in Türkiye değerlendirmesi takip edilecek. Fitch, nisanda rezervlerdeki bozulmayı gerekçe göstererek görünümü durağana çevirmişti. Bu kez swap hariç net rezervlerin yeniden 40 milyar doların üzerine çıktığı bir tabloyu değerlendirecek.

☑ Küresel tarafta gözler yarın ABD enflasyonunda olacak. Haziran TÜFE’sinin yıllık %3,9’a gerilemesi beklenirken, yeni Fed Başkanı Kevin Warsh aynı gün Kongre’deki ilk sunumunu yapacak. ABD’de ikinci çeyrek bilanço sezonu da JPMorgan, Goldman Sachs ve diğer büyük bankalarla başlıyor.

Okuma süresi: 4 dakika 9 saniye

Ajanda

1️⃣ TÜİK bugün saat 10.00’da mayıs ayı ödemeler dengesi verilerini açıklayacak. Cari açık nisanda 5,7 milyar dolara gerilemişti. Mayısta iyileşmenin sürüp sürmediği izlenecek. Hafta sonu 18 ürün grubuna getirilen ek gümrük vergileri de cari dengeyi yeniden ekonomi gündeminin üst sıralarına taşıdı.

2️⃣ Petrol haftaya sert tepkiyle başladı. Brent, Asya işlemlerinde %4’ü aşan yükselişle 79 doların üzerini test etti. Gün içindeki fiyatlama, küresel risk iştahı ve Borsa İstanbul’un açılışı açısından belirleyici olacak.

3️⃣ ABD’de bugün haziran ayı bütçe dengesi açıklanacak. Haftanın asıl odak noktası ise yarın yayımlanacak haziran TÜFE verisi olacak. Piyasanın bugünden itibaren bu veriye göre pozisyon alması bekleniyor.

Haftaya Girerken Arka Plan

Hafta sonu Hürmüz’de diplomasi ile sahadaki gelişmeler birbirine zıt yönde ilerledi. Cuma gecesi Umman ile İran seyrüsefer güvenliği konusunda mutabakata varırken, aynı saatlerde Devrim Muhafızları Kıbrıs bandıralı bir konteyner gemisini vurdu. ABD de üçüncü saldırı dalgasını gerçekleştirerek üç günde vurduğu hedef sayısını 300’ün üzerine çıkardı. İran buna Körfez’deki ABD üslerine füze ve İHA saldırılarıyla karşılık verdi. Pazar günü ise en kritik adım geldi. Tahran, Hürmüz Boğazı’nı ikinci bir duyuruya kadar kapattığını ilan ederek geçişleri kendi kurduğu idarenin iznine bağladı. Washington boğazın uluslararası trafiğe açık olduğunu savunurken fiili trafik neredeyse durdu. Brent petrol de bu gelişmeyi Asya işlemlerinde %4’ü aşan yükselişle fiyatladı ve yeniden 79 doların üzerine çıktı.

Bu adımı kalıcı bir abluka kararından çok müzakere masasında pazarlık gücünü artırmaya yönelik bir hamle olabilir. İran aynı hafta sonunda Umman ile seyrüsefer anlaşması imzaladı, Katar üzerinden ABD ile temasını sürdürdü ve boğazı tamamen kapatmak yerine izin mekanizması kurmayı tercih etti. Petrol bugün tam olarak bu dengeyi fiyatlamaya çalışıyor. Bir tarafta savaş nedeniyle küresel arz baskı altında, diğer tarafta yüksek fiyatlar talebi zayıflatıyor. Bu nedenle Brent haftalardır 76-80 dolar bandında dengeleniyor. Gerilimin yeniden tırmanması halinde 100 dolar senaryosu yeniden masaya gelebilirken, diplomasiye dönüş ise mevcut fiyatların korunmasını sağlayabilir. Bu sabahki sert tepki de piyasanın savaş primini ne kadar hızlı geri fiyatlayabildiğini bir kez daha gösterdi.

Açıklanacak Veriler

Yurt içinde haftanın odağında cari denge, bütçe ve rezerv verileri olacak. Bugün açıklanacak mayıs ödemeler dengesiyle nisan ayında başlayan cari dengedeki iyileşmenin sürüp sürmediğini göreceğiz. Perşembe günü haziran bütçe gerçekleşmeleri ve TCMB’nin haftalık verileri açıklanacak. Mayıs bütçesinde açığı büyüten baz etkilerinin büyük ölçüde ortadan kalkması nedeniyle haziran verisinin daha olumlu gelmesi bekleniyor. Aynı gün rezervlerdeki toparlanmanın devam edip etmediği de izlenecek. Geçen haftaki artışın önemli bir bölümü altın fiyatlarındaki değerleme etkisinden kaynaklandığı için bu hafta aynı kanal ters yönde çalışabilir. Cuma günü ise konut satışları ve konut fiyat endeksiyle birlikte Fitch’in Türkiye takvim günü takip edilecek. Kredi derecelendirme kuruluşunun rapor yayımlamasının zorunlu olmadığını bir kez daha hatırlatalım.

Küresel tarafta haftanın en kritik verisi yarın açıklanacak ABD haziran enflasyon olacak. Piyasa yıllık TÜFE’nin %4,2’den %3,9’a gerilemesini beklerken çekirdek enflasyonun yüksek seyrini koruyacağı tahmin ediliyor. Aynı gün Fed Başkanı Kevin Warsh Kongre’deki ilk sunumunu yapacak. Piyasa şu aşamada tamamen verilere odaklanmış durumda ve güçlü bir enflasyon verisi faiz beklentilerini yeniden yukarı taşıyabilir. Haftanın devamında Çin’in ikinci çeyrek büyüme verisi, ABD ÜFE ve perakende satışları izlenecek. Bilanço sezonu ise JPMorgan, Goldman Sachs, Bank of America, Wells Fargo ve Citigroup ile başlayacak. Perşembe günü açıklanacak TSMC sonuçları ise AI yatırımlarının hız kesip kesmediğine dair en önemli göstergelerden biri olacak.

Atıştırmalıklar

🛃 Ticaret Bakanlığı, hafta sonu 18 ürün grubunda ek gümrük vergisi uygulamasına geçti. Otomotiv yedek parçası ile elektrik-elektronik ürünlerinde oranlar %10-30, oyuncakta %25’e kadar çıkıyor. Gerekçe yerli üretimi desteklemek ve cari açığı sınırlamak. Düzenlemenin cari denge verisinin açıklandığı haftaya denk gelmesi dikkat çekici. Geçen hafta Goldman Sachs’ın öne çıkardığı “Türkiye’nin temel makro riski yeniden cari açık” değerlendirmesine, politika tarafı korumacı adımlarla yanıt veriyor.

🚗 AB’nin “Made in EU” taslağı, Türkiye’yi mevcut haliyle kapsam dışında bırakıyor. Otomotiv ihracatının yaklaşık %85’ini Avrupa’ya yapan sektör için bu, rekabet gücü açısından önemli bir risk. OİB, OSD ve TAYSAD bu hafta Brüksel’de temaslarda bulunacak. Nihai düzenleme 2027’de yürürlüğe girecek olsa da müzakere süreci bugünden şekilleniyor.

💰 Vergi borcu yapılandırmasına ilk 25 günde 228 binden fazla başvuru yapıldı ve toplam 206 milyar TL’lik borç taksitlendirildi. Düzenleme bütçe tahsilatını desteklerken, aynı zamanda reel sektördeki likidite ihtiyacının da boyutunu gösteriyor. 206 milyar TL’lik başvuru, finansmana erişim sıkıntısının şirket bilançolarına yansımasının en somut göstergelerinden biri oldu.

🌾 Emtia cephesinde haftanın en güçlü hareketi tarım ürünlerinde yaşandı. Kakao %18,6, kahve %12,1 ve buğday %6,6 yükselirken Rusya-Ukrayna hattındaki gelişmeler arz endişelerini yeniden gündeme taşıdı. Buna karşılık altın ve gümüş geriledi. Piyasa jeopolitik riski bu kez güvenli liman talebi yerine enerji, enflasyon ve faiz kanalı üzerinden fiyatlıyor. Tarım emtialarındaki yükseliş ise önümüzdeki aylarda gıda enflasyonu açısından yakından izlenecek.