Ateşkes bitti, pazarlık sürüyor

Herkese iyi hafta sonları,

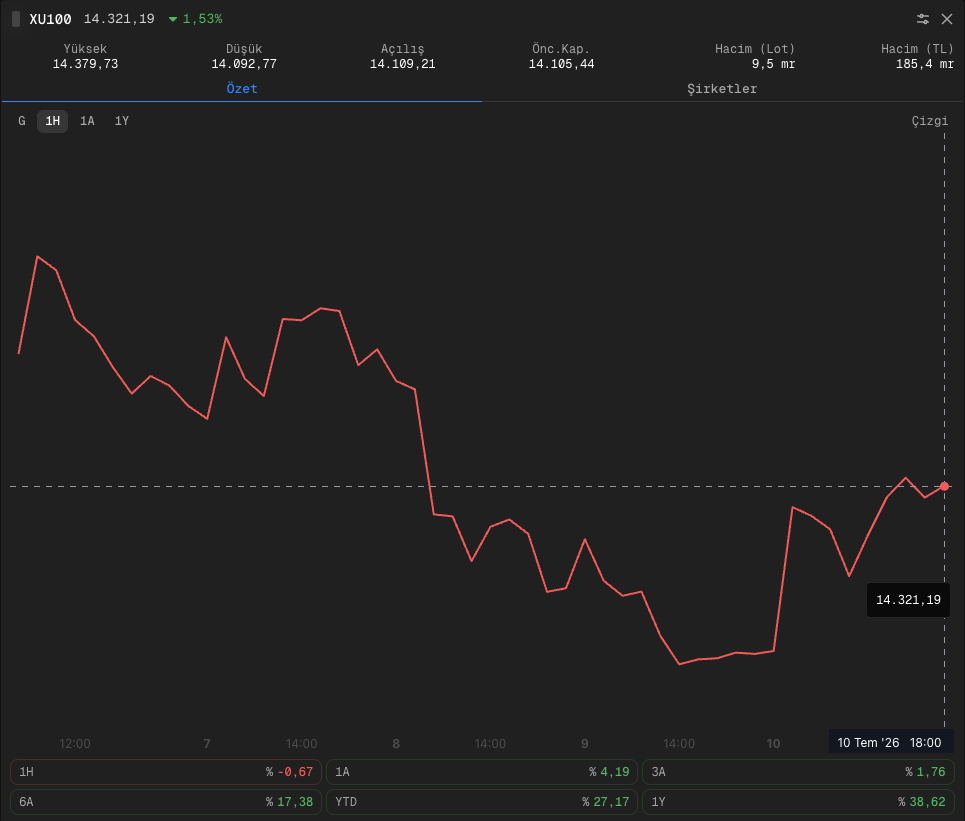

Borsa İstanbul’da savaş manşetlerinin yön verdiği oldukça dalgalı bir haftayı geride bıraktık. Endeks, salı günü toparlandı, çarşamba ABD-İran geriliminin tırmanmasıyla sert satış gördü, cuma ise yeniden denge arayışına girdi ve haftayı %0,67 kayıpla tamamladı. Haziran sonunda varılan ABD-İran mutabakatı fiilen çöktü. İran’ın tanker saldırılarının ardından ABD iki gecede İran’da yaklaşık 170 hedefi vurdu, Trump NATO Zirvesi’nde ateşkesin sona erdiğini açıkladı. Hafta kapanırken ise Katar’ın arabuluculuğunda taraflardan yeniden müzakere sinyalleri geldi.

Jeopolitik dalgalanma enerji piyasasına da yansıdı. Brent petrol hafta içinde 72 dolardan 80 doların üzerine çıkıp 76 dolar civarında dengelenirken motorine peş peşe zamlar geldi. Yurt içinde TCMB rezervlerindeki güçlü artış haftanın en olumlu verisi olurken, mayıs sanayi üretiminin yıllık bazda yatay kalması büyüme tarafındaki zayıf görünümü teyit etti. Küresel tarafta ise Fed tutanaklarının şahin tonuna rağmen Wall Street, Meta’nın dev yapay zekâ yatırımı ve SK Hynix’in rekor halka arzının desteğiyle haftayı yükselişle kapattı. Önümüzdeki hafta içeride ödemeler dengesi, bütçe verileri ve cuma günkü Fitch değerlendirmesi, ayın en kritik gündemi olan 23 Temmuz PPK toplantısı öncesinde yakından takip edilecek.

Okuma süresi: 6 dakika 8 saniye

Makroekonomi · Jeopolitik · Yurtdışı

1️⃣ Haftanın ana teması ABD-İran gerilimiydi. Haziran sonunda ilan edilen ateşkes fiilen çöktü. İran Hürmüz’de ticari gemileri hedef aldı, ABD iki gecede İran’da yaklaşık 170 askeri noktayı vurdu, Trump ise Ankara’daki NATO Zirvesi’nde ateşkesin sona erdiğini açıkladı. Hafta kapanırken diplomasi haberlerinin geldiğini takip ettik. Katar’ın arabuluculuğunda temaslar yeniden başlarken Washington yeni yaptırımlar açıkladı. Önümüzdeki beş haftalık süreç büyük olasılıkla askeri baskıyla diplomatik pazarlığın aynı anda yürüdüğü bir dönem olacak.

2️⃣ Jeopolitik gerilim ilk olarak enerji fiyatlarına yansıdı. Brent petrol hafta içinde 72 dolardan 80 doların üzerine çıktı, ardından 76 dolar seviyesinde dengelendi. Rusya’nın motorin ihracatını durdurması da rafine ürün tarafındaki sıkışmayı artırdı. Bunun sonucu pompaya yansıdı ve motorine bir haftada toplam 5,23 TL zam geldi. Haziran enflasyonunu aşağı çeken akaryakıt kalemi, temmuz ayında artık yukarı yönlü risk oluşturuyor. Buna karşılık altın ve gümüş klasik güvenli liman refleksini göstermedi. Piyasa petrol şokunun daha sıkı para politikasıyla karşılanacağını fiyatladığı için ons altın haftayı %1,3, gümüş ise %3,9 düşüşle tamamladı.

3️⃣ BIST 100 haftayı yalnızca %0,67 kayıpla kapattı. Endeks salı günü toparlandı, çarşamba savaş haberleriyle %2’nin üzerinde düştü, cuma günü ise yeniden yükseldi. Haftanın en zayıf halkası bankacılık oldu. Faiz indirimi beklentilerinin ötelenmesiyle banka endeksi haftayı %5 kayıpla tamamladı ve temmuz başındaki zirvesine göre yaklaşık %9,5 geriledi. Buna karşılık petrol ve emtia hareketlerinden faydalanan madencilik, kimya ve sigorta endeksleri pozitif ayrıştı. Dolar/TL ise tüm bu oynaklığa rağmen %0,4 yükseldi.

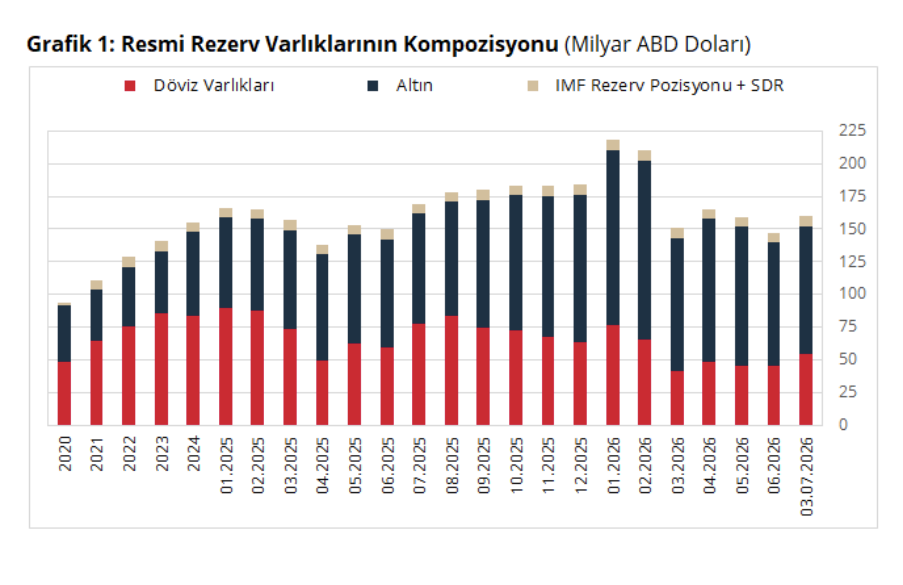

4️⃣ TCMB verileri rezervlerde iyileşmeye işaret etti. Brüt rezervler 10,5 milyar dolar artarak 159,7 milyar dolara yükselirken swap hariç net rezervler marttan bu yana ilk kez 40 milyar dolar seviyesine çıktı. Ancak rezerv artışının önemli kısmı altın fiyatlarındaki yükselişten kaynaklanan değerleme etkisinden geldi. Ons altında başlayan geri çekilme sürerse bu katkı önümüzdeki haftalarda tersine dönebilir. Bunun yanında döviz mevduatındaki çözülme devam etti, KKM fiilen sona erdi ve yabancı yatırımcı hisse yerine tahvili tercih etmeyi sürdürdü.

5️⃣ Hafta boyunca hem tahvil piyasası hem de kurum raporları ortak bir noktada buluştu. Temmuz indirimi ihtimali tamamen fiyatlardan çıktı. İki yıllık tahvil faizi %41’e yaklaşırken Karahan, temel enflasyondaki risklere dikkat çekerek gerekirse ilave sıkılaştırma mesajını yineledi. Commerzbank yakın vadede indirim beklemezken Deutsche Bank yıl sonu politika faizini %35, Nomura ise petrol fiyatlarına bağlı olarak 50-100 baz puanlık bir indirim alanı görüyor.

6️⃣ Ankara’daki NATO Zirvesi siyasi açıdan hareketli, piyasa açısından ise karmaşık bir tablo bıraktı. Sonuç bildirgesinde 50 milyar doların üzerinde savunma tedarik anlaşması duyuruldu ve açıklanan projelerin toplam büyüklüğü 75 milyar dolara ulaştı. Buna karşın F-35 ve CAATSA başlıklarında somut bir adım gelmedi. Trump’ın açıklamaları gün içinde farklı yönlere savruldu. Zirvenin en net kazananı ise Ukrayna oldu. Patriot üretim lisansı ve 70 milyar avroluk yeni askeri yardım paketi bunun en önemli çıktılarıydı.

7️⃣ Fed tutanakları, enflasyon riskinin halen canlı olduğunu gösterdi. Dokuz üye yıl sonuna kadar en az bir faiz artırımı beklerken yapay zekâ kaynaklı elektrik talebi ilk kez enflasyon riski olarak kayda geçti. ABD’de 30 yıllık tahvil faizi %5’in üzerinde kalırken Japonya ve Almanya’da da uzun vadeli faizler yılların zirvesine çıktı. IMF ise küresel enflasyon tahminini yükseltirken Türkiye’nin 2026 büyüme beklentisini aşağı çekti.

8️⃣ Jeopolitik gerilime rağmen küresel hisse piyasaları haftayı yükselişle tamamladı. Haftanın ilk yarısındaki satış dalgasını Meta’nın 145 milyar dolarlık yapay zekâ yatırım planı tersine çevirdi. SK Hynix’in rekor büyüklükteki ABD halka arzı ve Delta ile başlayan bilanço sezonu da risk iştahını destekledi. Haftanın sonunda piyasalar savaşın yönetilebilir kalacağını fiyatladı. Ancak bu iyimserliğin, Hürmüz’den gelecek tek bir olumsuz haberle hızla tersine dönebilecek kadar kırılgan olduğunu söylemek gerekiyor.

Sektörler

1️⃣ Havacılık sektörü bu hafta tamamen petrol fiyatlarının yönüyle hareket etti. Brent petrol 80 dolara yaklaşırken ulaştırma endeksi hafta ortasında sert satış gördü, petrolün yeniden 76 dolar seviyesine gerilemesiyle kayıplarının önemli bölümünü geri aldı ve haftayı %2 yükselişle tamamladı. Kısa vadede sektörün ana belirleyicisi talep değil, yakıt maliyetleri olmaya devam ediyor. Operasyonel tarafta ise görünüm daha dengeli. THY’nin haziran ayında yolcu sayısı %1,6 gerilerken doluluk oranı %84,5’e yükseldi ve kargo hacmi %11,6 arttı. Haftanın küresel referansı Delta Air Lines oldu. Şirket beklentilerin üzerinde sonuç açıklamasına rağmen yakıt giderinin yıllık %77 artarak 4,4 milyar dolara çıkması marjlar üzerindeki baskıyı ortaya koydu.

2️⃣ Savunma sektörü bu hafta piyasalara klasik “beklenti alınır, haber satılır” örneğini verdi. NATO Zirvesi’nde açıklanan 75 milyar dolarlık proje paketi ve Türk şirketlerinin üç projede yer alması sektör açısından güçlü bir haber akışı yaratsa da Aselsan zirvenin ilk gününü %4,7 düşüşle tamamladı. Haziran verileri bunun nedenini gösteriyor. Yabancı yatırımcı ay boyunca en fazla satış yaptığı hisse olarak 240 milyon dolarla Aselsan’ı tercih etti ve zirve öncesinde pozisyonunu önemli ölçüde azaltmıştı. Buna karşın uzun vadeli hikâye değişmiş değil. Türk savunma ihracatı 11 milyar dolar seviyesini aşarken sektör temsilcileri önümüzdeki birkaç yıl için 30 milyar dolar hedefini dile getiriyor.

3️⃣ Finans sektöründe hafta bankacılık ile sigorta arasındaki ayrışmayla geçti. Bankacılık endeksi, faiz indirimi beklentilerinin ötelenmesi ve yükselen petrol fiyatlarının enflasyon görünümünü bozmasıyla haftayı %5 kayıpla tamamladı. Ticari kredi faizleri %43,5’e yükselirken kredi hacmi ilk kez 26 trilyon TL’nin üzerine çıktı. Haftanın yapısal haberi ise HSBC’nin Türkiye’deki perakende ve KOBİ bankacılığı operasyonları için stratejik alternatifleri değerlendirmeye başlaması oldu. Sigorta tarafında ise tablo daha güçlüydü. Endeks haftayı %2 yükselişle tamamlarken prim üretim verileri şirketler arasındaki performans farkını ortaya koydu. AgeSA’nın ilk altı aylık prim üretimi %48, Aksigorta’nın %44 artarken Anadolu Sigorta %21,9 büyüdü.

4️⃣ Enerji tarafında haftanın öne çıkan başlığı Türkiye’nin alternatif enerji koridoru rolünün güçlenmesi oldu. Irak-Türkiye boru hattında Ceyhan’a akışı en az 12 ay güvence altına alacak yeni anlaşma imza aşamasına gelirken hattın kapasitesinin günlük 2,5 milyon varile çıkarılması ve Basra’ya uzatılması gündemde. Hürmüz üzerindeki belirsizlik sürdükçe Türkiye üzerinden geçen alternatif güzergâhların stratejik değeri de artıyor. Küresel cephede ise savaşın etkisi yalnız petrolde değil doğal gaz piyasasında da hissediliyor. Uluslararası Enerji Ajansı (UEA), LNG arzındaki kesintiler ve yükselen fiyatlar nedeniyle 2022’den bu yana ilk kez küresel doğal gaz talebinde yıllık daralma bekliyor. Yüksek fiyatların talebi baskılamaya başlaması, enerji piyasasında yeni dengenin arz kadar tüketim tarafında da şekillendiğini gösteriyor.

Şirketler

1️⃣ Kontrol değişiklikleri dikkat çekti. POLHO’da Bitlis Ailesi’nin %77,7’lik payı CoreX’e pay başına 25,27 TL bedelle devredildi ve aynı fiyat üzerinden zorunlu pay alım teklifi süreci başladı. CELHA’da zorunlu çağrı fiyatı 19,53 TL’ye revize edilirken, KARTN’de şirketin %77,2’lik çoğunluk payının 72 milyon dolar karşılığında devri için sözleşme imzalandı.

2️⃣ THY haftanın en fazla öne çıkan şirketiydi. Haziran ayında doluluk oranı %84,5’e yükselirken kargo hacmi %11,6 arttı, iç hat yolcu trafiği ise zayıf seyrini korudu. Yabancı yatırımcı haziranda en fazla net alımı 146 milyon dolarla THY hissesinde yaptı, Deniz Yatırım da hisseyi model portföyüne ekledi. Buna karşılık Delta Air Lines’ın rekor yakıt maliyeti, petrol fiyatları yüksek kaldığı sürece havayolu şirketlerinde marj baskısının devam edeceğine işaret ediyor.

3️⃣ ASTOR’da güçlü sözleşme haberi geldi. Şirket ABD’li bir müşteriyle 42,5 milyon dolarlık güç transformatörü sözleşmesi imzaladı. Tutar son 12 aylık hasılatın %5,6’sına karşılık geliyor. Yönetim ayrıca hisse başına brüt 2,19 TL temettü dağıtmayı teklif etti. Buna rağmen haziran ayında yabancı yatırımcı hissede 59 milyon dolarlık net satış gerçekleştirdi.

4️⃣ Halka arzlarda ölçek ayrışması bu hafta da devam etti. Küçük ölçekli arzlarda güçlü performans sürerken Beta Enerji, Golda Gıda, Orzax ve ilk işlem gününü tavanda kapatan İsvea Seramik yatırımcı ilgisini korudu. Buna karşılık büyük ölçekli Ekim Turizm iki işlem gününde arz fiyatının %15 altına gerilerken Soho da arz fiyatının altında işlem görüyor.

5️⃣ Vestel'in dolar tahvilleri 49 sente kadar gerilerken Citi, olası bir yeniden yapılandırmada geri ödeme oranlarının mevcut fiyatların da altında kalabileceğini değerlendirdi. Avrupa’da zayıf talep, Çin rekabeti ve yüksek TL finansman maliyetleri, bilanço üzerindeki baskının temel nedenleri olarak öne çıkıyor.

6️⃣ Yurt dışı büyüme ve yeni pazar arayışı öne çıktı. KLKIM Kenya’daki ortaklığını büyüterek Afrika’da yerel üretime geçti, TRILC Azerbaycan’da yeni ruhsat alarak ihracat kanalını genişletti. HEKTS’te OYAK’ın hisse satışından sağlanan nakdin ikinci çeyrek finansallarına sermaye avansı olarak girmesi beklenirken, METRO da gayrimenkul ve Gürcistan projeleri için yeni yatırım sürecini başlattı.