Patikayı enflasyon çizecek

3 Temmuz Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Bugünün ana gündemi saat 10.00’da açıklanacak haziran enflasyonu. İTO verisinin ardından piyasa aylık enflasyonda mayıstaki %1,71’e göre belirgin bir yavaşlama bekliyor. Sonuç yalnızca temmuz toplantısını değil, TCMB’nin yaz aylarındaki faiz patikasını da şekillendirecek. ABD piyasalarının Bağımsızlık Günü nedeniyle kapalı olması ise günün odağını tamamen yurt içi veriye çeviriyor.

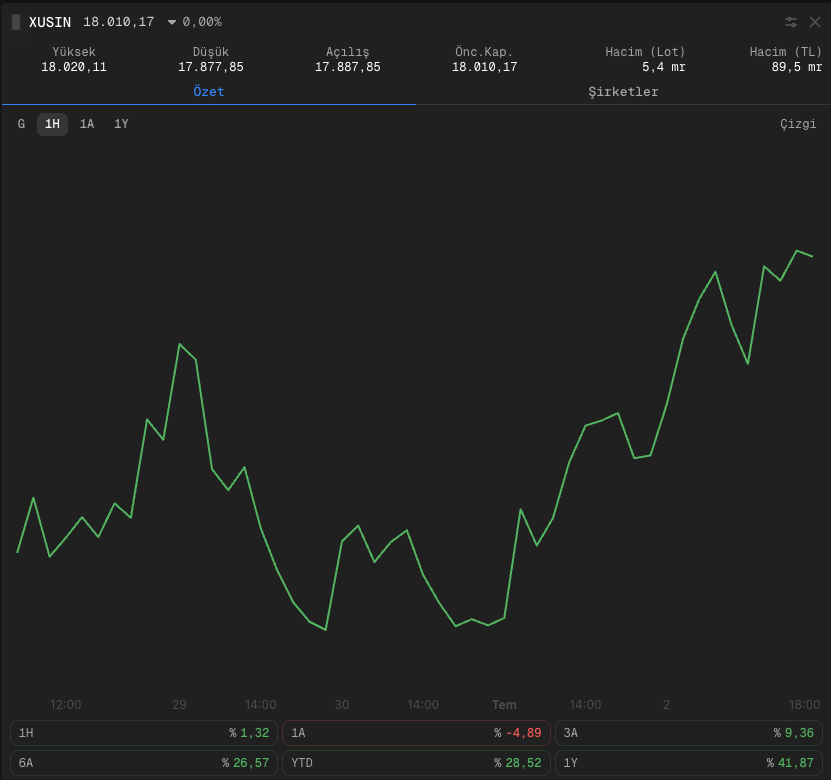

☑ BIST 100 dünkü seansı %0,73 yükselişle 14.455 puandan tamamladı. Yükselişe bu kez bankalar değil, savunma ve rafineri hisseleri öncülük etti. İşlem hacmi bir önceki güne göre gerilerken, holding endeksinin negatif ayrışması yükselişin endeks geneline yayılmadığını gösterdi.

☑ Fitch, Türk finans sektörünün görünümünü nötrden kötüleşene indirdi. Buna karşın yabancı yatırımcı ikinci hafta üst üste alıcı kalırken, TCMB brüt rezervi 13 ay sonra ilk kez 150 milyar doların altına gerileyerek 149,2 milyar dolara indi.

☑ ABD’de haziran istihdam verisi beklentilerin belirgin altında kaldı. Tarım dışı istihdam 57 bin artarken önceki iki ay da aşağı yönlü revize edildi. Veri sonrası ons altın %2’nin üzerinde yükselirken, Fed’e ilişkin beklentiler ayrıştı. Bir kesim faiz indirimi ihtimalinin güçlendiğini savunurken, bir diğer kesim iş gücüne katılımdaki zayıflığın enflasyon riskini canlı tuttuğunu ve faiz artışı olasılığının tamamen ortadan kalkmadığını düşünüyor.

Okuma süresi: 4 dakika 25 saniye

Ajanda

1️⃣ TÜİK, saat 10.00’da haziran enflasyonunu açıklayacak. Manşet veride beklenen yavaşlama kadar, hizmet enflasyonu ve konut grubundaki katılığın sürüp sürmediği de izlenecek. Verinin, TCMB’nin faiz patikasına ilişkin beklentileri şekillendirmesi bekleniyor.

2️⃣ Ticaret Bakanı Ömer Bolat, haziran ayı dış ticaret verilerini basın toplantısıyla açıklayacak. İhracatın seyri ve dış ticaret açığındaki görünüm takip edilecek.

3️⃣ ABD piyasaları, 4 Temmuz Bağımsızlık Günü nedeniyle kapalı olacak. Düşük küresel işlem hacmi nedeniyle yurt içi veri akışı fiyatlamalarda daha belirleyici olabilir.

4️⃣ ABD ile İran arasında varılan mutabakatın uygulanma süreci ve taraflardan gelecek açıklamalar izlenmeye devam edecek. Sürece ilişkin yeni mesajlar, enerji piyasaları ve risk iştahı açısından önemini koruyor.

Borsa İstanbul

BIST 100 dünkü seansı %0,73 yükselişle 14.455 puandan tamamladı ve ikinci gün üst üste artıda kapandı. Ancak yükselişin bileşimi bir önceki güne göre daraldı. Bankacılık endeksi %0,17 ile yatay kalırken holdingler %0,63 geriledi. Endeksi yukarı taşıyan taraf ise Aselsan, Tüpraş ve Türk Hava Yolları gibi büyük sanayi hisseleri oldu. İşlem hacminin 193 milyar liradan 186 milyar liraya gerilemesi de yükselişin genele yayılmaktan çok belirli ağır hisselerde toplandığını gösteriyor.

Dünkü tabloyu ilginç kılan, Fitch’in Türk finans sektörü görünümünü kötüleşene çevirmesi ve TCMB rezervlerinin 13 ay sonra 150 milyar doların altına inmesine rağmen endeksin yükselmesiydi. Bankalar yatay kalırken holdinglerin gerilemesi ve savunma ile rafineri hisselerinin öne çıkması, paranın finans tarafında temkinli kaldığını gösteriyor. Bugün ise bütün odak saat 10.00’da açıklanacak enflasyon verisinde olacak. Beklentinin altında bir veri faiz indirimi fiyatlamasını güçlendirebilir ve bankaları yeniden oyuna sokabilir.

ING Global

Tarım Dışı İstihdam

ABD’de haziran ayında tarım dışı istihdam yalnızca 57 bin kişi artarak beklentilerin belirgin altında kaldı. Nisan ve mayıs verileri de toplam 74 bin kişi aşağı revize edildi. İşsizlik oranı %4,2’ye gerilese de bu iyileşme istihdam piyasasındaki güçlenmeden değil, iş gücüne katılımın düşmesinden kaynaklandı. Dünya Kupası’nın yarattığı geçici istihdamın sona ermesiyle eğlence ve konaklama sektöründeki kayıplar da veriyi aşağı çekti.

Veri piyasalarda farklı yorumlandı. Tahvil faizleri ve dolar gerilerken altın %2,3 yükselişle 4.124 dolara çıktı. Bir kesim zayıflayan istihdamın Fed üzerindeki sıkılaşma baskısını azaltacağını ve faiz indirimi ihtimalini güçlendirdiğini savunurken, diğer kesim enflasyon görünümünün hala belirleyici olduğunu, bu nedenle Fed’in yıl içinde yeniden faiz artırma seçeneğini tamamen masadan kaldırmadığını düşünüyor. Bu nedenle tek bir istihdam verisi Fed’in yönünü değiştirmekten çok, para politikasına ilişkin belirsizliği artırmış görünüyor.

Atıştırmalıklar

🚗 Otomotiv pazarı haziranda 105 bin adetle yıllık %11,4 daralırken, ilk yarı satışları %8,2 düşüşle 558 bin adede geriledi. Tüketici düşük vergili A, B ve C segmentlerine yönelmeyi sürdürürken bu üç segmentin payı %84,7’ye ulaştı. Hibrit araçlar %6 büyüyerek pazar payını %33’e çıkardı ve tek büyüyen kategori oldu. Elektrikli araç satış hacmi gerilese de payını %18,5’e yükseltti. Tofaş, Stellantis markalarının katkısıyla pazar payını %26,6’ya çıkararak büyük üreticiler arasında payını artıran tek oyuncu olurken, Ford Otosan’ın payı %47,5 düşen haziran satışlarıyla geriledi.

🛢️ Hürmüz’de trafik normale dönüyor ancak risk tamamen bitmiş değil. Ateşkesin ardından boğazdan geçen tanker sayısı son bir haftada yaklaşık dört kat arttı. Sigorta maliyetleri gerilerken Brent petrol 70 dolar civarına indi. Ancak İran’ın ağustos ortasından itibaren geçiş ücreti uygulama ihtimalini gündemde tutması ve temizlenmeyen mayınlar, jeopolitik risk priminin tamamen ortadan kalkmadığını gösteriyor.

🇪🇺 Türkiye, SEPA üyeliği için ilk adımı attı. Hazine ve Maliye Bakanı Mehmet Şimşek, Avrupa Tek Ödeme Alanı’na (SEPA) katılım için niyet mektubunun iletildiğini açıkladı. Olası üyelik, euro cinsinden sınır ötesi ödemeleri hızlandırıp maliyetleri düşürerek özellikle Avrupa ile çalışan ihracatçılar açısından operasyonel avantaj sağlayabilir.

⚖️ BDDK tasarruf finansman sisteminde kuralları sıkılaştırdı. Erken teslim oranı %40’tan %45’e çıkarılırken, en erken teslim süresi 150 günden 180 güne uzatıldı. Ayrıca ödeme planlarında taksitler arasındaki fark sınırlandı. Düzenleme, sektörün büyümesini yavaşlatmaktan çok daha dengeli ve sürdürülebilir bir yapı oluşturmayı hedefliyor.

₿ Bitcoin’de ETF çıkışları baskıyı artırıyor. Bitcoin 57 bin dolar seviyesine gerileyerek son 21 ayın en düşük seviyesini gördü. Haziranda ABD’de işlem gören spot Bitcoin ETF’lerinden 4 milyar doların üzerinde çıkış yaşanırken, Fed’in yüksek faiz söylemi de riskli varlıklar üzerindeki baskıyı artırıyor.

🏦 Merkez bankalarının rezerv tercihi değişiyor. OMFIF anketine göre önümüzdeki 10 yılda rezervlerde doların ağırlığının kademeli olarak azalması, buna karşılık altın, euro ve yuanın payının artması bekleniyor. IMF verilerine göre dolar hala küresel rezervlerin yaklaşık %57’sini oluşturuyor ancak uzun vadede çeşitlendirme eğilimi güç kazanıyor.

Şirket Haberleri

KAREL - Yurt içinde yerleşik bir müşteriyle savunma sanayiinde kullanılacak askeri elektronik teçhizat üretimi ve teslimatı için 5,86 milyon dolarlık sözleşme imzaladı. Savunma tarafında devam eden sipariş akışını destekleyen bir gelişme.

AKSEN - Mersin’de kurulacak 100,08 MW depolamalı rüzgar santrali yatırımı için BBVA Hong Kong ile 124 milyon dolarlık, ilk iki yılı geri ödemesiz ve 12 yıl vadeli kredi sözleşmesi imzaladı. Uzun vadeli dış finansman, depolamalı yenilenebilir enerji yatırımlarını destekliyor.

SMRTG - Bağlı ortaklığı Smart Güneş, Arçelik Pazarlama ile 4,02 milyon dolarlık güneş paneli tedarik sözleşmesi imzaladı. Sipariş, şirketin bakiye iş hacmine katkı sağlayacak.

KOTON - Omnichannel dönüşümü kapsamında mağaza stoklarını e-ticaret ağına entegre etmesinin ardından E-Ticaret Depo Şubesi’ni kapatma kararı aldı. Adımın stok yönetimi ve operasyonel verimliliği artırması hedefleniyor.

RYGYO - Adana’da 37.257 metrekare kapalı alana sahip yeni depo yatırımı için inşaat ruhsatını aldı. Projenin 2026 sonuna kadar tamamlanması planlanıyor.

SMART - Smartiks’in E Kampüs Eğitim Yazılım’ı tüm aktif ve pasifleriyle devralmasına ilişkin birleşme başvurusu SPK tarafından uygun bulunmadı. Birleşme süreci bu aşamada gerçekleşmeyecek.