Risk primi çözülüyor

Herkese iyi hafta sonları,

Borsa İstanbul, dört aydır piyasaların üzerindeki savaş priminin önemli bölümünü geçtiğimiz haftada geri aldı. ABD ile İran arasındaki mutabakatın yürürlüğe girmesi ve Hürmüz Boğazı’nın yeniden trafiğe açılması, Brent petrolü 80 dolar civarına, Türkiye’nin 5 yıllık CDS’ini ise savaş öncesi seviye olan 223 baz puana çekince BIST 100 haftayı %5,7 yükselişle 14.734 puanda tamamladı. Haftanın lokomotifi, petroldeki gerilemenin açtığı dezenflasyon alanını fiyatlayan bankalar oldu. Ancak haftanın ortasında Kevin Warsh başkanlığındaki ilk Fed toplantısı bu iyimserliğe karşı ikinci bir kuvvet yarattı. Nokta grafiğin faiz indiriminden artışa dönmesi ve dolar endeksinin son bir yılın zirvesine çıkması, rallinin küresel ayağını zayıflattı.

Yurt içi veri akışı ise dezenflasyonun talep tarafında belirginleştiğine işaret etti. Perakende satışlar Temmuz 2025’ten bu yana ilk kez gerilerken, cari denge altın ve enerji hariç yeniden fazlaya döndü. Önümüzdeki hafta piyasaların odağında iki başlık olacak: Hürmüz’de petrol akışının ne hızla normalleşeceği ve İsviçre’de başlaması beklenen 60 günlük nükleer müzakere sürecinin nasıl şekilleneceği.

Okuma süresi: 8 dakika 10 saniye

Makroekonomi - Jeopolitik - Yurtdışı

1️⃣ Borsa İstanbul haftaya güçlü başladı ve haftalık kazancının büyük kısmını ilk işlem günü gerçekleştirdi. BIST 100, haftanın ilk işlem gününde %3,64 yükselerek 14.446 puana sıçradı. Salı ve çarşamba daha yatay bir seyir izledikten sonra perşembe günü %2,82 primle 14.827 puana çıkarak haftanın zirvesini gördü, cuma ise hafif geri çekilmeyle 14.734 puanda kapandı. Böylece endeks haftayı önceki cumaya göre %5,7 yükselişle tamamladı. Hareketin yönü kadar bileşimi de dikkat çekiciydi. Faize duyarlı hisseler rallinin ana taşıyıcısı olurken, bankacılık endeksi haftalık %10, mali endeks %7,6 yükseldi. Sanayi endeksindeki artış ise %2,4’te kaldı. Yani piyasayı sürükleyen ana tema şirket kârlarından çok, petrol fiyatlarındaki düşüşün açabileceği faiz indirimi alanıydı. Döviz cephesi görece sakin seyrederken dolar/TL haftayı 46,44 seviyesinde neredeyse yatay tamamladı. Değerli metaller ise biriken jeopolitik primi geri verdi; ons altın %1,5, gümüş %5 gerilerken, hem savaş riskinin azalması hem de Fed sonrası güçlenen dolar güvenli liman talebini zayıflattı.

2️⃣ Haftaya damgasını vuran gelişme, dört aydır süren çatışmanın çözülme sürecine girmesi oldu. ABD ile İran arasındaki mutabakat, İsviçre’de yapılması planlanan resmi tören beklenmeden yürürlüğe girdi. ABD’nin İran limanlarına yönelik deniz ablukası kaldırılırken, Hürmüz Boğazı’nda enerji akışı yeniden başladı. Başkan Yardımcısı Vance, son 24 saatte boğazdan yaklaşık 12,5 milyon varil petrol geçtiğini açıkladı. Piyasa bu çözülmeyi hızla fiyatladı. Brent petrol haftayı yaklaşık %7 düşüşle 80 dolar civarında kapatırken, çatışma döneminde gördüğü 94 dolarlık zirvenin yaklaşık %15 altına indi. Türkiye’nin beş yıllık CDS’i de 223 baz puana gerileyerek savaş öncesi seviyesine döndü. Petroldeki bu gerilemenin haziran-ağustos döneminde enflasyona 40-50 baz puanlık aşağı yönlü katkı vermesi bekleniyor. Savaş boyunca Körfez’de biriken tanker trafiğinin, sigorta maliyetlerinin ve güvenlik kontrollerinin normale dönmesi haftalar alabilir. Bu nedenle petrol akışının savaş öncesi kapasiteye dönüşü de kademeli gerçekleşecek.

3️⃣ Haftanın iyimserliğine karşı en güçlü karşı hamle Fed’den geldi. Kevin Warsh başkanlığındaki ilk toplantıda politika faizi dördüncü kez %3,50-%3,75 aralığında sabit tutuldu. Sürpriz karardan değil, projeksiyonlardan geldi. Nokta grafikte 2026 yıl sonu medyan faiz beklentisi %3,4’ten %3,8’e yükselirken, üyelerin yarısı yıl sonuna kadar en az bir faiz artışı öngördü. Fed aynı zamanda 2026 enflasyon tahminini %2,7’den %3,6’ya çıkarıp büyüme beklentisini %2,2’ye çekti. Kararın ardından dolar endeksi 100,7 ile son bir yılın zirvesine yükselirken, ABD 10 yıllık tahvil faizi %4,4’ün üzerine çıktı. Türkiye açısından denklemi iki ayrı kanal üzerinden okumak gerekiyor. Petrolün enflasyona etkisi maliyetler ve TÜFE üzerinden zamana yayılarak, yani görece yavaş çalışıyor. Fed’in etkisi ise kur, sermaye akımları ve risk iştahı üzerinden çok daha hızlı hissediliyor. Bu nedenle içeride dezenflasyon hikâyesi güçlense bile, doların kuvvetlendiği ve küresel faiz beklentilerinin yukarı kaydığı bir ortamda bu hikâyenin piyasalara yansıması sınırlı kalabilir.

4️⃣ Henüz verilerde en azından hisse senedi tarafında yabancı ilgisini görmüyoruz. Yurt dışı yerleşikler son altı haftada hisse senedi tarafında toplam 1,7 milyar dolarlık net satış yaptı. Son açıklanan haftada hisselerden 118 milyon dolar çıkış olurken, tahvil tarafına yaklaşık 485 milyon dolar giriş gerçekleşti. Yani son günlerdeki yükselişin alıcısı yabancı yatırımcı değil; hareket büyük ölçüde yerli talep ve jeopolitik risk priminin geri çekilmesiyle geldi. Daha da önemlisi, yabancı yatırımcı Türkiye’deki dezenflasyon temasını hisseden değil tahvilden oynamayı tercih ediyor. Faiz indirimi beklentisi güçlenirken sabit getirili tarafta süre uzatmak, bu beklentiyi fiyatlamanın daha doğrudan yolu. Hisse tarafında kalıcı ve geniş tabanlı bir yabancı dönüşü için ise yalnızca yerel hikâye yetmiyor; küresel risk iştahının ve Fed patikasının da destek vermesi gerekiyor. Bu destek ise bu hafta henüz oluşmadı.

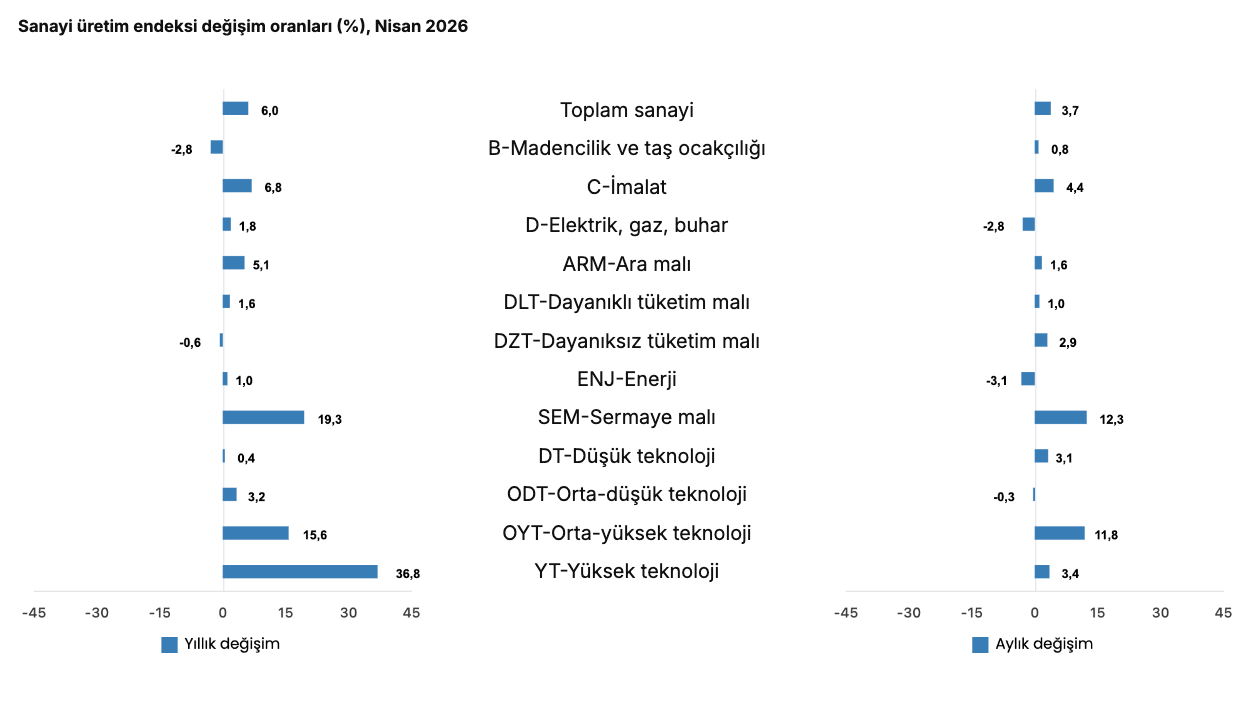

5️⃣ Yurt içi verilerde iki başlık, dezenflasyonun ve ekonomik dengelenmenin hangi kanallardan geldiğini gösterdi. Nisan sanayi üretimi aylık %3,7 ile son on bir ayın en güçlü artışını kaydederken, yıllık büyüme %6’ya ulaştı. Ancak bu artışın önemli bölümü savunma ve yüksek teknoloji kaynaklı. Bu kalem dışlandığında aylık artış %1,4’e geriliyor, aynı dönemde sanayi istihdamı ise %2,4 daralıyor. Yani üretimdeki canlanma henüz ekonominin geneline yayılmış değil. Talep tarafında ise soğuma daha belirgin. Perakende satış hacmi nisanda aylık %1,7 gerileyerek Temmuz 2025’ten bu yana ilk kez düşerken, yıllık artış da %21,7’den %11,4’e indi. Yüksek reel faizin tüketim üzerindeki baskısı artık veride daha net hissediliyor. Bu tablo dezenflasyon açısından olumlu, büyüme açısından ise frenleyici. TCMB’nin sonbahara doğru açılabilecek olası indirim alanının arkasındaki temel mantık da burada yatıyor.

6️⃣ Dış denge cephesindeki iyileşme, haftanın en sağlam makro verisi oldu. Nisanda cari işlemler 5,7 milyar dolar açık verse de, on iki aylık birikimli açık yedi ay sonra ilk kez gerileyerek 37 milyar dolara, milli gelirin yaklaşık %2,2’sine indi. Daha da önemlisi, altın ve enerji hariç tutulduğunda cari denge 319 milyon dolar fazla verdi. Bu, Eylül 2025’ten bu yana görülen ilk fazla. Yani açığın ana kaynağı iç talep değil, büyük ölçüde enerji faturası. Petroldeki gerilemenin sürmesi halinde dış dengedeki toparlanma da hızlanabilir. Ancak tablonun diğer yüzünde maliye ve rezerv tarafı var. Mayısta merkezi yönetim bütçesi 298 milyar TL açık verirken, faiz giderlerindeki %51’lik artış sıkı para politikasının kamu maliyesi üzerindeki yükünü büyütüyor. TCMB’nin toplam rezervleri de 12 Haziran haftasında 7,3 milyar dolar azalarak yaklaşık 152 milyar dolara, son bir yılın en düşük seviyesine indi. Düşüşün büyük kısmı altın fiyatlarındaki değer kaybından kaynaklansa da, rezerv cephesi kırılganlığını koruyor.

7️⃣ Küresel para politikasındaki sıkı duruş yalnızca Fed’le sınırlı kalmadı. Japonya Merkez Bankası da politika faizini 25 baz puan artırarak %1’e, son 31 yılın en yüksek seviyesine çıkardı ve tahvil alımlarını kademeli azaltmayı sürdüreceğini açıkladı. Küresel ölçekte hâlâ düşük görünen bu seviye, yön değişimi açısından önemli; çünkü Japonya uzun yıllardır küresel sistemin en ucuz fonlama kaynağıydı. Fed’in daha şahin bir patikaya yönelmesi ve BoJ’un sıkılaşması aynı haftaya denk gelince, küresel likidite beklentileri de zayıfladı. Risk iştahındaki bu bozulma kripto varlıklara da yansıdı. Bitcoin son bir ayda yaklaşık %17 değer kaybederek 64 bin dolar civarına geriledi ve 2022’den bu yana en zayıf haziran performansını yaşadı. Gelişen ülkeler açısından bakıldığında, güçlü dolar ve yüksek küresel faiz ortamı risk iştahını sınırlayan temel arka plan olmaya devam ediyor.

Sektörler

1️⃣ Bankacılık endeksi haftayı %10 yükselişle kapatırken son iki haftadaki kazancını yaklaşık %21’e taşıdı. Aynı hafta Fitch’in sektör görünümünü “durağan”dan “kötüleşen”e indirmesi ise ilk bakışta bu rallinin ters yönünde bir sinyal verdi. Aslında iki gelişme birbirini dışlamıyor. Sadece farklı zaman ufuklarına bakıyor. Piyasa daha kısa bir dönemi fiyatlıyor. Petroldeki gerileme, dezenflasyon beklentisi ve buna bağlı faiz indirimi olasılığı bankalar için fonlama maliyeti ve net faiz marjı tarafında rahatlama vadediyor. Fitch’in işaret ettiği risk ise daha orta vadeli ve daha yavaş işleyen bir başlık. Takipteki alacaklar 880 milyar TL’ye ulaşırken, sorunlu kredilerin toplam içindeki payı son bir yılda %2,5’ten %3,2’ye çıktı. Nakdi krediler %39 büyürken ekonomik yavaşlamanın aktif kalite üzerindeki baskısı da artıyor. Kısacası piyasa bugün ilk hikâyeyi, yani olası faiz indiriminin yaratacağı rahatlamayı fiyatlıyor. İkinci hikâye ise faiz indirimleri gecikirse ya da ekonomik yavaşlama derinleşirse yeniden öne çıkabilecek temel risk olarak masada duruyor.

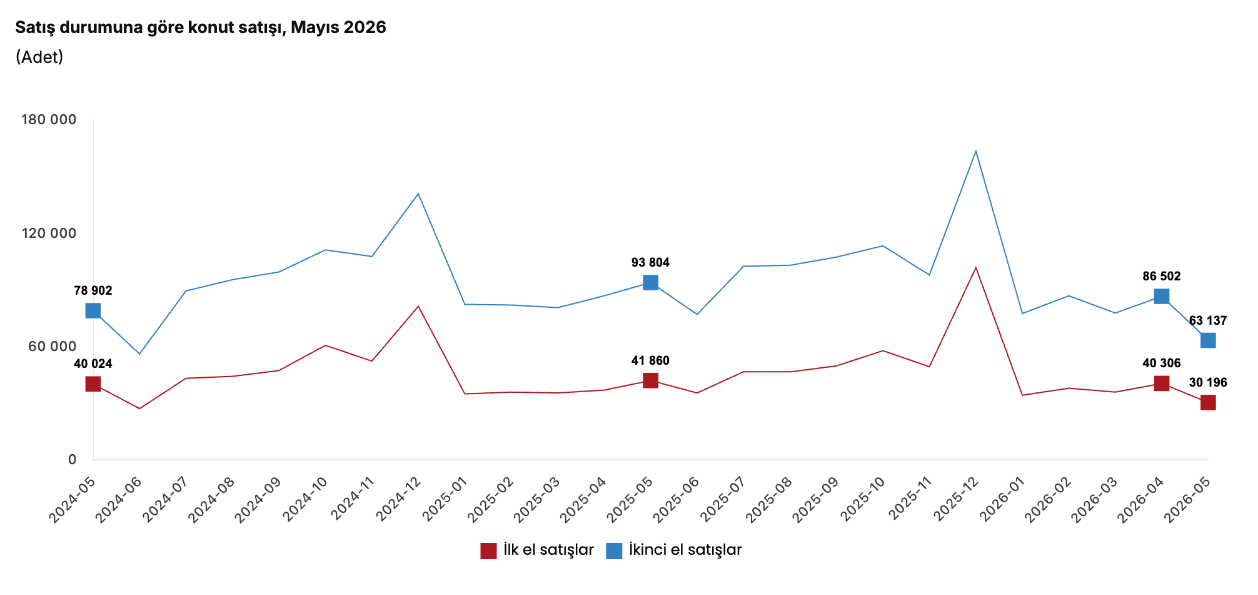

2️⃣ Konut ve inşaat tarafında talep ile maliyet arasındaki makas açılmaya devam ediyor. TCMB’nin konut fiyat endeksi mayısta yıllık %24,5 artmış olsa da, enflasyondan arındırıldığında konut fiyatları reel olarak %6,1 geriledi ve bu düşüş nisandaki %4,3’lük kaybın da üzerine çıktı. Böylece konut fiyatları son 28 ayın 27’sinde enflasyonun gerisinde kalmış oldu. Buna karşılık maliyet cephesindeki baskı sürüyor. İnşaat maliyet endeksi yıllık %28,58 ile son on beş ayın en yüksek seviyesine çıkarken, artışın ağırlığı artık malzemeden işçiliğe kaymış durumda. İşçilik maliyeti %30 artarken malzeme tarafındaki artış %27,8’de kaldı. Reel fiyatların gerilediği, maliyetlerin ise yükselmeyi sürdürdüğü bu tabloda geliştiricinin kâr marjı iki taraftan birden sıkışıyor ve bu da yeni proje iştahını sınırlıyor. Mayıs konut satışlarındaki yıllık %31,2’lik düşüşün önemli kısmı bayram kaynaklı takvim etkisinden geliyor. İş günü bazında bakıldığında daralma %1,7’ye kadar geriliyor. Buna rağmen yüksek konut kredisi faizi talebi baskılamayı sürdürüyor.

3️⃣ Otomotiv sektöründe iç pazar ile ihracat tarafı arasındaki ayrışma giderek belirginleşiyor. Yılın ilk beş ayında toplam üretim %10, otomobil üretimi ise %20 geriledi. Buna karşılık ihracat geliri %2 artarak 16,6 milyar dolara ulaştı. Adet bazında üretim düşerken gelirin artması, üreticilerin daha yüksek katma değerli ve daha pahalı modellere yöneldiğine işaret ediyor. İç pazarda yüksek kredi faizi ve zayıf tüketici güveni talebi baskılarken, ihracat tarafında segmentin yukarı kayması kârlılığı koruyan bir savunma hattı işlevi görüyor. Kredi koşulları belirgin biçimde gevşeyene kadar sektörün ağırlık merkezinin iç pazardan çok dış pazarda kalmaya devam etmesi daha olası görünüyor.

Şirketler

1️⃣ Haftanın en kritik şirket haberi Halkbank’tan geldi. ABD New York Güney Bölge Mahkemesi, yaklaşık dokuz yıldır süren yaptırım davasının düşürülmesine karar verdi ve süreç herhangi bir suç kabulü ya da para cezası olmadan kapandı. Uzun süredir yalnız Halkbank hissesi üzerinde değil, bankacılık sektörü genelinde de bir belirsizlik unsuru olarak fiyatlanan bu dosyanın kapanması, geçen haftaki banka rallisinin arkasındaki önemli başlıklardan biri oldu.

2️⃣ Sabancı Holding, portföy dönüşümünde önemli bir adım attı. Holding, Akçansa’daki %39,72 payını Heidelberg Materials’a 427,9 milyon dolar bedelle devretti ve satış gelirini peşin tahsil etti. Çimento tarafındaki bu çıkış, Sabancı’nın sermayesini daha stratejik gördüğü alanlara kaydırma eğilimiyle uyumlu bir hamle niteliğinde.

3️⃣ Aselsan savunma sanayiindeki ihracat ivmesini korudu. Şirket, radar, hava savunma, elektro-optik sistemler ile İHA faydalı yüklerini kapsayan 114,7 milyon dolarlık yeni bir yurt dışı sözleşme açıkladı. Nisan sanayi üretiminde büyümenin önemli bölümünün savunma kaynaklı gelmesi, Aselsan gibi şirketlerin sipariş akışının makro veriye de doğrudan yansıdığını gösteriyor.

4️⃣ Şişecam, Mersin Tarsus’ta 25 milyon euroluk yatırımla kurduğu yeni kaplamalı cam hattını devreye aldı. Yıllık 7 milyon metrekare kapasiteli bu tesisle birlikte şirketin Türkiye’deki kaplamalı cam kapasitesi 21 milyon metrekareye yükseldi. Yönetimin özellikle ABD ve Hindistan’ı büyüme odağında tutması, yatırımın yalnız iç pazar değil ihracat tarafı için de stratejik olduğunu düşündürüyor.

5️⃣ Bankacılık tarafında dış kaynak erişimi güçlü seyrini korudu. Yapı Kredi, yurt dışı işçi havaleleri ve hazine nakit akışları teminatlı yaklaşık 700 milyon dolarlık 10-12 yıl vadeli DPR işlemini tamamlarken, VakıfBank da 1915 Çanakkale Köprüsü finansmanına yönelik 200 milyon euroluk sürdürülebilirlik bağlantılı faiz swapı gerçekleştirdi.

6️⃣ Europower ve Girişim Elektrik’te ortaklar hızlandırılmış talep toplama yöntemiyle blok satış gerçekleştirdi. Europower’da sermayenin yaklaşık %8’ine denk gelen paylar 79,25 TL’den, Girişim Elektrik’te ise yaklaşık %7,5’lik pay 65,95 TL’den satıldı. Her iki işlem de önceki kapanış fiyatına göre yaklaşık %15 iskonto içeriyor.

7️⃣ Kontrolmatik, geçici likidite sıkışıklığı yaşadığını ve kreditör bankalarla finansal yeniden yapılandırma görüşmelerine başladığını açıkladı. Şirket SPK’ya bedelli sermaye artırımı başvurusu yaparken, gerektiğinde varlık satışlarını da değerlendirebileceğini belirtti. Gelişme, yüksek faiz ortamında faaliyetini sürdüren şirketler açısından nakit akışı ve finansmana erişimin ne kadar kritik hale geldiğini bir kez daha gösteriyor.

8️⃣ BİM ise faaliyet alanının dışına taşan stratejik bir adım attı. BDDK, 10 milyar TL sermayeli Dost Katılım Bankası’nın kuruluşuna izin verirken BİM de kurucu ortaklar arasında yer aldı. Perakendecinin bankacılık tarafına girişi, geniş müşteri tabanını ödeme sistemleri ve finansal hizmetlerle birleştirme arayışının yeni halkası olarak okunabilir.