Global rüzgar tersine döndü

Herkese iyi hafta sonları,

Borsa İstanbul bayram dönüşü beş işlem gününü dolu bir veri takvimi ve sert bir küresel dalga altında geçirdi. Endeks salı günü 14.200 puanla haftanın zirvesini gördükten sonra tüm kazancını geri vererek cuma kapanışını 13.694 puanda, hafta başındaki seviyesinde tamamladı. Haftaya damga vuran gelişme cuma günü ABD'den gelen satış dalgasıydı. Beklentinin iki katını aşan mayıs tarım dışı istihdamı Fed'in faiz indirimi ihtimalini fiilen masadan kaldırınca tahvil faizleri ve dolar sıçradı. Broadcom'la başlayan çip satışı da üzerine eklenince S&P 500 ve Nasdaq yılın en sert günlerinden birini yaşadı. Yurt içinde mayıs enflasyonu aylık %1,71 ile beklentinin hafif üzerinde gelerek dezenflasyonun yeniden hızlandığı yönündeki umudu zayıflattı. Hürmüz Boğazı fiilen kapalı kalmaya devam ederken Brent petrol hafta boyunca 95 doların üzerinde tutundu. Cuma günü uzlaşı umuduyla 93 dolara doğru gevşedi. Güçlü dolar ve yükselen faiz değerli metalleri sert vururken gram altın tek günde %3'ün üzerinde değer kaybetti. Önümüzdeki hafta gözler 11 Haziran'daki TCMB ve ECB kararlarına çevriliyor.

Okuma süresi: 7 dakika 57 saniye

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Borsa İstanbul bayram dönüşü dalgalı bir hafta geçirdi. Endeks pazartesi 13.704 puandan başladığı haftada salı günü %3,62'lik sıçramayla 14.200 puana, haftanın zirvesine çıktı. Sonraki üç işlem gününde bu kazancın tamamı geri verildi ve cuma kapanışı 13.694 puana indi. Haftanın kırılma noktası teknoloji oldu. Çarşamba ve perşembe günü %4'ün üzerinde değer kaybeden teknoloji endeksi, küresel çip satışını birebir izledi. Bankacılık ise salı günü %4,53'lük yükseliş ve perşembe %2,26'lık toparlanmayla haftanın en oynak grubuydu. Cuma günü beklentiyi aşan enflasyon ve değerli metallerdeki satışla endeks %1,28 geriledi. Döviz cephesinde dolar/TL 46,08, euro/TL 53,60 dolayında haftayı tamamlarken dolar yıl başından bu yana %7'nin üzerinde değer kazanmış durumda. Değerli metallerde tablo daha sertti. Cuma günkü güçlü ABD istihdam verisinin doları ve faizleri yukarı taşıması, faiz getirisi olmayan altını baskıladı. Ons altın 4.330 dolara indi, gümüş ons 73 doların altına geriledi.

2️⃣ Haftaya damgasını vuran gelişme cuma günü ABD'de yaşanan satış dalgası oldu. S&P 500 %2,64 düşüşle 7.384 puana, Nasdaq %4,18 kayıpla 25.709 puana geriledi, Dow Jones ise %1,35 değer kaybetti. Nasdaq, Nisan 2025'ten bu yana en kötü gününü yaşadı. Satışın merkezinde yarı iletkenler vardı. Marvell yaklaşık %16, Micron %13, Intel ve AMD %11 dolayında değer kaybederken Nvidia %6'ya yakın geriledi. Çip hisseleri tek günde yaklaşık 1 trilyon dolarlık piyasa değeri sildi. Haftalık bazda S&P 500 %2,5 gerileyerek son on haftadaki ilk kaybını yazdı, Nasdaq 100 ise %5'e yakın düşüşle Nisan 2025'ten bu yana en sert haftasını geçirdi. Bu hareketin zemini bir gün önce hazırlanmıştı. Çarşamba akşamı bilançosunu açıklayan Broadcom, gelir ve kârda beklentiyi hafif aşmasına rağmen yapay zeka çip beklentisini yukarı çekmeyi reddedince perşembe günü %12,6, cuma günü %7'nin üzerinde değer kaybetti. Çip tarafındaki bu kırılganlığın üzerine cuma günkü güçlü istihdam verisi gelince satış bütün teknolojiye yayıldı.

3️⃣ Satışı tetikleyen asıl kıvılcım mayıs tarım dışı istihdamıydı. Manşet istihdam 172 bin artarak yaklaşık 85 binlik beklentinin iki katını aştı, işsizlik oranı üst üste üçüncü ay %4,3'te kaldı. Önceki iki ayın rakamları da toplam 93 bin yukarı revize edildi. Bu kadar güçlü bir veri, son aylarda zaten zayıflayan faiz indirimi beklentisini fiilen ortadan kaldırdı. Piyasa artık indirimi değil, yıl sonuna kadar olası bir faiz artışını tartışıyor. Tepki faiz cephesinde bu fiyatlamayı çok net gördük. ABD 10 yıllık tahvil faizi %4,54'e, 2 yıllık faiz Şubat 2025'ten bu yana en yüksek seviye olan %4,16'ya sıçradı, dolar endeksi 100 sınırına dayanarak iki ayın zirvesine çıktı. Güçlü işgücü piyasası normalde olumlu bir haber olsa da ancak yapışkan enflasyon ve şahin bir Fed denkleminde yüksek değerlemeli teknoloji hisseleri için doğrudan bir baskı kanalına dönüştü.

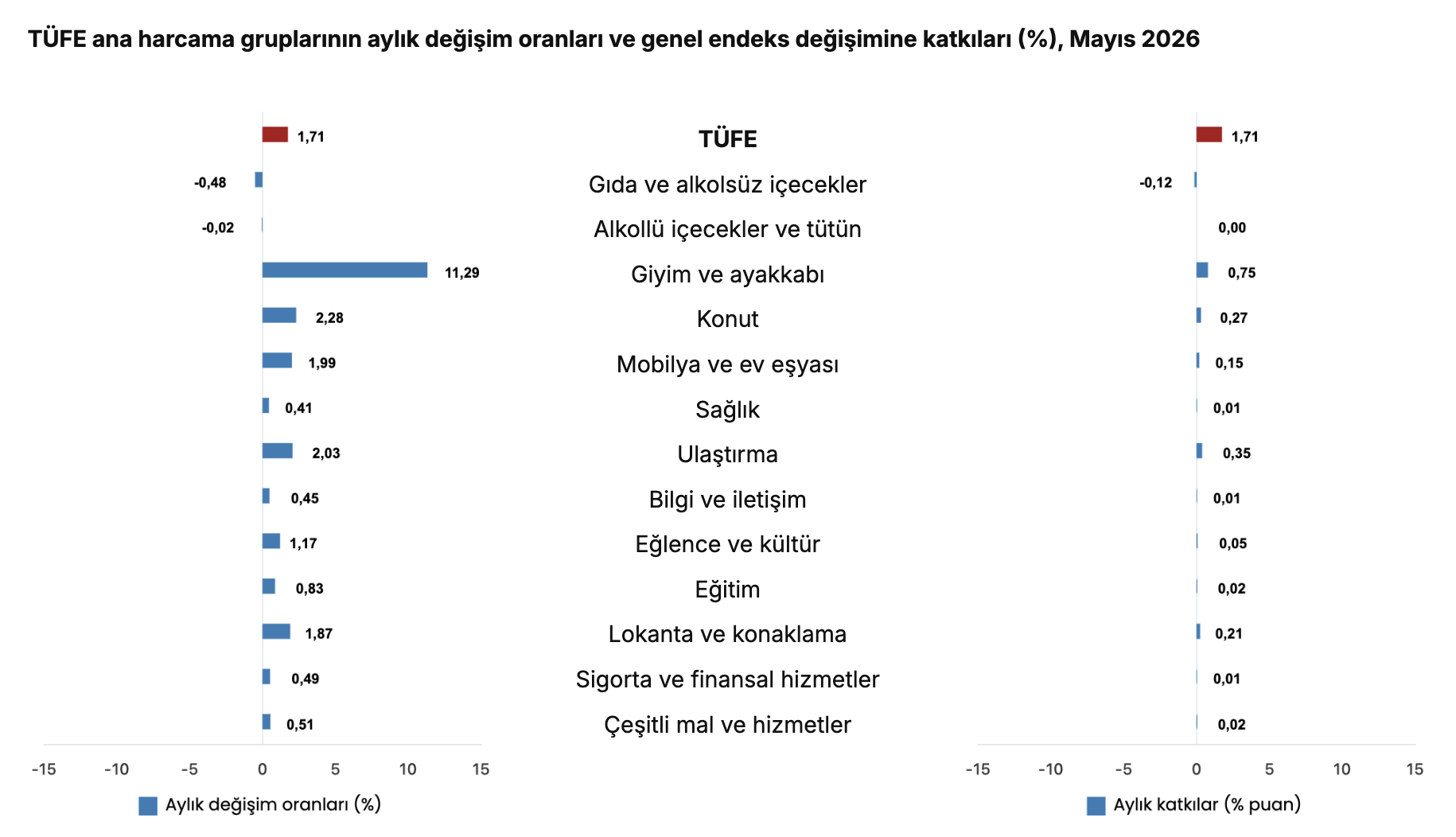

4️⃣ Yurt içinde haftanın en kritik verisi dün açıklanan mayıs enflasyonuydu. TÜFE aylık %1,71, yıllık %32,61 oldu. Aylık rakam nisandaki %4,18'e göre belirgin yavaşlasa da piyasanın %1,59'luk beklentisinin ve salı günü açıklanan İTO İstanbul enflasyonunun ima ettiği %1,53'ün üzerinde geldi. Yıllık enflasyonun nisandaki %32,37'den yükselmesi de dezenflasyonun yönü kadar hızının da soru işareti taşıdığını hatırlattı. Kompozisyon katılığın nerede olduğunu gösteriyor. Yıllık bazda konut grubu %45,59 ile manşetin yaklaşık 13 puan üzerinde seyrederken gıda %34,86, ulaştırma %34,29 ile onu izledi. Çekirdek enflasyon C endeksi %30,44 ile manşetin altında kalsa da hâlâ yüksek. Bu veri 11 Haziran'daki TCMB toplantısının çerçevesini netleştiriyor. Piyasada zaten haziran için bir faiz indirimi beklentisi yok, ilk indirim beklentisi eylüle ötelenmiş ve yıl sonu politika faizi beklentisi %34'e yükselmiş durumda. Beklenti üstü enflasyon ve küresel tarafın sıkılaşmaya kayması bu temkinli duruşu pekiştiriyor. Olası tek yön değişikliği, fonlamanın fiilen yapıldığı %40 seviyesine doğru bir sadeleşme adımı. Bu da şimdilik zayıf bir ihtimal. Verinin asıl sonucu, indirim sürecinin daha da ileriye ötelenmesi.

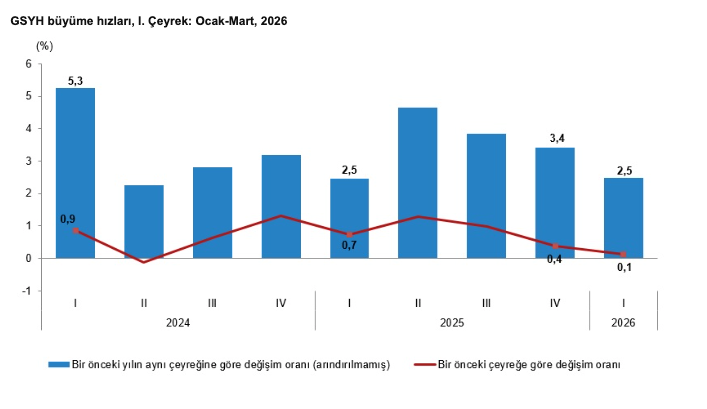

5️⃣ Büyüme tarafında tablo zayıflamaya devam ediyor. Türkiye ekonomisi ilk çeyrekte %2,5 büyüyerek hem beklentinin hem de önceki çeyrekteki %3,4'ün altında kaldı, çeyreklik büyüme ise %0,1 ile durma noktasına geldi. Büyümeyi %4,8 artan hanehalkı tüketimi taşırken ihracat %12,7 daraldı ve sanayi %0,8 küçülerek negatif katkı veren tek ana sektör oldu. Son günlerde kurumlar tahminlerini aşağı çekti. Citi %2,5, Goldman Sachs %2,7, OECD %3,1 ve EBRD %3,5 büyüme öngörüsü paylaştı. Zayıflığın kaynağı sıkı para politikası. Yüksek reel faiz ve kredi sınırlamaları iç talebi ve sanayi üretimini frenliyor. Gerçek sıkışma TCMB'nin denkleminde. Bir tarafta yavaşlayan büyüme indirim için baskı yaratırken diğer tarafta enerji kaynaklı maliyet riski ve beklenti üstü enflasyon indirim sürecini ileriye itiyor.

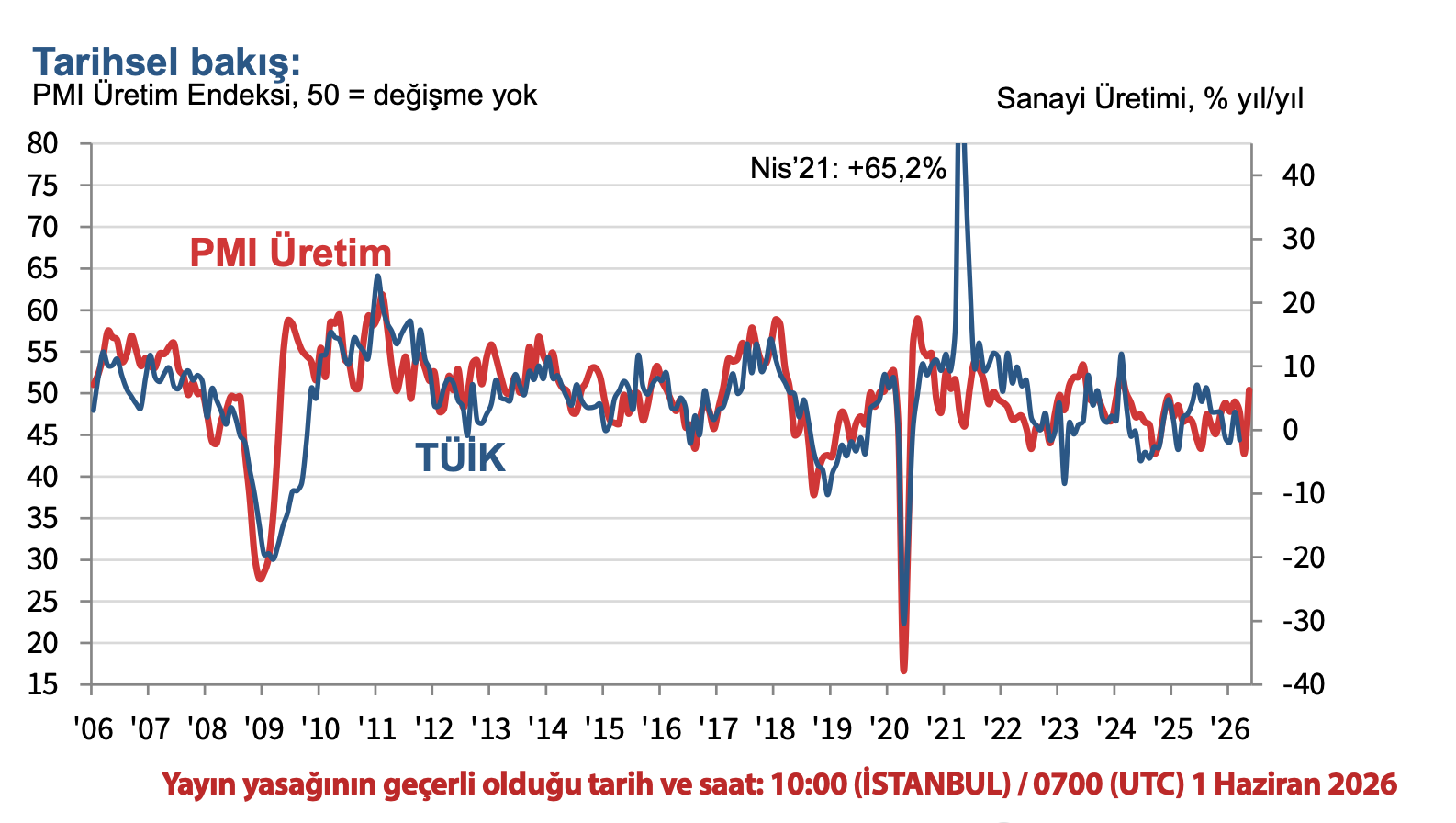

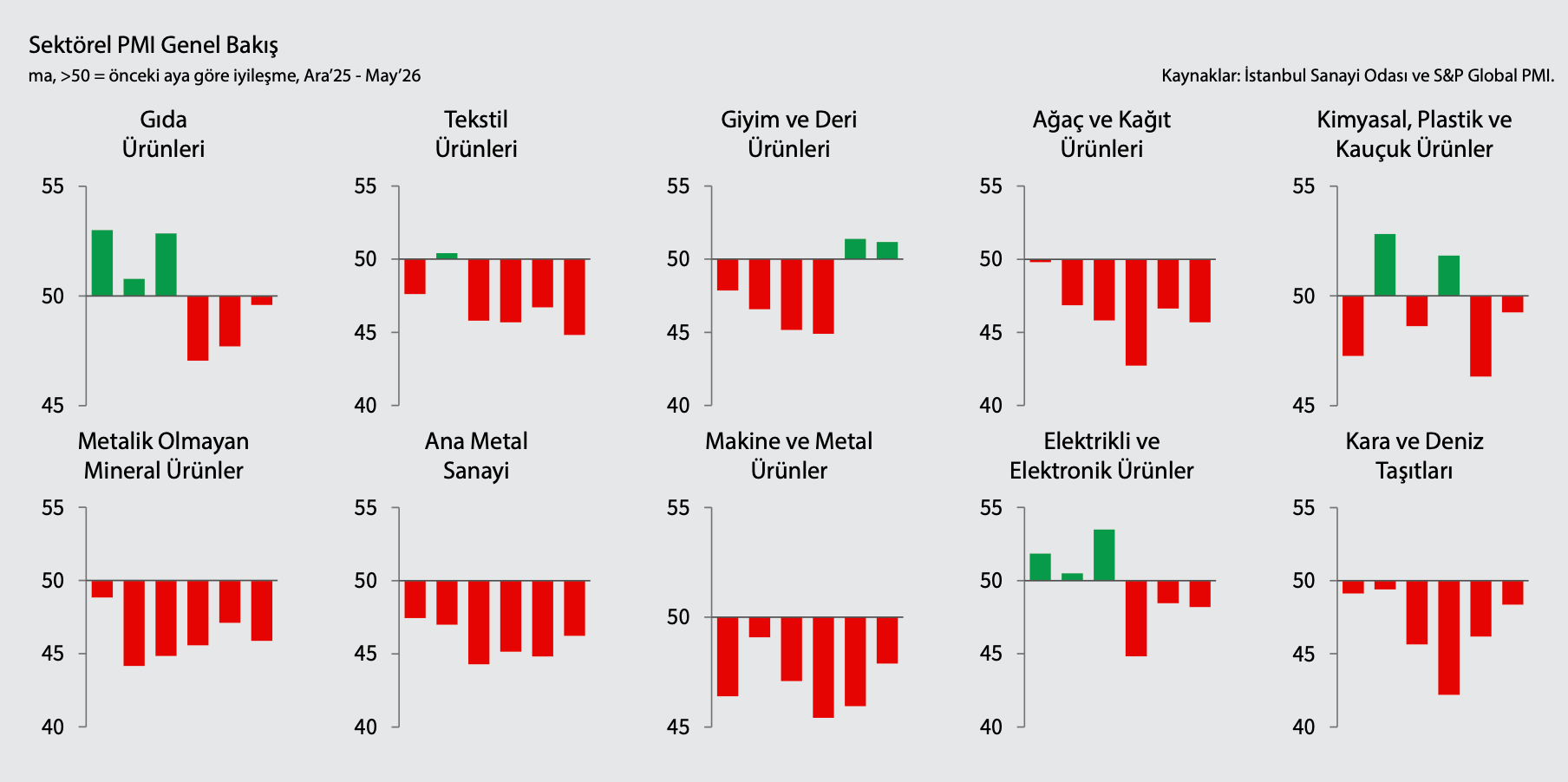

6️⃣ İmalat sanayinde manşet ile kompozisyon arasında bir fark görüyoruz. İSO Türkiye İmalat PMI'ı mayısta 45,7'den 49,8'e, son 14 ayın en yüksek seviyesine çıktı. İlk bakışta güçlü bir toparlanma gibi dursa da rakam hâlâ büyüme ile daralmayı ayıran 50 eşiğinin altında. Daha önemlisi, yükselişin önemli bir kısmı talepten gelmiyor. Endeksin bileşenlerinden tedarikçi teslim süreleri Orta Doğu'daki savaşın yarattığı lojistik aksaklıkla uzadı. PMI metodolojisinde teslim sürelerinin uzaması normalde güçlü talebin işareti sayıldığı için manşeti yukarı taşıyor. Tedarik zincirindeki stres teknik olarak endeksi şişiriyor. Satın almaların bir bölümü de talep canlanmasından çok stok güvenliği amacı taşıyor. Bu nedenle 49,8 seviyesinin kendisinden çok onu oluşturan içerik önemli.

7️⃣ Jeopolitik tarafta Hürmüz düğümü çözülmedi. Boğaz fiilen kapalı kalmaya devam ediyor, normalde günde yaklaşık 95-100 gemi geçerken bu sayı savaş öncesinin yaklaşık %5'ine, günde 10 civarına indi. İran, Netanyahu'nun Lübnan'a yönelik operasyonunun ardından boğazı tamamen kapatma tehdidini yineledi. Trump ise görüşmelerin kesintisiz sürdüğünü ve bir anlaşmanın yakın olduğunu savunuyor. Masadaki çerçeve iki aşamalı. Önce ateşkesin uzatılması karşılığında Hürmüz'ün açılması, ardından nükleer başlığın müzakeresi söz konusu. ABD'nin aracılık ettiği Lübnan ateşkesini Hizbullah'ın reddetmesi en kritik kırılganlık olmayı sürdürüyor. Brent petrol hafta boyunca 95 doların üzerinde kaldıktan sonra cuma günü diplomasi umuduyla 93 dolar dolayına geriledi ama haftayı yine de yaklaşık %4 artıda kapattı. Piyasa kalıcı bir arz kesintisinden çok diplomatik haber akışını fiyatlıyor. Bu yüzden sert geri çekilmeler hızla geri alınabiliyor. Boğazın konumu vadeli fiyatlara yapısal bir risk primi yüklemeye devam ediyor.

8️⃣ Avrupa cephesinde para politikası sıkılaşma yönünde sinyal veriyor. Euro Bölgesi'nde mayıs öncü enflasyonu yıllık %3,2 ile nisandaki %3,0'ın üzerine çıktı, çekirdek enflasyon %2,5'e yükseldi. Manşetin 2023 sonundan bu yana en yüksek seviyeye gelmesi, baskının enerjinin ötesine yayıldığını gösteriyor. Bu görünümle ECB'nin 11 Haziran toplantısında faiz indirimi değil, olası bir 25 baz puanlık artış tartışılıyor. Aynı hafta Fed'in de artırım tarafına kayması, küresel para politikasında eş zamanlı bir sıkılaşma beklentisini güçlendirdi. Gelişmekte olan piyasalar açısından bu denklem hem güçlü dolar hem yüksek küresel faiz anlamına geldiği için risk iştahını sınırlayan bir arka plan oluşturuyor.

9️⃣ SPK'dan endeks ağırlıklarını etkileyebilecek bir ilke kararı geldi. Kurul, 4 Haziran tarihli i-SPK.67.1 sayılı kararıyla fiili dolaşımdaki pay oranının hesaplanma yöntemini değiştirdi. Yeni düzenlemeyle, fiili dolaşım dışında sayılan ortakların serbest veya özel fonlar üzerinden dolaylı taşıdığı paylar da fiili dolaşım dışında kabul edilecek. Hesaplama 15 Haziran'dan itibaren MKK tarafından günlük olarak yapılacak. Endeks ağırlıkları fiili dolaşıma göre belirlendiği için fiili dolaşım oranındaki her düşüş, hissenin endeksteki ağırlığını da aşağı çekiyor. Belirli fon yapıları üzerinden tutulan payların bir kısmının dolaşım dışına alınması, bazı hisselerde fiili dolaşım oranını ve dolayısıyla endeks ağırlığını azaltabilir. Endeksi takip eden pasif fonların bu hisselerdeki pozisyonlarını ayarlaması gerekebileceği için 15 Haziran sonrasında teknik bir fiyat etkisi gündeme gelebilir.

Sektörler

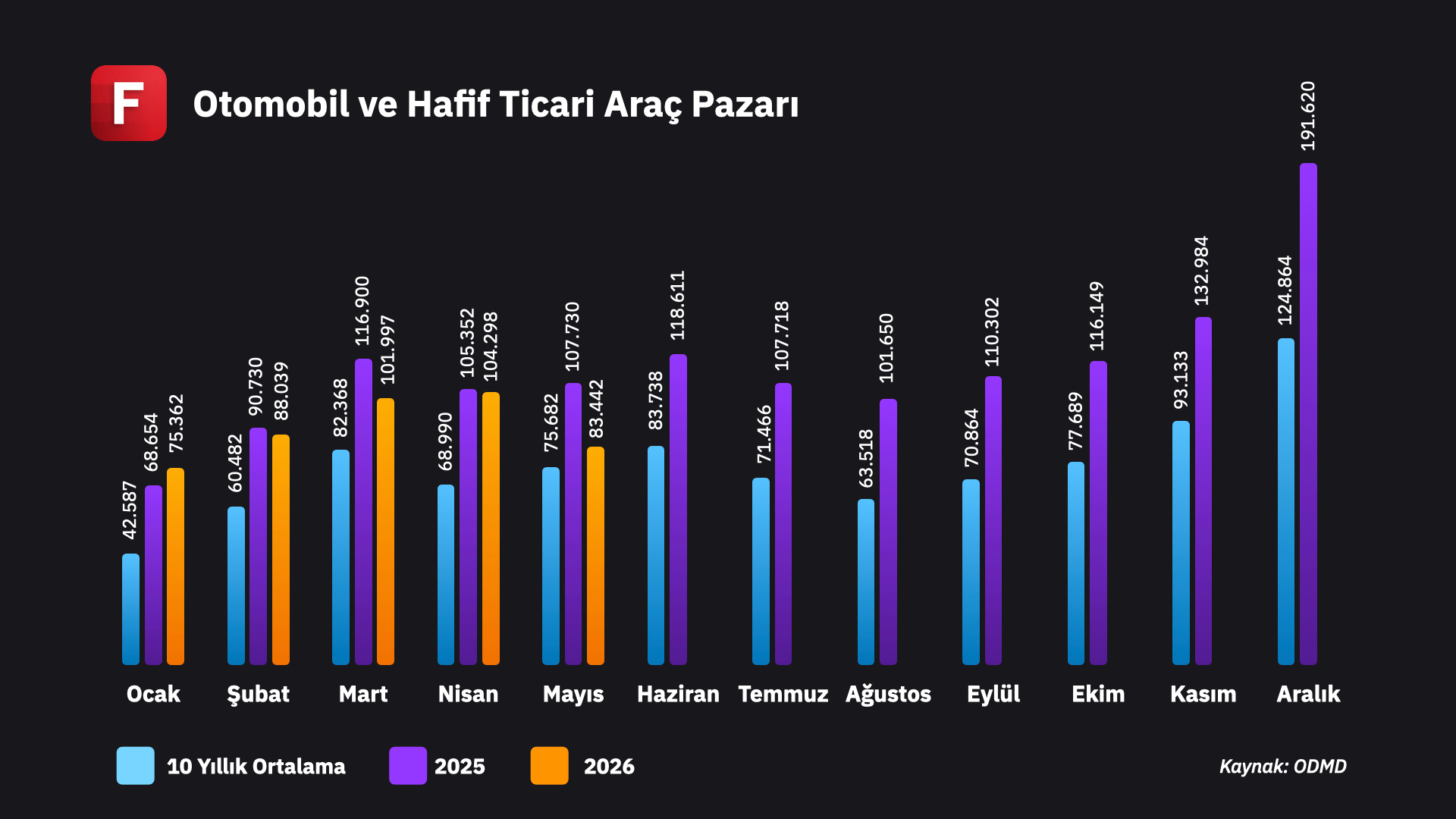

1️⃣ Otomotiv pazarı mayısta sert daraldı. Otomobil ve hafif ticari araç satışları yıllık %22,6 düşüşle 83 bin adedin altına geriledi, otomobilde daralma %23,2, hafif ticaride %20,1 oldu. Böylece ilk beş aydaki küçülme %7,4'e ulaştı. Düşüşte üç etken birlikte çalıştı. Dokuz günlük Kurban Bayramı tatilinin yarattığı takvim etkisi, geçen yılın güçlü mayıs ayından gelen yüksek baz ve kredi koşullarındaki sıkılık talebi aşağı çekti. Daralma şirketlere eşit dağılmadı. Doğuş Otomotiv pazarla paralel %22,6 gerileyip payını korurken Tofaş'ın satışları %34, Ford'un satışları %37,5 düştü. Bu ayrışma iç pazardaki zayıflığın daha çok yerli üreticileri vurduğunu gösteriyor. Hibrit araçlar %2,7'lik sınırlı kayıpla en dirençli segment olup payını %31,8'e taşıdı. İlk dört ayda üretim %3 gerilese de ihracat geliri %9 artışla 13,8 milyar dolara çıktı. İç pazarın zayıfladığı bir ortamda sektörün asıl bakacağı taraf ihracat olmaya devam edecek.

2️⃣ Çelikte üretim güçlü, ancak asıl sınav dış pazara erişimde. Türkiye'nin ham çelik üretimi nisanda yıllık %9,4 artışla 3,3 milyon tona çıktı ve aynı ay %1,9 daralan küresel üretimden, %2,8 düşen Çin'den pozitif ayrıştı. Bu görünümün geriye dönük olduğunu akılda tutmak gerekiyor. AB'nin yeni çelik korunma önlemi 1 Temmuz'da yürürlüğe giriyor ve ihracatçıyı iki kanaldan vuruyor. Kota dışı gümrük vergisi %25'ten %50'ye çıkarken tarifesiz ithalat tavanı yıllık 18,3 milyon tona, yaklaşık %47 oranında kısılıyor. Türkiye'nin filmaşin kotası 207 binden 75 bin tona, yani %64 daralıyor. Buna 1 Ekim'de başlayacak menşei ispat zorunluluğu ve devreye giren karbon maliyeti de ekleniyor. Sektör temsilcilerinin projeksiyonu AB'ye ihracatta %60'ı aşan bir kayba işaret ediyor.

3️⃣ İmalat PMI'ın sektörel kırılımı, manşetteki toparlanmanın ne kadar dar tabanlı olduğunu ortaya koyuyor. Mayısta üretim, takip edilen 10 sektörün 9'unda yavaşladı, büyüme kaydeden tek sektör giyim ve deri oldu. En belirgin zayıflama tekstil tarafında. Maliyet baskısı özellikle kimya, plastik ve kauçukta yoğunlaştı, bu sektörlerde girdi fiyatları son yılların en sert artışlarından birini yaşadı. Üretim mayısta teknik olarak büyümeye dönmüş görünse de canlanma sektörlerin geneline yayılmış değil. İhracat talebindeki toparlanma tabana yayılmadığı sürece manşet endeksteki yükseliş gerçek bir sanayi dönüşüne dönüşmekte zorlanır.

Şirketler

1️⃣ Haftanın en dikkat çeken şirket gelişmesi Türk İlaç ve Serum Sanayi tarafından geldi. Ankara 3. Asliye Ticaret Mahkemesi şirkete üç aylık geçici konkordato mühleti verdi. Şirket ilk çeyreği muhasebe kârıyla kapatmış olsa da yüksek finansman giderleri, krediye erişimde yaşanan sorunlar ve kısa vadeli likidite baskısı nedeniyle konkordato başvurusunda bulundu. Bu gelişme, kâğıt üzerinde kâr açıklayan bir şirketin bile mevcut faiz ortamında nakit ve finansman erişimi sıkışınca ne kadar hızlı zorlanabileceğini gösteriyor. Haftanın ihracatçı finansmanına dair haberleriyle birlikte okunduğunda, sıkı para politikasının reel sektör üzerindeki baskısının somut bir örneği niteliğinde.

2️⃣ Aselsan savunma tarafındaki sipariş birikimini büyütmeye devam etti. Şirket hafta içinde Savunma Sanayii Başkanlığı ile kamu güvenliği haberleşmesi, uydu ve uzay teknolojilerini kapsayan 845 milyon dolarlık, ardından radar ve haberleşme çözümlerini içeren 271,45 milyon dolarlık yeni sözleşmeler imzaladı. Teslimatlar 2026 ile 2033 arasına yayılacağı için kısa vadeli gelir etkisi sınırlı kalsa da bu sözleşmeler şirketin gelir görünürlüğünü ve sipariş defterini güçlendiriyor. Küresel risk iştahının zayıfladığı bir haftada savunmanın görece dirençli kalmasının arkasında bu güçlü sipariş akışı var.

3️⃣ Otokar büyümeyi yurt dışı satın almayla destekledi. Şirket, Romanya'da savunma alanında faaliyet gösteren Automecanica'nın %96,77'sinin devralınmasını yaklaşık 81,7 milyon euroya tamamladı. Bu adımla Otokar, Romanya'daki 4x4 taktik tekerlekli hafif zırhlı araç projesini artık doğrudan kendi bağlı ortaklığı üzerinden yürütecek. Satın alma, şirketin Avrupa savunma pazarındaki konumunu güçlendiren stratejik bir genişleme. Aselsan'ın organik sipariş büyümesiyle birlikte değerlendirildiğinde, savunma sanayinin iç talepten bağımsız olarak hem yurt içi sözleşmeler hem sınır ötesi satın almalarla büyüme alanı bulmaya devam ettiği görülüyor.