Kuveyt Türk Yatırım ile Günlük Bülten Yayında

10 Haziran Çarşamba gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

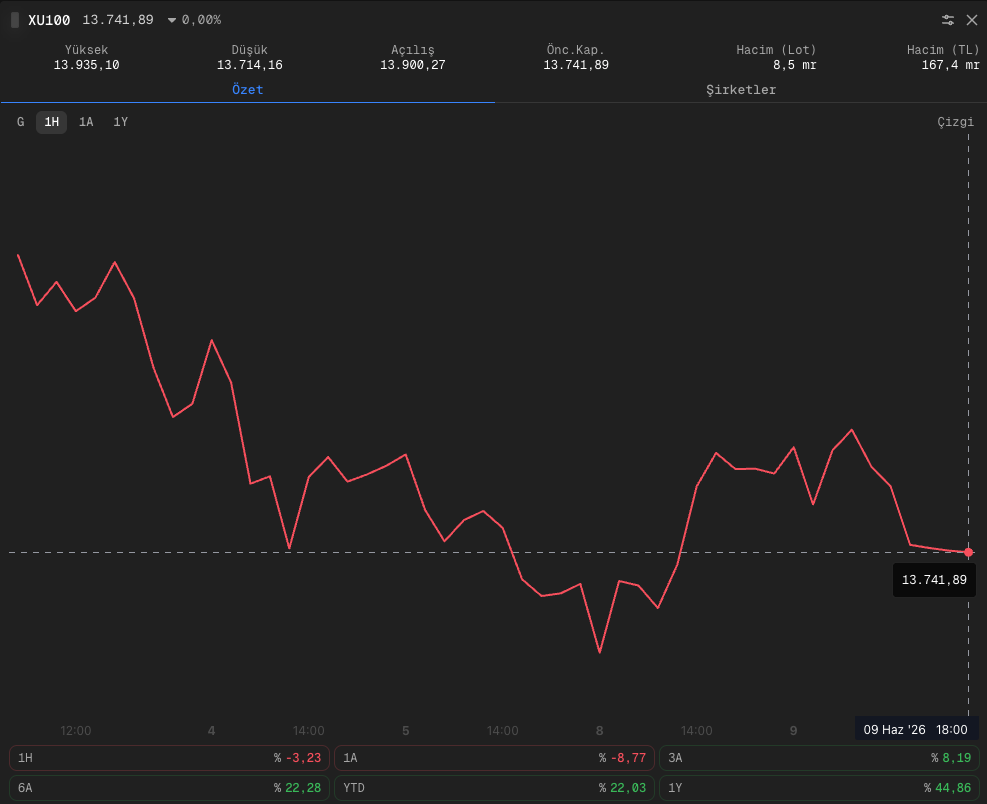

☑ BIST 100 günü %0,86 düşüşle 13.742 puanda tamamladı. Satış baskısı ağırlıklı olarak sanayi hisselerinde hissedildi. Kimya endeksi %3,6, elektrik endeksi %3 gerilerken bankacılık endeksi pozitif ayrıştı. Petrol fiyatlarındaki geri çekilme de bu ayrışmayı destekliyor; enerji maliyetleri açısından sanayi için olumlu bir gelişme olurken, enerji şirketleri üzerindeki beklentileri aşağı çekiyor.

☑ ABD borsalarında gün içinde %3,7’ye ulaşan kayıpların büyük bölümü kapanışa doğru geri alındı. Dikkat çekici olan nokta satışların piyasanın geneline yayılmamasıydı. Son beş günde yaklaşık 1,4 trilyon dolar piyasa değeri kaybeden yarı iletken hisseleri baskı yaratırken, S&P 500’de yükselen hisse sayısı düşenlerden fazla gerçekleşti. Bu görünüm yatırımcıların piyasadan çıkmak yerine son dönemin gözdesi AI hisselerinden daha savunmacı sektörlere yöneldiğine işaret ediyor.

☑ Bugünün ana gündemi TSİ 15.30’da açıklanacak ABD mayıs enflasyonu olacak. Piyasa beklentisi yıllık TÜFE’nin %4,2’ye yükselmesi yönünde. Bu gerçekleşirse Nisan 2023’ten bu yana en yüksek enflasyon verisi görülecek. Vadeli piyasalarda Fed’in eylül toplantısında faiz artırma olasılığı şimdiden %50 seviyesinde fiyatlanıyor. Açıklanacak veri, bu beklentinin güçlenip güçlenmeyeceğini belirleyecek.

☑ Hürmüz Boğazı’nda tanker geçişlerinin yeniden artmaya başladığına yönelik işaretler petrol piyasasındaki tansiyonu düşürüyor. Brent petrol dün yaklaşık %3 gerileyerek 91,75 dolara indi. Piyasa, uzun süreli ve derin bir arz şoku senaryosunu kademeli olarak fiyatlamaktan vazgeçiyor. Ancak geçiş hacimleri hala savaş öncesi seviyelerin oldukça altında ve tam normalleşmenin aylar sürebileceği konuşuluyor.

Okuma Süresi: 5 dakika 56 saniye

Ajanda

1️⃣ ABD’de mayıs ayı enflasyon verisi bugün TSİ 15.30’da açıklanacak. Piyasa beklentisi aylık TÜFE’nin %0,5, yıllık TÜFE’nin ise %4,2 artması yönünde. Gerçekleşecek veri, Fed’in eylül toplantısına ilişkin faiz beklentilerinin yeniden şekillenmesinde belirleyici olabilir.

2️⃣ Avrupa Birliği bugün Rusya’ya yönelik 21. yaptırım paketini açıklayacak. Taslakta yaklaşık 90 Rus bankasının yaptırım kapsamına alınması, bazı kripto varlık platformlarına işlem yasağı getirilmesi ve Rus finans sistemine yönelik ek kısıtlamalar yer alıyor.

3️⃣ Yılın en çok takip edilen halka arzlarından biri olan SpaceX’in kurumsal yatırımcı talep toplama süreci bugün tamamlanıyor. Şirkete gelen talebin büyüklüğü, hem teknoloji hisselerine yönelik iştah hem de yapay zekâ ve uzay temalarına yönelik yatırımcı ilgisi açısından yakından izlenecek.

Borsa İstanbul

BIST 100 endeksi günü %0,86 düşüşle 13.741,89 puanda tamamladı. İşlem hacmi 167 milyar TL ile haziran ayının başında gördüğümüz 200 milyar TL’nin üzerindeki seviyelerin belirgin şekilde altında kaldı. Pazartesi günü gelen tepki alımlarının ardından yükseliş denemesi sürse de katılımın zayıfladığı görülüyor. Bankacılık endeksi günü %0,7 artıda tamamlayarak pozitif ayrışmayı sürdürürken, satış baskısı sanayi hisselerinde yoğunlaştı. Sanayi endeksi %2,1, kimya endeksi %3,6 ve elektrik endeksi %3 gerileyerek endeksteki düşüşün büyük bölümünü oluşturdu.

Sektörler arasındaki ayrışmanın temel nedeni petrol fiyatlarındaki geri çekilme oldu. Brent petrolün %3 düşüşle 91,75 dolara gerilemesi, enerji maliyetleri ve enflasyon görünümü açısından bankacılık ve holding hisselerini desteklerken, enerji ve emtia bağlantılı sektörlerde gelir beklentilerini aşağı çekti. Bu nedenle bankalar güç kazanırken sanayi tarafı baskı altında kaldı. Bugün yurt içinde sakin bir veri akışı bulunurken, küresel tarafta ABD enflasyonu başta olmak üzere Çin enflasyonu ve ÜFE verileri ile Japonya üretici fiyatları piyasaların odağında olacak.

ABD’de Teknoloji Satışı

ABD borsalarında son günlerde artan volatilite dikkat çekiyor. Nasdaq gün içinde %3,7’ye kadar gerilemesine rağmen kayıplarının büyük bölümünü geri alırken, S&P 500 günü yalnızca %0,3 ekside tamamladı ve endeks hisselerinin yarısından fazlası yükseldi. Satışlar belirli bir alanda yoğunlaşıyor. Son beş günde Supermicro ve Broadcom yaklaşık %20, Qualcomm ise %17 değer kaybederken yarı iletken sektöründen yaklaşık 1,4 trilyon dolarlık piyasa değeri silindi. Buna karşılık gayrimenkul, sağlık ve temel tüketim gibi daha savunmacı sektörlere para girişi sürüyor. Bu görünüm yatırımcıların piyasadan çıkmak yerine son dönemin en çok prim yapan AI temalı hisselerde kâr realizasyonuna yöneldiğini gösteriyor.

Satışların arkasındaki bir diğer unsur ise yapay zekâ yatırımlarının finansmanı konusunda artan soru işaretleri. Alphabet’in veri merkezi ve AI altyapı yatırımları için 85 milyar dolara kadar sermaye artırımı planlaması, Meta’nın da benzer kaynak arayışında olduğuna yönelik haberler yatırımcıları harcamaların geri dönüş süresi konusunda daha temkinli hale getiriyor. Aynı dönemde SpaceX halka arzına gelen 250 milyar doları aşan talep ile OpenAI ve Anthropic’in halka arz hazırlıkları da piyasadaki likiditenin yeni fırsatlara yönelmesine neden oluyor. Bugün açıklanacak ABD enflasyon verisi de bu nedenle kritik. Beklentilerin üzerinde gelecek bir TÜFE verisi, Fed’in daha sıkı kalacağı görüşünü güçlendirerek yüksek çarpanlı teknoloji hisseleri üzerindeki baskıyı artırabilir.

Atıştırmalıklar

🛢️ Petrolde gözler Hürmüz’de normalleşmede. Hürmüz Boğazı’nda tanker trafiğinin yeniden artmaya başladığına yönelik işaretler Brent petrolü %3’e yakın düşüşle 91,75 dolara çekti. Son aylarda fiyatları yukarı taşıyan ana unsur, boğazın fiilen kapanması ve arz akışının aksamasıydı. ABD Enerji Bakanı Chris Wright, geçişlerin anlamlı şekilde arttığını belirtirken, bazı Körfez ülkelerinin İran ile doğrudan güvenlik anlaşmaları yaptığı ve tankerlerin alternatif koruma yöntemleriyle yeniden hareket etmeye başladığı konuşuluyor. Piyasa artık tam kapanma senaryosunu fiyatlamıyor ancak Trump’ın düşürülen ABD helikopteri sonrası yaptığı sert açıklamalar, jeopolitik risk priminin tamamen ortadan kalkmadığını gösteriyor.

✈️ Havacılıkta maliyet baskısı güçleniyor. TAV Havalimanları mayıs ayında 10 milyon yolcuya hizmet verirken toplam yolcu trafiği yıllık %1 geriledi. İç hatlar büyümeye devam etse de dış hat trafiğinde zayıflama dikkat çekiyor. Şirket bu görünümde jeopolitik gelişmeler ve yükselen jet yakıtı maliyetlerinin etkili olduğunu belirtiyor. IATA da küresel havayolu sektörünün 2026 yılında yakıt için geçen yıla göre yaklaşık 100 milyar dolar daha fazla harcayacağını açıklarken sektörün net kâr beklentisini yarı yarıya düşürdü. Talep tarafı güçlü kalmaya devam etse de yılın ikinci yarısında sektörün ana sınavı yükselen maliyetleri bilet fiyatlarına ne ölçüde yansıtabileceği olacak.

⚖️ Avrupa’nın yeni çelik kararı Türk üreticileri zorlayabilir. Avrupa Birliği, çelik ithalatında gümrüksüz kotayı azaltırken kota aşımı vergisini %25’ten %50’ye yükseltme kararı aldı. 1 Temmuz’da yürürlüğe girecek düzenleme, Avrupa’yı en büyük ihracat pazarı olarak kullanan Türk çelik üreticileri açısından önemli bir risk oluşturuyor. Kota sınırına ulaşıldığında ihracatçıların ya marjlarından feragat ederek fiyat indirmesi ya da satışları iç pazara yönlendirmesi gerekecek. Çin’in ihracatındaki yavaşlama küresel arz baskısını hafifletse de Avrupa pazarındaki daralma Türk üreticiler için daha belirleyici görünüyor.

🏦 Bankalarda kârlılık baskısı sürüyor. Bankacılık sektörü nisanda 74,9 milyar TL net kâr elde etse de bu rakam mart ayındaki güçlü performansın belirgin şekilde altında kaldı. TL kredi-mevduat makasının daralması ve ticari işlemlerden kaynaklanan zararların artması kârlılığı aşağı çekti. Net faiz marjı ve özkaynak kârlılığı da gerilemeye devam ediyor. Buna rağmen banka hisselerinin son günlerde güçlü performans göstermesi, yatırımcıların mevcut sonuçlardan çok önümüzdeki dönemde faizlerde ve fonlama maliyetlerinde yaşanabilecek iyileşmeyi fiyatladığını gösteriyor.

🌏 Çin’in ihracatı mayısta yıllık %19,4 artışla tarihî zirveye ulaşırken dış ticaret fazlası da 100 milyar doların üzerine çıktı. Yarı iletkenler, AI ekipmanları ve metal ürünlerine yönelik güçlü talep ihracatı destekliyor. Buna karşılık petrol ithalatı günlük 7,8 milyon varille son sekiz yılın en düşük seviyesine geriledi. Dolayısıyla emtia piyasalarında bugün tartışılan konu arzdan çok talep tarafındaki zayıflama sinyalleri olmaya devam ediyor.

Şirket Haberleri

TKFEN — Tekfen Holding’de olası kontrol değişimi gündemde. Şirket sermayesinin %42,8’ini elinde bulunduran Can Kültür Sanat Eğitim Kurumları, paylarının tamamının devri için OYAK ile görüşmelere başladığını açıkladı. Sürece ilişkin fiyat veya takvim bilgisi henüz paylaşılmasa da işlemin gerçekleşmesi halinde Tekfen’de yönetim kontrolü OYAK’a geçmiş olacak.

MAVI — Mavi Giyim yılın ilk çeyreğinde zayıf tüketim ortamına rağmen kârlılığını korumayı başardı. Enflasyon muhasebesi uygulanmış finansallara göre gelirler yıllık %2 gerilerken FAVÖK marjı %19,7 seviyesinde gerçekleşti. Şirketin 7 milyar TL’yi aşan net nakit pozisyonu bilanço gücünü korurken, son bir yılda geri alınan ve sermayenin %1,83’üne ulaşan payların iptal edilecek olması hisse başına değer açısından olumlu. Yönetim 2026 yılında Türkiye’de 15, ABD’de ise 6 yeni mağaza açmayı planlıyor.

ASTOR — Astor Enerji, ABD pazarındaki büyümesini destekleyecek önemli bir sipariş açıkladı. ABD merkezli bir müşteriyle imzalanan 72 milyon dolarlık güç transformatörü sözleşmesi şirketin son yıllık cirosunun yaklaşık %9’una denk geliyor. Teslimatların 2027 yılında yapılacak olması, şirketin ileri dönem gelir görünürlüğünü güçlendiren bir gelişme olarak öne çıkıyor.

NETAS — Netaş, Cezayir’de faaliyet gösteren bir müşteriyle 20,3 milyon dolarlık ürün tedarik sözleşmesi imzaladı. Teslimatların 2026 yılı içerisinde tamamlanması planlanırken sözleşme kapsamındaki satış sonrası destek hizmetleri iki yıl boyunca devam edecek.

ALVES — Alves Kablo aynı gün içinde toplam 815 milyon TL büyüklüğünde iki yeni sözleşme açıkladı. Bunlardan biri Doğu Balkanlar’daki bir müşteriye enerji kablosu satışını, diğeri ise yurt içi bayi kanalına yönelik siparişleri kapsıyor.

TTRAK — TürkTraktör’ün Sakarya fabrikasında yürüttüğü dijital dönüşüm yatırımı için 606,6 milyon TL tutarında yatırım teşvik belgesi onaylandı. Stratejik Hamle Programı kapsamında verilen teşvik; vergi avantajları, KDV istisnası ve makine ekipman desteklerini içeriyor.

ALKLC — Altınkılıç Gıda, süt ürünleri alanında faaliyet gösteren uluslararası bir şirketle stratejik iş birliği görüşmelerine başladığını duyurdu. Görüşmeler ürün geliştirme, üretim ve dağıtım alanlarını kapsıyor.

CELHA — Çelik Halat’ta çoğunluk hisselerinin el değiştirmesinin ardından zorunlu pay alım teklifi süreci başladı. Şirket, çağrı yükümlülüğüne ilişkin olarak SPK’ya başvuruda bulunduğunu açıkladı. Yatırımcıların odağında ise önümüzdeki dönemde açıklanacak çağrı fiyatı bulunuyor.