Yarım rahatlama

23 Haziran Salı gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

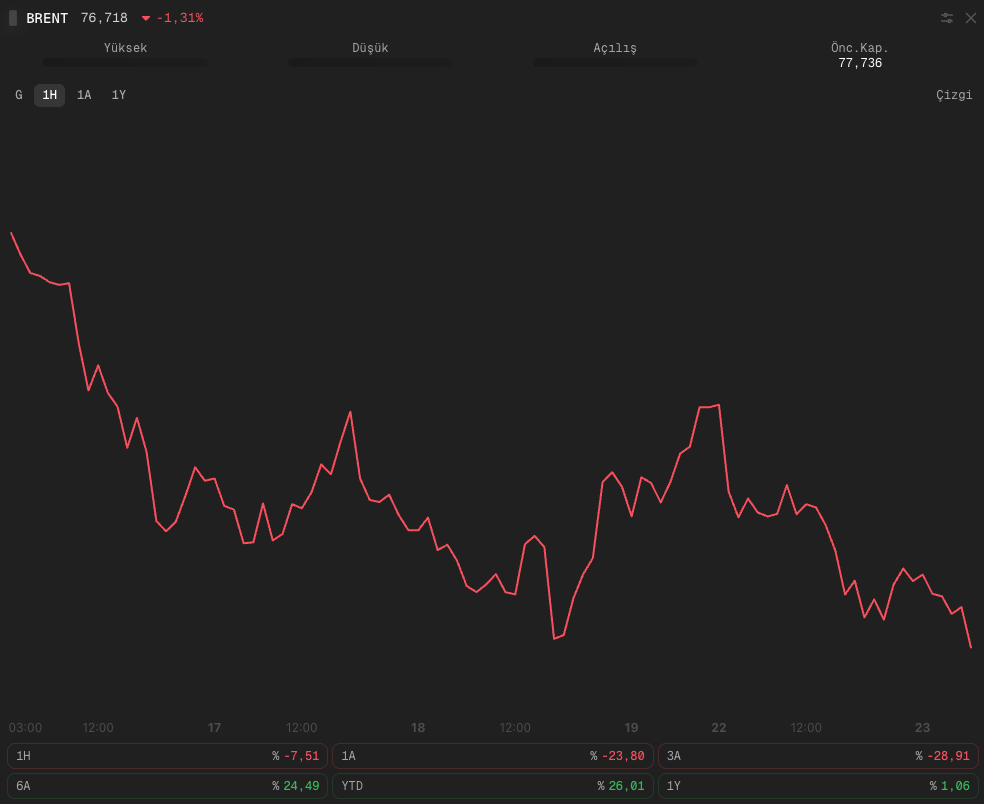

☑ ABD ile İran arasındaki mutabakat uygulama aşamasına geçti. ABD Hazinesi, İran petrol satışlarına 21 Ağustos’a kadar geçerli 60 günlük muafiyet tanırken İran da Hürmüz’de serbest geçişi ve nükleer denetçilerin dönüşünü kabul etti. Brent yaklaşık %3 gerileyerek 78 doların altına indi ve savaş öncesi banda yaklaşarak son üç ayın en düşük seviyesini gördü.

☑ Jeopolitik gevşese de bu sefer yüksek faiz beklentileri risk iştahını sınırlıyor. Bank of America artık 2026 içinde Fed’den üç faiz artışı bekliyor ve 2028’e kadar indirim öngörmüyor. Aralıkta faiz artışı ihtimali de %89’a kadar yükselmiş durumda. S&P 500 ve Nasdaq pazartesi gününü ekside tamamladı.

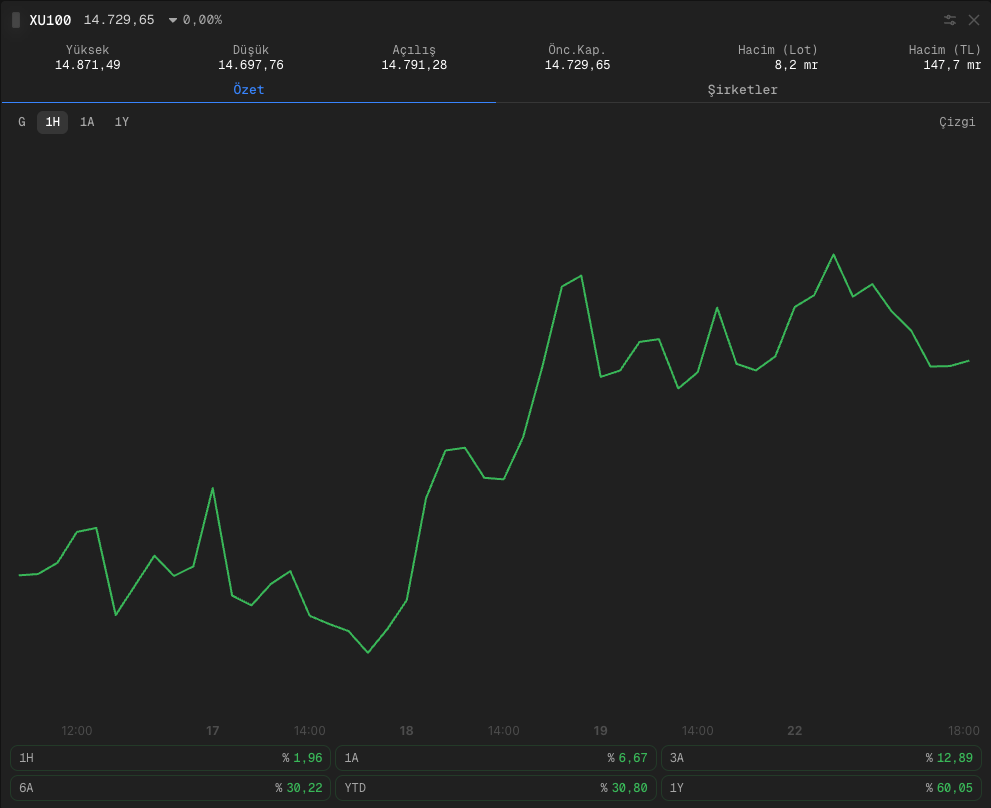

☑ Borsa İstanbul, güçlü geçen haftanın ardından pazartesi günü soluklandı. BIST 100 endeksi günü %0,03’lük sınırlı yükselişle yatay kapatırken işlem hacmi 198 milyar TL’den 148 milyar TL’ye geriledi.

☑ Yurt içinde jeopolitik rahatlamanın ilk yansıması beklentilerde görüldü. Tüketici güven endeksi haziranda 87,9’a yükselerek son üç yılın zirvesine çıkarken, hanehalkının 12 ay sonrası enflasyon beklentisi 3,4 puan geriledi.

Okuma süresi: 4 dakika 19 saniye

Ajanda

1️⃣ Haziran ayına ilişkin öncü imalat ve hizmet PMI verileri Japonya, Almanya, Euro Bölgesi, İngiltere ve ABD’de açıklanacak. Özellikle ABD ve Avrupa cephesinden gelecek rakamlar, ikinci çeyreğin sonuna yaklaşırken büyüme ivmesinin ne kadar korunduğunu gösterecek.

2️⃣ Beta Enerji’nin halka arzında talep toplama süreci bugün başlıyor. 23-25 Haziran tarihleri arasında gerçekleşecek halka arzda pay başına fiyat 40 TL olarak belirlendi.

3️⃣ İsviçre’de hafta sonu yeniden başlayan ABD-İran temaslarının bugün teknik heyetler düzeyinde devam etmesi bekleniyor. Piyasa açısından odak noktası, Hürmüz Boğazı’na ilişkin uygulama detayları ve yaptırım muafiyetlerinin nasıl işleyeceği olacak.

Borsa İstanbul

Borsa İstanbul, geçen haftaki %5,7’lik güçlü yükselişin ardından pazartesi günü soluklandı. BIST 100 endeksi %0,03 gibi sembolik bir düşüşle 14.729,65 puandan kapanırken, işlem hacmi cuma günkü 198,2 milyar TL’den 147,7 milyar TL’ye geriledi. Hacimdeki bu çekilme, güçlü haftanın ardından katılımın inceldiğine ve endeksin bugün açıklanacak küresel PMI verileri ile perşembe günkü ABD PCE enflasyonu öncesinde bekleme moduna geçtiğine işaret ediyor.

Bankacılık endeksi pozitif ayrışmaya devam ediyor. XBANK %0,37 artıda kalmayı başardı. Faiz indirimi beklentisi finansallar üzerindeki desteğini koruyor, ancak geçen hafta %10 yükselen bankalarda hareketin pazartesi günü belirgin biçimde yavaşlaması, temanın kısa vadede fiyatlandıktan sonra soluklandığını gösteriyor. Buna karşılık teknoloji %1,17, tekstil-deri ise %1,23 geriledi. Bundan sonraki yönü, perşembe günü açıklanacak TCMB haftalık yabancı akım ve rezerv verileri ile ABD PCE enflasyonu belirleyecek. Bugün ise yurt içinde finansal hizmetler güven endeksi ve reel kesimin döviz pozisyonu, yurt dışında ise küresel imalat ve hizmet PMI verileri izlenecek.

Mutabakat Devrede

Geçen hafta imzalanan ABD-İran mutabakatı, dün somut uygulama adımlarına dönüştü. ABD Hazinesi, İran’ın petrol üretim ve satışına 21 Ağustos’a kadar geçerli 60 günlük muafiyet tanırken, ödemelerin dolar cinsinden yapılmasına da izin verdi. Karşılığında İran, Hürmüz Boğazı’nda ticari gemilere serbest geçişi ve UAEA müfettişlerinin geri dönüşünü kabul etti. Taraflar ayrıca boğazın mayınlardan temizlenmesi için bir koordinasyon merkezi kurulması ve doğrudan iletişim hattı açılması konusunda anlaştı. Muafiyetin, İran’ın Asya’ya yönelen 30 milyon varilin üzerindeki ham petrol akışının önünü açmasıyla Brent petrol %3 gerileyerek 78 doların altına indi. Petrol son üç ayın en düşük seviyesini görerek 28 Şubat’ta savaş başlamadan önceki banda yaklaştı.

Buna rağmen ilerleme hala koşullu ve geri dönebilir nitelikte. Çünkü ortada nihai bir anlaşmadan çok, 60 günlük bir müzakere penceresi var ve nükleer dosyanın en kritik başlıkları ileri tura bırakılmış durumda. Hürmüz’de fiili normalleşme henüz sınırlı. Günlük geçiş sayısı savaş öncesindeki yaklaşık 100 gemilik seviyenin oldukça altında kalırken, son üç günde yalnızca 71 geçiş doğrulandı. Petroldeki rahatlamanın hisse piyasalarına tam yansımamasını Deutsche Bank, şahin Fed ve yükselen reel faizlerle açıklıyor. Jeopolitik yumuşama, küresel faiz baskısıyla dengeleniyor.

Atıştırmalıklar

🌾 Gübre fiyatlarındaki savaş primi büyük ölçüde silindi. İran savaşı sırasında Hürmüz üzerinden sevkiyatların aksayacağı korkusuyla özellikle azotlu gübre fiyatları sert yükselmişti. Orta Doğu üre fiyatı şimdi zirveden yaklaşık %50 gerileyerek ton başına 918 dolardan 475 dolara indi ve savaş öncesi seviyelere döndü. Bu geri çekilmede ABD-İran uzlaşı beklentisinin yanı sıra Çin’in ihracata dönme ihtimali ve mevsimsel zayıf talep etkili oldu.

📊 TCMB’nin haziran beklenti anketi, dezenflasyon algısındaki ayrışmayı netleştirdi. 12 ay sonrası enflasyon beklentisi piyasa katılımcılarında %23,81’e gerilerken, hanehalkında 3,38 puan düşüşle %46,13’e indi. Reel sektör cephesinde ise beklenti %33,10’da yatay kaldı. Hanehalkı beklentisiyle piyasa beklentisi arasındaki yaklaşık 22 puanlık fark, dezenflasyonun veride ilerlese de algı tarafında henüz tam yerleşmediğini gösteriyor.

🏠 Hanehalkının yatırım tercihi de aynı ankette yön değiştirdi. Altın alma eğilimi 4 puan azalarak %44,3’e gerilerken, gayrimenkul yatırımı tercihi 3,9 puan artışla %37,1’e yükseldi. Bu kayma, enflasyon beklentilerindeki gerilemeyle uyumlu. Enflasyon korkusu azaldıkça altının güvenli liman cazibesi zayıflıyor. Gayrimenkul ise yeniden alternatif yatırım alanı olarak öne çıkıyor. Altının savaşın başlangıcından bu yana yaklaşık %21 değer kaybetmiş olması da bu geçişi destekliyor.

💴 Merkezi yönetim brüt borç stoku mayıs sonunda 14 trilyon 989 milyar TL’ye yaklaştı. Bunun 7 trilyon 785 milyar lirası döviz, 7 trilyon 204 milyar lirası ise TL cinsi borçlardan oluşuyor. Döviz borcunun TL borcu az farkla aşması, kamu borç stokunun kur hareketlerine duyarlılığını artıran bir kompozisyon değişimine işaret ediyor. Faiz indirimi patikasına girilen bir dönemde döviz ağırlığının artması, borçlanma maliyetinin yönetimini daha kritik hale getirebilir.

💨 Türkiye deniz üstü rüzgârda ilk büyük adımı atıyor. Enerji Bakanlığı, toplam 1.000 MW’lık offshore rüzgâr kapasitesi tahsisine ilişkin şartname taslağını görüşe açtı. Tavan fiyat kilovatsaat başına 11 dolar cent, taban fiyat ise 7 dolar cent olarak belirlendi. Görüşler 17 Ağustos’a kadar toplanacak. Türkiye’nin deniz üstü rüzgâra ilk kez bu ölçekte yönelmesi, yenilenebilir enerji zincirinde türbin, kablo, ekipman ve kurulum tarafı için yeni bir yatırım alanı yaratırken, enerji ithalat faturasını azaltma hedefiyle de doğrudan örtüşüyor.

Şirket Haberleri

HKTM – Grup içi sadeleşme kapsamında iki adım attı. Şirket, Almanya’da kurulmuş ancak faaliyete fiilen hiç başlayamayan yüzde 100 bağlı ortaklığı Mers Technology GmbH’nin tasfiyesine karar verdi. Buna ek olarak, Makers Makine Ekipmanları Robotik Sistemler’de sahip olduğu yüzde 67 payı da değerleme raporundaki tutarın yaklaşık %20 altında, 26 milyon TL bedelle bir grup ortağına devretti.

TCKRC – Karayolları 14. Bölge Müdürlüğü tarafından açılan çelik otokorkuluk yapım ihalesinin sözleşmesini imzaladı. İhale bedeli 197,3 milyon TL seviyesinde ve bu tutar şirketin son 12 aylık hasılatının yaklaşık %14,7’sine denk geliyor.

ECILC – Yüzde 25 pay sahibi olduğu iştiraki Vitra Karo’nun sermaye artırımı tescil edildi. Şirket sermayesi 3,65 milyar TL’den 4,75 milyar TL’ye yükselirken, Eczacıbaşı İlaç’ın payına düşen sermaye taahhüdünün bir kısmı ödendi. Kalan yaklaşık 206 milyon TL’nin ise en geç 24 ay içinde tamamlanması planlanıyor.