ING Yatırım ile Günlük Bülten Yayında

22 Haziran Pazartesi gününden herkese iyi haftalar, Fintables Bülten’e hoş geldiniz.

☑ ABD ile İran, 60 günlük yol haritası üzerinde anlaştı. İsviçre’de başlayan teknik görüşmelerle birlikte Hürmüz’de ticari gemi geçişini açık tutacak mekanizma da devreye alındı. Hafta sonu boğazdan yaklaşık 17 milyon varil petrol geçmesi, şimdilik fiili kapanmadan çok pazarlık sürecinin öne çıktığını gösteriyor. Brent 80 doların altına gerilerken piyasa, Hürmüz’ün tamamen kapanacağı senaryosunu daha düşük olasılıkla fiyatlamaya başladı.

☑ Yurt içinde haftaya görece sakin bir veri takvimiyle başlıyoruz. Bugün tüketici güven endeksi ve mayıs ayı merkezi yönetim borç stoku, perşembe günü ise yabancı yatırımcı eğilimini gösterecek TCMB haftalık menkul kıymet istatistikleri takip edilecek. Küresel tarafta ise odak daha yoğun. Salı günü açıklanacak PMI verileri ile perşembe günkü ABD PCE enflasyonu ve ilk çeyrek büyüme verisi haftanın ana belirleyicileri olacak.

☑ Borsa İstanbul geçen haftayı banka hisseleri öncülüğünde güçlü tamamladı. Türkiye’nin 5 yıllık CDS’i 219 baz puana gerilerken iki yıllık tahvil faizi haftalık bazda 159 baz puan düştü. Petrol fiyatlarının gelişimi ile dezenflasyonun hızı iyimserliğin devamlılığı açısından belirleyici olacak.

☑ Gümüş ve Platin artık ING Mobil’in döviz menüsünde.

Okuma süresi: 4 dakika 3 saniye

Ajanda

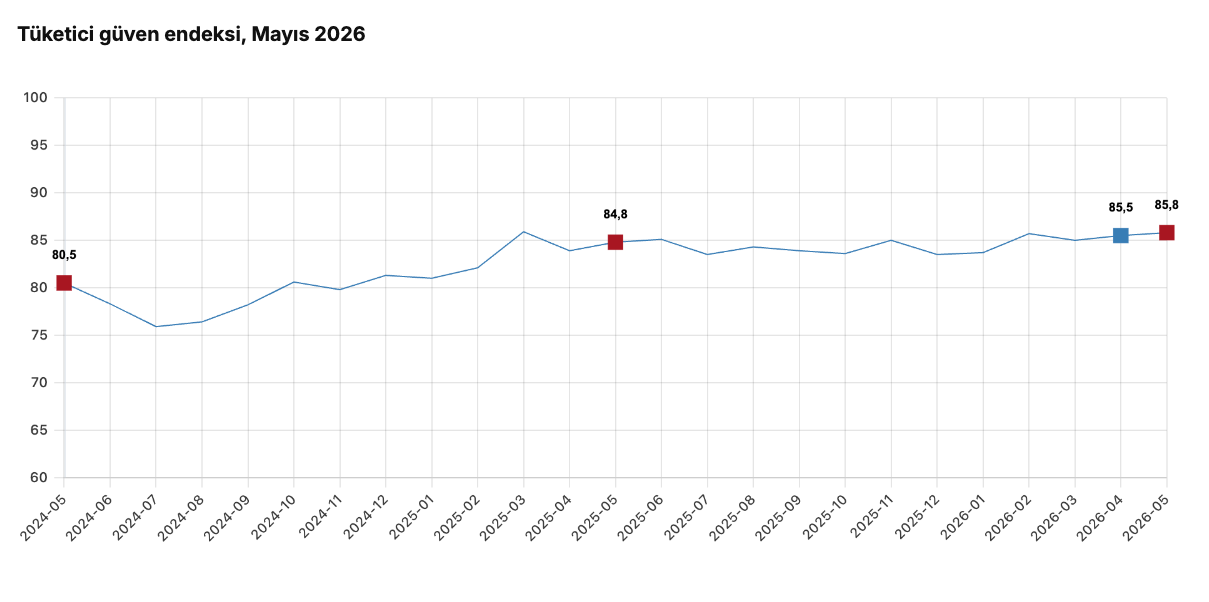

1️⃣ TÜİK, saat 10.00’da haziran ayı tüketici güven endeksini açıklayacak. İç talebin seyri ve hanehalkı eğilimleri açısından ilk veri bu olacak.

2️⃣ TCMB, yine 10.00’da haziran ayı sektörel enflasyon beklentilerini yayımlayacak. Piyasanın, reel sektörün ve hanehalkının enflasyon algısındaki yön değişimi burada izlenecek.

3️⃣ Hazine ve Maliye Bakanlığı, saat 17.30’da mayıs ayı merkezi yönetim borç stoku verisini açıklayacak. Borç kompozisyonu ve kur/faiz etkisi açısından takip edeceğiz.

4️⃣ Avrupa Merkez Bankası Başkanı Christine Lagarde’ın konuşması günün dış gündeminde öne çıkıyor. Faiz patikasına ve büyüme görünümüne dair vereceği mesajlar izlenecek.

5️⃣ ABD ile İran arasında İsviçre’de başlayan görüşmelerden gelecek başlıklar da gün boyunca fiyatlamalar açısından önemli olacak. Özellikle Hürmüz, yaptırımlar ve nükleer müzakere başlıklarına dair mesajlar izlenecek.

İsviçre Müzakereleri

ABD ile İran, geçen hafta imzalanan mutabakat zaptının ardından 60 günlük müzakere yol haritası üzerinde anlaştı. Katar ve Pakistan, teknik görüşmeler için bir mekanizma kurulacağını ve Hürmüz’den ticari gemilerin güvenli geçişini sağlamak üzere taraflar arasında iletişim hattı oluşturulduğunu açıkladı. ABD tarafında JD Vance, İran tarafında Abbas Araghchi öne çıkarken, masadaki başlıklar yalnızca nükleer programla sınırlı değil. Hürmüz Boğazı’nın kalıcı biçimde açık tutulması, yaptırımların gevşetilmesi, dondurulmuş İran varlıkları ve Lübnan cephesi aynı paketin parçaları haline gelmiş durumda.

Sahadaki görüntü de rahatlamaya işaret ediyor. ABD Merkez Kuvvetler Komutanlığı’na göre hafta sonu boğazdan yaklaşık 17 milyon varil petrol geçti. İran kendi kontrolündeki kuzey rotayı öne çıkarırken, ABD donanması Umman kıyısındaki güney geçişi açık tutmaya devam ediyor. Son gelişmelerin ardından Brent petrol 79 dolar bandına gerilerken, Asya piyasalarında özellikle teknoloji hisseleri alımla karşılandı. Bundan sonra piyasa Lübnan’daki gelişmeleri daha yakından takip edecek. Anlaşmanın önündeki en büyük engel İsrail’in Lübnan’a yönelik hava saldırıları. Anlaşma şimdilik gerçekleşse de kırılganlık yaratan çok fazla başlık var.

Haftanın Verileri

Hafta yurt içinde görece sakin bir veri takvimiyle açılıyor. Bugün açıklanacak haziran tüketici güven endeksi ilk önemli başlık olacak. Endeks mayısta 85,8 ile Mart 2025’ten bu yana en yüksek seviyesine çıkmıştı. Aynı saatte TCMB’nin yayımlayacağı haziran sektörel enflasyon beklentileri de hanehalkı, reel sektör ve piyasa tarafındaki algının yönünü görmek açısından önemli olacak. Günün son verisi ise Hazine ve Maliye Bakanlığı’nın açıklayacağı mayıs ayı merkezi yönetim borç stoku. Borç kompozisyonu ve kur-faiz etkisi açısından izlenecek.

Haftanın yurt içindeki en kritik verisi ise perşembe günü açıklanacak TCMB haftalık menkul kıymet ve rezerv istatistikleri olacak. 12-19 Haziran dönemini kapsayan bu veri seti, son banka rallisinin arkasında yabancı girişinin mi yoksa yerli para akımının mı olduğunu daha net gösterecek. Dışarıda ise takvim daha yoğun. Salı günü Japonya’dan ABD’ye uzanan haziran öncü imalat ve hizmet PMI verileri küresel büyümenin nabzını tutacak. Haftanın ana verisi ise perşembe açıklanacak ABD mayıs PCE enflasyonu açıklanacak. Aynı gün ABD’nin ilk çeyrek nihai büyümesi ve dayanıklı mal siparişleri, cuma günü ise Tokyo TÜFE’si ile Michigan tüketici güven endeksi takip edilecek.

Atıştırmalıklar

🌍 ABD-İran hattında tansiyonun geçici olarak düşmesi, gelişen ülke varlıklarına alım getirdi. Tarafların 60 günlük yol haritası üzerinde anlaşması ve Hürmüz’de fiili kapanma riskinin şimdilik geri plana itilmesiyle Brent 80 doların altına geriledi. Petrolün gevşemesi, enerji ithalatçısı gelişen ülkeler için enflasyon ve cari açık baskısını hafifletirken, MSCI gelişen ülkeler endeksi de tarihi zirvesine yaklaştı. Güney Kore başta olmak üzere Asya’da çip ve yapay zekâ hisseleri güçlü seyrederken, jeopolitik rahatlamanın yarattığı risk iştahı AI temasıyla birleşti.

🔁 Borsa İstanbul, 1 Temmuz’dan itibaren geçerli olacak endeks değişikliklerini açıkladı. BIST 100’den Anadolu Grubu Holding, TAB Gıda ve Tureks Turizm çıkarılırken; Odine Teknoloji, Işıklar Enerji ve Esenboğa Elektrik endekse dahil edildi. BIST 50 tarafında ise Arçelik, Doğuş Otomotiv, Mavi ve TSKB listeden çıkarken yerlerine Eczacıbaşı İlaç, Efor Yatırım, Gülermak ve Katılımevim girdi. Endeksi izleyen pasif fonların temmuz başında portföylerini yeni listeye göre dengeleyecek olması, ilgili hisselerde işlem hacmini ve kısa vadeli oynaklığı artırabilir.

💵 Cumhurbaşkanı kararıyla, devlet tahvili, hazine bonosu ve kamu kira sertifikalarından elde edilen gelirlerde uygulanan stopaj oranlarının süresi 31 Aralık 2026’ya kadar uzatıldı. 20 Haziran’da yürürlüğe giren düzenleme, TL cinsi kamu borçlanma araçlarındaki mevcut vergi avantajını yıl sonuna taşımış oldu.

🌾 Tarımsal girdi fiyat endeksi nisanda aylık %5,61, yıllık %38,97 arttı. Artışta en dikkat çekici kalemler %62,77 ile gübre ve toprak geliştiriciler ile %48,44 ile enerji ve yağlayıcılar oldu. Gübrenin doğalgaz, enerjinin ise petrol fiyatlarına duyarlı olması, Hürmüz ve enerji piyasasındaki gerilimin gıda enflasyonuna uzanan kanalını açık tutuyor. Gıdanın TÜFE içindeki ağırlığı düşünüldüğünde, tarımsal maliyetlerdeki bu sert artış dezenflasyon sürecinin en inatçı başlıklarından biri olmaya devam ediyor.

🥇 Morgan Stanley, altın için 2026’nın ikinci yarısına dönük 5.200 dolar hedefini koruyor ancak şahin Fed’i bu yükselişin önündeki ana engel olarak görüyor. Reel faizlerin yükselmesi, getiri üretmeyen altını elde tutmanın fırsat maliyetini artırırken, rallinin eksik halkası olan ETF talebini de baskılıyor. Buna karşın merkez bankası alımları altın fiyatları için yapısal desteği koruyor. Küresel merkez bankası talebi sürerken, Türkiye ve Rusya’nın son dönemde net satıcı tarafta yer alması ise rezerv yönetiminde kur istikrarı ve iç talep dengesinin öne çıktığını gösteriyor.