İki gücün haftası

Herkese iyi hafta sonları,

Borsa İstanbul haftaya yatay başladı ancak salı, çarşamba ve perşembe günü üst üste satışlarla karşılaştı. Cuma günkü sınırlı tepkiye rağmen BIST 100 haftayı 14.274 puanda yüzde 3,1 kayıpla tamamladı. Bu hafta iki önemli gelişmeyi takip ettik. ABD-İran hattındaki yumuşamayla savaş primi hızla geri çekildi, Brent petrol yüzde 8,5 düşerek yeniden 73 dolar bandına indi. Türkiye’nin CDS’i geriledi, TCMB’nin net rezervi bir haftada 7 milyar dolar arttı ve yabancı yatırımcı yeniden alıcı tarafa geçti.

Karşı güç de globalde azalan risk iştahından geldi. Warsh yönetimindeki Fed’in şahin duruşu, dolar endeksinin 13 ayın zirvesine yükselmesi ve Güney Kore’den başlayan küresel çip satışları risk iştahını bozdu. Önceki iki haftada yaklaşık yüzde 20 yükselen bankacılık endeksi bu hafta yüzde 5 gerilerken teknoloji endeksi yüzde 6,4 düştü. Değerli metaller de satıştan payını aldı. Gümüş yüzde 9 değer kaybederken ons altın Kasım 2025’ten bu yana ilk kez 4.000 doların altını test etti.

Haftanın sonuna doğru gelen ABD PCE enflasyonu ise bir miktar rahatlama sağladı. Veri beklentilere paralel gelince temmuz ayında faiz artırımı ihtimali yüzde 40’tan yüzde 3’e geriledi ve tahvil ile altın fiyatlarında tepki alımları görüldü. Önümüzdeki hafta ise gözler içeride 3 Temmuz’da açıklanacak haziran enflasyonuna, daha sonrasında ise 7-8 Temmuz’da Ankara’da düzenlenecek NATO Zirvesi’ne çevrilecek.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Borsa İstanbul haftayı yüzde 3,1 kayıpla 14.274 puanda tamamladı. Pazartesi yatay seyreden endeks, salı, çarşamba ve perşembe günü üst üste geriledikten sonra cuma günü yatay kapandı. Haftanın en dikkat çekici hareketi bankacılık hisselerindeydi. Endeks yüzde 5 düşerken kaybın büyük kısmı perşembe günkü yüzde 3,8’lik satıştan geldi. Hafta boyunca rezervler güçlenmeye devam etti, yabancı yatırımcı yeniden alıcı tarafa geçti ve faiz indirimi beklentileri korunarak makro zemin zayıflamak yerine güçlendi. Teknoloji endeksi ise küresel çip satışlarının etkisiyle yüzde 6,4 ile haftanın en zayıf sektörü oldu. Buna karşılık metal ana sanayi yüzde 1,5, gıda yüzde 1 ve ulaştırma yüzde 0,5 yükselerek pozitif ayrıştı. Döviz tarafında dolar/TL yüzde 0,4 yükselişle 46,62’ye çıkarken euro/TL 53,07’ye geriledi. Gram altın ise ons fiyatındaki düşüşe rağmen kurun desteğiyle haftayı yalnızca yüzde 1,2 kayıpla 6.130 lirada tamamladı.

2️⃣ Küresel hisse piyasalarında hafta boyunca satış baskısı hakimdi. Güney Kore’de SK Hynix ve Samsung öncülüğünde başlayan çip hissesi satışları kısa sürede küresel teknoloji sektörüne yayıldı. Haftalık bazda S&P 500 yüzde 1,78, Nasdaq ise yüzde 3,78 geriledi. Bu satış dalgasının arkasında güçlü dolar ve yükselen ABD reel faizleri vardı. Dolar endeksi 13 ayın zirvesine çıkarken yatırımcılar yeniden dolar ve tahvile yöneldi. Aynı tablo emtia tarafında da hissedildi. Jeopolitik risk priminin çözülmesiyle birlikte yalnızca petrol değil, değerli metaller de satış baskısı altında kaldı. Gümüş haftayı yüzde 9 kayıpla tamamlarken, ons altın çarşamba günü Kasım 2025’ten bu yana ilk kez 4.000 doların altını test etti.

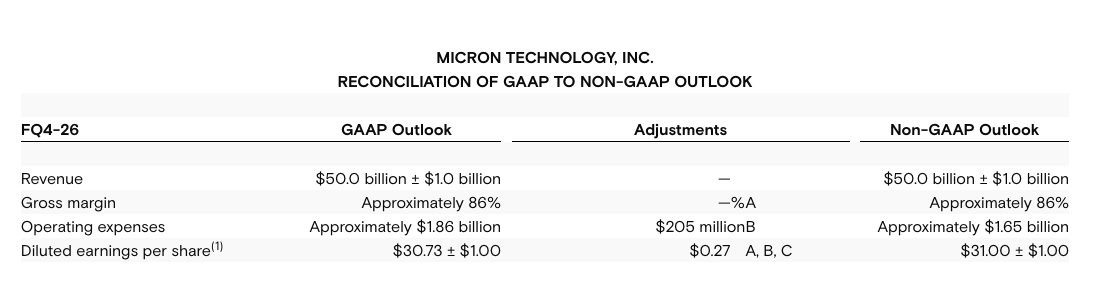

3️⃣ Haftanın en dikkat çekici ayrışması yapay zekâ tarafında yaşandı. Çip hisseleri satılırken Micron beklentileri açık ara aşan bir bilanço açıkladı. Geliri yaklaşık %350 artarak 41,5 milyar dolara ulaşırken brüt kâr marjı %39’dan yaklaşık %85’e yükseldi. Şirketin mevcut çeyrek için verdiği 50 milyar dolar civarındaki satış beklentisi de piyasa tahminlerini aştı. Hisse seans sonrası yaklaşık %16 yükselirken, şirketin piyasa değeri ertesi gün yaklaşık 200 milyar dolar arttı. Aynı gün Apple ise yükselen bellek maliyetlerini cihaz fiyatlarına yansıtmak zorunda kaldı ve yaklaşık 200 milyar dolar değer kaybetti. Bu tablo yapay zekâ ekosistemindeki yeni dengeyi gösteriyor. Kâr, giderek cihaz üreticisinden bellek ve çip üreticilerine kayıyor.

4️⃣ Jeopolitik cephede Hürmüz ve İran dosyası haftanın olumlu kuvveti olmayı sürdürdü. ABD Hazinesi İran'ın petrol üretim ve satışına 21 Ağustos'a kadar geçerli 60 günlük muafiyet tanıdı. İran ise Hürmüz Boğazı'nda ticari gemilere serbest geçişi ve nükleer denetçilerin dönüşünü kabul etti. Boğazdan geçen günlük petrol hacmi yeniden 20 milyon varil dolayına çıktı ve Brent haftayı yüzde 8,5 düşüşle 73,5 dolarda, savaş öncesi bandın altında kapattı. İlerleme koşullu ve geri dönebilir nitelikte. Nitekim cuma günü İran Devrim Muhafızları'nın Singapur bayraklı bir gemiye müdahalesi ve geçiş ücreti tartışmaları tansiyonu yeniden yükseltti ve Brent bu haberlerle 75 dolara doğru toparlandı. Petrol kalıcı bir arz kesintisinden çok diplomatik haber akışını fiyatladığı için sert geri çekilmeler kadar ani toparlanmalar da sürpriz olmuyor.

5️⃣ Jeopolitik cephede tansiyon düşerken, küresel piyasaların en önemli sınavı Fed’in sıkılaşmanın dozunu artırma ihtimali. Kevin Warsh yönetimindeki Fed, kalıcı enflasyon riskine vurgu yaparak şahin duruşunu korudu. Hafta boyunca dolar endeksi 13 ayın zirvesine yükselirken yükselen reel faizler risk iştahını baskıladı ve gelişen ülke varlıkları üzerinde baskı oluşturdu. Haftanın son işlem gününde açıklanan çekirdek PCE enflasyonu ise piyasaya nefes aldırdı. Veri beklentilere paralel gelince temmuz toplantısında faiz artırımı ihtimali %40’tan %3’e geriledi, ABD tahvil faizleri düşerken altın ve tahvillerde tepki alımları görüldü. Buna karşın yıllık manşet PCE’nin son üç yılın en yüksek seviyesinde kalması, Fed’in yakın vadede faiz indirimine başlamasının hala zor olduğuna işaret ediyor.

6️⃣ Yurt içinde dezenflasyon beklentileri bu hafta güç kazandı. TCMB’nin net rezervi 19 Haziran haftasında 7 milyar dolar artarak 52 milyar dolara, swap hariç net rezerv ise 34,6 milyar dolara yükseldi. Beş haftalık yabancı satışı sona ererken yurt dışı yatırımcılar hissede 465,7 milyon dolar, tahvilde 343 milyon dolar net alım yaptı. Haziran ayında tüketici güveni 87,9 ile son üç yılın en yüksek seviyesine çıkarken, hanehalkının 12 ay sonrası enflasyon beklentisi 3,4 puan geriledi. Türkiye’nin risk primi de 219 baz puana kadar düştü. Maliyet cephesinden de destekleyici sinyaller geliyor. Petroldeki sert geri çekilme ve gübre fiyatlarının zirvesine göre yaklaşık yarı yarıya gerilemesi dezenflasyon sürecini destekliyor. Bu görünümle QNB yıl sonu enflasyon tahminini %29’a indirirken, Garanti BBVA ilk faiz indiriminin temmuzda başlayıp eylülde devam edebileceği görüşünü paylaştı. Artık gözler 3 Temmuz’da açıklanacak haziran enflasyonunda.

7️⃣ Önümüzdeki haftanın jeopolitik gündemi 7-8 Temmuz’da Ankara’da düzenlenecek NATO Zirvesi olacak. Zirve öncesinde ABD-Türkiye hattından gelen mesajlar dikkat çekiyor. Trump, zirveye katılacağını açıklarken Erdoğan için olumlu ifadeler kullandı ve F-35 ile jet motoru konusunda Türkiye’yi memnun edecek adımlar atılabileceğini söyledi. Reuters’ın haberine göre ise ABD, yerli savaş uçağı KAAN’da kullanılacak F110 motorlarının satışına, Kongre’deki itirazlara rağmen onay vermeye hazırlanıyor. Zirve programına bu yıl ilk kez ayrı bir savunma sanayisi günü de eklendi.

Sektörler

1️⃣ Beyaz eşyada mayıs verilerinde iç pazar ile dış pazar arasındaki ayrışma görüyoruz. Yurt içi satışlar yıllık %1 artışla 852 bin adet seviyesinde yatay kalırken, ihracat %29 düşüşle 1,28 milyon adede, üretim ise %31 gerileyerek 1,81 milyon adede indi. Sektörün ana problemi ihracat tarafında. Üretimin büyük bölümü dış pazarlara gittiği için Avrupa’daki zayıf talep doğrudan fabrikalara yansıyor. Güçlü lira da baskıyı ikiye katlıyor. Bir yandan ihracatta fiyat rekabetini zayıflatırken, diğer yandan ithalatı %85 artırarak iç pazarda yerli üreticilerin payını aşındırıyor. Kısacası sektörün yeniden ivme kazanması için belirleyici değişken iç talep değil, Avrupa talebindeki toparlanma ve kur dengesi olacak.

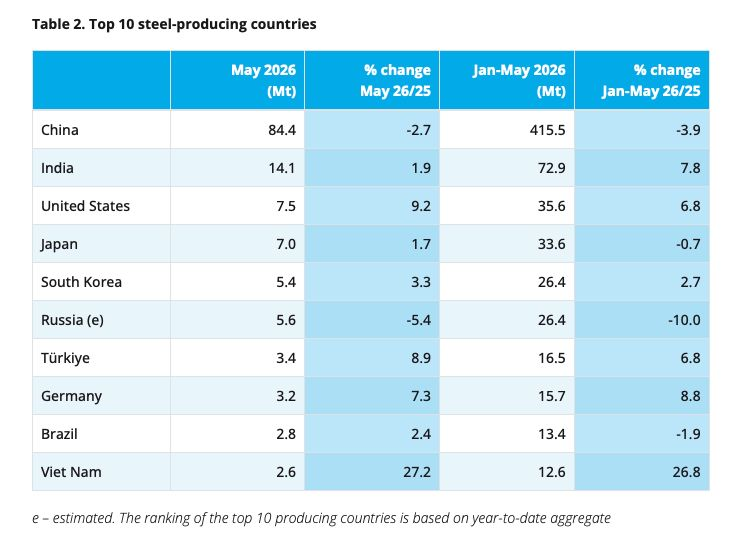

2️⃣ Küresel çelik sektörü Çin’in yüksek ihracatı, Avrupa’da artan korumacılık ve zayıf talep nedeniyle baskı altında kalmaya devam ediyor. Buna rağmen Türkiye üretim tarafında pozitif ayrışıyor. Worldsteel verilerine göre mayısta küresel ham çelik üretimi yıllık %0,3 gerileyerek 157,9 milyon ton olurken, Türkiye üretimini %8,9 artırarak 3,4 milyon tona çıkardı. Aynı dönemde Çin’de üretim %2,7, Orta Doğu’da ise İran kaynaklı daralmayla %19,4 geriledi. Ocak–Mayıs döneminde de tablo değişmedi. Türkiye’nin üretimi %6,8 artışla 16,5 milyon tona yükselirken, küresel üretim %1,5 düşüşle 773,1 milyon ton oldu.

3️⃣ SPK bu hafta toplam büyüklüğü yaklaşık 12,2 milyar liraya ulaşan beş yeni halka arza onay verdi. Onay alan şirketler arasında operasyonel filo kiralama alanında faaliyet gösteren Ekim Turizm, takviye edici gıda üreticisi Orzaks, seramik üreticisi İsvea, tekstil ve yenilenebilir enerji alanında faaliyet gösteren Soho Giyim ve Enerji ile gıda üreticisi Golda Gıda yer aldı. Şirketlerin önemli bölümü halka arz gelirini kapasite artırımı, yeni yatırımlar ve işletme sermayesinin güçlendirilmesi için kullanmayı planlıyor. Orzaks gelirinin yarısını yatırımlara, Golda kapasite artışı ve modernizasyona, İsvea ise makine yatırımları, yenilenebilir enerji ve borç azaltımına ayırmayı hedefliyor. Talep toplama süreci Orzaks’ta 29 Haziran-1 Temmuz, Golda’da 1-2 Temmuz, İsvea’da ise 1-3 Temmuz tarihlerinde gerçekleşecek.

Şirketler

1️⃣ Haftanın en önemli şirket gelişmesi Arçelik’ten (ARCLK) geldi. Bağlı ortaklığı Beko B.V., Beko Europe’taki kalan %25 payı 71,45 milyon euro karşılığında Whirlpool EMEA’dan devralarak şirketin tamamının sahibi oldu. Aynı gün Rusya’daki IHP Appliances satın alımına ilişkin yükümlülüklerini 40 milyon euro ödeyerek kapatan Arçelik, geri alınmış paylarının %2,9’unu da 103,71 TL fiyattan Whirlpool EMEA’ya satarak 2,03 milyar TL gelir elde etti. Eş zamanlı bu adımlar, Avrupa operasyonlarında ortaklık yapısını sadeleştirirken Beko Europe’un tek elden yönetilmesinin önünü açıyor.

2️⃣ Hektaş’ta (HEKTS) hakim ortak OYAK, sermayenin %7’sine karşılık gelen 590,1 milyon payı nitelikli yatırımcılara sattı. Satış sonrası OYAK’ın payı %55,37’den %48,37’ye gerilerken, elde edilen gelirin tamamının 30 gün içinde sermaye avansı olarak şirkete aktarılacağı açıklandı. İşlem, şirketin bilançosunu desteklemeyi amaçlıyor.

3️⃣ Alarko Holding (ALARK) enerji yapılanmasını yeniden düzenledi. Cenal Karabiga termik santrali Cengiz Enerji’ye devredilirken, elektrik dağıtım ve perakende faaliyetleri MEDAŞ, MEPAŞ ve MESAŞ üzerinden Alarko Enerji çatısı altında toplandı. Böylece holding, enerji tarafında daha sade ve odaklı bir yapıya geçti.

4️⃣ TAB Gıda’da (TABGD) Avrupa İmar ve Kalkınma Bankası (EBRD), sermayenin %3,52’sine denk gelen 9,2 milyon payı 218 TL fiyattan yurt dışı nitelikli yatırımcılara sattı. Satış, şirketin 1 Temmuz itibarıyla BIST 100 endeksinden çıkarılacak olmasıyla aynı haftaya denk geldi.

5️⃣ Mega Metal (MEGMT), Avrupa merkezli bir müşteriden 2026 sonuna kadar teslim edilmek üzere 650 tonluk sipariş aldı. Şirket, anlaşmanın 2026 cirosuna yaklaşık 10 milyon dolar katkı sağlamasını bekliyor.

6️⃣ Forte Bilgi İletişim (FORTE), yurt içindeki bir savunma sanayisi şirketiyle 4,2 milyon dolarlık sözleşme imzaladı. ASELSAN ve Otokar tarafındaki güçlü sipariş akışıyla birlikte değerlendirildiğinde, savunma sanayisinin iç talep döngüsünden bağımsız büyümeye devam ettiği görülüyor.

7️⃣ Haftanın diğer gelişmelerinde CW Enerji (CWENE), Almanya merkezli Fraunhofer ISE ile güneş paneli ve hücre teknolojilerine yönelik Ar-Ge iş birliği mutabakatı imzaladı. Balsu Gıda (BALSU) pay geri alım programını tamamladı. Emlak Konut (EKGYO) ise Macunköy gelir paylaşımı ihalesinde ön yeterlilik sürecini tamamlarken, Kemerburgaz 3. etap ihalesinin ikinci oturumunu 1 Temmuz tarihinde gerçekleştirecek.