Risk iştahı kırılgan

Herkese iyi hafta sonları,

Borsa İstanbul, geçen haftanın aksine, sertleşen abluka ve enerji fiyatlarındaki yukarı yönlü hareketle haftayı %1,23 kayıpla tamamladı. Hafta içinde 105 doların üzerini test eden Brent petrol, cuma akşamı Trump'ın iki özel temsilciyi Pakistan'a göndermesi haberiyle geri çekildi ve haftayı %13,5 yükselişle 100 dolar civarında kapattı. TCMB politika faizini %37'de sabit tuttu fakat karar metnine giren "yukarı yönlü risklere karşı ihtiyatlı duruş" vurgusu ve fonlamanın halen %40 üst banttan sürmesi piyasaya zımni bir sıkılaşma sinyali verdi. Sektörel Enflasyon Beklentileri anketine göre hanehalkının 1 yıl sonraki enflasyon beklentisi 1,67 puan yükselterek %51,56'ya yükseldi. Piyasa katılımcılarındaki bozulma 1,22 puanla daha sınırlı kaldı. Yabancı yatırımcılar 10-17 Nisan haftasında BIST'te 579 milyon dolar, tahvil piyasasında 243 milyon dolar net alım gerçekleştirdi. TCMB'nin swap hariç net rezervi son iki haftada 20 milyar dolardan fazla artarak 39,6 milyar dolara ulaştı. Cumhurbaşkanı Erdoğan'ın açıkladığı vergi paketi, ihracatçılar için kurumlar vergisini sert biçimde indirirken İstanbul Finans Merkezi'ndeki kazançlara büyük ölçekli vergi istisnası getirdi. Önümüzdeki hafta dikkatler Witkoff ve Kushner'in Pakistan ziyaretine, beş Magnificent 7 şirketinin bilanço sonuçlarına ve Borsa İstanbul'un yoğunlaşan bilanço akışına çevrilecek.

Okuma süresi: 8 dakika 44 saniye

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Borsa İstanbul haftayı %1,23 kayıpla 14.409,07 puandan tamamladı. Geçen haftanın savaş öncesi zirvesini test ettikten sonra bu haftaki düşüş, jeopolitik tarafta gelen sertleşmeyi ve TCMB metninin sıkılaşan dilini birlikte fiyatladı. Sektörel ayrışma keskindi. Bankacılık endeksi haftalık %5,23 ile en sert kaybı yaşadı. Madencilik %6,02, sigorta %1,82 ve holding %2,05 kayıplarla endekse paralel geride kalan diğer ana gruplar oldu. Buna karşılık kimya endeksi %3,51 yükselişle haftalık en yüksek kazancı veren sektör oldu. Tüpraş ve SASA özelinde kuvvetli pozisyon, Hürmüz krizinin tedarik tarafına yansımasıyla gerçekleşti. Döviz cephesinde dolar haftalık %0,32 yükselişle 45,00 liraya çıktı. Euro %0,05 düşüşle 52,74 lirada yatay kaldı. Gram altın haftalık %2,57 düşüşle XAU/USD'de 4.707 dolara, gümüş ise %6,53 sert düşüşle 75,70 dolara geriledi. Yabancı yatırımcılar 10-17 Nisan haftasında BIST'te 579,4 milyon dolar net alım gerçekleştirdi. Son altı haftada toplam yabancı alımı 470 milyon dolara ulaştı. Tahvil tarafında repo hariç 243 milyon dolar net alımla giriş ikinci haftaya ulaştı. Yabancıların toplam tahvil stoku içindeki payı %5,8'den %5,9'a çıktı. Eurobond tarafında 28,8 milyon dolarlık sınırlı bir alım kaydedildi.

2️⃣ Küresel piyasalar tarafında ABD ile Avrupa arasındaki performans makası savaş döneminin en geniş seviyesine ulaştı. Teknoloji ağırlıklı Nasdaq endeksi nisan ayında %15 yükselişle yeni bir rekor kırarken S&P 500 %10, Avrupa'nın Stoxx 600 endeksi ise yalnızca %5 yükseliş kaydetti. Cuma günü S&P 500 yaklaşık %1 ek yükselişle 2024'ten bu yana en uzun haftalık seriyi tamamladı. ABD'nin direnci üç ayrı ayağa dayanıyor. Birincisi, ABD'nin net enerji ihracatçısı kimliği yüksek petrol fiyatının dışarıya değil iç gelir dağılımına yöneldiği bir tablo yaratıyor. İkincisi, AI yatırım patlaması sürmeye devam ediyor. Çip endeksi 18 işlem günü üst üste pozitif kapanırken Intel hissesi yıl içinde %85, Amazon %25 yükselişle yılın en güçlü performans gösterenleri arasında yer aldı. Sandisk ve Western Digital de aynı kategoride ön sıralarda. Google, Anthropic'e 10 milyar dolar doğrudan yatırım yaptı. Ek 30 milyar dolarlık potansiyel masada. Üçüncüsü, şirket bilançolarının ralliyi taşıması. Henüz finansallarda bir problem gözükmüyor. Önümüzdeki hafta Amazon, Alphabet, Meta, Microsoft ve Apple'ın bilanço sonuçları açıklanacak. Beş Magnificent 7 şirketinin bilanço haftası, AI tezinin ne kadar somut kâr büyümesine dönüştüğünün test edileceği hafta olacak.

3️⃣ Haftanın yurt içi en önemli gelişmesi 22 Nisan Çarşamba günü açıklanan TCMB Para Politikası Kurulu kararı oldu. Politika faizi piyasa beklentisine paralel %37 seviyesinde sabit tutuldu. Gecelik borç verme %40, borçlanma %35,5 düzeylerinde değişmeden kaldı. Kararın asıl mesajı seviye değil dilde verildi. Önceki metinlerde ön planda olan "kademeli iyileşme" vurgusunun yerini "Kurul enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu vurgulamıştır" cümlesi aldı. Operasyonel düzlemde TCMB fonlamayı koridorun üst bandından, %40'tan yapmaya devam ediyor. Politika faizini bu seviyeye çekip repo ihalelerine geri dönmenin piyasa faizi üzerinde ek bir etkisi olmayacağı için faiz artırmak yerine metinde sertleşme ve beklenti yönetimi tercih edildi. 10-17 Nisan haftasında brüt döviz rezervi 3,6 milyar dolar artarak 174,5 milyar dolara, net döviz rezervi 2,8 milyar dolar yükselişle 58,3 milyar dolara çıktı. Swap stoku 4,8 milyar dolar azalırken swap hariç net rezerv 7,6 milyar dolar yükselişle 39,6 milyar dolara tırmandı.

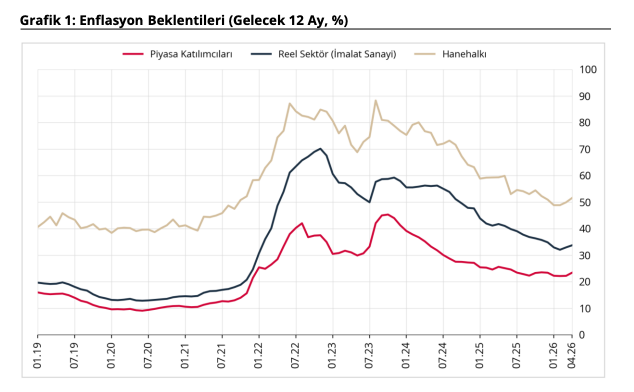

4️⃣ Sektörel Enflasyon Beklentileri anketinde hanehalkının 12 ay sonraki enflasyon beklentisi 1,67 puan yükselterek %51,56'ya yükseldi. Reel sektörde beklenti 0,80 puan artışla %33,70'e, piyasa katılımcılarında 1,22 puan artışla %23,39'a ulaştı. Şubattan nisana piyasa beklentisi 1,29 puan bozulurken hanehalkı 2,75 puan bozuldu. İki beklenti arasındaki makas 26,71 puandan 28,17 puana genişledi. Hanehalkının gelecek 12 ayda en yüksek artış beklediği grup yakıt ve enerji oldu. Şubat ayından nisana beklenti 10 puan üzerinde yükselerek %24,84'ten %34,96'ya fırladı. Aynı dönemde kira (-4,77), dayanıklı (-2,56) ve eğitim (-1,63) beklentileri geriledi. 12 ay sonrası dolar beklentisi 55,50 TL'den 48,81 TL'ye, yani 6,69 TL gerilerken hanehalkı enflasyon beklentisi 48,81'den 51,56'ya yükseldi. Kurdaki stabil seyir enflasyon beklentisini çıpalamaya yetmiyor. Yatırım tercihinde de belirgin bir rotasyon var. Altın tercihi şubat ayındaki %55,50 seviyesinden nisanda %48,81'e geriledi. Aynı dönemde ev/dükkan/arsa tercihi %30,00'dan %33,39'a, vadeli mevduat %3,14'ten %4,38'e, borsa %2,11'den %2,71'e yükseldi.

5️⃣ Haftanın yurt dışı en önemli gelişmesi Hürmüz Boğazı'nda ablukanın derinleşmesi ve ardından cuma günü gelen ateşkes umuduydu. Bir hafta önce "boğaz açıldı" haberiyle Brent 88 dolara çekilmişti. Bu hafta tablo tersine döndü. İran güçlerinin tankerlere yaklaşarak ateş açması, bir konteyner gemisinin vurulması ve mayın riskleri uluslararası denizcilik otoritelerinin risk seviyesini "kritik" kategorisine taşıdı. ABD ablukayı boğaz coğrafyasının da ötesine taşıdı. Hint Okyanusu'nda "Majestic X" adlı süpertankere çıkarma yapılması, Washington'un özellikle Çin'e giden petrol akışını kesme niyetini açığa çıkardı. Vitol, Trafigura ve Mercuria gibi büyük enerji trader'ları gemilerini ancak konvoy düzeniyle çıkarabiliyor. Trump, ABD-İran ikinci tur müzakeresi için iki özel temsilcisini, Steve Witkoff ve Jared Kushner'i Pakistan'a göndereceğini açıkladı. İran Dışişleri Bakanı Abbas Arakçi'nin ABD heyetiyle görüşeceği ve barış önerisine yazılı yanıt sunacağı bildirildi. Brent vadeli kontratlarındaki sert geri çekilme bu haberle başladı. ABD ham petrolü 94 dolara, Brent ise 100 doların hemen üzerine indi.

Sektörler

1️⃣ Bankacılık endeksi haftayı %5,23 sert geri çekilme ile kapadı. Fonlama %40 üst banttan sürdüğü sürece net faiz marjı baskısı önümüzdeki çeyrekte de korunacak. PPK metnindeki sertleşme bu kalıcılığa zemin hazırladı. BDDK kredi kartı limit düzenlemesinde yeni karar olmadığını teyit etti. Beklenti yönetimi zorlaşıyor. Sigorta cephesinde ilk açıklamalar görece güçlüydü. Türkiye Sigorta'nın bileşik rasyosu %90'a inerken Aksigorta'da rasyo 122'den 132'ye yükseldi. Sigorta endeksi haftalık %1,82 kayıpla geride kaldı.

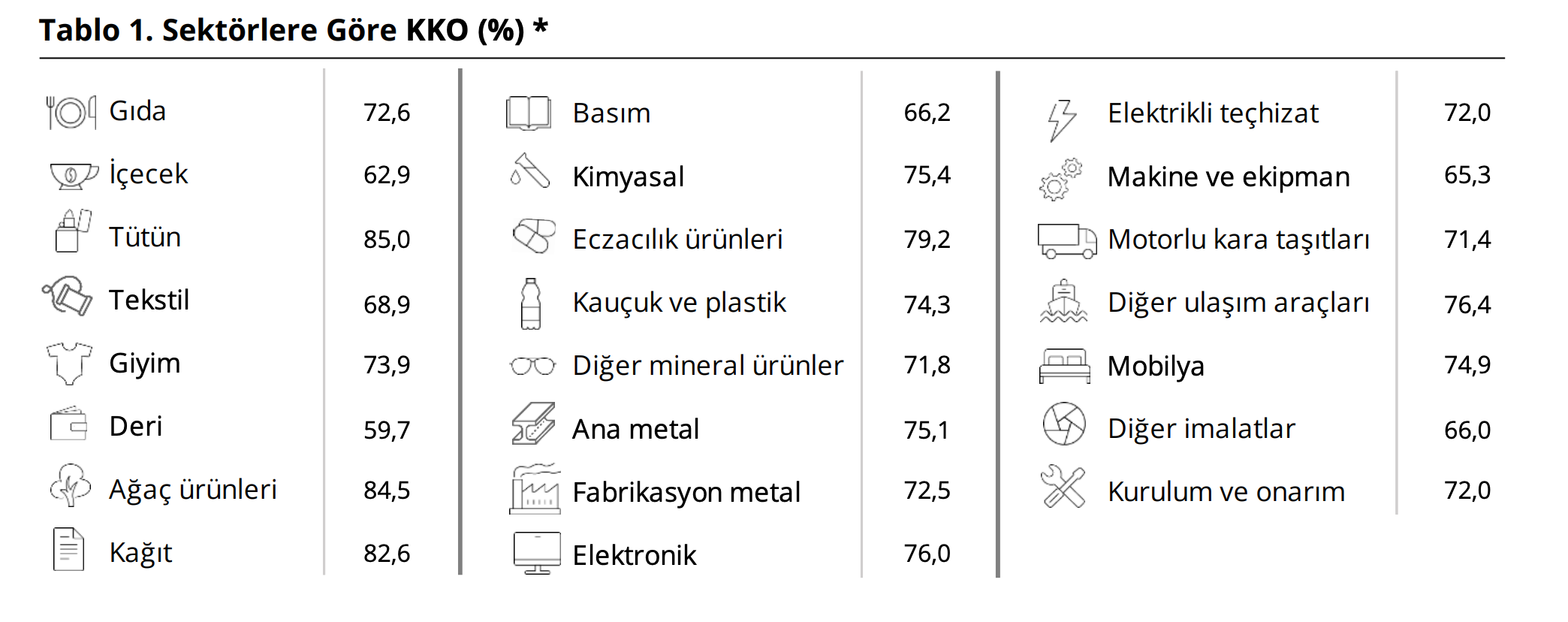

2️⃣ Reel kesimde nisan verileri kötümser bir tablo verdi. Reel Kesim Güven Endeksi 98,6 ile yeniden 100 eşik değerinin altına indi. Kapasite kullanım oranı %74 ile son yılların alt bandında kaldı. Firma ölçeği üzerinden ayrışma keskindi. 500 kişinin üzerinde çalışana sahip firmalarda kapasite kullanımı %76,9 ile güçlü kalırken KOBİ tarafında %67,4'e gerileyerek tarihsel dip bölgelere yaklaştı. İhracat sipariş beklentileri son 12 yılın en zayıf dönemlerinden birine düştü. Tekstil, hazır giyim ve mobilya gibi emek yoğun sektörler kırılgan. Reel kesim döviz açığı tarafında da rekor seviyeler görüldü. Şubat itibarıyla finansal kesim dışı firmaların net döviz açığı 200 milyar dolara, döviz yükümlülükleri 385 milyar dolara çıkarak yeni zirvelere ulaştı.

3️⃣ Havacılık tarafında haftanın haberi Lufthansa'dan geldi. Alman taşıyıcı, jet yakıtı fiyatlarının savaş öncesi seviyenin iki katına çıkması nedeniyle ekim ayına kadar 20 bin kısa mesafeli uçuşunu iptal edeceğini açıkladı. İptal yaklaşık 40 bin metrik ton yakıta denk geliyor. İlk etapta günlük 120 uçuş programdan çıkarılacak. Uluslararası Enerji Ajansı Başkanı Fatih Birol, Avrupa'nın kısa sürede jet yakıtı kıtlığı riskiyle karşılaşabileceği uyarısını paylaşmıştı. AB rafinerileri bölge tüketiminin %70'ini karşılarken kalan kısım Orta Doğu ve Körfez ülkelerinden ithal ediliyor. Türk taşıyıcılarının jet yakıtı maliyetinden bağımsız olamayacağı ortada, ancak Avrupa rakiplerinin uçuş iptalleriyle pazardan çekilmesi bilet fiyatlama gücüne katkı sağlayabilir.

4️⃣ TÜİK'in 2025 verilerine göre yurt içi seyahat sayısı %1,5 artarken toplam geceleme %1,6 geriledi. Buna karşın toplam harcama %32,4 artışla 555 milyar TL'ye ulaştı ve enflasyonun üzerinde bir genişleme sergiledi. Seyahat başına ortalama harcama 8.181 TL'ye çıktı. Yerli turist daha kısa ama daha yoğun ve daha pahalı tatil yapıyor. Konaklama, yeme-içme ve deneyim odaklı segmentlerde fiyatlama gücü sürüyor.

5️⃣ Uluslararası Enerji Ajansı Başkanı Fatih Birol, Bloomberg HT yayınında 400 milyon varillik stratejik petrol arzının fiyatları yaklaşık 18 dolar aşağı çektiğini, mevcut stokların %80'inin hâlâ kullanılabilir durumda olduğunu belirtti. Birol, Dünya Bankası ve IMF ile kriz grubu kurulduğunu, gelişmekte olan ülkelerin enflasyon, cari açık ve büyüme cephesinde ciddi yapısal sorunlarla karşılaşacağını vurguladı. Son 50 yıldaki üç büyük enerji krizinin toplamından daha fazla petrol ve doğalgazın piyasadan kaybolduğunu ifade eden Birol, Hürmüz'den geçen gübre, petrokimya ve helyum akışının da durmasının tarım ve gıda fiyatlarına yansıyacağını söyledi. Türkiye'nin Avrupa ve Asya'nın bazı bölgelerine kıyasla daha az etkileneceğini ancak ekonominin yine de zorlanacağını ekledi.

6️⃣ Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi Betam'ın Sahibindex Nisan 2026 raporuna göre ortalama satılık otomobil cari fiyatı martta önceki aya kıyasla sabit kalırken yıllık bazda %22 artışla 1 milyon 160 bin liraya ulaştı. Enflasyondan arındırılmış reel fiyatlar ise aynı dönemde %6,7 geriledi. Nominal yükseliş sürse de reel bazda fiyat baskısı gevşemeye devam ediyor. Araç sınıfında en yüksek artış %25,2 ile C sınıfında, yakıt türünde ise %21,4 ile hibrit grubunda kaydedildi. Otomobil talep endeksi aylık %7,1 ve yıllık %1,2 artarken satılık ilan sayısı %6,5 yükseldi. Satılık otomobillerin ilanda kalma süresi 0,7 gün uzayarak 22 güne çıktı.

7️⃣ Cumhurbaşkanı Erdoğan'ın dün açıkladığı vergi paketi, ihracatçı sektörler ve İstanbul Finans Merkezi bazında geniş kapsamlı teşvikler getirdi. Kurumlar vergisi oranı imalatçı ihracatçılar için %20'den %9'a, genel ihracatçılar için %14'e indirildi. İstanbul Finans Merkezi kapsamında merkez içinde elde edilen kazançların %100'ü, dışarıdan elde edilen kazançların ise %95'i kurum kazancından indirilebilecek. Merkezde çalışan nitelikli personele belirli şartlarla ücret istisnası sağlanacak. Transit ticaret ve yurt dışı alım-satım aracılığı faaliyetlerindeki mevcut %50'lik vergi indirimi %100'e çıkarılarak fiilen sıfırlandı. Söz konusu teşvikler merkez dışına da yayılıyor. Merkez dışındaki transit ticaret kazançlarının %95'i vergi dışı bırakıldı. İmalatçı ihracatçı için kurumlar vergisi 11 puan düştü.

Şirketler

1️⃣ Türkiye Sigorta 1Ç26 net kârı yıllık %42 artışla 6,4 milyar TL'ye çıktı. Piyasa beklentisi 5,9 milyar TL idi. Brüt prim üretimi 53,8 milyar liraya ulaşırken nominal %30'luk büyüme, %17'lik sigorta enflasyonu dikkate alındığında %11'lik reel genişlemeye karşılık geldi. Bileşik oran %90'a gerileyerek 1Ç25'teki %99'dan 9 puanlık bir iyileşme sağladı. Bileşik rasyo, %95'lik piyasa beklentisinin de 500 baz puan altında kaldı. Yatırım tarafında tahvil ağırlığı portföyde %18'den %41'e çıkarıldı. Nominal yatırım getirisinin %42'den %31'e gerilemesi TÜFE seyriyle paralel bir düzeltmeye karşılık geldi.

2️⃣ Aksigorta 1Ç26 net kârı yıllık %24 düşüşle 268 milyon TL oldu. Brüt yazılan primler 11,7 milyar TL ile yıllık %33 büyürken bu büyümenin büyük kısmı %90 sıçrayan trafik branşından geldi. Ne var ki büyüme kârlılığa yansımadı. Bileşik rasyo 122'den 132'ye yükselirken hasar/prim oranı 83'ten 90'a çıktı. Sigortacılık faaliyet sonucu 150 milyon TL kârdan 25 milyon TL zarara döndü. Yatırım gelirleri %28 artışla 1,3 milyar TL'ye ulaşsa da teknik bozulmayı tam telafi edemedi. Trafik branşındaki fiyatlama disiplini ve bileşik rasyo seyri önümüzdeki dönem belirleyici olacak.

3️⃣ Arçelik 1Ç26 satış geliri 130,3 milyar TL, FAVÖK 7,75 milyar TL ile beklentilere paralel sonuçlandı. Net zarar ise 1,82 milyar TL ile -409 milyon TL'lik konsensüsün belirgin biçimde üzerinde gerçekleşti. Operasyonel taraf beklentiyle uyumlu kalırken finansal taraf zayıf geldi. Net zararın ana kaynağı yüksek faiz ortamı ve kur etkisinin finansman giderlerine yansıması oldu.

4️⃣ TAB Gıda hasılatı 1Ç26'da 13,2 milyar TL'ye, FAVÖK ise 2,2 milyar TL'ye yükseldi. Her iki kalemdeki yıllık %15-16'lık büyümeye karşın net dönem kârı %45 düşüşle 224 milyon TL'ye geriledi. Finansman giderlerinin %40 artması ve vergi yükünün üç katına çıkması net kârı belirleyici biçimde aşağı çekti. Paket servis payı %31'e, kiosk kanalı %19'a yükseldi. Dijitalleşme stratejisi sürüyor.

5️⃣ SASA Polyester'in paylaştığı yatırımcı bilgilendirme notuna göre 1Ç26 satış hacmi 331 bin tona çıktı. Bir önceki yılın aynı dönemindeki 210 bin tona kıyasla %55'lik bir büyümeye karşılık geliyor. Aylık tabloda satışlar ocak 90 bin ton, şubat 116 bin ton, mart 125 bin ton şeklinde gerçekleşti. Satış gelirleri ise sırasıyla 91, 125 ve 142 milyon dolar olarak kaydedildi. 16 Nisan tarihli ara dönem analist toplantısında yönetim, bu hareketin arkasındaki yapısal nedeni detaylandırmıştı. Basra Körfezi ve Hürmüz'e bağımlı Uzakdoğu üreticilerinin ham maddeye erişimi zorlaşırken Kızıldeniz ve ABD güzergâhı üzerinden tedarik eden SASA, Avrupa ve Türkiye pazarında belirgin bir talep kayması yakaladı.

6️⃣ Vestel'in Moody's tarafından kurumsal aile notu Caa1'den Caa2'ye, temerrüt olasılığı notu Caa1-PD'den Caa2-PD'ye düşürüldü. Görünüm "Negatif" olarak korundu. 2029 vadeli 500 milyon dolar tutarındaki eurobondun notu da aynı seviyeye çekildi. Not indirimi şirketin kredi risk profilindeki zayıflamayı tescil etti. Yurt dışı borçlanma maliyetleri üzerinde yukarı yönlü baskı oluşturabilir. Yüksek faiz ortamı ve döviz pozisyonu dikkate alındığında refinansman riski büyüyor.

7️⃣ Sabancı Holding CEO'su Kıvanç Zaimler, Bloomberg HT yayınında grup genelinde stratejik yeniden konumlanma ve portföy optimizasyonu sürecinin devam ettiğini belirtti. Strateji yapı malzemelerinde Çimsa üzerinden büyüme, enerji ve dijital yatırımların sürdürülmesi ve yurt dışı operasyonların güçlendirilmesi üzerine kuruluyor. Teknosa için tüm stratejik opsiyonlar masada. Kordsa özelinde dönüşüm vurgusu sürüyor.