Ateşkes piyasalara nefes aldırdı

Herkese iyi hafta sonları,

Geride bıraktığımız haftada piyasaların yönünü tek başına ABD–İran cephesinde varılan iki haftalık ateşkes belirledi. Borsa İstanbul haftaya jeopolitik baskının etkisiyle temkinli ve zayıf başlasa da, çarşamba akşamı gelen ateşkes haberiyle birlikte yönünü sert biçimde yukarı çevirdi ve son dönemin en güçlü haftalık yükselişlerinden birine sahne oldu. Yurt içinde Fitch’in görünüm revizyonu, TCMB’nin Fiyat Gelişmeleri Raporu ve Banka Kredileri Eğilim Anketi dezenflasyon sürecinin ne kadar hassas bir zeminde ilerlediğini bir kez daha gösterdi. Küresel tarafta ise Brent petrolde sert dalgalanmalar öne çıkarken, Fed’in mart toplantı tutanakları ve ABD’de açıklanan mart enflasyonu savaşın büyüme ile enflasyon arasındaki hassas dengeyi daha da zorladığını ortaya koydu. Önümüzdeki hafta yurt içinde şubat ödemeler dengesi, mart merkezi yönetim bütçe dengesi, mart konut satışları ve Piyasa Katılımcıları Anketi öne çıkarken, piyasaların odağında aynı zamanda İslamabad’da başlayan ABD–İran müzakereleri ve Hürmüz’de normalleşmenin ne kadar hızlı sağlanabileceği olacak.

Okuma süresi: 10 dakika 6 saniye

Makroekonomi – Jeopolitik – Yurtdışı

1️⃣ Borsa İstanbul tarihi bir haftayı geride bıraktı. Haftaya jeopolitik baskının gölgesinde başlayan BIST 100, ilk günlerde sert dalgalı ve tedirgin bir görünüm sergiledi. Endeks pazartesi günü 12.921 puana kadar çekilirken, çarşamba akşamı gelen ateşkes haberi piyasadaki havayı tamamen değiştirdi. Perşembe günü alımlar genele yayıldı ve endeks tek günde %4,76 yükselerek haftanın kaderini belirledi. Böylece BIST 100 haftayı %8,79 artışla 14.073 puanda tamamladı. Bu güçlü toparlanma, yalnızca bir tepki yükselişi değil, aynı zamanda çatışmanın daha fazla tırmanmayabileceğine dair umutların fiyatlamaya yansımasıydı. Sektörel tarafta sürükleyici rol yine bankalarda ve teknoloji hisselerinde oldu. XBANK haftayı %11,64 yükselişle tamamlarken, XUTEK %15,74 ile en güçlü performansı gösterdi. Holdingler ve mali endeks de güçlü bir tablo çizdi. Sanayi tarafındaki yükseliş ise daha sınırlı kaldı. Kur tarafında dolar/TL yataya yakın seyrederken euro/TL’de daha belirgin bir yükseliş izlendi. Altın cephesinde ise hem gram hem ons fiyatlarında yukarı yönlü hareket dikkat çekti. Önümüzdeki hafta içeride şubat ödemeler dengesi, mart bütçe dengesi, TCMB’nin haftalık veri seti, mart konut satışları ve nisan Piyasa Katılımcıları Anketi fiyatlamalar açısından öne çıkacak.

2️⃣ Fitch Türkiye’nin kredi notu görünümünü “pozitif”ten “durağan”a çevirdi. Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin uzun vadeli döviz cinsinden kredi notunu “BB-” seviyesinde teyit ederken, görünümü “pozitif”ten “durağan”a çekti. Kuruluş, bu revizyonun temel gerekçesi olarak İran savaşı sonrasında TCMB’nin Türk lirasını desteklemek amacıyla 50 milyar doların üzerinde döviz satması ve bunun rezervlerde yarattığı aşınmayı gösterdi. Fitch’e göre savaşın uzaması halinde hem dış borç çevrimi hem de enflasyon görünümü üzerinde ek baskı oluşabilir. Özellikle enerji ithalatına yüksek bağımlılık, Türkiye açısından en önemli kırılganlık alanlarından biri olarak öne çıkarıldı. Buna karşılık Fitch, Türkiye’nin kredi profilini destekleyen unsurlar arasında ekonominin çeşitliliğini, kamu borcunun görece düşük seviyesini ve bankacılık sektörünün dayanıklılığını sıraladı. Kuruluş, 2026 yıl sonu enflasyon tahminini 2 puan artırarak %27’ye çıkarırken, 2027 sonu için %21 öngördü. Büyüme tahminleri ise 2026 için %3,6 ve 2027 için %4,2 oldu. Fitch ayrıca, önümüzdeki 12 ay içinde çevrilmesi gereken dış borcun 239 milyar dolar seviyesinde olduğuna dikkat çekti ve dış likidite göstergelerinde toparlanma beklese de bunun benzer not grubundaki ülkelerin altında kalacağını belirtti. Bir sonraki planlı gözden geçirme tarihi ise 17 Temmuz 2026 olarak açıklandı.

3️⃣ ABD–İran müzakereleri İslamabad’da kritik bir aşamaya girdi. Çarşamba akşamı varılan iki haftalık ateşkesin ardından taraflar, bugün Pakistan’da kalıcı bir çözüm arayışıyla masaya oturuyor. ABD heyetine Başkan Yardımcısı JD Vance liderlik ederken, özel temsilci Steve Witkoff ve Trump’ın damadı Jared Kushner da heyette yer alıyor. İran tarafında ise Parlamento Başkanı Mohammad-Bagher Ghalibaf’ın başkanlığındaki heyete Dışişleri Bakanı Abbas Araghchi eşlik ediyor. Altı haftadır süren savaş, çoğu İranlı olmak üzere binlerce kişinin hayatını kaybetmesine, altyapının ağır hasar görmesine ve küresel enerji piyasalarında ciddi bir şoka yol açtı. Görüşmelerin en zor başlığı ise Hürmüz Boğazı olmaya devam ediyor. Trump, İran’ın bu su yolunu kısa vadeli baskı aracı olarak kullandığını söylerken, Ghalibaf da Pakistan’a hareket etmeden önce Lübnan’da ateşkesin sağlanmasını ön koşul olarak dile getirdi. Ancak masadaki asıl güçlük, tarafların temel talepleri arasındaki derin farktan kaynaklanıyor. ABD, İran’ın nükleer programını sert biçimde sınırlamasını, balistik füze kapasitesini azaltmasını ve bölgedeki vekil güçlere verdiği desteği kesmesini istiyor. İran ise uranyum zenginleştirme hakkının tanınmasını ve ABD askerlerinin bölgeden çekilmesini talep ediyor.

4️⃣ Hürmüz Boğazı’ndaki tablo enerji arzı için belirleyici olmaya devam ediyor. Dünyanın en kritik enerji geçiş noktalarından biri olan Hürmüz’de trafik hâlâ normalden çok uzak. Normalde günde yaklaşık 135 geminin geçtiği boğazda son günlerde yalnızca sınırlı sayıda tankerin hareket ettiği, Basra Körfezi’nde ise 800’den fazla geminin beklediği bildiriliyor. İran yönetimi geçişlere izin verileceğini söylese de, bunu güvenlik koordinasyonu ve mayın riski gibi şartlara bağlıyor. Ayrıca ilan edilen güvenli koridorların ana ticaret rotalarından farklı olması, sürecin kısa sürede tam anlamıyla normale dönmesini zorlaştırıyor. Petrol fiyatları da bu kırılgan görünümün en net yansıdığı alan oldu. Brent petrol haftaya 110 dolar civarında başladı, ateşkes haberinin ardından çarşamba günü sert biçimde gerileyerek 92 dolara kadar indi. IATA Genel Direktörü Walsh’ın, yakıt arzındaki normalleşmenin aylar sürebileceği ve Orta Doğu’daki rafineri hasarlarının bu süreci uzatabileceği yönündeki değerlendirmesi de enerji cephesinde rahatlamanın hemen gelmeyebileceğine işaret ediyor.

5️⃣ TCMB’nin mart Fiyat Gelişmeleri Raporu dezenflasyondaki kırılganlığı ortaya koydu. Yıllık enflasyon mart ayında %30,87’ye gerilemiş olsa da, bu düşüşün arkasında yalnızca talep koşulları ya da ana eğilim değil, baz etkisi ve gıda fiyatlarındaki görece yavaşlama da belirleyici oldu. Mevsim etkilerinden arındırılmış özel kapsamlı TÜFE aylık %2,02 artarken, enerji fiyatlarında jeopolitik gelişmelere bağlı olarak %4,75’lik yükseliş görüldü. Eşel mobil mekanizması akaryakıt tarafındaki baskıyı kısmen sınırlasa da, ulaştırma hizmetleri üzerinden maliyet etkisinin tüketici fiyatlarına yansımaya devam ettiği görüldü. Rapordaki en dikkat çekici başlıklardan biri, hizmet enflasyonunun hâlâ %40’ın üzerinde seyretmesi oldu. B ve C çekirdek göstergelerindeki yıllık artışların hafif yükselmesi ve üretici fiyatlarında aylık %2,30’luk artış görülmesi, dezenflasyon sürecinin hâlâ oldukça hassas olduğunu gösteriyor. Bir başka ifadeyle, enflasyondaki düşüş devam etse de bu süreç henüz kendi kendini taşıyan güçlü bir patikaya dönüşmüş değil. Reel efektif döviz kuru endeksinin TÜFE bazında 102,78’den 104,61’e çıkması da Türk lirasındaki reel değerlenmenin sürdüğünü ortaya koydu. Bu da dezenflasyon açısından destekleyici olsa da, ihracatçı ve üretici kesim üzerindeki baskının sürebileceğine işaret ediyor.

6️⃣ TCMB’nin Banka Kredileri Eğilim Anketi temkinli bir gevşeme tablosu çizdi. Anket sonuçları, kredi standartlarında genel olarak sınırlı bir gevşemenin sürdüğünü gösterdi. İşletme kredilerinde özellikle KOBİ’ler tarafında erişim koşulları görece desteklenirken, büyük ölçekli firmalarda önceki dönemlerdeki sıkı görünümün yerini daha dengeli bir tablo aldı. Bireysel kredilerde ise konut tarafındaki gevşeme daha belirgin hissedilirken, ihtiyaç kredilerinde bankaların daha seçici davrandığı görüldü. Türk lirası cinsi kredilerde gevşeme sürerken, yabancı para kredilerde temkinli yaklaşım korunuyor. Talep tarafında işletme kredilerine yönelik ilginin güçlü kalmaya devam ettiği anlaşılıyor. Özellikle işletme sermayesi ve stok finansmanı ihtiyacı kredi talebini destekleyen başlıca unsurlar arasında yer alıyor. Ancak fonlama tarafı aynı ölçüde rahat değil. Bankaların hem yurt içi hem de yurt dışı kaynaklara erişiminde belirgin bir sıkılaşma dikkat çekiyor. Özellikle dış finansman koşullarının önümüzdeki dönemde de kolaylaşmayacağı beklentisi, kredi büyümesinin daha seçici ve maliyet odaklı bir patikada ilerleyebileceğini düşündürüyor.

7️⃣ Bloomberg HT’ye verdiği röportajda Mehmet Şimşek, mevcut savaş ortamını İkinci Dünya Savaşı sonrasının en büyük şoku olarak nitelendirdi. Ateşkesin memnuniyet verici olduğunu vurgulayan Bakan, buna rağmen normalleşmenin en iyi senaryoda bile aylar alabileceğini söyledi. Türkiye’de risk fiyatlamasının belirgin biçimde gerilediğini ifade ederken, kalıcı bir barış sağlanması halinde enflasyon beklentilerinde görülen sert bozulma senaryolarının da fazla karamsar kalabileceğini dile getirdi. Şimşek’in açıklamalarındaki en önemli noktalardan biri, ekonomi programına ilişkin kararlılık mesajıydı. Yeni bir Orta Vadeli Program ihtiyacı görmediklerini belirten Bakan, gündemlerinde stopaj artışı ya da indirimi olmadığını, ayrıca vergi affı niteliğinde bir yapılandırmanın da söz konusu olmadığını açık biçimde söyledi.

8️⃣ TCMB’nin haftalık menkul kıymet istatistiklerine göre yurt dışında yerleşik yatırımcılar 3 Nisan haftasında 217,8 milyon dolarlık hisse senedi ve 784,3 milyon dolarlık DİBS satışı yaptı. Buna karşılık 15 milyon dolarlık özel sektör tahvili alımı gerçekleşti. Rakamlar, özellikle tahvil tarafında iştahın belirgin biçimde zayıfladığını gösteriyor. Hisse tarafında ise net satış görülse de, bunun daha çok temkinli bir duruşa işaret ettiği söylenebilir. Tahvil stokunun 14,9 milyar dolardan 14,3 milyar dolara gerilemesi ise faiz piyasasında yabancı katılımının daha da zayıfladığını ortaya koydu. Aynı dönemde bankacılık sektörünün toplam mevduatı %1,3 artışla 29,4 trilyon liraya yükseldi. Türk lirası mevduatın gerilemesine karşılık yabancı para mevduattaki artış, yurt içi yerleşiklerin sınırlı da olsa dövize yönelme eğilimini koruduğunu gösterdi.

9️⃣ ABD Merkez Bankası’nın 17-18 Mart tarihli Federal Açık Piyasa Komitesi toplantısına ait tutanaklar, politika yapıcıların Orta Doğu’daki savaşın yarattığı belirsizliği iki farklı kanaldan değerlendirdiğini gösterdi. Bir tarafta büyüme ve istihdam üzerinde oluşabilecek baskı nedeniyle faiz indirimi ihtiyacı konuşulurken, diğer tarafta enerji fiyatları üzerinden gelebilecek yeni enflasyon dalgasının daha sıkı bir duruşu gerektirebileceği vurgulandı. Bu çerçevede Fed, savaşın yalnızca kısa vadeli bir dış şok olmadığını, para politikası açısından denge kurulması zor bir risk alanı yarattığını kabul etmiş görünüyor. Toplantıda politika faizi %3,5–%3,75 aralığında sabit tutuldu ve 2026 yılı için bir faiz indirimi beklentisi projeksiyonlarda korunmaya devam etti. Ancak açıklamalardaki ton, hızlı bir gevşemeden ziyade sabırlı ve veri odaklı bir yaklaşımın süreceğini düşündürüyor. New York Fed Başkanı Williams da hafta içinde yaptığı değerlendirmede ABD için 2026 büyüme tahminini %2–%2,5 aralığına çekti.

ING Think

🔟 ABD mart enflasyonu savaşın etkisini açıkça ortaya koydu. Mart ayında ABD’de tüketici fiyatları aylık bazda %0,9 arttı ve bu oran piyasa beklentileriyle uyumlu gerçekleşti. Şubat ayında %0,3 olan aylık artıştan sonra gelen bu sıçrama, savaşın özellikle enerji kanalı üzerinden fiyatlara ne kadar hızlı yansıdığını gösterdi. Yıllık enflasyon da %2,4’ten %3,3’e yükselerek belirgin bir hızlanmaya işaret etti. Her ne kadar bu veri %3,4’lük beklentinin az da olsa altında kalsa da, manşet tarafta yukarı yönlü baskının yeniden güç kazandığı açık biçimde görüldü. Buna karşılık çekirdek göstergelerde daha sınırlı bir bozulma izlendi. Yıllık çekirdek enflasyon %2,5’ten %2,6’ya yükselirken, piyasa beklentisi %2,7 düzeyindeydi. Aylık çekirdek enflasyon ise %0,2 ile önceki ayın seviyesini korudu ve beklentilerin altında kaldı.

Sektörler

1️⃣ Bankacılık sektörü haftaya damgasını vurdu. XBANK endeksi haftalık bazda %11,64 yükselerek endeksten pozitif ayrıştı. Özellikle perşembe günkü %8,54’lük sıçrama, son dönemin en güçlü tek günlük performanslarından biri olarak öne çıktı. Veri tarafında da sektörün büyüklüğü dikkat çekiciydi. Toplam mevduat hacmi 3 Nisan haftasında 29,4 trilyon liraya, toplam kredi hacmi ise 24,3 trilyon liraya yükseldi. Tüketici kredileri %1,8 artarak 6,2 trilyon liraya ulaştı. Ancak bundan sonraki asıl belirleyici başlık, 1Ç26 finansalları olacak. Çünkü bankacılık hisselerindeki güçlü fiyatlama, artık yalnızca genel piyasa iyimserliğiyle değil, kârlılık ve marj görünümüne ilişkin beklentilerle de şekilleniyor. Bu nedenle önümüzdeki dönemde bilanço performansı, sektör değerlemelerinin merkezinde yer alacak.

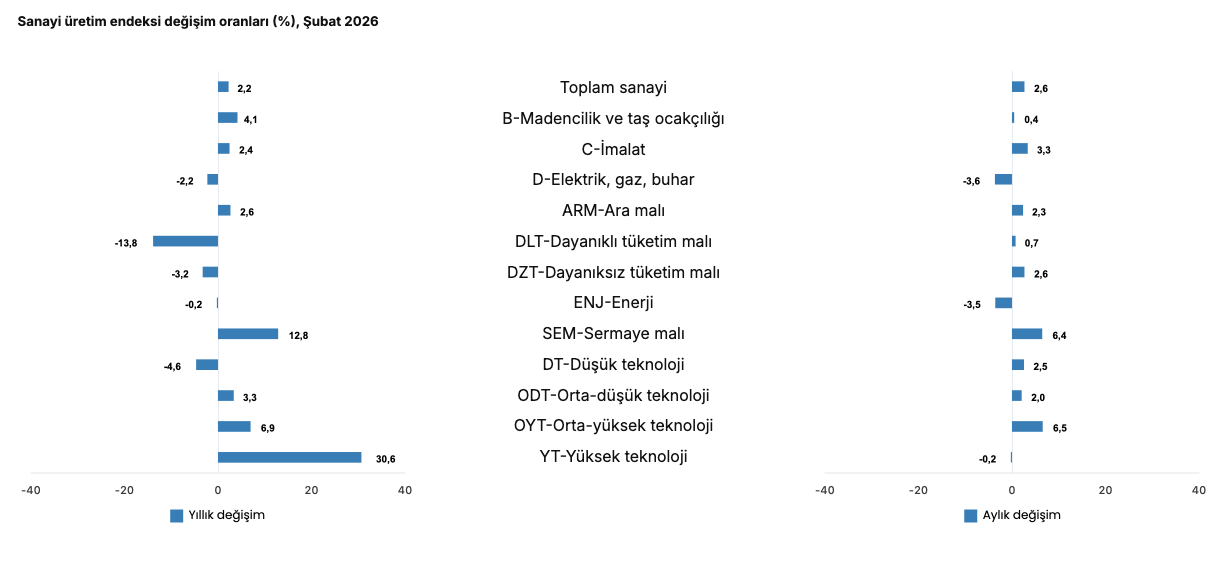

2️⃣ Şubat sanayi üretimi ocak ayındaki gerilemenin ardından toparlanma sinyali verdi. TÜİK verilerine göre sanayi üretimi şubat ayında yıllık bazda %2,2 arttı. Alt kalemlerde madencilik ve taş ocakçılığı %4,1, imalat sanayi ise %2,4 artış gösterirken, elektrik, gaz, buhar ve iklimlendirme üretim ve dağıtımı tarafında %2,2’lik daralma yaşandı. Aylık bazda imalat sanayinde görülen %3,3’lük toparlanma özellikle dikkat çekti. Bu tablo, ocak ayındaki zayıflığın ardından üretim cephesinde yeniden denge kurulmaya başladığını düşündürüyor. Madencilik tarafında artış sınırlı kalırken, enerji bağlantılı kalemlerdeki daralma sürüyor. Bu durum, savaş kaynaklı enerji maliyet baskısının önümüzdeki dönemde üretim kompozisyonunu etkilemeye devam edebileceğine işaret ediyor.

3️⃣ İSO İhracat Pazarları İklim Endeksi ivme kaybına işaret etti. İstanbul Sanayi Odası Türkiye İhracat Pazarları İklim Endeksi mart ayında 50,3 seviyesinde gerçekleşti. Böylece endeks üst üste 27’nci ayda da dış talep koşullarında iyileşmeye işaret etmiş oldu. Ancak şubat ayındaki 52,1 seviyesinden bu yana yaşanan geri çekilme, bu iyileşmenin artık çok daha sınırlı bir hızda sürdüğünü gösteriyor. Endeks hâlâ eşik değerin üzerinde kalsa da, momentumun zayıfladığı görülüyor. ABD ve Almanya’da büyüme ivmesinin yavaşlaması, İtalya’da üretimin 14 ay sonra yeniden daralmaya dönmesi ve Fransa ile Romanya’daki zayıf görünüm ihracat pazarları açısından baskı yaratıyor. Birleşik Arap Emirlikleri’nde petrol dışı faaliyetin son yılların en düşük hızlarından birine gerilemesi de bu tabloyu destekliyor. Buna karşılık İspanya ve Hollanda görece olumlu ayrışan ülkeler oldu.

4️⃣ Havacılık sektörü ateşkes sonrası en güçlü tepkiyi veren alanlardan biri oldu. XULAS endeksi haftalık %8,18 yükselerek perşembe günkü rallinin ana taşıyıcılarından biri haline geldi. Sektördeki güçlü tepkinin arkasında, jeopolitik tansiyonun kısmen düşmesi kadar operasyonel verilerin de sağlam kalması vardı. Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu’nun açıkladığı DHMİ verilerine göre Türkiye’de mart ayında 16 milyon 428 bin 625 yolcu havayolunu kullandı. Böylece 2026’nın ilk çeyreğinde toplam yolcu sayısı 49 milyon 306 bin 377’ye ulaştı. Uçuş trafiği tarafında da görünüm destekleyiciydi. Mart ayında iç hatlarda 78 bin 867, dış hatlarda ise 57 bin 849 iniş-kalkış gerçekleşti.

5️⃣ Otel doluluk oranları şubatta belirgin biçimde geriledi. Kültür ve Turizm Bakanlığı verilerine göre Türkiye’de işletme belgeli ve basit otellerde doluluk oranı şubat ayında 4,2 puan düşerek yaklaşık %26 seviyesine indi. Şubat ayında tesise geliş sayısı 4 milyon 975 bin, geceleme sayısı ise 10 milyon 75 bin olarak gerçekleşti. Ocak ayında bu rakamlar daha yüksekti. Ortalama kalış süresinin de 2,08 geceden 2,02 geceye gerilemesi, yalnızca ziyaretçi sayısında değil, konaklama davranışında da zayıflama olduğuna işaret ediyor. İl bazında bakıldığında zayıflama daha belirgin hissediliyor. Antalya’da doluluk 5,5 puan düşerek %23,6’ya, İstanbul’da ise 5,4 puan gerileyerek %40 seviyesine indi. Buna karşılık Muğla ve Aydın’da sınırlı artışlar görüldü. İzmir’de ise düşüş devam etti.

Şirketler

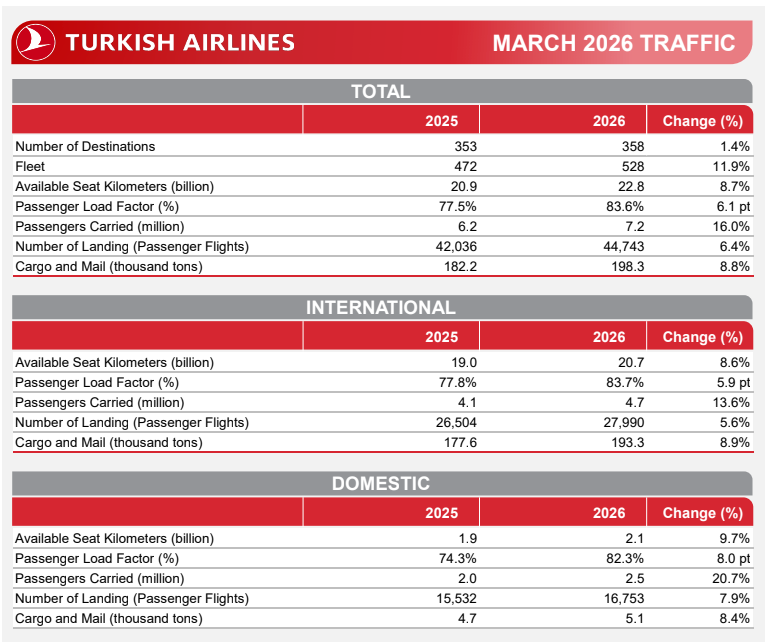

1️⃣ Türk Hava Yolları’nın mart ayı verileri, savaş kaynaklı artan risklere rağmen güçlü bir operasyona işaret etti. Toplam yolcu sayısı yıllık %16 artışla 7,2 milyona yükselirken, doluluk oranı 6,1 puan artarak %83,6 seviyesine çıktı. Arz tarafında ASK %8,7 büyürken uçuş sayısı %6,4 arttı. Uluslararası yolcu büyümesi %13,6, kargo artışı ise %8,9 olarak gerçekleşti. İç hatlarda ise ivme daha da belirgin kaldı. Yolcu sayısı %20,7 artarken, doluluk oranında da 8 puanlık yükseliş görüldü.

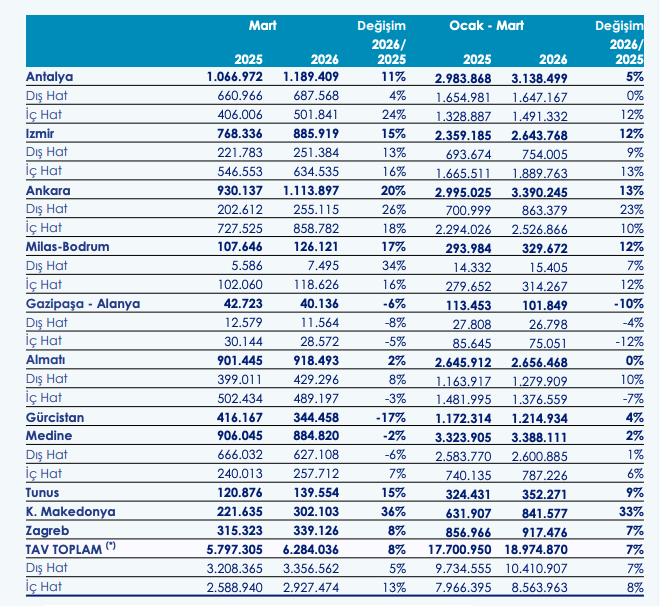

2️⃣ TAV Havalimanları’nın mart ayı trafik verileri havacılık tarafında belirgin bir bozulmaya işaret etmedi. Toplam yolcu sayısı mart ayında yıllık %8, ilk çeyrek genelinde ise %7 arttı. Ankara ve İzmir tarafı öne çıktı. Ankara’da %20, İzmir’de ise %15’lik büyüme görüldü. Bu performansta kapasite artışları ile Pegasus ve Ajet’in katkısı belirleyici oldu. Antalya’da Avrupa kaynaklı trafik destekleyici olurken, Gürcistan operasyonları Ortadoğu’daki zayıflık nedeniyle %17 daraldı. Türkiye operasyonlarının %10 büyümeyle yurt dışına kıyasla daha güçlü seyretmesi, talebin kısa vadeli şoklara rağmen dirençli kaldığını ortaya koyuyor.

3️⃣ Özak GYO, Antalya Kemer’deki otel yatırımı için ilk 2 yılı anapara ödemesiz, toplam 10 yıl vadeli 200 milyon Euro tutarında proje finansmanı sağladığını açıkladı. İlk 8,5 milyon Euro’luk dilimin 8 Nisan’da kullanılmış olması, sürecin fiilen başladığını da gösteriyor. Euro bazlı yapı, kur tarafındaki oynaklığı sınırlandırırken ilk iki yıllık ödemesiz dönem inşaat sürecinde nakit akışı açısından önemli bir rahatlama sağlıyor.

4️⃣ Aksigorta’nın mart ayı prim üretimi 3,69 milyar liraya ulaştı ve geçen yılın aynı ayına göre %54 arttı. AGESA’nın salı akşamı açıkladığı %50’lik prim artışıyla birlikte değerlendirildiğinde, hayat dışı ve hayat segmentlerinde güçlü büyümenin eş zamanlı biçimde sürdüğü görülüyor. Prim üretimindeki artışın enflasyonun belirgin biçimde üzerinde seyretmesi, yalnızca nominal değil reel anlamda da büyümenin devam ettiğini gösteriyor.