Banka-sanayi rotasyonu

Herkese iyi hafta sonları,

Geride bıraktığımız hafta Borsa İstanbul’da sert bir rota değişimi yaşandı. Endeks haftayı %0,23 yükselişle yatay bir seviyede kapattı ancak bu sakin görüntü yanıltıcıydı. Bankacılık endeksi haftalık bazda %3,66 gerilerken sanayi %1,52, teknoloji ise Aselsan’ın güçlü bilançosunun etkisiyle %6,71 yükseldi. Enerji şoku fiyatlaması artık endeksin içine daha net yayılıyor.

Brent petrol hafta içinde 112,70 doları test ettikten sonra haftayı 110 dolar civarında, yaklaşık %10 yükselişle tamamladı. Hürmüz tarafında diplomatik bir açılım gelmezken, Birleşik Arap Emirlikleri’nin OPEC+’tan ayrılma kararı petrol piyasasına yeni ve yapısal bir risk katmanı ekledi. Fed faizi sabit tuttu ancak 1992’den bu yana en yüksek muhalif oy sayısı görüldü. ECB tarafında ise Lagarde’ın “baz senaryomuzdan uzaklaşıyoruz” ifadesi Avrupa’da faiz artırımı tartışmasını yeniden masaya taşıdı.

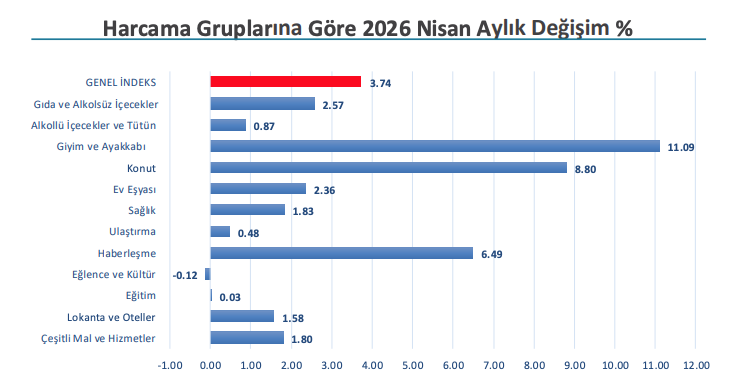

İçeride hükümet cephesinde eşel mobil, ihracatçıya vergi indirimi ve konaklama vergisi desteğiyle çok katmanlı bir tampon mekanizması kurulmaya çalışılıyor. Ancak İTO’nun açıkladığı İstanbul nisan enflasyonu aylık %3,74 ile enerji şokunun ilk etkilerinin fiyatlara sızmaya başladığını gösterdi. Bu hafta gözler TÜİK’in açıklayacağı nisan TÜFE verisinde olacak. Aynı zamanda bilanço sezonunun yoğunluğu da artarak devam edecek.

Okuma süresi: 9 dakika 12 saniye

Makroekonomi - Jeopolitik - Yurtdışı

1️⃣ BIST 100 haftayı %0,23 yükselişle yüzeyde yatay kapattı ama içeride oldukça sert bir banka-sanayi rotasyonu yaşandı. Bankacılık endeksi haftalık bazda %3,66 düşerken sanayi %1,52, kimya %0,58, GYO %2,17 yükseldi. Teknoloji endeksi XUTEK ise %6,71 ile haftanın açık ara lideri oldu. Buradaki ana sürükleyici Aselsan’ın beklentilerin oldukça üzerinde gelen bilançosuydu. Reel sektör tarafında ise tablo daha karışıktı. İnşaat endeksi %2,78, tekstil %3,74 geriledi. Haftanın son işlem gününde hacmin 202,3 milyar TL’ye ulaşması önemliydi çünkü bu hareket düşük hacimli savunma alımlarından değil, gerçek bir portföy yeniden konumlanmasından kaynaklandı. Döviz tarafında USD/TL 45,19’a, EUR/TL 53,01’e yükselirken liranın petrol şokuna kıyasla görece kontrollü kaldığını gördük. Ons altın ise 4.708 dolardan 4.622 dolara gerileyerek haftayı %1,83 düşüşle kapattı. Yabancı yatırımcı tarafında hisseye 328 milyon dolar, tahvile 158 milyon dolar giriş devam etti ancak hız önceki haftalara kıyasla belirgin biçimde yavaşladı.

2️⃣ Sanayi ve teknoloji hisselerindeki yükselişin arkasındaki ana tema ilk çeyrek finansallarıydı. Aselsan’ın net kârı yıllık %86 büyüyerek 5,5 milyar TL’ye ulaştı. FAVÖK marjı %25,2’ye çıkarken bakiye sipariş büyüklüğü 20,7 milyar dolarla tarihi zirveyi gördü. Bu tablo teknoloji endeksini tek başına yukarı taşıdı. Haftalık bazda Tüpraş %2,23, Erdemir %2,24, Kardemir ise %2,33 yükseldi. Özellikle enerji ve emtia bağlantılı şirketlerde petrol fiyatlarının yarattığı ikinci tur fiyatlama etkisi dikkat çekiyor. Bunun yanında Hazine ve Maliye Bakanı Şimşek’in açıkladığı vergi paketinde imalatçı ihracatçı için kurumlar vergisinin %9’a çekilmesi de sanayi tarafında önemli bir moral yarattı. Savunma sektörünün savaş nedeniyle artan stratejik önemiyle birleşince sermaye akışı bankadan sanayiye doğru kaymaya başladı.

3️⃣ Bankacılık tarafında ise hafta boyunca baskı daha belirgindi. Özellikle perşembe günü AKBNK %2,96, VAKBN %2,79, HALKB %2,09 ve GARAN %1,41 geriledi. Burada iki ana baskı görüyoruz. İlki enerji fiyatlarındaki yükselişin tahvil faizlerini yukarı itmesi. İkincisi ise petrol şokunun enflasyon beklentilerini bozarak faiz indirim sürecini geciktirme riski yaratması. Bankalar güçlü bilançolar açıklamaya devam etse de piyasa kısa vadede sektöre daha temkinli yaklaşmaya başladı. Önümüzdeki haftalarda TÜFE verisi ve TCMB’nin iletişimi banka hisselerinin yönü açısından kritik olacak.

4️⃣ Petrol piyasasında odak artık “Hürmüz açılır mı?” sorusundan “Uzun süre açılmazsa ne olur?” sorusuna kaymış durumda. Bloomberg verilerine göre normalde günlük yaklaşık 135 geminin geçtiği boğazdaki trafik fiilen durmuş halde. Trump’ın petrol şirketlerine ablukanın “aylarca sürebileceğini” söylemesiyle piyasa kısa süreli şok varsayımını terk etmeye başladı. Goldman Sachs uzun süreli kesinti senaryosunda Brent için 120 dolar riskini hesaplıyor. ABD benzin stoklarının son 10 yılın en düşük seviyelerine gerilemesi de piyasadaki kırılganlığı artırıyor. Brent haftayı 110,14 dolara yükselerek yaklaşık %10 primle kapattı.

5️⃣ BAE’nin OPEC+’tan ayrılması petrol krizine yeni bir katman ekledi. Hürmüz kapalıyken bugün için üretim kapasitesinin çok büyük anlamı yok gibi görünse de asıl etki normalleşme döneminde ortaya çıkacak. Çünkü BAE artık günlük 3,4 milyon varillik üretimini OPEC+ kotası dışında yönetebilecek. Rusya Maliye Bakanı Siluanov’un “üç yıllık tampon hazırlanmalı” açıklaması da kartelin iç dengelerindeki çatlağın büyüdüğünü gösteriyor. Petrol piyasasında artık yalnızca arz şoku değil, üretici blok içindeki politik ayrışma da fiyatlanıyor.

6️⃣ Fed politika faizini %3,50-%3,75 aralığında sabit bıraktı. Ancak toplantının en dikkat çekici tarafı 4 ayrı muhalif oyun çıkmasıydı. Böyle bir tablonun en son 1992’de gerçekleştiğini belirtelim. Stephen Miran doğrudan faiz indirimi yönünde oy kullanırken, Kashkari, Logan ve Hammack ise metindeki “ek ayarlamalar” ifadesinin piyasada fazla güvercin algılandığını savundu. Yani Fed’in içinde artık yalnızca “ne zaman indirim” değil, “bir sonraki adım tekrar artırım olabilir mi?” tartışması da başlamış durumda. Petrol fiyatlarının yükselmesiyle birlikte Fed stagflasyon benzeri bir ikilemin içine sıkışıyor.

7️⃣ ECB tarafında da metin ve açıklamalar sertleşiyor. Lagarde’ın “Faiz artırımı olasılığını uzun uzun tartıştık” açıklaması piyasa açısından önemliydi. ECB mevduat faizini %2’de sabit bıraktı ama enerji şokunun kalıcı hale gelme riskinden açık biçimde rahatsız. Karar metnindeki “Enflasyona yönelik yukarı yönlü riskler yoğunlaştı” ifadesi de bunu teyit ediyor. Böylece Atlantik’in iki yakasında merkez bankaları aynı enerji şokuna farklı yerlerden tepki veriyor: Fed büyüme baskısı nedeniyle temkinli, ECB ise enflasyon tarafına daha fazla odaklanıyor.

8️⃣ İçeride TCMB Başkanı Karahan sıkı duruş mesajını yineledi. “Belirgin ve kalıcı bozulma olması durumunda sıkılaşırız” vurgusu korunurken eşel mobil sistemi yeniden devreye alındı. Amaç petrol fiyatlarındaki yükselişin pompa fiyatlarına doğrudan yansımasını sınırlamak. Buna ek olarak konaklama vergisinin %2’den %1’e düşürülmesiyle turizm tarafına da destek verildi. Ancak Brent’in uzun süre 100 dolar üzerinde kalması halinde eşel mobilin bütçe maliyeti hızla büyüyebilir. Rezerv tarafında ise yeniden bir zayıflama görüyoruz. Swap hariç net rezervler 40 milyar dolardan 36,4 milyar dolara geriledi.

9️⃣ İTO İstanbul enflasyonu enerji şokunun fiyatlara sızmaya başladığını gösteriyor. Nisan ayında İstanbul’da perakende fiyatlar aylık %3,74 arttı. Toptan eşya tarafındaki %4,32’lik yükseliş ise maliyet baskısının daha güçlü olduğunu gösteriyor. Özellikle mensucat ve kimya tarafındaki artış dikkat çekici. Eşel mobil nedeniyle ulaştırma tarafındaki baskı şimdilik sınırlı tutuluyor ancak rafineri hattı dışındaki maliyetlerin önümüzdeki aylarda TÜFE’ye daha fazla yansıması beklenebilir.

Sektörler

1️⃣ Türkiye Beyaz Eşya Sanayicileri Derneği’nin açıkladığı ilk çeyrek verileri sektördeki yavaşlamanın artık geçici olmaktan çıkıp daha yapısal bir hale geldiğini gösteriyor. Altı ana ürün grubunda toplam satışlar yıllık bazda %19 daralarak 6,3 milyon adede geriledi. Daralmanın ana kaynağı ihracat tarafı oldu; ihracat hacmi ilk çeyrekte %23 küçülürken mart ayındaki düşüş %29’a ulaştı. Üretim hacmi de yıllık %21 geriledi. İçeride yüksek faiz nedeniyle talep zayıf kalmaya devam ediyor ancak asıl sorun Avrupa tarafındaki talep kaybı. Almanya, Belçika ve Avusturya gibi ana pazarlarda tüketici talebi halen zayıf seyrediyor. Buna bir de Çin rekabeti ve Polonya’nın Avrupa üretim merkezi haline gelmesi eklenince Türkiye’nin beyaz eşya ihracatındaki baskı daha görünür hale geliyor. TİM İhracat Talep Endeksi’nin nisanda yeniden uzun dönem ortalamasının altına inmesi de bu tabloyu teyit ediyor. Şimşek’in vergi paketindeki ihracatçı indirimi kısa vadede destekleyici olabilir ancak sektörün asıl ihtiyacı Avrupa talebinin toparlanması olacak.

2️⃣ Otomotiv sektöründe de hava belirgin biçimde değişiyor. Mercedes-Benz Otomotiv İcra Kurulu Başkanı Şükrü Bedikhan’ın Bloomberg HT’ye verdiği röportajda kullandığı “temkinli iyimserlikten endişeli bekleyişe geçtik” ifadesi sektörün ruh halini oldukça iyi özetliyor. Petrol fiyatlarının yükselmesi, jeopolitik riskler ve ÖTV tarafındaki belirsizlikler tüketici davranışını baskılıyor. Özellikle içten yanmalı araçlarda maliyet baskısının yeniden yükselme riski dikkat çekiyor. Buna karşılık elektrikli araç tarafında dönüşüm devam ediyor. Bedikhan’ın Türkiye’de elektrikli araç payının önümüzdeki 5 yılda %40-50 bandına ulaşabileceği yönündeki değerlendirmesi, sektörün kısa vadeli zayıflığa rağmen uzun vadede hala ciddi bir dönüşüm sürecinin içinde olduğunu gösteriyor.

3️⃣ Sahibinden CEO’su Burak Ertaş’ın paylaştığı veriler dezenflasyon sürecinin varlık fiyatları tarafında daha net hissedildiğini ortaya koyuyor. İkinci el otomobil fiyatları yıllık bazda %6,5 gerilerken satış adetleri son üç ayda %6,7 arttı. Yani fiyat düşüyor ama hacim toparlanıyor. Konut tarafındaki tablo ise daha sert. Satılık konut fiyatları yıllık %11,1, kiralar %12,1 geriledi. İş yeri satışlarında da %8,7’lik düşüş var. Bu tablo önemli çünkü manşet enflasyon hala yüksek seyretse de varlık fiyatları tarafında belirgin bir reel çözülme yaşanıyor. Hizmet ve gıda enflasyonu yüksek kalırken otomobil ve konut gibi büyük varlıklarda fiyatlama gücü zayıflamaya başlamış durumda.

Şirketler

1️⃣ Astor Enerji haftanın öne çıkan şirketlerinden biri oldu. Şirket, ABD merkezli bir müşteriyle 51,5 milyon dolarlık güç transformatörü tedarik anlaşması imzaladı. Teslimatların 2029’un ilk çeyreğine kadar tamamlanması planlanıyor. Sözleşme büyüklüğü şirketin yıllık cirosunun yaklaşık %6,6’sına denk geliyor. ABD’de veri merkezi yatırımlarıyla birlikte büyüyen elektrik altyapı ihtiyacı Astor için ana büyüme hikâyesi olmaya devam ediyor.

2️⃣ Borusan Mannesmann’ın ABD iştiraki Borusan Berg Pipe yaklaşık 100 milyon dolarlık yeni sipariş aldı. Sipariş kapsamında büyük çaplı hat borularının üretimi ve sevkiyatı 2027 yılında gerçekleştirilecek. Son iki yıldır özellikle ABD’de enerji altyapısı ve savunma bağlantılı yatırım harcamalarının hızlanması şirketin dış operasyonlarını belirgin şekilde destekliyor. ABD tarafındaki yerel üretim avantajı da şirketin rekabet gücünü artırmaya devam ediyor.

3️⃣ Kontrolmatik ortağı Ömer Ünsalan’ın gerçekleştireceği pay satışı piyasada dikkat çeken gelişmelerden biri oldu. Sermayenin %1,33’üne denk gelen 17,27 milyon lotluk satıştan elde edilecek kaynağın şirkete sıfır faizli borç olarak aktarılması planlanıyor. Şirket klasik bir sermaye artırımı yerine ortağın kendi pozisyonundan likidite yaratıp bunu şirkete fonlama yöntemi olarak kullanmayı tercih ediyor.

4️⃣ Armada tarafında büyüme yatırımları devam ediyor. Şirket Mersin’de yeni katma değerli ürün tesisi yatırımına karar verirken Kazakistan’da da yeni bir bakliyat işleme tesisi planlıyor. Hollanda Kalkınma Bankası FMO liderliğinde 110 milyon dolarlık uzun vadeli sendikasyon kredisi için ön onay alınması yatırım sürecinin önemli bir aşaması olarak görülüyor. Hem Türkiye hem Kazakistan yatırımları ihracat odaklı kapasite büyümesine işaret ediyor.

5️⃣ Maçkolik ve Sahadan uygulamalarında günlük aktif kullanıcı sayısı 6,37 milyon ile tüm zamanların en yüksek seviyesine ulaştı. Önceki rekor 6,10 milyon seviyesindeydi. Spor uygulamalarında günlük aktif kullanıcı sayısı reklam envanteri ve abonelik gelirleri açısından doğrudan kritik bir metrik olduğu için şirket açısından önemli bir eşik anlamına geliyor. Özellikle büyük spor organizasyonlarının yaklaşmasıyla kullanıcı büyümesinin sürmesi bekleniyor.

6️⃣ Alarko Holding’in daha önce Genel Kurul’da kabul edilen 18 milyon TL nominal pay itfası resmileşti ve şirket sermayesi 435 milyon TL’den 417 milyon TL’ye düştü. Fon çıkışı gerektirmeyen bu yöntem dolaşımdaki pay sayısını yaklaşık %4 azaltmış oldu. Bu da hisse başı kâr ve temettü potansiyelini mekanik olarak destekleyen bir unsur olarak öne çıkıyor.