Dışsal riskler piyasayı etkiledi

Herkese iyi hafta sonları,

Geride bıraktığımız hafta global piyasaların odağında jeopolitik gelişmeler yer aldı. ABD Yüksek Mahkemesi'nin Trump'ın gümrük tarifelerini ulusal acil durum kapsamında uygulama yetkisini sınırlayan kararı başlangıçta sert bir düzeltme beklentisi yaratırken, yönetimin hemen akabinde tüm ülkelere yönelik yüzde 10 global tarife açıklaması piyasaların bu süreci sistemik bir şok olarak fiyatlamamasına yol açtı. Yurt içinde ise Borsa İstanbul, artan jeopolitik gerilimler ve enflasyon kaygılarının baskısıyla haftalık %1,74 değer kaybetti. Yabancı yatırımcıların hisse ve tahvil piyasalarındaki alım iştahını sürdürmesi ve TCMB rezervlerindeki güçlü seyir, görünümün olumlu unsurları olarak öne çıktı. Önümüzdeki hafta yurt içinde veri takvimi açısından nispeten sakin bir seyir bekleniyor. Haftanın en kritik verisi Sektörel Enflasyon Beklentileri Anketi olacak.

Okuma süresi: 8 dakika 30 saniye

Makroekonomi - Jeopolitik

1️⃣ Borsa İstanbul bankacılık öncülüğünde geri çekildi. BIST 100 endeksi, Orta Doğu'daki tırmanan gerilimin Brent petrol fiyatlarına yansıması ve artan enflasyon endişeleriyle birlikte geride bıraktığımız haftayı yüzde 1,74 değer kaybıyla kapattı. Sektörel bazda en sert düşüşü havacılık hisselerinin ağırlıklı olduğu XULAS (Ulaştırma) endeksi yaşadı. Söz konusu endeks haftalık bazda yüzde 6,29 geri çekildi. Jeopolitik risklerin yükseldiği ortamda savunma sanayii hisselerinde pozitif fiyatlama öne çıktı. Aselsan haftalık bazda yüzde 3,64 değer kazanırken bu performans XUTEK (Teknoloji) endeksini de yüzde 3,20 yukarı taşıdı. Ayın son haftasına girilirken yurt içinde veri takvimi açısından sakin bir hafta bekleniyor. Piyasaların odağında enflasyon beklentilerindeki son eğilimi ortaya koyacak Sektörel Enflasyon Beklentileri Anketi yer alacak.

2️⃣ ABD Yüksek Mahkemesi, Trump yönetiminin gümrük tarifelerini ulusal acil durum kapsamında hayata geçirme düzenlemesine 6'ya karşı 3 oyla karşı çıktı. Ancak yönetim hemen akabinde tüm ülkelere yönelik yüzde 10 global tarife açıkladı. Söz konusu düzenleme 24 Şubat 00:01 Washington saatiyle yürürlüğe girecek. Tarifenin dayanağı olan yasal madde, başkana tek taraflı yetki tanısa da 150 günlük süre sınırı içermesi tarifelerin kalıcılığı konusunda siyasi risk yaratıyor. ABD Ticaret Temsilciliği'nin zorla çalıştırma, sanayi aşırı kapasitesi ve dijital vergiler gibi alanları incelemeye alması ise sürecin kapsamının genişleyebileceğine işaret ediyor. Bloomberg Economics'e göre etkin tarife oranı muafiyet yapısına bağlı olarak yüzde 11,4 ile yüzde 16,5 aralığında şekillenebilir. Mahkeme kararı sonrasında daha önce tahsil edilen tarifeler için 170 milyar dolara kadar iade tartışması da gündeme geldi.

3️⃣ Mahkemenin tarifeleri iptal etmesi ve ardından gelen yüzde 10 global tarife açıklamasına rağmen yatırımcılar süreci ekonomik temeli bozacak bir şok olarak görmedi. S&P 500 haftanın en iyi performansını sergileyerek yüzde 0,7 değer kazanırken gelişen piyasa ETF'i tarihi zirvesini yeniledi. ABD 10 yıllık tahvil faizi ise 2 baz puan artışla yüzde 4,08'e yükseldi. Bütçe açığının genişleyebileceği ve dolayısıyla borçlanma ihtiyacının artabileceği beklentisi uzun vadeli tahviller üzerinde baskı yarattı. Ons altın yüzde 1,9 artışla 5.092 dolar seviyesine ulaşırken bu hareketi hem jeopolitik belirsizlik hem de artan borçlanma beklentisi oluşturdu. Piyasa katılımcılarının Trump yönetiminin Section 122, 232 ve 301 gibi alternatif yasal mekanizmalar aracılığıyla tarifeleri sürdüreceğini öngördüğü bu tabloda Hazine Bakanı Scott Bessent, tarife gelirlerinin 2026'da "neredeyse değişmeyeceğini" ifade etti.

4️⃣ ABD ordusu, Trump'ın İran'a müzakereler için 10-15 günlük süre tanımasının ardından bölgeye iki uçak gemisi dahil tarihsel ölçekte bir askeri yığınak gerçekleştiriyor. Savaş uzmanları, bu konuşlanmanın 2003 Irak işgali öncesindeki seviyeyi de aştığını belirtiyor. Trump'ın "Ya anlaşma yapacağız ya da onlar için talihsiz olacak" açıklaması müzakere sınırını netleştirirken, Beyaz Saray yanıt için öngörülen sürenin "önümüzdeki birkaç hafta" olduğunu duyurdu. İran cephesinin Batı'nın ekonomik yaptırımlarını kaldırması karşılığında nükleer programa sınırlama getirilmesine açık olduğu gözlemleniyor. Piyasalar açısından en kritik risk senaryosu İran'ın Hürmüz Boğazı'nı kapatması olup bu ihtimal global petrol arzını doğrudan tehdit edebilecek ve süreci daha geniş bir tırmanmaya taşıma potansiyeli taşıyor.

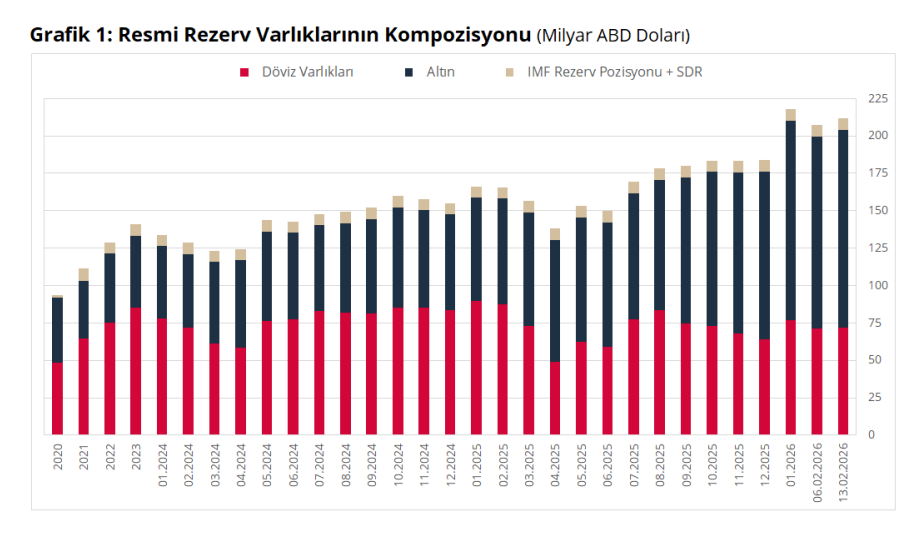

5️⃣ Yabancı yatırımcı ilgisi ve TCMB rezervleri güçlenmeyi sürdürdü. 6-13 Şubat haftasında yabancı yatırımcılar hisse senedi piyasasında 322,2 milyon dolar, tahvil piyasasında ise 1,3 milyar dolarlık net alım gerçekleştirdi. Aynı dönemde TCMB net döviz rezervi 4,6 milyar dolar artışla 95,7 milyar dolara, brüt rezervler ise 4,3 milyar dolar yükselişle 211,9 milyar dolara ulaştı. Swap hariç net rezerv 81,4 milyar dolar seviyesine çıkarken yurt içi yerleşiklerin döviz tevdiat hesapları 1,4 milyar dolar geriledi. Söz konusu tablo, dolarizasyondaki geri çekilme eğiliminin ve yabancı yatırımcı girişlerinin Türkiye'nin dış denge görünümüne olumlu katkısını sürdürdüğüne işaret ediyor.

6️⃣ FOMC tutanakları politika belirsizliğinin derinliğini ortaya koydu. Fed'in 27-28 Ocak tarihli Para Politikası Kurulu toplantısına ait tutanaklar, politika faizinin beklentiler doğrultusunda yüzde 3,50-3,75 aralığında sabit tutulduğunu teyit ederken enflasyonun yüzde 2 hedefine yakınsama hızı ve zamanlamasında belirsizliğin sürdüğünü ortaya koydu. Büyüme görünümünün aralık tahminlerine kıyasla daha güçlü seyrettiği değerlendirmesi öne çıkarken, Christopher Waller ve Stephen Miran çeyrek puanlık indirim lehine muhalefet oyu kullandı. Tutanakların dikkat çeken boyutu, birkaç yetkilinin enflasyonun kalıcı biçimde hedefin üzerinde seyretmesi halinde faiz artırımının gündeme gelebileceğini açıkça dile getirmesiydi. Bazı katılımcıların ise ilave gevşemenin yüzde 2 hedefine bağlılığın zayıfladığı şeklinde yorumlanabileceği uyarısını paylaştığı görüldü.

7️⃣ SPK yatırım fonu düzenlemesinde kapsamlı değişikliğe gidiyor. Bloomberg HT’den Bekir Gürdamar’ın haberine göre taslak, serbest fonlar ve para piyasası fonları başta olmak üzere birden fazla alanda köklü düzenlemeler öngörüyor. Portföy yönetim şirketlerinin kurucusu olduğu serbest şemsiye fona bağlı ihraç edilebilecek fon sayısı, istihdam edilen portföy yöneticisi sayısının belirli bir katıyla sınırlandırılacak. Serbest fonların strateji, varlık türü veya yönetim ücreti açısından birbirinden belirgin biçimde farklılaşması zorunlu hale getirilecek. Yönetilen portföyün büyük bölümü serbest fonlardan oluşan şirketler için sermaye artırımı yükümlülüğü de taslakta yer alırken, TEFAS'ta işlem gören serbest fonların portföy dağılım raporlarını aylık yerine iki haftada bir açıklaması planlanıyor. Belirli eşiklerin üzerinde pay sahipliği olan yatırımcıların MKK aracılığıyla KAP'ta ilan edilmesi hükmü de düzenlemeye eklenecek.

8️⃣ Piyasa manipülasyonuna yönelik yaptırımlar sertleşiyor. Bloomberg News’in haberine göre hükümet, doğrudan katılım olmaksızın manipülasyondan menfaat sağlayanlara da yaptırım uygulanmasını öngören yeni bir düzenlemeye hazırlanıyor. Sabit 500 bin lira olarak belirlenen para cezasının ihlalden elde edilen kazancın iki katına çıkarılması planlanırken yaptırımların yatırım fonlarını da kapsayacağı belirtildi. Düzenleme, piyasa bütünlüğüne yönelik denetim çerçevesini önemli ölçüde güçlendirmeyi hedefliyor.

9️⃣ TCMB üyelerinin görev süresi beş yıla uzatıldı. Resmi Gazete'nin mükerrer sayısında yayımlanan düzenlemeyle Merkez Bankası Para Politikası Kurulu üyelerinin görev süresi 4 yıldan 5 yıla çıkarıldı. Başkan ve yardımcılarının görev süreleri ise 4 yıl olarak uygulanmaya devam edecek. Şubat 2024'te göreve başlayan mevcut Başkan Fatih Karahan bu değişiklikten doğrudan etkilenmiyor. Söz konusu düzenlemenin para politikası kuruluna daha uzun vadeli bir kurumsal istikrar zemini kazandırmayı amaçladığı değerlendiriliyor.

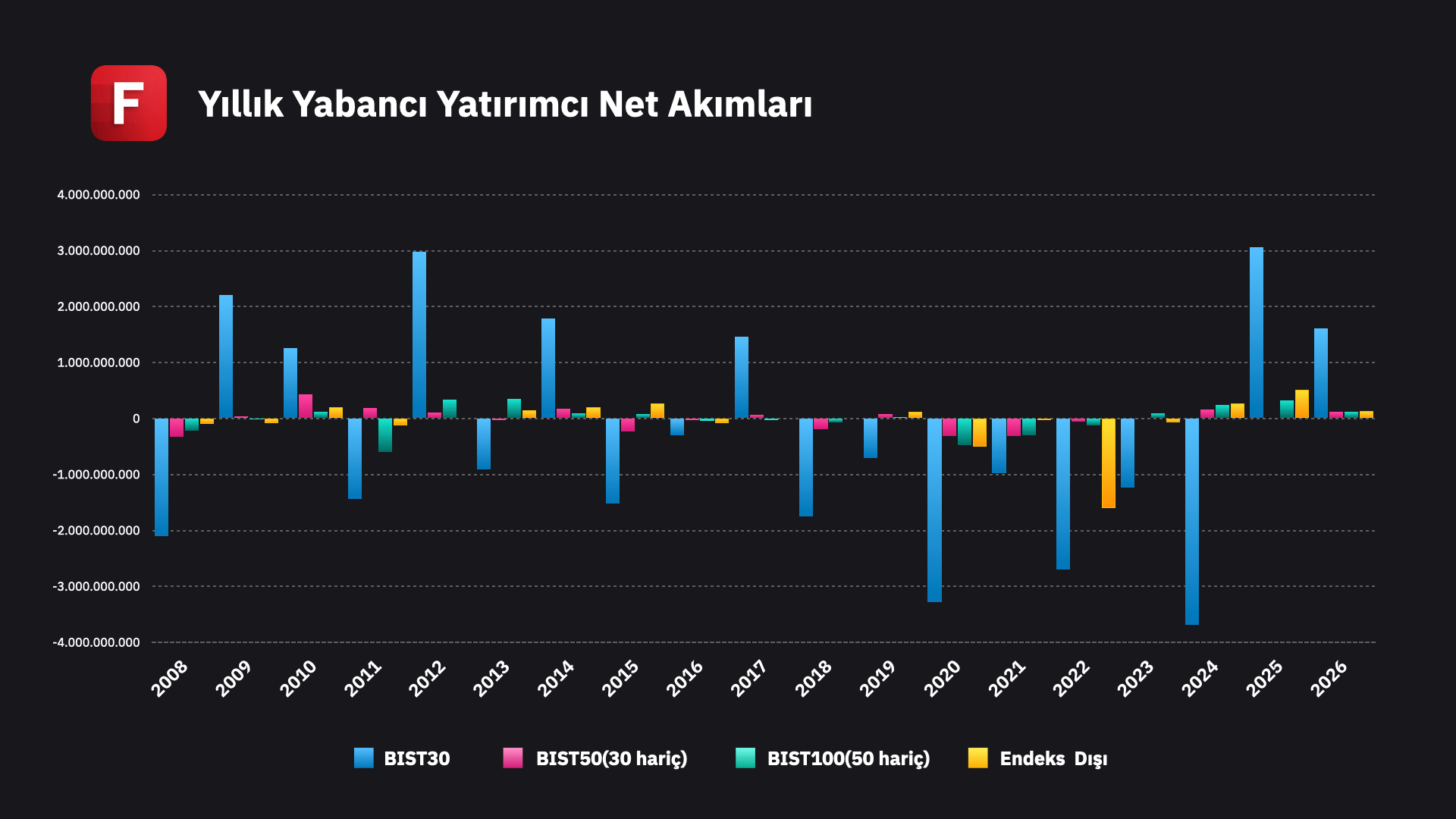

🔟 Bu hafta yabancı yatırımcıların Borsa İstanbul'da yaptığı tercihler ve akımların nereden başladığına dair 2 araştırma yayımladık. İlk yazıda yabancı yatırımcı davranışını uzun dönem rejimler üzerinden ele almış, 2009–2017 dönemindeki banka ağırlıklı giriş fazından 2018–2024 dönemindeki yapısal çıkış fazına ve 2025 sonrası tematikleşen dönüşe uzanan hattı tartışmıştık. Dün yayınladığımız ikinci yazıda ise aynı yabancı akımlarını farklı bir açıdan okumak istedik: Yabancı yatırımcı Borsa İstanbul’a geri döndüğünde ya da risk azalttığında hangi tip hisseleri ilk işlem kapısı olarak kullanıp sonrasında içeride nasıl bir rotasyon döngüsü başlatıyor?

Sektörler

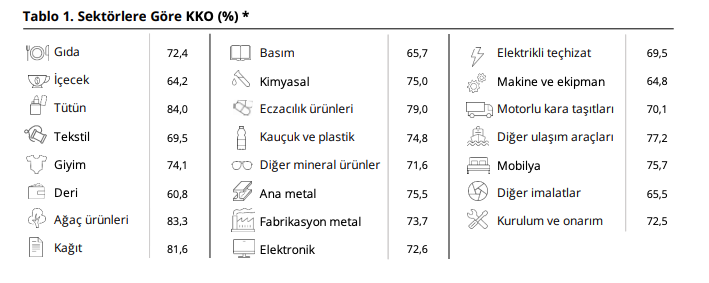

1️⃣ İmalat sanayinde kapasite kullanımı gerilemeyi sürdürdü. Şubat 2026'da 1.773 iş yerinin katılımıyla gerçekleştirilen İktisadi Yönelim Anketi verilerine göre imalat sanayinde mevsimsel etkilerden arındırılmış Kapasite Kullanım Oranı bir önceki aya kıyasla 0,4 puan düşüşle yüzde 74,0 seviyesinde gerçekleşti. Mevsimsel etkilerden arındırılmamış oran ise 0,6 puan gerileyerek yüzde 73,5'e indi. Söz konusu tablo, üretim kapasitesinin tam anlamıyla devreye girmediğine ve reel sektörün talep koşullarına ilişkin temkinli tutumunu sürdürdüğüne işaret ediyor.

2️⃣ Ocak ayında Türkiye genelinde ilk el konut satışları yıllık bazda yüzde 2,1 azalarak 34.069, ikinci el satışlar ise yüzde 5,9 düşüşle 77.411 adet olarak gerçekleşti. Yabancılara yapılan satışlar yüzde 20,8 gerileyerek 1.306 adede inerken Rusya, İran ve Ukrayna vatandaşları bu segmentte ilk üç sırada yer almayı sürdürdü. Tablonun olumlu tarafında ipotekli satışlar öne çıkıyor. Konut segmentinde yüzde 15,7, iş yeri segmentinde ise yüzde 73 oranında yıllık artış kaydedildi. Kredi erişimindeki görece iyileşmenin ipotekli işlem hacmine yansıdığı bu tabloda toplam satışların yüzde 18,2'sini ipotekli işlemler oluşturdu. İş yeri tarafında ise ilk el satışlar yüzde 9,2, ikinci el satışlar yüzde 14,5 geriledi.

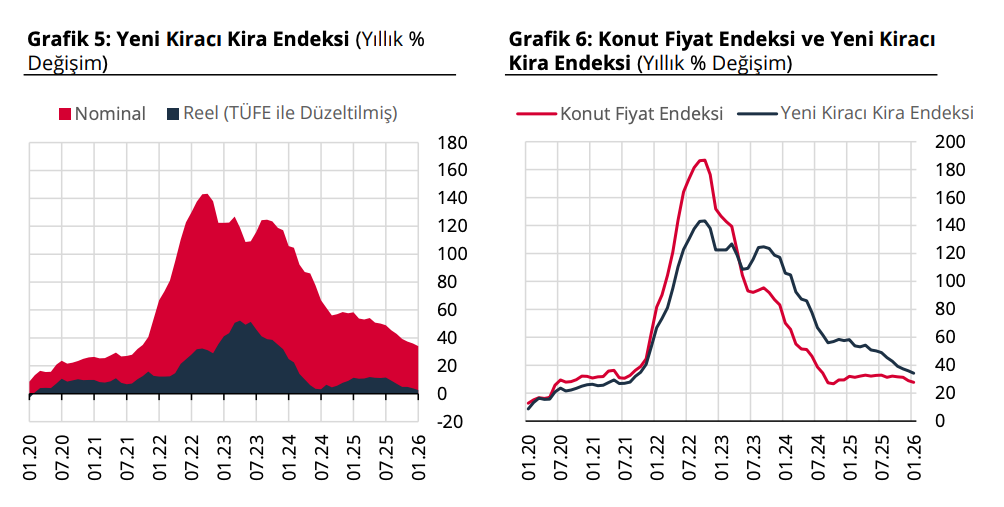

3️⃣ Konut fiyatları reel bazda gerilemeyi sürdürdü, kira enflasyonu kritik gösterge konumuna yükseldi. TCMB'nin açıkladığı Konut Fiyat Endeksi verilerine göre ocak ayında konut fiyatları aylık yüzde 3,7 artarken yıllık nominal yükseliş yüzde 27,7'de kaldı. Reel bazda ise yüzde 2,3 gerileme kaydedildi. İstanbul, Ankara ve İzmir'de aylık artışlar sırasıyla yüzde 3,1, 3,5 ve 3,7 ile birbirine yakın seyretti. TCMB'nin Enflasyon Raporu'nda gündeme getirdiği Yeni Kiracı Kira Endeksi aylık yüzde 3,5 artışla yıllık yüzde 34,2 nominal yükseliş kaydederken 3 büyük ilde yıllık artışlar yüzde 36,9 ile 38,5 arasında gerçekleşti. Ticari gayrimenkul cephesinde ise 2025 yılı dördüncü çeyreğinde fiyat endeksi çeyreklik bazda yüzde 8,1 artarken yıllık nominal yükseliş yüzde 30,9'da kaldı ve reel bazda yüzde 0,5 gerileme yaşandı.

4️⃣ İmalat sektöründe finansman giderleri baskısı belirginleşti. Fintables Araştırma olarak 16 imalat şirketinin finansallarını kapsayan araştırmamıza göre, bu şirketlerin gelire oranla finansman giderleri 2024'teki yüzde 6,7 düzeyinden 2025'te yüzde 11'e yükseldi. Medyan bazda finansman giderlerindeki artışın yüzde 77 olduğu bu tablo, borçluluk maliyetinin reel sektör bilançoları üzerindeki baskısının 2025 boyunca belirgin biçimde yoğunlaştığına işaret ediyor. Çalışmamızın detaylarına sanayi bültenimizden okuyabilirsiniz.

5️⃣ Otomotiv sektöründe üretim geriledi, ikinci el piyasasında hem arz hem talep daraldı. Ocak ayında otomotiv üretimi geçen yılın aynı dönemine göre yüzde 5 azalarak 99.247 adet oldu. Otomobil üretimi ise yüzde 17 düşüşle 55.504 adede geriledi. Sektörün kapasite kullanım oranı yüzde 56 seviyesinde gerçekleşirken ağır ticari araç grubunda yüzde 47, hafif ticari araçta ise yüzde 14 üretim artışı dikkat çekti. İkinci el otomobil piyasasında Sahibinden ve BETAM'ın ocak verilerine dayalı raporuna göre talep endeksi aylık yüzde 4,5 düşerken satılan araç sayısı yüzde 18,2 geriledi. Reel fiyatlar ise yıllık yüzde 5,9 erimesini sürdürdü. TÜİK verilerine göre ocak ayında trafiğe kaydedilen taşıt sayısı yüzde 12,73 azalarak 144.620'ye inerken toplam kayıtlı araç sayısı 33 milyonu aştı.

Şirketler

1️⃣ Maçkolik, spor bahislerine yönelik reklam gösterimlerini yeniden başlattı. Maçkolik, spor müsabakalarına dayalı bahis oyunlarına ilişkin reklam gösterimlerini 18 Şubat 2026 itibarıyla yeniden başlattığını KAP'a bildirdi. Karar, Resmi Gazete'de yayımlanan ve söz konusu reklam faaliyetlerine belirli şartlar altında yeniden izin veren yönetmelik değişikliğinin ardından geldi. Spor Müsabakalarına Dayalı Sabit İhtimalli ve Müşterek Bahis Oyunları Uygulama Yönetmeliği'nin 31. maddesinde yapılan güncelleme, şirketin bu mecradaki gelir potansiyelini yeniden devreye sokmasının önünü açtı.

2️⃣ Heidelberg, Akçansa'da çoğunluk payı için Sabancı ile görüşüyor. Bloomberg'in haberine göre Alman yapı malzemeleri devi Heidelberg Materials, Sabancı Holding'in Akçansa Çimento'daki yüzde 39,7'lik payını satın almak için müzakere yürütüyor. Teklifin Akçansa'ya yaklaşık 1,1 milyar dolar değer biçtiği bildiriliyor. Halihazırda şirketin yüzde 39,7'sine sahip olan Heidelberg, işlemi tamamlayarak çoğunluk hissesine ulaşmayı hedefliyor. Kaynaklar sürecin gecikebileceğini veya başarısızlıkla sonuçlanabileceğini belirtse de olası işlem, Türkiye çimento sektöründe yabancı stratejik yatırımcı ilgisinin sürdüğüne dair önemli bir sinyal niteliği taşıyor.