Rekora rağmen dar katılım

5 Şubat Perşembe gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ BIST 100, bankalardaki satışlara rağmen holdinglerin desteğiyle sınırlı yükselişle kapanış rekoru kırarken, yüksek enflasyon sonrası faizlerdeki yukarı tepki piyasalarda temkinli duruşun korunduğunu gösteriyor.

☑TÜİK’in sepet revizyonuyla hizmetlerin ağırlığının artması, kısa vadede sınırlı rahatlama sağlasa da orta vadede enflasyon risklerini yükselterek para politikasının odağını net biçimde hizmet enflasyonuna taşıyor.

☑ TCMB’nin Ocak Ayı Fiyat Gelişmeleri Raporu, yıllık enflasyondaki gerilemeye rağmen hizmet ve işlenmemiş gıda kaynaklı güçlü aylık artışların ana eğilimi yukarı çektiğini ve para politikasında hizmet enflasyonundaki katılığın kırılmasının belirleyici olmaya devam ettiğini gösteriyor.

☑ Ocak sonundaki zirveler sonrası değerli metallerde başlayan kâr realizasyonu, spekülatif pozisyonların çözülmesiyle gümüşte sert ve yüksek volatiliteye dönüştü. Gümüşte çok sert satışlar var.

Okuma süresi: 4 dakika 6 saniye.

Ajanda

1️⃣ ECB’nin faiz kararı bekleniyor. Faizde değişiklik beklenmiyor.

2️⃣ Türkiye Cumhuriyet Merkez Bankası, haftalık para ve banka istatistiklerini açıklayacak.

3️⃣ Bankacılık Düzenleme ve Denetleme Kurumu, haftalık bankacılık sektörü verilerini yayımlayacak.

Borsa İstanbul

BIST 100 endeksi, bankacılık sektöründeki kâr realizasyonuna rağmen holdinglerin desteğiyle günü %0,11 yükselişle 13.891 puandan kapatarak yeni bir kapanış rekoruna imza attı ancak birkaç hissenin endeks üstünde etkili olduğunu söylemek yanlış olmaz. Bankacılık endeksinin %2,4 değer kaybederek negatif ayrışması, yatırımcıların yüksek enflasyon verisi sonrası finansal marjlar üzerindeki baskıyı fiyatladığını gösteriyor. İşlem hacminin 249 milyar liradan 201,3 milyar liraya geriledi. KLRHO ve ASELS endekse en güçlü pozitif katkıyı sağlayan hisseler olarak öne çıktı.

TÜFE bazlı REK (Reel Efektif Kur) endeksinin ocak ayında 102,17 seviyesine yükselmesi, TL’nin reel olarak değer kazanma eğilimini koruduğunu teyit ediyor. Ancak ocak ayı enflasyon verisinin ardından tahvil faizlerinde izlenen yukarı yönlü tepki (gösterge tahvil %34,82), piyasanın para politikasındaki sıkı duruşun daha uzun süre korunacağını fiyatladığını gösteriyor. Global piyasalarda yapay zekanın geleneksel yazılım şirketleri için bir değerleme riski oluşturmaya başlaması da önemli konulardan biri olarak karşımıza çıkıyor.

TÜFE etkisi

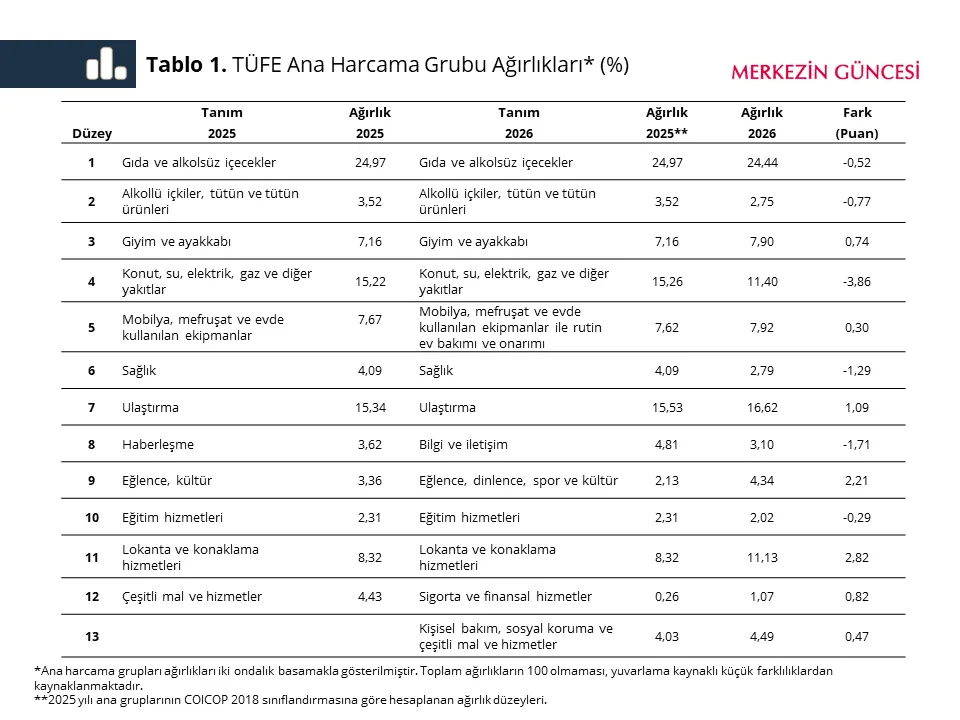

TÜİK'in 2026 yılı itibarıyla baz yılını 2025'e taşıması ve COICOP-2018 sınıflamasına geçmesi, enflasyonun ölçüm kalitesini modernize eden teknik bir milat niteliği taşıyor. TCMB ekonomistlerinin analizine göre, bu revizyonun en çarpıcı sonucu, hizmet sektörünün ağırlığının 7,4 puanlık rekor bir artışla sepetin merkezine yerleşmesi oldu. Tüketim alışkanlıklarındaki bu yapısal kayma; ulaştırma, dışarıda yemek ve konaklama gibi kalemlerin manşet veri üzerindeki belirleyiciliğini artırırken, enerji ve temel malların payını geri plana itti. Artık enflasyon sepeti, dijitalleşen ve hizmet odaklı hale gelen güncel tüketim kalıplarını daha yüksek bir hassasiyetle yansıtıyor. Bu da para politikasının odak noktasının "hizmet enflasyonu" üzerinde daha fazla yoğunlaşması gerektiği anlamına geliyor.

Bu metodolojik değişim, enflasyon matematiğinde kısa ve uzun vadede iki farklı dinamik yaratıyor. Ocak ayında yeni ağırlık yapısı aylık veriyi 0,1 puan aşağı çekerek sınırlı bir rahatlama sağlasa da hizmet enflasyonundaki tarihsel katılık, yıl genelinde manşet enflasyona yaklaşık 1 puanlık ek bir yukarı yönlü risk yükleyebilir. B ve C çekirdek göstergelerinin toplam ağırlığının sırasıyla %79,3 ve %65,3 seviyelerine yükselmesi, TCMB’nin başarısının artık doğrudan hizmet sektörü fiyatlamalarındaki ataleti kırma performansına endekslendiğini kanıtlıyor. Para otoritesi için bu yeni tablo, dezenflasyon patikasının hizmetler grubundaki fiyatlama davranışlarına olan hassasiyetinin her zamankinden daha yüksek olacağını gösteren kritik bir gösterge niteliğinde.

Atıştırmalıklar

📊 TCMB'nin Ocak Ayı Fiyat Gelişmeleri Raporu, yıllık enflasyonun %30,65 ile son 50 ayın en düşük seviyesine gerilemesine rağmen, ana eğilimin dönemsel etkilerle yükseldiğini ortaya koyuyor. Aylık %4,84’lük artışın temel sürükleyicileri, iş gücü maliyetleri ve geriye dönük endeksleme davranışının yoğun olduğu hizmet grubu ile sebze-et odaklı işlenmemiş gıda kalemi oldu. Özellikle sağlık (%18,12), finansal hizmetler (%14,78) ve hava yolu taşımacılığı (%36,9) gibi kalemlerdeki sert yükselişler, hizmet enflasyonundaki katılığı teyit ederken, maktu vergi güncellemelerinin geçmiş yıllara oranla daha düşük tutulması dezenflasyon sürecine yapısal bir tampon sağladı. Yeni metodolojiyle ağırlığı %38,4’e çıkan hizmet sektöründeki bu fiyatlama dinamikleri, para politikasının önümüzdeki dönemde "hizmetler kaynaklı ataleti" kırma odağını daha da kritik hale getiriyor.

🥈 Değerli metaller piyasasında ocak ayı sonundaki tarihi zirvelerin ardından başlayan kâr realizasyonları, gümüşte %30’u aşan sert bir düzeltme hareketine dönüştü. Kaldıraçlı ETF’ler ve opsiyon piyasalarındaki aşırı spekülatif pozisyonların, düşük likidite eşliğinde panik satışlarına evrilmesi, gümüşün son iki günlük toparlanma çabalarını tamamen sildi. ABD’de Fed başkanlığı adaylığına ilişkin tartışmalar ve para politikasındaki belirsizliklerin küresel risk iştahını baskılaması, piyasa derinliği daha sığ olan gümüşte %16-17’lik volatiliteyi tetiklerken, altın yapısal desteklerini koruyarak daha kontrollü ancak dalgalı bir seyir izlemeyi sürdürüyor.

🌍 Bölgesel aktörlerin yoğun diplomatik çabaları sonucunda, ABD ve İran arasındaki nükleer müzakerelerin 6 Şubat Cuma günü Umman’ın başkenti Maskat’ta yeniden başlaması kararlaştırıldı. Axios’un haberine göre, en az dokuz Arap liderinin Beyaz Saray nezdinde yürüttüğü lobi faaliyetleri, Washington’ın müzakere masasından kopmama yönünde ikna edilmesinde belirleyici rol oynadı. ABD tarafı bölge ülkelerinin ısrarıyla masaya dönmeyi kabul etse de sürece dair temkinli ve şüpheci tutumunu koruyor. Nitekim Dışişleri Bakanı Marco Rubio’nun açıklamaları, balistik füzeler, bölgesel vekil güçler ve insan hakları gibi başlıkların pazarlık masasında ön koşul olarak kalacağını gösteriyor.

🤖 Piyasada son dönemde gözlenen trilyon dolarlık teknoloji satışı, klasik bir "balon" endişesinden ziyade yapay zekanın mevcut yazılım ekosistemini doğrudan etkileme riskini fiyatlamaya başladı. Anthropic’in hukuki otomasyon aracıyla somutlaşan "iş modelini ikame etme" korkusu ile geleneksel yazılım gelirlerini yok edebilecek varoluşsal bir tehdit olarak görülmesi, Alphabet ve Arm gibi devlerin yüksek yatırım maliyetleri (capex) ve zayıf öngörüleriyle birleşerek küresel bir satış dalgasını tetikledi. Microsoft Copilot gibi ürünlerin henüz beklenen gelir ivmesini yakalayamaması, piyasanın "AI vaadi" ile "finansal gerçeklik" arasındaki boşluğu daha sert cezalandırdığı ve spekülatif değerlemeden operasyonel risklerin sorgulandığı yeni bir evreye girildiğini kanıtlıyor.

🏦 Garanti BBVA, 2025 yılını swap dahil net faiz marjında (NIM) sergilediği güçlü performansla kapatırken, dördüncü çeyrekte bu rasyoyu çeyreklik 71 baz puan artışla %5,6 seviyesine taşıyarak sektör ortalamasının belirgin şekilde üzerinde konumlandı. Aktif kalitesinde takipteki kredi (NPL) oranı %3,4 ile sınırlı bir yükseliş gösterse de banka, karşılık oranını %99 seviyesinde tutarak ihtiyatlı duruşunu korudu. Net kredi riski maliyeti ise yılı %2,05 seviyesinde tamamladı. 2026 projeksiyonlarında TL kredilerde %30-35 büyüme ve swap dahil marjda 75 baz puanlık ek iyileşme öngören banka, operasyonel gider artışını %45-50 bandında dizginlemeyi hedeflerken, net ücret ve komisyon gelirlerinde beklediği %30-35’lik büyüme ile operasyonel verimliliğini desteklemeyi amaçlıyor.