BIST’te satış baskısı sürüyor

14 Kasım Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Borsa İstanbul’da satış baskısı devam ederken endeks dar bantta sıkışık seyrini koruyor. Yön arayışındaki piyasalar için gözler, bugün açıklanacak Piyasa Katılımcıları Anketi’nde olacak.

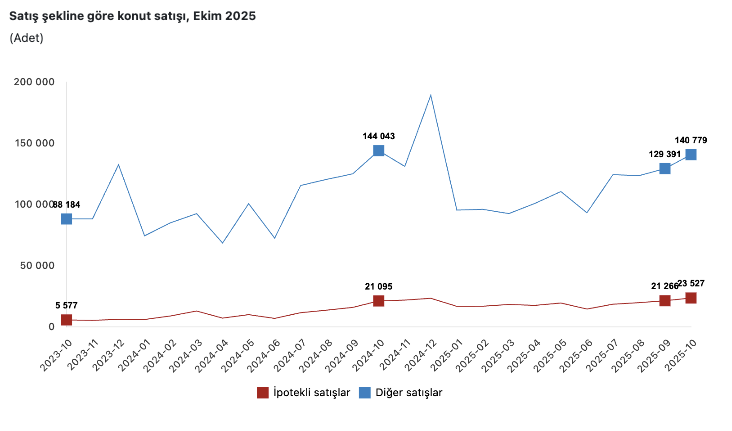

☑ Ekimde konut satışları yatay seyrederken yıllık bazda hafif bir düşüş görüyoruz. Ancak yılın ilk 10 ayında toplam satışlarda kaydedilen çift haneli büyüme, konut talebinin genel olarak canlı kaldığına işaret ediyor.

☑ Kasımın ilk haftasında yabancı girişleri yeniden hız kazanırken, TCMB rezervleri artmaya devam ediyor.

☑ ABD’de hükümet kapanmasının veri akışını aksatmasıyla faiz indirimi beklentilerinin zayıflaması, momentum ve AI hisseleri başta olmak üzere riskli varlıklarda sert bir satış dalgasını tetikledi.

Okuma süresi: 4 dakika 21 saniye.

Ajanda

1️⃣ Türkiye Cumhuriyet Merkez Bankası (TCMB) kasım ayına ilişkin piyasa katılımcıları anketini açıklayacak.

2️⃣ Türkiye İstatistik Kurumu, eylül ayı ücretli çalışan istatistikleri ile hizmet ve inşaat üretim istatistiklerini duyuracak.

3️⃣ Global tarafta Euro Bölgesi GSYH verileri takip edilecek.

Konut Satış İstatistikleri

Ekim ayında konut satışları genel olarak yatay bir görünüm sergiledi. Türkiye genelinde konut satışları yıllık bazda %0,5 düşerek 164 bin adet seviyesinde gerçekleşti. İstanbul, Ankara ve İzmir yine en yüksek satışın gerçekleştiği iller olurken, Ardahan, Bayburt ve Tunceli listenin sonunda yer aldı. Ocak-Ekim dönemine bakıldığında ise tablo daha güçlü. Toplam satışlar geçen yılın aynı dönemine göre %16’nın üzerinde artarak 1,29 milyon adede ulaştı. Bu dönemde ipotekli satışlarda da belirgin bir ivme görülüyor. Ekim ayında ipotekli satışlar %11,5 artarak 23 bin adedi aşarken, yılın ilk 10 ayında %64’e ulaşan artış krediye erişimin konut talebini desteklediğini gösteriyor.

Diğer satış türlerinde ve ilk el konutlarda ise yıllık bazda sınırlı gerileme dikkat çekti. Ekim ayında ilk el satışlar %4,9 düşerek 55 bin adet seviyesine gerilerken, ikinci el konut satışları %1,8 artışla 109 bin adedi geçti ve toplam satışların üçte ikisini oluşturdu. İlk 10 aylık tablo ise daha dengeli bir görünüme işaret ediyor. İlk el satışlarda %11’e yakın artış, ikinci elde ise %19’a yaklaşan yükseliş devam ediyor. Veriler, dönemsel dalgalanmalara rağmen konut talebinin yıl genelinde güçlü seyrettiğini, özellikle ikinci el piyasasının toplam hacmi sürüklemeyi sürdürdüğünü gösteriyor.

Haftalık TCMB Verileri

Yabancı yatırımcıların 31 Ekim–7 Kasım haftasında hem hisse senedi hem de tahvil tarafında yeniden alıma dönmesi dikkat çekti. Bu dönemde hisse piyasasında 35,7 milyon dolarlık, tahvil piyasasında ise repo hariç 311,5 milyon dolarlık net giriş gerçekleşti. Ekim ayını hisse tarafında 247 milyon dolarlık satışla kapatan yabancıların kasıma daha dengeli başladığı, tahvil tarafında ise önceki aya kıyasla çok daha güçlü bir iştah sergilediği görülüyor. Son bir yıllık kümülatif veride hisse senetlerinde 1,6 milyar dolar, tahvilde 2,4 milyar dolarlık giriş öne çıkarken, yılbaşından bu yana toplam yabancı girişi 2,9 milyar dolara ulaşmış durumda. Yabancıların hisse portföyü 32,3 milyar dolara, tahvil stoku ise 15,8 milyar dolara yükseldi.

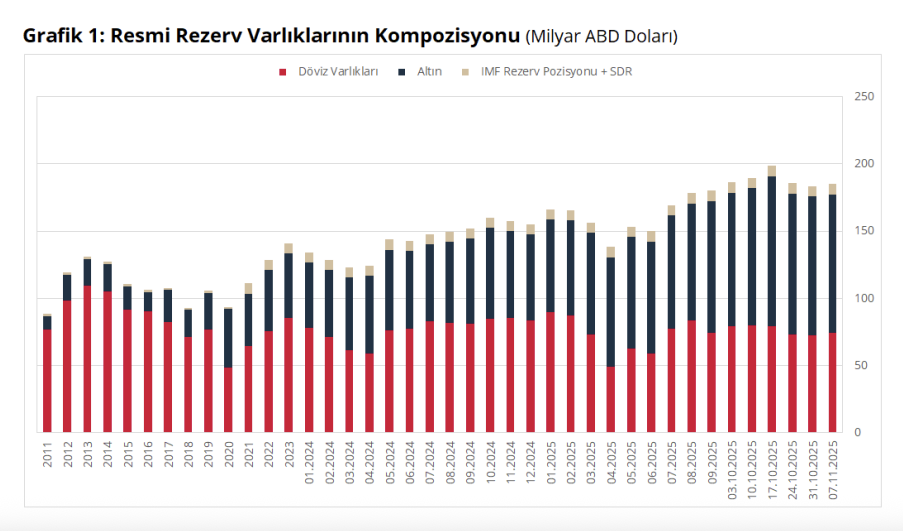

Aynı hafta yurt içi yerleşiklerin döviz talebi azalırken, altına yönelim belirginleşti. Parite etkisinden arındırılmış DTH’lar 1,3 milyar dolar gerilerken, bunun yaklaşık 900 milyon doları kurumların, 380 milyon doları ise hanehalkının çözülmesinden kaynaklandı. Buna karşılık kıymetli maden hesaplarında 664 milyon dolarlık artış gerçekleşti. Hanehalkı talebi yine ağırlığı oluşturdu. TCMB tarafında ise rezerv birikimi sürdü. Net rezervler 3,9 milyar dolar artarak 73,1 milyar dolara, brüt rezervler ise 185,1 milyar dolara çıktı. Swap stoku 1,7 milyar dolar azalsa da swap hariç net rezervler sınırlı da olsa artış göstererek 58,2 milyar dolara ulaştı. Haftalık veriler, kasımın ilk haftasında hem yabancı akımlarında hem rezerv birikiminde olumlu seyrin korunduğuna işaret ediyor.

Atıştırmalıklar

📉 Borsa İstanbul, dünü hafif satıcılı bir görünümle tamamlarken, endeks yüzde 0,11 düşüşle 10.628 puana geriledi. İşlem hacmi ise 116,6 milyar TL seviyesinde gerçekleşti. Bankacılık endeksi hafif pozitif ayrışsa da holdingler zayıf kaldı ve sektör bazında en güçlü performans bilançoların etkisiyle madencilikten geldi. Haftanın ilk günlerindeki sert düşüşün ardından çarşamba günü başlayan tepki denemeleri perşembe itibarıyla ivme kazanamazken, endeks gün boyunca dar bir bantta sıkıştı ve kapanışa doğru satış baskısı belirginleşti. İçeride tahvil faizleri yatay-pozitif hareket ederken, gösterge tahvil %40,20, 10 yıllık ise %33,19 düzeyinde bulunuyor. Dolar Endeksi 99 seviyesinin hemen üzerinde yatay seyrederken, ons altın 4.205 dolar civarında güçlü görünümünü koruyor. Bugün açıklanacak Piyasa Katılımcıları Anketi fiyatlamalar açısından belirleyici olabilir.

📊 ABD’de hükümet kapanmasının kritik makroekonomik verileri geciktirmesi, Fed’in politika patikasını belirlemeyi zorlaştırırken piyasalarda ani ve sert bir riskten kaçış dalgası yarattı. Faiz indirimi olasılığının %72’den %50’ye düşmesiyle birlikte özellikle yüksek değerlemeli momentum hisselerinde, yapay zekâ temalı şirketlerde ve kripto varlıklarda yoğun satışlar görülüyor. Yılın en güçlü rallilerini yapan AI hisseleri kâr realizasyonları ve değerleme baskısıyla %3–14 arasında geri çekilirken, Nasdaq dün %2 düştü. Bitcoin ise rekor seviyelerinden %22 geriledi. Veriye erişimin sınırlı olduğu bu dönemde yatırımcılar, gecikmiş istihdam ve enflasyon verilerinin açıklanmasıyla birlikte politikada daha net bir yönün ortaya çıkmasını bekliyor.

📄 ABD’de hükümet kapanmasının etkileri istihdam verilerine de yansıyor. Ulusal Ekonomi Konseyi Direktörü Kevin Hassett, ekim ayı istihdam raporunun işsizlik oranı olmadan yayımlanacağını açıkladı. Hanehalkı anketi kapanma nedeniyle hiç yapılamadığı için yalnızca işletmelerden alınan bordro verileri paylaşılacak. Hükümetin tekrar açılmasıyla istatistik kurumları toparlanmaya başlasa da, kapanma süresince aksayan takvim nedeniyle ekim raporunun eksik, eylül raporunun ise gecikmeli yayımlanması bekleniyor. Bu durumda Fed’in aralık ayı faiz kararına ilişkin daha zor bir ortamda karar vereceğini göreceğiz. Önümüzdeki dönemde kritik ekonomik verilerinin elde yayımlanmasının birkaç haftayı bulacağı değerlendiriliyor.

🛢️ Petrolle ilgili son bir haftadır gelen raporlar talep yönlü beklentilerin değiştiğini gösteriyor. Uluslararası Enerji Ajansı’nın ardından Goldman Sachs da benzer beklentilerle yeni bir rapor yayımladı. Goldman Sachs, küresel petrol talebinin beklenenden daha uzun süre artmaya devam edeceğini öngörerek zirve tahminini ileri çekti. Bankaya göre talep 2024’teki 103,5 milyon varil/gün seviyesinden 2040’ta 113 milyon varile yükselecek. Elektrikli araçların yavaş benimsenmesi, düşük karbon teknolojilerindeki sınırlı ilerleme ve altyapı darboğazları bu revizyonun temel nedenleri arasında gösterilirken, ulaştırma kaynaklı talepte plato dönemine girilse de petrokimya ve havacılık sektörlerinin büyümeyi taşıyacağı belirtiliyor.

🏡 KONUTDER Başkanı Ziya Yılmaz, yılın ilk 10 ayında konut satışlarında tüm zamanların en yüksek performansının kaydedildiğini, ekimde görülen sınırlı düşüşe rağmen sektör genelinde iyimserliğin korunduğunu belirtti. Birinci el satışlarda zayıflık devam etse de ipotekli satışların arttığını vurgulayan Yılmaz, konut üretiminde kalıcı iyileşmenin finansman kısıtlarının azaltılması ve kamunun planlı arsa üretimiyle özel sektörün hızının birleştirilmesiyle mümkün olacağını söyledi. Başvuruları başlayan Yüzyılın Konut Projesi’nin özellikle dar gelirli ve gençler için sosyal konut arzını güçlendireceğini ifade eden Yılmaz, kira bedelinin piyasa rayicinin yarısına sunulmasının dengeleyici etki yaratacağını, projenin hem üretim kapasitesini artırarak sektörü canlandıracağını hem de konut erişiminde sosyal adaleti destekleyen daha sürdürülebilir bir piyasa yapısına zemin hazırlayacağını dile getirdi.