Enflasyon Raporu bekleniyor

7 Kasım Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Piyasalar, bugün açıklanacak Enflasyon Raporu’nda Merkez Bankası’nın dezenflasyon patikasına dair vereceği mesajları ve olası tahmin revizyonlarını yakından izleyecek.

☑ TCMB verileri, yabancı girişlerinin yeniden hız kazandığını ve rezervlerdeki toparlanmanın sürdüğünü gösteriyor.

☑ Küresel piyasalarda bu hafta risk iştahı zayıflarken, yatırımcılar Fed’in yönüne ve ekonomik verilerin eksikliğine bağlı belirsizliklerle temkinli bir seyir izliyor.

☑ BDDK verileri, ekim sonunda kredi büyümesinin yeniden hız kazandığını ve özellikle tüketici ile ticari kredilerde belirgin artış yaşandığını gösteriyor.

Okuma süresi: 4 dakika 12 saniye.

Ajanda

1️⃣ Türkiye Cumhuriyet Merkez Bankası Başkanı Fatih Karahan yılın 4. enflasyon raporunu açıklayacak.

2️⃣ Türkiye İstatistik Kurumu, 2024 yılına ilişkin hizmet-ticaret sektörü nihai enerji tüketim istatistikleri ile finansal yatırım araçlarının ekim ayı reel getiri oranlarını açıklayacak.

3️⃣ Türk Hava Yolları, Pegasus, Şişecam, Borusan finansallarını bekliyoruz.

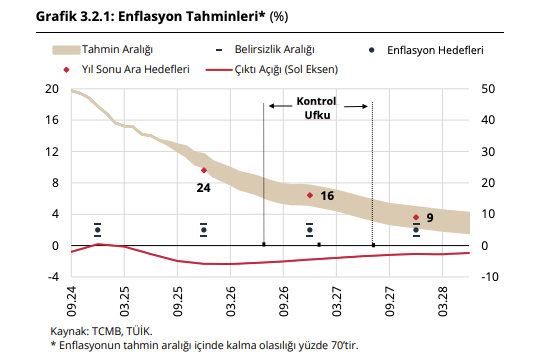

Son Enflasyonu Tahminleri (TCMB)

Enflasyon Raporu

Bugün açıklanacak Enflasyon Raporu (2025-IV), para politikasının yönü açısından yılın en kritik metinlerinden biri olacak. TCMB Başkanı Fatih Karahan, rapor için bugün saat 10.30’da İstanbul Finans Merkezi’ndeki TCMB yerleşkesinde bir bilgilendirme toplantısı düzenleyecek. Son açıklanan ekim enflasyonu beklentilerin altında gelse de, yıllık %32,9 seviyesindeki TÜFE hala Merkez Bankası’nın %24’lük yıl sonu ara hedefinin oldukça üzerinde bulunuyor. Bu nedenle piyasalar, raporda enflasyon tahmin bandının yukarı yönlü revize edilip edilmeyeceğini ve para politikasının geleceğine dair vurguyu yakından izleyecek.

Özellikle gıda ve hizmet enflasyonundaki yüksek seyrin sürdüğü bir dönemde, Merkez Bankası’nın dezenflasyon patikasına ilişkin değerlendirmeleri dikkatle takip edilecek. Hatırlanacağı üzere, Merkez Bankası yılın üçüncü enflasyon raporunda 2025 yılı için %25–29 aralığında, 2026 sonu için ise %13–19 aralığında bir enflasyon tahmini paylaşmıştı. Ancak son aylarda beklentilerin bu bandın üzerine çıkması, piyasaların bugünkü rapora olan ilgisini artırıyor. Raporun çerçevesi, aralık ayı faiz kararı, 2026 bütçe planlaması ve asgari ücret düzenlemesi gibi kritik adımlar üzerinde belirleyici olacak.

Haftalık Veriler

Dün TCMB’den haftalık verileri aldık. 31 Ekim haftasında yabancı yatırımcılar, hisse senedi piyasasında 242,8 milyon dolar net alım yaptı ve böylece dört haftalık satış serisini sonlandırdı. Aynı dönemde tahvil piyasasında 486,6 milyon dolarlık net giriş gerçekleşti. Böylece DİBS tarafında son altı haftalık toplam giriş 585 milyon dolara, 2025 yılı başından bu yana toplam giriş ise 1,05 milyar dolara ulaştı. Yabancıların tahvildeki payı %7,06 seviyeside bulunuyor. 2025 genelinde hisse ve tahvil piyasalarına toplam 2,5 milyar dolarlık net yabancı girişi kaydedildi.

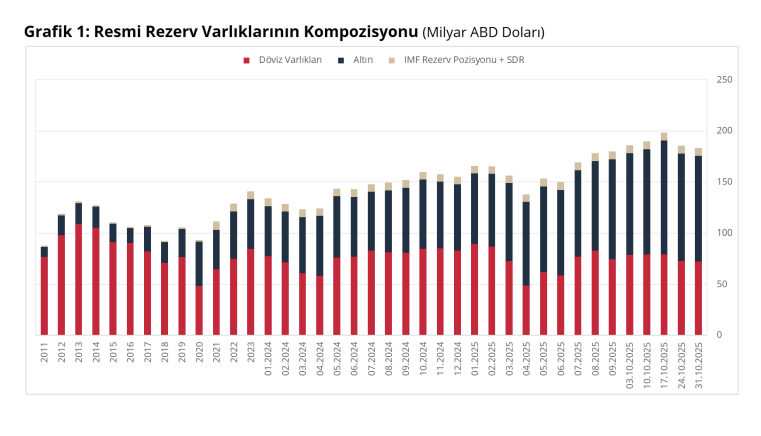

Aynı hafta içinde yurt içi yerleşiklerin altın hariç döviz tevdiat hesapları (DTH) 130 milyon dolar, altın dahil toplam DTH’ları ise fiyat etkisinden arındırılmış olarak 800 milyon dolar arttı. TCMB’nin verilerine göre net döviz rezervi 1,5 milyar dolar artışla 69,2 milyar dolara, swap hariç net rezerv ise 52,5 milyar dolara yükselirken, brüt rezerv 183,6 milyar dolara geriledi. Swap stoku ise 16,7 milyar dolara çıktı.

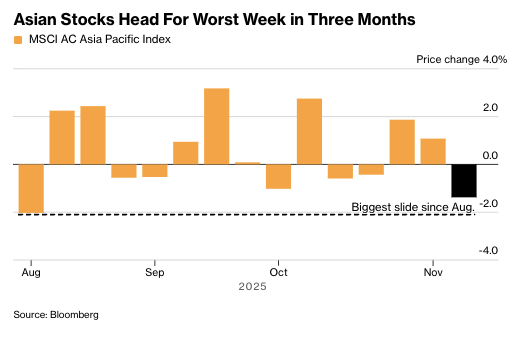

MSCI Asya Pasifik Endeksi (Bloomberg News)

Küresel Piyasalar

Küresel piyasalarda volatil bir haftayı geride bırakıyoruz. Asya borsaları, yapay zeka hisselerindeki aşırı değerleme endişeleriyle haftayı üç ayın en kötü performansıyla kapatmaya hazırlanıyor. MSCI Asya Pasifik Endeksi %1,1 gerilerken, Japonya’da SoftBank öncülüğündeki çip hisselerinde satışlar öne çıktı. ABD endeksleri de hafta içinde dalgalı bir seyir izledi. Nasdaq 100 endeksi yapay zekâ hisselerinde yaşanan satışlarla haftalık bazda yaklaşık %4 geriledi. Fed üyelerinden gelen temkinli açıklamalar, aralık ayında faiz indirimi olasılığına dair beklentileri zayıflatırken, yatırımcılar ekonomik verilerin eksikliği nedeniyle yön bulmakta zorlanıyor.

ABD’de hükümetin kapalı kalmasıyla birlikte veri akışındaki boşluk, özel sektör verilerine olan bağımlılığı artırırken, istihdam piyasasındaki yavaşlama sinyalleri dikkat çekti. Tahvil faizleri, faiz indirimi beklentileriyle önce gerilese de son günlerde daha istikrarlı duruyor. 10 yıllık ABD tahvil faizi son bir ayın en sert düşüşünün ardından yatay seyretti. Dolar endeksi hafif yükselirken, altın 4.000 dolar/ons civarında dengelendi. Petrol fiyatları ise arz artışı endişeleriyle ikinci haftalık düşüşüne yöneldi. Çin’de ihracatın ekim ayında yeniden daralması, global büyüme görünümüne dair endişeleri artırıyor.

Atıştırmalıklar

💳 BDDK verilerine göre bankacılık sektörünün toplam kredi hacmi 31 Ekim haftasında 175,8 milyar lira artarak 21,58 trilyon liraya yükseldi. Artışta tüketici kredileri ve taksitli ticari krediler etkili oldu. Tüketici kredileri 39,6 milyar lira artışla 2,69 trilyon liraya çıkarken, bunun 642 milyar lirası konut, 49,6 milyar lirası taşıt ve 2 trilyon lirası ihtiyaç kredilerinden oluştu. Taksitli ticari krediler ise haftalık bazda 36,3 milyar lira artarak 3,2 trilyon liraya ulaştı. Bireysel kredi kartı borçları da %3,2 artışla 2,59 trilyon liraya yükselirken, bu tutarın 934 milyar lirası taksitli, 1,66 trilyon lirası taksitsiz borçlardan oluştu. Son veriler, kredi büyümesinin yeniden hız kazandığını gösteriyor.

🏦 İngiltere Merkez Bankası (BoE), politika faizini beklentilere paralel şekilde %4’te sabit tuttu. Dokuz üyeli Para Politikası Kurulu’nda Başkan Andrew Bailey dahil beş üye sabit tutma yönünde, dört üye ise 25 baz puanlık indirim yönünde oy kullandı. Banka açıklamasında, dezenflasyon sürecinin sıkı para politikasının desteğiyle sürdüğü, ancak olası faiz indirimlerinin hız ve boyutunun enflasyon görünümüne bağlı olacağı vurgulandı. Ücret artışları ve hizmet enflasyonundaki düşüşün sürdüğü belirtilirken, yılın son çeyreğinde büyümenin %1,4, enflasyonun ise %3,5 civarında gerçekleşmesinin beklendiği kaydedildi. Başkan Bailey, enflasyonun %2 hedefine geri dönme sürecinden emin olmadan yeni bir indirim adımı atılmayacağını ifade etti.

🌰 Rekabet Kurulu, Ferrero’nun Türkiye fındık piyasasındaki taahhütlerinde 2025 yılına özgü değişikliğe giderek, şirketin eylül–aralık döneminde asgari alım yükümlülüğünü 45 bin tondan 30 bin tona düşürdü. Revizyon, Ferrero’nun rekolte düşüşü ve kalite sorunları gerekçesiyle yaptığı başvuru sonucunda kabul edildi. Kurul, bu düzenlemenin yalnızca 2025 yılı için geçerli olduğunu ve diğer taahhütlerin -müdahale fiyatının altında alım yapmama ve sezonda 100 bin tonluk üst sınırı aşmama yükümlülüklerinin- yürürlükte kalacağını açıkladı. Geçici revizyonun, piyasadaki rekabetçi dengeyi korurken üreticilerin mağduriyetini önlemeyi amaçladığı belirtilirken, taahhütlere uyulmaması durumunda Ferrero’ya günlük idari para cezası uygulanacağı vurgulandı.

🏘️ Türkiye genelinde gayrimenkul satışları ocak–ekim döneminde yıllık bazda %9,7 artarak 2,6 milyon adede ulaşarak tüm zamanların rekorunu kırdı. Tapu ve Kadastro Genel Müdürlüğü verilerine göre, konut, arsa, tarla, iş yeri ve ticari taşınmaz satışları yıl boyunca güçlü seyrini korurken, sadece mart ve ekim aylarında sınırlı düşüş görüldü. Ekim ayında 310 bin 457 gayrimenkul el değiştirerek yılın en yüksek aylık satış rakamına ulaşıldı. Aynı dönemde tapu dairelerinde toplam 16,7 milyon işlem yapılırken, tapu harç gelirleri %76 artışla 122,8 milyar liraya yükseldi. Bu gelirin 117,4 milyar lirası satış işlemlerinden elde edildi.