Veri akışı normale dönüyor

17 Kasım Pazartesi gününden herkese iyi haftalar, Fintables Bülten’e hoş geldiniz.

☑ Küresel piyasalar haftaya, gecikmeli gelecek ABD verileri ve bu hafta açıklanacak tarım dışı istihdam, FED tutanakları ve NVIDIA sonuçlarının yön vereceği temkinli bir görünümle başlıyor.

☑ Yurt içinde piyasalar, kasım ayı TÜFE verisi, Hazine ihaleleri ve bütçe gerçekleşmeleri gibi başlıkları izliyor.

☑ Kripto tarafındaki sert düzeltme ve Bitcoin’in 95 bin dolar çevresine çekilmesi risk iştahının zayıf seyrettiğini gösteriyor.

☑ Takasbank, artan işlem ve talimat hacmine uyum sağlamak amacıyla TEFAS’ta TL nakit yükümlülüğü saatini 15.00’ten 16.00’ya uzatırken, valör ve netleştirme saatlerinde değişikliğe gitmedi.

Okuma süresi: 3 dakika 30 saniye.

Ajanda

1️⃣ Cumhurbaşkanı Erdoğan, Kabine Toplantısı'na başkanlık edecek. Kabine sonrası açıklamalar takip edilecek.

2️⃣ BMM Plan ve Bütçe Komisyonunda İçişleri Bakanlığının 2026 yılı bütçesi görüşülecek.

3️⃣ Türkiye Cumhuriyet Merkez Bankası, eylül ayına ilişkin özel sektörün yurt dışından sağladığı kredi borcu ile 3. çeyreğe ilişkin ticari gayrimenkul fiyat endeksini açıklayacak.

4️⃣ Türkiye İstatistik Kurumu, ekim ayı tarım ürünleri üretici fiyat endeksini açıklayacak.

Hafta başlarken

Küresel piyasalar bu haftaya, ABD tarafında gecikmeli gelecek makro verilerin yaratacağı belirsizlikle başlıyor. Perşembe günü açıklanacak eylül ayı tarım dışı istihdam verisi, hem ekonominin seyrini hem de aralık ayı için şekillenen FED beklentilerini belirleyecek en kritik başlık. Geçtiğimiz hafta FED üyelerinin şahin tonda konuşması, olası aralık faiz indirimi ihtimalini bir miktar daha aşağı çekti. Çarşamba günü FED tutanaklarının yayımlanması ve NVIDIA’nın finansallarını açıklayacak olması da risk iştahını etkileyecek. ABD istatistik ofisinin kapanmadan kaynaklanan gecikmeleri nedeniyle bazı verilerin hiç yayımlanmama ihtimali bulunurken, açıklanacak istihdam, reel gelir ve PMI verileri fiyatlamalar üzerinde belirleyici olacak.

Yurt içinde ise piyasa, yavaşlayan dezenflasyon süreci ve yukarı güncellenen 2025 yıl sonu enflasyon beklentileri eşliğinde kasım ayı TÜFE verisine doğru ilerliyor. Bu hafta Hazine üç ihale ile kasım programını tamamlayacak. Tahvil faizlerinde son günlerde görülen yukarı yönlü eğilim ise veri akışına duyarlı olmaya devam ediyor. Ayrıca bugün açıklanacak bütçe gerçekleşmeleri önemli olacak. Haftanın geri kalanında ise konut fiyat endeksi ve tüketici güven endeksi gibi başlıklara odaklanacağız. Küresel veri yoğunluğunun arttığı, FED cephesinden gelecek mesajların ve ABD istihdam verisinin ön plana çıktığı bir haftaya giriyoruz.

Global Piyasalar

Global piyasalar haftaya temkinli başlıyor. Nvidia’nın çarşamba günü açıklayacağı finansallar, hem AI temasında son dönemde biriken değerleme tartışmalarını hem de teknoloji hisselerinin yönünü belirleyecek ana başlık konumunda. ABD tarafında hükümet kapanmasının sona ermesiyle birlikte uzun süredir geciken makro verilerin yeniden açıklanması önemli olacak. İstihdam, reel gelir ve PMI verileri FED’in aralık toplantısına yönelik beklentileri şekillendirecek. Son haftalarda yetkililerin yaptığı açıklamalar faiz indirimine dair iyimserliği törpülerken, vadeli işlemlerde aralık indirimi ihtimali yeniden %50’nin altına geriledi.

Bu sabahki işlemlerde Asya tarafında teknoloji hisseleri destek bulsa da Japonya’da zayıf büyüme ve Çin’le gerilen ilişkiler baskı yaratıyor. Bölge genel endeksleri yaklaşık %0,2 geriledi. Kripto tarafında ise yüksek volatilite devam ediyor. Bitcoin, ekim ayındaki rekor seviyesinin ardından sert geri çekilerek yıl başından bu yana elde ettiği kazancı büyük ölçüde sildi ve 95 bin dolar etrafında dalgalanıyor. Kurumsal alımların zayıflaması, ETF akışlarının durulması ve teknoloji hisselerindeki soğuma risk iştahını azaltırken, daha küçük tokenlarda kayıplar çok daha derin.

Atıştırmalıklar

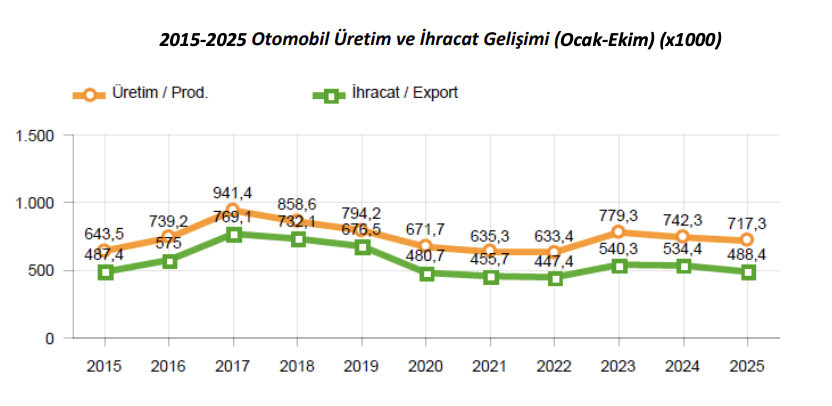

🚗 2025 Ocak–Ekim döneminde otomotiv sanayii üretim cephesinde toplam adetler %4 artarak 1,16 milyon seviyesine ulaşırken, otomobil üretimi %3 geriledi. Büyümenin ana sürükleyicisi %17’lik artışla ticari araç tarafı oldu. İhracatta adet bazında %5’lik artışla 864 bin adede çıkılırken, dolar bazlı ihracat 33,5 milyar dolara ulaştı. Bu alanda otomobil ihracatı %9 azalırken ticari araç ihracatının %29 yükselmesi dikkat çekti. İç pazarda ise toplam satışlar %10 artarak 1,08 milyon adedi aştı. Otomobil pazarı %11 büyüdü ancak ağır ticari araç satışları %6 daraldı. Genel açıdan tablo, üretim ve ihracatta ticari araçların ağırlığının belirginleştiği, iç pazarda büyümenin sürdüğü ancak otomobil üretimi ve ihracatında yavaşlamanın hissedildiği bir dönem işaret ediyor.

⏰ Takasbank, TEFAS’ta artan fon ve yatırımcı sayısına paralel olarak işlem hacimleri ve talimat yoğunluğunun yükselmesi nedeniyle TL nakit yükümlülük yerine getirme saatini 15.00’ten 16.00’ya uzattığını açıkladı. Böylece üye kuruluşların nakit yönetiminde daha esnek hareket edebilmesi amaçlanırken, aynı gün valörlü işlemler için talimat kabul son saati olan 13.30 ve alım–satım işlemlerine ilişkin netleştirme saati olan 14.00’da herhangi bir değişikliğe gidilmedi.

⚖️ Ekonomi gazetesinin haberine göre icra dairelerindeki dosya sayısı 25 milyon sınırına yaklaşırken, yılbaşından bu yana net artış 2 milyon 666 bini aştı. Adalet Bakanlığı verileri, borç ödeme alışkanlıklarının belirgin şekilde bozulduğunu ortaya koyuyor: 2024’te günlük ortalama 2.633 yeni dosya işleme alınırken, 2025’te bu sayı üç kattan fazla artışla 8.572’ye yükseldi. TBB Risk Merkezi verileri de benzer bir tablo sunuyor; Ocak–Eylül döneminde bireysel kredi borcunu ödeyemediği için yasal takibe düşen kişi sayısı yüzde 16 artarak 1 milyon 8 bin, kredi kartı borcunda ise yüzde 22 artışla 1 milyon 262 bine ulaşıldı.

🛢️ Ukrayna’nın geçen hafta düzenlediği saldırı sonrası kısa süreliğine durdurulan operasyonların yeniden başladığına yönelik işaretlerin gelmesiyle petrol fiyatları geriledi. Novorossiysk limanında iki tankerin yanaşması ve ham petrol yüklemelerinin yeniden başladığı haberleri Brent’i 64 doların altına, WTI’ı ise 59 dolar seviyesine çekti. Novorossiysk’te daha uzun süreli bir kesinti beklentisinin boşa çıkması fiyatlar için aşağı yönlü bir sinyal olurken, İran’ın Hürmüz Boğazı’nda bir tankere el koyması ve Rus enerji altyapısına yönelik saldırılar jeopolitik primi yüksek tutmaya devam ediyor.