BIST’te tepki alımları öne çıktı

18 Kasım Salı gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ BIST 100 endeksi, küresel zayıf risk iştahına rağmen ABD–Türkiye ilişkilerine dair olumlu haberlerin desteğiyle günü %1,25 yükselişle 10.698 puanda tamamlarken, teknoloji öncülüğünde genele yayılan alımlar ve tahvil faizlerindeki hafif geri çekilme dikkat çekti.

☑ Nvidia bilançosu ve ertelenmiş istihdam raporu öncesinde ABD piyasalarında temkinli hava korunurken, her iki veri de yıl sonuna yaklaşırken risk iştahının yönünü belirleyecek kritik eşikler olarak öne çıkıyor.

☑ Ekim bütçe verileri, güçlü gelir artışına rağmen hızlanan harcamaların bütçe dengesini zayıflattığını ve açığın yıl sonu hedefiyle uyumlu şekilde genişlemeye devam ettiğini gösteriyor.

☑ Ekim verileri, Tarım-ÜFE’de aylık artış hızının eylüle göre yavaşladığını ancak yıllık enflasyonun özellikle meyve grubundaki sert fiyat artışları nedeniyle yüksek seyrini koruduğunu gösteriyor.

Okuma süresi: 5 dakika 47 saniye.

Ajanda

1️⃣ Türkiye Cumhuriyet Merkez Bankası, eylül ayına ilişkin kısa vadeli dış borç istatistikleri ile ekim ayına ilişkin konut fiyat endeksini açıklayacak.

2️⃣ Türkiye İstatistik Kurumu, ekim ayı motorlu kara taşıtları ile yılın üçüncü çeyreğine ilişkin iş gücü istatistiklerini açıklayacak.

3️⃣ Hazine ve Maliye Bakanlığı, 2 yıl (728 gün) vadeli kira sertifikasını doğrudan satacak.

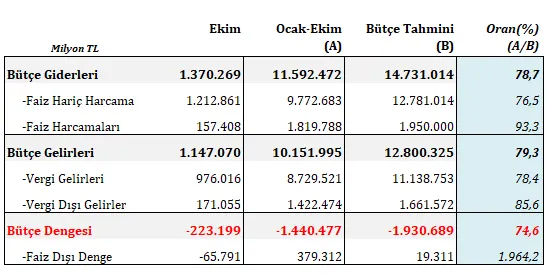

Merkezi Bütçe

Ekim ayında merkezi yönetim bütçesi geçen yılın üzerinde bir açık vererek 223,2 milyar TL’ye ulaştı. Gelirlerdeki güçlü artışa rağmen harcamalardaki hızlanma bütçe dengesini zayıflattı. Bütçe gelirleri yıllık %49 artışla 1,15 trilyon TL olurken, giderlerdeki %43’lük artış 1,37 trilyon TL’ye taşıdı. Faiz dışı denge de 65,8 milyar TL açık verdi. İlk 10 ayda toplam bütçe açığı 1,44 trilyon TL’ye yükselirken son 12 aylık açık milli gelirin yaklaşık %3,9’una ulaştı. Vergi gelirlerindeki %51,6’lık yıllık artışta özellikle gelir vergisinin %90’a varan artışıyla gerçekleşti. Buna karşın kurumlar vergisi tahsilatındaki yıllık düşüş sürdü. Dolaylı vergilerde ise iç talebin hız kesmesiyle KDV-ÖTV artış oranlarında yavaşlama dikkat çekiyor.

Harcamalar cephesinde faiz dışı giderler yıllık %48 artarak son bir yılın en güçlü yükselişini gösterdi. Cari transferler 520 milyar TL’ye, personel giderleri 333 milyar TL’ye çıktı. Mal ve hizmet alımlarındaki %59’luk artış da dikkat çekti. Faiz harcamaları ekimde görece ılımlı bir artış sergilese de yılın ilk 10 ayında toplam harcama içindeki payı %15,7 seviyesinde kaldı. Merkezi bütçe verileri, gelirlerdeki güçlü performansa rağmen harcamalardaki ivmenin bütçe dengesini sınırladığına işaret ediyor. Buna karşın ilk 10 aylık görünüm 2025 yılı için öngörülen 2,2 trilyon TL’lik bütçe açığı tahmininin erişilebilir olduğunu gösteriyor.

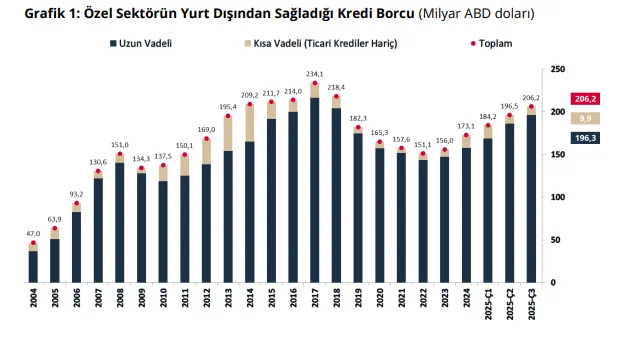

Özel Sektör Borç Gelişmeleri

Özel sektörün yurt dışından sağladığı toplam kredi borcu eylül sonu itibarıyla 206,2 milyar dolara yükseldi. Bir önceki çeyreğe göre 9,7 milyar dolarlık artışın büyük bölümü uzun vadeli borçlardan geldi. Uzun vadeli borç stoku 10,3 milyar dolar artarak 196,3 milyar dolara çıkarken, kısa vadeli borçlar (ticari krediler hariç) 0,6 milyar dolar gerileyerek 9,9 milyar dolar seviyesine indi. Finansal kuruluşların toplam borcu çeyreklik bazda 8 milyar dolar, finansal olmayan kuruluşların borcu ise 1,7 milyar dolar arttı. Döviz kompozisyonunda dolar belirleyici olmaya devam ediyor. Uzun vadeli borçların %57,6’sı dolar, %32,5’i euro cinsinden.

Kısa vadede ise TL payı %49 ile daha yüksek bir ağırlığa sahip. Vade dağılımı özel sektörün önümüzdeki 1 yıl içinde 64,1 milyar dolarlık dış borç geri ödemesi bulunduğunu gösteriyor. Bu yükümlülüğün 41,1 milyar doları bankalara, 17,6 milyar doları finansal olmayan şirketlere, 5,3 milyar doları ise bankacılık dışı finansal kuruluşlara ait. TCMB’nin özel sektör borç gelişmeleri verisi, şirketlerin daha çok uzun vadeli borçlanmaya yöneldiğini, kısa vadeli borçlarının ise hafifçe azaldığını gösteriyor. Vade yapısında kısmi bir iyileşme olsa da önümüzdeki 12 ayda çevrilmesi gereken döviz borcu hâlâ yüksek seyrediyor.

S&P 500

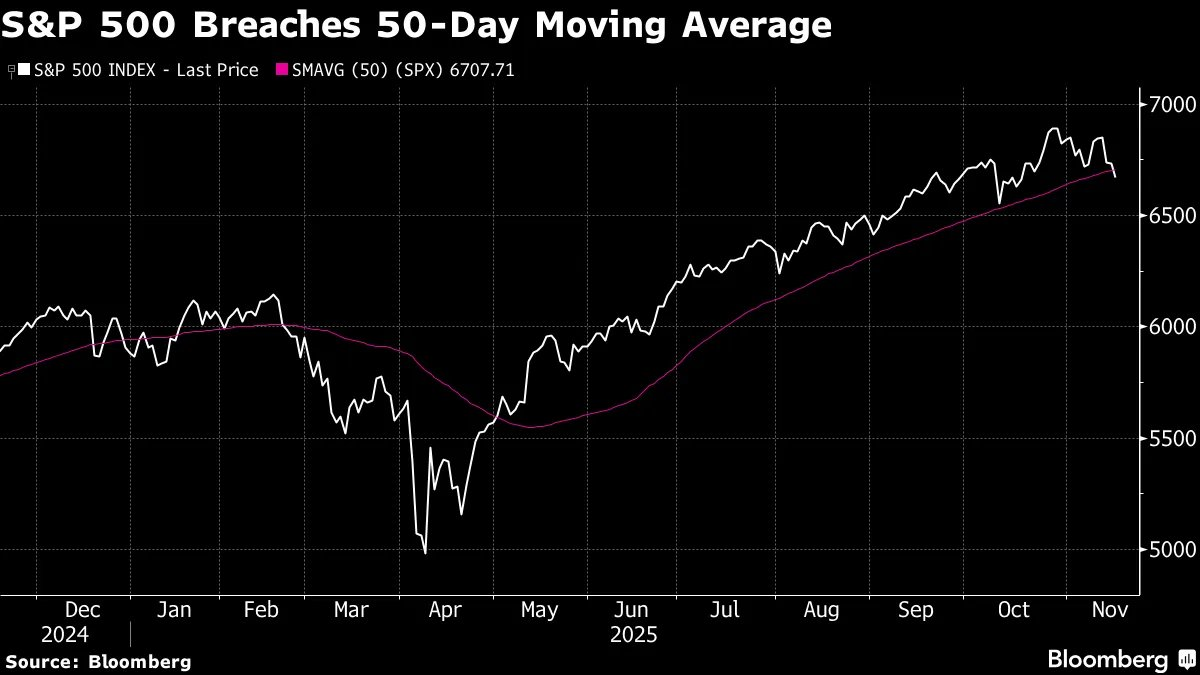

ABD’de risk iştahında zayıflık devam ediyor. Nvidia’nın yarın açıklayacağı bilanço ile ABD hükümet kapanması nedeniyle ertelenen eylül istihdam raporu, önümüzdeki süreçte globalde fiyatlamaların yönünü belirleyecek iki kritik başlık olacak. S&P 500 yaklaşık dün de %1 gerileyerek 50 günlük ortalamasının altına indi ve böylece 138 günlük serisini sonlandırdı. Tarihsel olarak bu tür kırılmalar genellikle kısa vadede bir miktar daha zayıf performansa işaret ediyor. Nvidia bilançosu öncesi piyasanın AI değerlemelerine yönelik temkinli tutumu güçlenirken, büyük teknoloji şirketlerinin artan borçlanma eğilimi de kredi piyasalarında ekstra bir hassasiyet yaratıyor.

Perşembe günü açıklanacak istihdam raporu ise Fed’in aralık toplantısı için belirleyici olacak. Verinin çok güçlü gelmesi, faiz indiriminin kesin olmadığı mesajı vererek Fed yetkililerinin elini güçlendirerek hisse ve tahvil piyasalarını baskılayabilir. Zayıf gelmesi durumunda ise bu kez ekonomik yavaşlama endişelerini öne çıkarır. Vadeli piyasalarda aralık indiriminin olasılığı geçen hafta %50’nin altına gerilerken, uzun vadeli faizlerde büyük bir değişim olmasa da kısa vadeli faiz fiyatlamalarında belirgin bir sıkılaşma görülüyor. Haftanın geri kalanında hem Nvidia hem de istihdam verisi, son dönemde kırılganlaşan risk algısı üzerinde belirleyici olacak.

Atıştırmalıklar

📊 Borsa İstanbul, globalde risk iştahının çok iyi seyretmediği bir günde ABD–Türkiye ilişkilerine yönelik olumlu haber akışının desteğiyle dünü güçlü bir performansla kapadı. BIST 100 endeksi günü %1,25 artışla 10.698 puandan tamamlarken, teknoloji hisseleri öncülüğünde genele yayılan alımlar dikkat çekti. İşlem hacmi ise 138,3 milyar TL’ye ulaştı. Bankacılık endeksi sınırlı yükselirken, holding endeksi daha güçlü bir görünüm sundu. Sektörlerde en yüksek artış %3,8 ile orman–kâğıt–basımda görülürken, iletişim sektörü hafif geriledi. Tahvil tarafında ise uzun vadeli faizlerde hafif geri çekilme yaşanırken, gösterge tahvil faizi %40,24, 10 yıllık faiz ise %33,32 seviyelerinde seyretti.

🌾 Gıda enflasyonu için takip ettiğimiz Tarım-ÜFE verilerini öğrendik. Ekim ayında Tarım-ÜFE aylık bazda %4 arttı ve böylece eylüldeki %5,8’lik yükselişin ardından artış hızında bir miktar yavaşlama gerçekleşti. Aylık artışta özellikle tek yıllık bitkisel ürünlerdeki %12’lik sıçrama etkili olurken, çok yıllık bitkisel ürünlerde %1,3’lük düşüş dikkat çekti. Alt kalemlere baktığımızda sebze–kavun–karpuz grubunun %28,8 ile en yüksek aylık artışı sergilediği, tropikal ve subtropikal meyvelerde ise fiyatların %21 gerilediği görülüyor. Yıllık bazda Tarım-ÜFE %45,4 yükselirken artışın en yüksek olduğu grup %137,8 ile yumuşak ve sert çekirdekli meyveler oldu. Tarım-ÜFE, eylüle kıyasla daha ılımlı bir aylık artışa rağmen tarım fiyatlarında yıllık enflasyonun yüksek seyrini koruduğuna işaret ediyor.

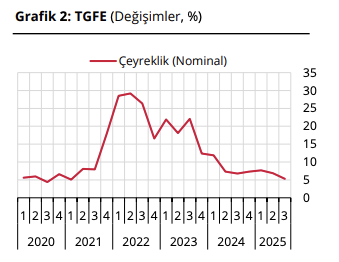

🏢 Ticari Gayrimenkul Fiyat Endeksi (TGFE) 2025’in üçüncü çeyreğinde bir önceki çeyreğe göre %5,3 artarak yıllık bazda %30 yükseldi ancak reel olarak %2,4 geriledi. Böylece ikinci çeyrekteki %6,9’luk çeyreklik artışa kıyasla momentumun bir miktar zayıfladığı görüldü. Üçüncü çeyrekte dükkan fiyatları çeyreklik bazda %5,2 artarken ofis fiyatlarındaki artış %5,9 oldu. Üç büyük ilde de benzer bir yavaşlama görüldü. İstanbul’da ticari gayrimenkul fiyatları bir önceki çeyreğe göre %3,2, Ankara’da %5,2, İzmir’de ise %3,0 arttı. Böylece hem Türkiye genelinde hem de büyük şehirlerde fiyat artışları sürmekle birlikte, üçüncü çeyrek verileri ticari gayrimenkul piyasasında reel fiyatlarda çeyreksel hız kaybının daha görünür hale geldiğini gösteriyor.

🏦 Fitch Ratings, Türkiye’de bankacılık sektörüne yönelik değerlendirmesini yukarı yönlü güncelleyerek Ziraat Bankası, Vakıfbank ve TSKB’nin uzun vadeli yabancı para kredi notlarını “B+”dan “BB-”ye yükseltti; sürdürülebilirlik notlarını da bir kademe artırdı. Benzer şekilde Arap Türk Bankası’nın (ATB) uzun vadeli IDR, VR ve ulusal notları da bir kademe yukarı çekildi. Fitch, bu kararların Türkiye’de faaliyet ortamına ilişkin görünümün iyileşmesi, bankaların istikrarlı iş modelleri ve güçlü finansal profilleriyle uyumlu olduğunu belirtti. Kurum ayrıca Ziraat, Vakıfbank ve TSKB’nin devlet destek notlarını (GSR) yükselterek döviz rezervlerindeki artışla birlikte kamu otoritelerinin sektöre destek kapasitesinin güçlendiğini vurguladı.

📊 AB Komisyonu’nun yayımladığı Avrupa Ekonomik Öngörüsü 2025 Sonbahar raporu, Türkiye ekonomisinin sıkı para politikasına rağmen iç talep sayesinde güçlü seyrini koruduğunu ve bu yıl ile 2026’da %3,4, 2027’de ise %4 büyümesinin beklendiğini ortaya koyuyor. Rapora göre hanehalkı tüketimi altın fiyatlarındaki servet etkisi ve istihdamdaki artışla büyümenin ana motoru olmaya devam edecek; yatırımlar da iyileşen finansal koşulların desteğiyle istikrarlı artış gösterecek. Enflasyonun ise gıda fiyatları, dirençli hizmet enflasyonu ve altın nedeniyle baskı altında kalmakla birlikte sıkı para politikası sayesinde kademeli olarak gerileyerek 2025’te %35,4, 2026’da %24,8 ve 2027’de %17,7 seviyelerine ineceği tahmin ediliyor.

🏭 New York Fed’in kasım ayı imalat endeksi, piyasa beklentilerini aşarak 8 puanlık artışla 18,7 seviyesine yükseldi ve son bir yılın en güçlü büyüme sinyalini verdi. Yeni siparişler ve sevkiyat kalemlerinde dikkat çekici artışlar görülürken, istihdam ve çalışma saatlerinde daha sınırlı bir iyileşme kaydedildi. Üretim koşullarında belirgin bir toparlanma görünse de, gelecek altı aya ilişkin beklenti endeksi 11,2 puan gerileyerek 19,1’e düştü. Bu da şirketlerin mevcut güçlenmeye rağmen ileriye dönük temkinli duruşunu ortaya koyuyor.

📈 Vakıf Faktoring’in 12–14 Kasım tarihlerinde tamamlanan halka arzında 225 milyon TL nominal değerli pay satışı gerçekleştirilirken arz 5,17 kat talep gördü; bireysel yatırımcı talebi 7,84 kat, kurumsal talep ise 1,17 kat seviyesinde oluştu ve 14,20 TL fiyat üzerinden halka arz büyüklüğü 3,195 milyar TL oldu. Aynı dönemde Pasifik Holding’in 1,50 TL birim fiyatla gerçekleştirdiği 4 milyar TL nominal değerli halka arzında ise toplam büyüklük 6 milyar TL’ye ulaşırken, bireysel yatırımcıların 1,34 kat, yüksek başvurulu yatırımcıların 13,35 kat ve kurumsal yatırımcıların 1,50 talebi dikkat çekti.