Sektörel Görünüm - Kasım 2025 Sanayi Bülteni

PMI

✦ Ekim ayında İSO Türkiye İmalat PMI verisi 46,5’e gerileyerek sektörün faaliyet koşullarında bozulmanın sürdüğünü ve yavaşlamanın son üç ayın en belirgin seviyesine ulaştığını gösterdi. Talep tarafı zayıf kaldı; hem iç pazarda hem ihracatta yeni siparişler gerilerken üretimdeki düşüş de 19’uncu aya taşındı. Firmalar, ayrılan personelin yerine yeni alım yapmayarak istihdamı üst üste 11. ay azalttı; satın alma faaliyetleri ve girdi stokları da daraldı. Girdi talebindeki düşüş tedarikçi teslim sürelerini kısaltırken, TL’deki değer kaybı maliyet baskılarını canlı tuttu. Girdi maliyetleri ekimde keskin biçimde yükselmeye devam etti, ancak artış hızı eylüle kıyasla hafif yavaşladı. Nihai ürün fiyatlarında da güçlü artış eğilimi korundu.

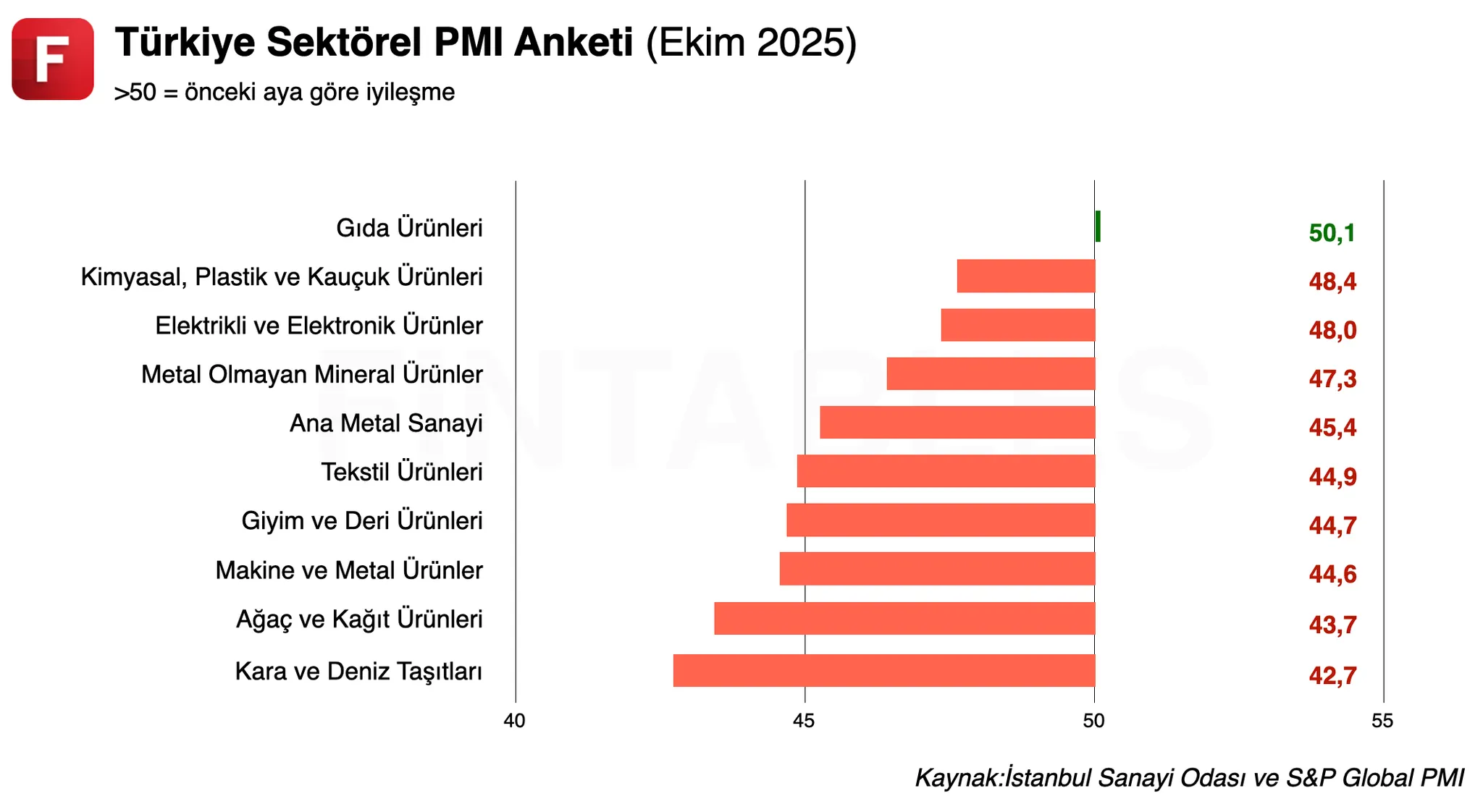

✦ Sektörel görünümde PMI ekim ayında gıda hariç tüm sektörlerde 50’nin altında gerçekleşti. Gıda ürünleri sektörü yeni siparişlerde üst üste üçüncü ay artış kaydederek pozitif ayrıştı. Ağaç ve kâğıt ürünleri yeni siparişlerde anket kapsamında on sektördeki en sert gerilemeyi yaşadı ve iki aylık toparlanma sona erdi. Makine ve metal ürünlerinde talep keskin biçimde zayıflarken girdi maliyetlerindeki artış on sektör arasında en yüksek düzeye ulaştı. Tekstil üretimi gerilemeye devam etti ancak düşüş hızı belirgin biçimde yavaşladı; firmalar sekiz ay sonra ilk kez satış fiyatlarını artırdı. Kimyasal, plastik ve kauçuk ürünler sektöründe nihai ürün fiyatları sınırlı artarken, maliyet enflasyonundaki keskin artış ise devam etti. Elektrikli ve elektronik ürünler istihdamda artışında en pozitif ayrışan sektör oldu. Ana metalde talep zayıf seyretse de istihdam yeniden büyüdü. Genel tablo, yılın son çeyreğine girilirken imalat sanayinde yaygın, sektör geneline dağılan ve talep kaynaklı bir zayıflığın sürdüğüne işaret etti.

İhracat

✦ Türkiye İhracatçılar Meclisi tarafından açıklanan verilere göre Türkiye’nin ekim ayındaki toplam ihracatı geçtiğimiz seneye kıyasla %2,2 büyüyerek 24.000 milyon dolar oldu. Toplam ihracat büyüklüğü bir önceki ayla kıyaslandığında ise %6,2’lik artış kaydetti.

✧ Alt sektörleri incelediğimizde bitkisel ürün ihracatının yıllık bazda %5,6 azaldığını, hayvansal ürün ihracatının %4,2 yükseldiğini görüyoruz. Tarıma dayalı işlenmiş ürün ihracatı toplam %0,9 büyürken bunun alt kalemlerinden tekstil ve hammadde ihracatında %0,1’lik sınırlı bir artış, deri ve deri mamulleri ihracatında ise %2’lik düşüş gerçekleşti. Kimyevi madde ve mamul ihracatı %8 büyürken sanayi sektörü genelindeki toplam ihracat büyüklüğü de %3 artış kaydetti. Öte yandan, sanayi mamulleri içerisinde toplam ihracata %1’in üzerinde katkı sağlayan sektörler arasında, ekim ayında ihracatını yıllık bazda en fazla artıran sektör %76,3 ile gemi, yat ve hizmetleri oldu.

| Sektör | Ekim İhracatı (bin USD) | Yıllık Değişim (%) |

|---|---|---|

| Otomotiv | 3.815.606 | 6,9 |

| Kimyevi Maddeler ve Mamulleri | 2.645.208 | 8,0 |

| Elektrik ve Elektronik | 1.643.927 | 6,1 |

| Hazırgiyim ve Konfeksiyon | 1.512.144 | -3,8 |

| Çelik | 1.294.001 | 3,2 |

| Demir ve Demir Dışı Metaller | 1.219.287 | 9,0 |

| Hububat, Bakliyat, Yağlı Tohumlar ve Mamulleri | 1.093.928 | 5,8 |

| Makine ve Aksamları | 1.069.012 | 7,4 |

| Tekstil ve Hammaddeleri | 840.857 | 0,1 |

| Mobilya, Kağıt ve Orman Ürünleri | 732.440 | 6,3 |

✧ Ekim ayı ihracat verilerini ve güncel gelişmeleri değerlendiren TİM Başkanı Mustafa Gültepe şu ifadeleri kullandı: “Psikolojik bir eşiği aşmakla birlikte önceki iki yıl gibi bu yıl da sınırlı bir artışla ilerliyoruz. Dokuz ayın sadece birinde çift haneli büyüyebildik. İki ayı ekside tamamladık. Dahası ihracat iki yıldır cazibesini kaybediyor. Bu yılın 10 aylık döneminde ilk kez ihracat yapan firma sayısı, 2023'ün aynı dönemine göre yaklaşık %30 azaldı. Geçen yıla göre miktar olarak 2 milyon ton, değer olarak 8,4 milyar dolar artıdayız. Artışın 3,3 milyar doları parite etkisinden kaynaklandı. Pariteyi hariç bırakırsak bu yıl ihracata otomotiv 2,2, savunma sanayi 1,4, kimyevi maddeler 1,3 ve mücevher 530 milyon dolar katkı verdi. Daha doğrusu bu dört sektörde 10 civarındaki firma ihracatı artıya taşıdı. Oysa ihracat artışını tabana yayabilseydik, hedeflediğimiz çift haneli büyümeyi yakalayabilirdik. Özetle rekabetçilikle ilgili sorunlar hızımızı kesmeye devam ediyor. Rekabetçilikte yüksek maliyetlerden kaynaklanan güç kaybı, özellikle emek yoğun sektörlerdeki hasarı büyütüyor. Son üç çeyrekte net ihracatımızın büyümeye negatif katkı verdiğinin de altını çizmem gerekiyor. PMI verileri ve küresel sipariş göstergeleri kısa vadede güçlü bir talep toparlanmasına işaret etmiyor. Dolayısıyla ihracatın büyümeye katkısını sürdürmesi için özellikle finansman, yatırım ortamı, yeşil dönüşüm ve dijital altyapı alanlarında yeni desteklere ihtiyaç bulunuyor. Döviz dönüşüm desteğinin uzatılmasını bu anlamda önemsiyoruz. Ancak rekabet gücümüzü koruyacak daha geniş bir politika setiyle farklı destek ve teşviklerin devreye alınması gerekiyor.”

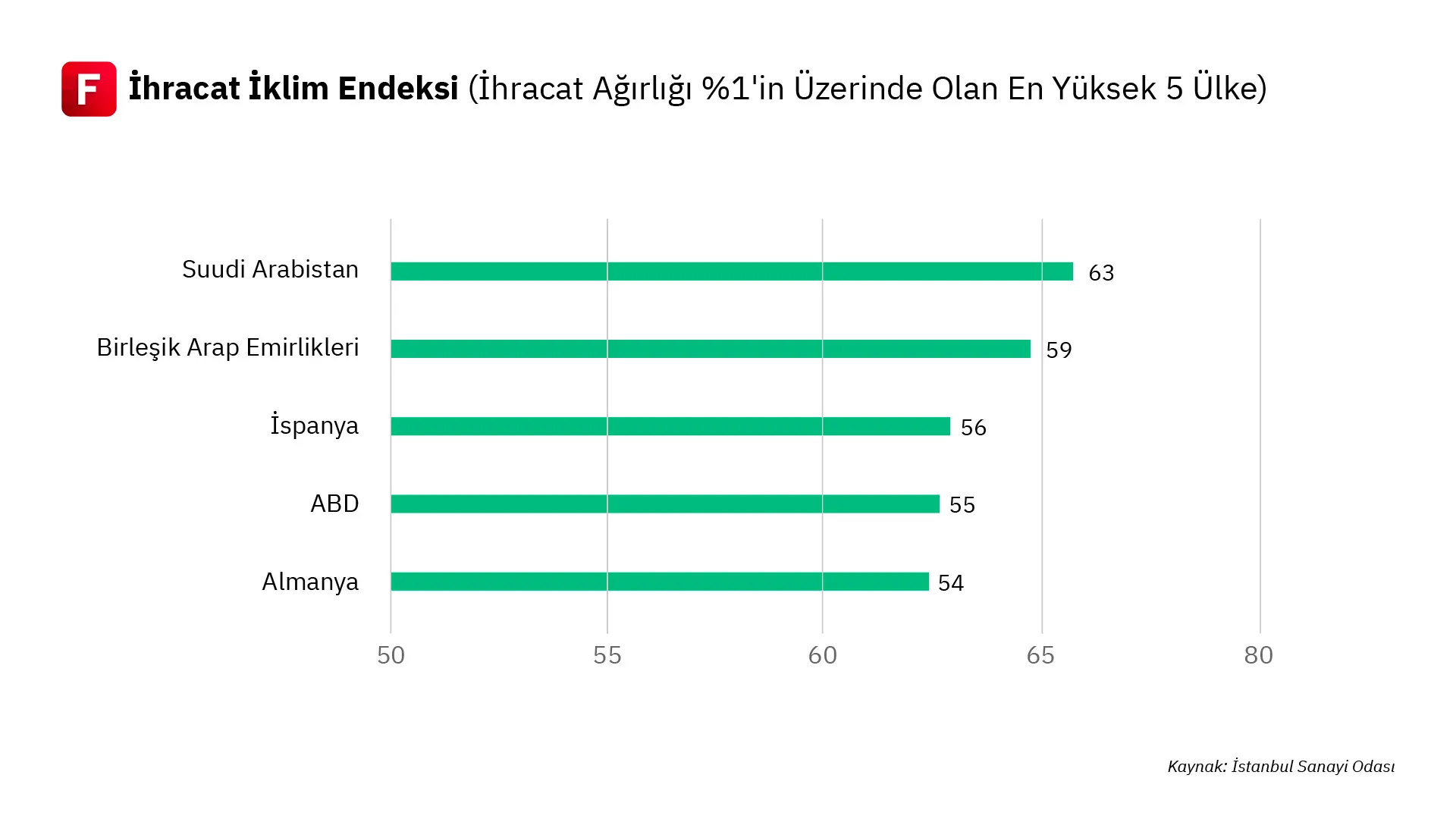

✧ İstanbul Sanayi Odası Türkiye İmalat Sektörü İhracat İklimi Endeksi ekim ayında 52,4 seviyesine yükselerek Mayıs 2024’ten bu yana en güçlü iyileşmeyi kaydetti. Böylece ihracat talep koşulları üst üste 22’nci ayda da güçlenmiş oldu. Endeksin eşik değer olan 50’nin üzerinde kalması, Türk imalatçılar için dış talepte genişlemenin sürdüğüne işaret ediyor. Bu iyileşmede başta Almanya, ABD ve İtalya olmak üzere Türkiye’nin en önemli ihracat pazarlarındaki ekonomik canlanma belirleyici oldu. Almanya’da son iki buçuk yılın en hızlı büyümesi, ABD’de iki ayın, İtalya’da ise 19 ayın zirvesi görüldü. İngiltere üretimi eylüldeki zayıflığın ardından toparlanırken, Fransa bu dönemde daralma yaşayan tek büyük pazar oldu. Avrupa’daki bu farklılaşmaya karşın, Orta Doğu pazarları Türk imalatçılar için güçlü bir ivme yaratmayı sürdürdü. Suudi Arabistan anket kapsamındaki ekonomiler içinde en yüksek üretim artış hızına ulaşırken, Birleşik Arap Emirlikleri’nde de büyüme güçlü seyrini korudu. Buna karşılık Orta ve Doğu Avrupa ülkelerinde üretim zayıfladı. Polonya, Romanya ve Çekya’da düşüş görüldü. S&P Global Market Intelligence’tan Andrew Harker, ihracat iklimindeki bu genişlemenin yılın son çeyreğinde Türk imalatçılarına destek sağlayarak 2025’in olumlu bir şekilde tamamlanmasına katkı sunabileceğini belirtti.

İstihdam

✦ Türkiye İstatistik Kurumu’nun (TÜİK) açıkladığı verilere göre, mevsim etkisinden arındırılmış işsizlik oranı Eylül 2025’te %8,6 seviyesinde gerçekleşerek bir önceki aya göre değişmedi. İşsiz sayısı 12 bin kişi artarak 3 milyon 75 bine yükseldi; erkeklerde işsizlik oranı %7,4, kadınlarda ise %11,1 olarak tahmin edildi. İstihdam edilenlerin sayısı 200 bin kişi azalarak 32 milyon 491 bine geriledi ve istihdam oranı 0,3 puan düşüşle %48,9 oldu (erkeklerde %66,3; kadınlarda %31,8). İşgücü 188 bin kişi azalarak 35 milyon 566 bine inerken, işgücüne katılma oranı 0,3 puan düşüşle %53,5’e geriledi. 15–24 yaş grubunda işsizlik oranı aylık bazda 0,9 puan azalarak %14,9’a geriledi. Mevsim etkisinden arındırılmış atıl işgücü oranı ise 1,2 puanlık düşüşle %28,6 seviyesine indi. Böylece hem eksik istihdam hem potansiyel işgücü göstergelerinde iyileşme kaydedildi.

Kapasite Kullanım Oranı ve Reel Kesim Güven Endeksi

✦ Ekim ayında Reel Kesim Güven Endeksi (RKGE) bir önceki aya göre 1,2 puan artarak 102,0 seviyesine yükseldi ve 100 eşik değerinin üzerinde kaldı. Endeksteki artışta, mevcut siparişlerin mevsim normallerine yaklaşması, mamul mal stoklarındaki dengelenme, üretim ve yatırım beklentilerindeki iyileşme belirleyici oldu. Özellikle gelecek 12 aya yönelik sabit sermaye yatırımı artış beklentilerinin güçlenmesi, reel sektörün uzun vadeli kapasite artırma eğiliminin sürdüğünü gösterdi. Bununla birlikte, son üç ayda üretim hacminde artış görülürken, gelecek üç aya ilişkin üretim ve ihracat siparişlerindeki artış beklentilerinin bir miktar zayıfladığı gözlendi.

✦ Kapasite Kullanım Oranı (KKO) da sınırlı bir iyileşme kaydederek mevsimsellikten arındırılmış verilerle %74,0 seviyesine yükseldi. Ankete katılan işyerlerinin %54’ü üretimlerini kısıtlayan bir unsur olmadığını belirtirken, üretimi kısıtlayan başlıca faktör %13,7 ile talep yetersizliği oldu. Onu mali imkânsızlıklar, işgücü ve hammadde yetersizliği takip etti. KKO verileri, arz yönlü kısıtların azalmasına karşın talep koşullarının hâlen üretim artışını sınırlayan temel unsur olmaya devam ettiğini gösteriyor. Genel olarak ekim ayı verileri, üretim tarafında temkinli bir toparlanma eğilimi olduğunu, ancak iç ve dış talepte kalıcı bir güçlenmenin henüz sağlanamadığını ortaya koydu.

Sektörden Açıklamalar

✦ BLC Grup CEO’su Aykut Balcıoğlu, BloombergHT yayınına konuk olarak temsil ettikleri sektörlerin 2025 performansı ve 2026 beklentileri üzerine değerlendirmelerde bulundu. Balcıoğlu, 2025’in planlamalara kıyasla daha zayıf geçtiğini, yılın ikinci yarısında bekledikleri ivmelenmenin küresel gelişmeler ve özellikle deprem sonrası altyapı sorunları nedeniyle sınırlı kaldığını belirtti. 2026’ya yönelik beklentilerinin ise daha iyimser olduğunu ifade eden Balcıoğlu, yılın ilk çeyreğinden sonra arz-talep dengesinin yeniden kurulacağını ve yatırımların hız kazanacağını öngördü. Yüksek faiz ortamında bazı yatırımları ertelemek zorunda kaldıklarını, ancak verimlilik ve otomasyon yatırımlarına öncelik verdiklerini söyledi. Çin’in Avrupa pazarına artan ihracat baskısına karşı Türkiye’nin coğrafi avantajını ve hızlı teslim kabiliyetini öne çıkardıklarını belirten Balcıoğlu, rekabette öne geçmek için operasyonel verimliliği artırmaya ve maliyetleri düşürmeye odaklandıklarını vurguladı.

✦ Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi, BloombergHT’de ihracatın seyri, sektörlerin görünümü ve gelecek beklentileri hakkında açıklamalarda bulundu. Ekim ayında ihracatın %2,2 artışla 24 milyar dolara ulaştığını hatırlatan Eskinazi, bu artışta parite etkisinin önemli rol oynadığını, temel katkının ise otomotiv, kimya, elektronik ve savunma sanayii gibi sınırlı sayıda sektör ve büyük ölçekli firmalardan geldiğini belirtti. Küçük ve orta ölçekli ihracatçıların ise finansmana erişim zorlukları ve sermaye yetersizliği nedeniyle gerilediğine dikkat çeken Eskinazi, ihracat artışının sürdürülebilirliği için kredi koşullarının iyileştirilmesi gerektiğini vurguladı. 2026 yılına yönelik enflasyon tahminlerinin iyimser olduğunu, fakat yapısal sorunlar ve gıda-kira gibi kalemlerdeki baskıların bu tahminleri zora sokabileceğini ifade eden Eskinazi, döviz kurlarının enflasyona yakın bir seviyede seyretmesinin ihracatçılar için kritik olduğunu söyledi. Avrupa’daki dijital dönüşüm ve üretim tartışmalarına da değinen Eskinazi, Türkiye’nin genç nüfusu ve üretim kapasitesiyle yapay zekâ destekli sanayi modellerini benimseyerek rekabetçiliğini artırabileceğini savundu. Yurt dışında üretim yerine, verimlilik ve dijitalleşme ile yerli üretimin güçlendirilmesi gerektiğini dile getirdi.

✦ Organize Sanayi Bölgeleri Derneği Yönetim Kurulu Başkanı Bahri Murat Önay, BloombergHT’de sanayi üretimi, ihracat görünümü ve sektörlerin geleceğine ilişkin değerlendirmelerde bulundu. Önay, sanayi üretim endeksindeki sınırlı artışa dikkat çekerek rakamların sahadaki gerçek tabloyu yansıtmadığını, birçok işletmenin zorlu koşullarda faaliyet göstermeye çalıştığını belirtti. Türkiye’de beyaz eşya ve otomotiv gibi ana sanayi kollarında daralma yaşandığını vurgulayan Önay, tekstil sektöründe ise pek çok büyük üreticinin faaliyetlerini sonlandırdığını ifade etti. Savunma sanayii gibi bazı alanlarda olumlu gelişmeler bulunsa da bu sektörlerin toplam sanayi içindeki payının sınırlı olduğunu belirten Önay, üretim maliyetlerinin özellikle işçilik giderleri nedeniyle ciddi biçimde arttığını ve bunun büyümeyi baskıladığını söyledi. 2026 yılına ilişkin ihracat görünümünde Avrupa’daki toparlanmanın olumlu etkisinin hissedilebileceğini belirten Önay, buna karşın Türkiye’nin rekabet gücünü artırabilmesi için kur politikasının ihracatçıyı destekleyecek düzeyde olmasının ve enflasyonla mücadelede somut ilerleme kaydedilmesinin şart olduğunu vurguladı.

✦ Art Design Yönetim Kurulu Başkanı Turgay Terzi, BloombergHT’nin İş Dünyası programına konuk olarak mobilya sektörünün güncel durumunu ve 2026 beklentilerini değerlendirdi. Emek yoğun bir alan olan mobilya sektöründe firmaların, ekonomik aktivitedeki yavaşlamaya rağmen iç ve dış pazarda iş gücünü korumak adına kârdan feragat ederek üretimi sürdürdüğünü belirten Terzi, sektörün kapasite kullanım oranlarındaki pozitif ayrışmanın arkasında da bu direncin olduğunu ifade etti. İşçilik, kira ve enerji gibi maliyetlerin küresel rekabetçiliği zorlaştırdığını vurgularken, özellikle ABD pazarında uygulanan yüksek vergilerin ihracat tarafında önemli bir risk oluşturduğunu dile getirdi. Terzi, düşük maliyetli ürünlerde Çin ile rekabet etmenin mümkün olmadığını, Türkiye’nin zanaat gücüne dayalı katma değerli ve özel tasarım ürünlere yönelerek pazardaki yerini koruyabileceğini savundu. 2025’in hem iç pazarda hem ihracatta durağan geçtiğini söyleyen Terzi, 2026’da faiz indirimleri ve kur artışlarıyla birlikte daha canlı bir dönem beklediklerini, ancak asıl ilerlemenin “Türkiye mobilyası” algısının güçlendirilmesiyle sağlanabileceğini belirtti.