Zorlu haftada ayrışan piyasa

Herkese iyi hafta sonları,

Küresel piyasalarda riskten kaçış dalgasının sertleştiği, teknoloji hisseleri ve kriptoda derin düzeltmelerin yaşandığı bir haftada Borsa İstanbul’un güçlü bir şekilde pozitif ayrıştığını gördük. İçeride hem firmaların net döviz pozisyonundaki iyileşme hem de finansal güven endeksindeki artış, zayıf küresel zemine rağmen risk iştahını destekledi. Buna ek olarak enflasyon beklentilerinde ılımlı seyir içeride iyimserliği artırıyor. Yurt dışında Fed üyelerinin ayrışan söylemleri, ABD istihdam verilerinin karmaşık görünümü ve hükümet kapanmasının yarattığı veri boşluğu, küresel piyasaların yön bulmasını zorlaştırırken oynaklığı artırdı.

Okuma süresi: 10 dakika 2 saniye.

Makroekonomi-Jeopolitik-Yurtdışı

1️⃣ Borsa İstanbul haftayı %3,38’lik güçlü bir yükselişle tamamlarken, iki haftalık negatif kapanış serisini sonlandırarak MSCI Dünya Endeksi’nin %2,32 gerilediği zayıf global zeminden net şekilde pozitif ayrıştı. Cuma günü endeks gün içindeki dalgalı seyre rağmen %0,52 ekside kapanırken, küresel tarafta Fed yetkililerinin söylemleri sonrası aralık ayı faiz indirimi beklentilerinin güçlenmesi fiyatlamalarda belirleyici oldu. İçerde açıklanan verilerde, finansal kesim dışındaki firmaların net döviz açığının eylülde 979 milyon dolar gerilemesi ve Finansal Hizmetler Güven Endeksi’nin kasımda 184,6 seviyesine çıkması dikkat çekti. Önümüzdeki hafta yurt içinde reel kesim güven endeksi, kapasite kullanım oranı, dış ticaret dengesi ve işsizlik oranı, yurt dışında ise Almanya’da büyüme ve enflasyon verileri ile ABD’de ÜFE ve Bej Kitap başta olmak üzere yoğun veri akışı piyasaların yönü açısından belirleyici olacak.

2️⃣ JPMorgan’ın bu hafta yayınladığı ‘Global Markets Strategy’ raporunda, TL’nin mevcut düşük oynaklık dönemine rağmen 2026’ya doğru daha taktiksel bir döviz yönetimi gerektiren bir döneme yaklaşıldığını belirtti. Banka, ani bir kur baskısı riskinin düşük olduğunu belirtirken, gelecek yıl kur değer kaybı hızının rezervleri koruma ve önden döviz talebini frenleme amacıyla bir miktar artabileceğini öngörüyor. JPMorgan kısa vadede, USD/TL’nin forward eğrisinin altında bir patika izlemeye devam edeceğini düşünüyor. Banka, TL’de ağırlığı artır (OW) pozisyonunu korurken 45,62 seviyesinden 3 aylık USD/TRY forward’da kısa pozisyon önerdi. Banka, TL’nin toplam getirisi son aylarda düşmüş olsa bile düşük volatilitesi sayesinde etkin sınır üzerinde kalmayı sürdürdüğünü ve portföy çeşitlendirmesi açısından önemli bir fırsat olmaya devam ettiğini vurguladı.

3️⃣ Bir diğer rapor da Morgan Stanley’den geldi. Banka, TCMB’nin sıkı para politikasını korurken faiz indirimlerine çok kontrollü ve veri odaklı bir çerçevede devam edeceğini işaret ediyor. Kurum, TCMB’nin aralık ayında faizi 100 baz puan indirerek yüzde 38,50’e çekmesini bekliyor. 2026 için de toplantı bazında 150 baz puana kadar çıkabilecek bir indirim hızıyla politika faizinin yıl sonunda yüzde 27 seviyesine inmesi bekleniyor. Ancak 2027’de büyüme ivmesinin artmasıyla dezenflasyonun yavaşlayacağı öngörüsü doğrultusunda indirim temposunun tekrar 100 baz puana gerileyeceği ve faizin yılı yüzde 21’de tamamlayacağı tahmin ediliyor. Morgan Stanley’e göre TCMB kararlarını her toplantıda veriye, finansal koşullara ve risk algısındaki değişimlere göre şekillendirerek esneklik alanı bırakmayı sürdürecek.

4️⃣ AB Komisyonu’nun yayımladığı Avrupa Ekonomik Öngörüsü 2025 Sonbahar raporu, Türkiye ekonomisinin sıkı para politikasına rağmen iç talep sayesinde güçlü seyrini koruduğunu ve bu yıl ile 2026’da %3,4, 2027’de ise %4 büyümesinin beklendiğini ortaya koyuyor. Rapora göre hanehalkı tüketimi altın fiyatlarındaki servet etkisi ve istihdamdaki artışla büyümenin ana motoru olmaya devam edecek. Yatırımlar da iyileşen finansal koşulların desteğiyle istikrarlı artış gösterecek. Enflasyonun ise gıda fiyatları, dirençli hizmet enflasyonu ve altın nedeniyle baskı altında kalmakla birlikte sıkı para politikası sayesinde kademeli olarak gerileyerek 2025’te %35,4, 2026’da %24,8 ve 2027’de %17,7 seviyelerine ineceği tahmin ediliyor.

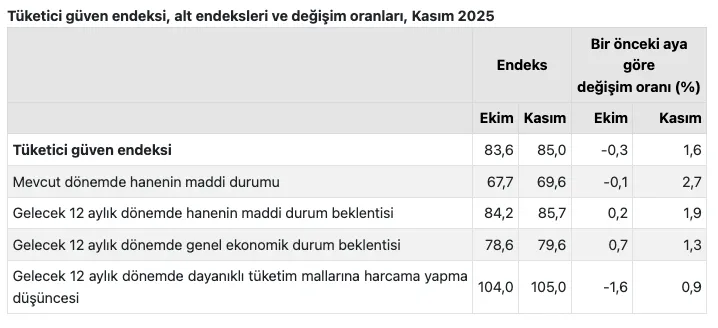

5️⃣ Tüketici güven endeksi kasım ayında yüzde 1,6 artarak 85 seviyesine yükseldi ve ekimdeki zayıf görünümden bir miktar uzaklaştı. TÜİK ve TCMB’nin ortak anketine dayanan veriler, hanehalkının mevcut maddi durumuna dair algısının sınırlı da olsa iyileştiğini gösterirken, gelecek 12 aya ilişkin maddi durum beklentisi de 85,7’ye çıktı. Genel ekonomik duruma yönelik beklenti endeksi 79,6’ya yükselerek temkinli bir toparlanmaya işaret ederken, dayanıklı tüketim mallarına harcama yapma düşüncesindeki hafif artış da tüketicinin geleceğe biraz daha olumlu bakmaya başladığını gösteriyor.

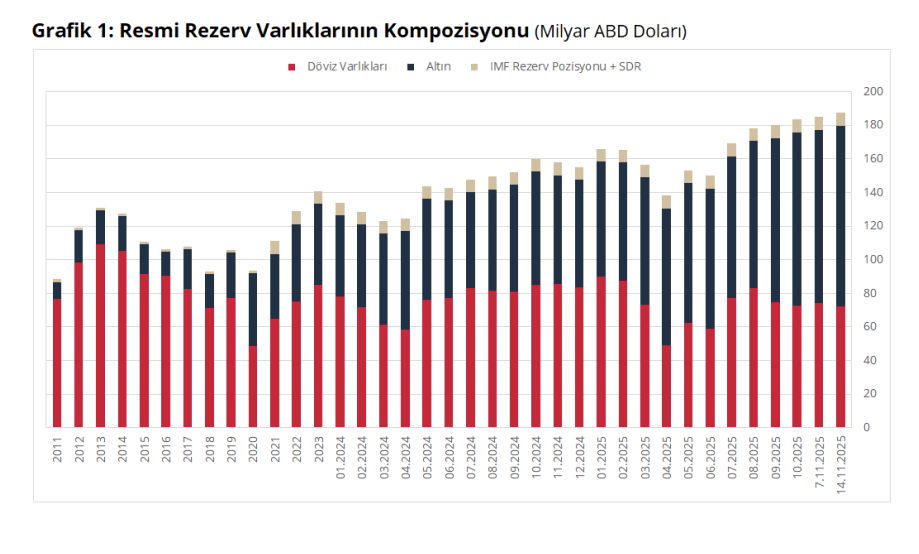

6️⃣ 14 Kasım haftasında yabancı yatırımcı ilgisinde belirgin bir ayrışma takip ettik. Yurt dışı yerleşikler hisse senetlerinde 158,8 milyon dolarlık net satış yaparken tahvil tarafında repo hariç 500 milyon dolarlık güçlü alım yaptı. Böylece yabancı alımları üst üste üçüncü haftaya taşınarak toplamda 1,2 milyar dolara ulaştı. Yılbaşından bu yana hisse senetlerine 1,4 milyar dolar, tahvillere ise 1,7 milyar dolar giriş dikkat çekerken, içeride döviz mevduatları tarafında hareket sınırlı kaldı. Altın hariç DTH’lar parite etkisinden arındırılmış olarak 46 milyon dolar artış kaydetti. Rezervlerde ise teknik bir ayrışma söz konusuydu. TCMB’nin net döviz rezervi haftalık bazda 1,1 milyar dolar gerileyerek 72 milyar dolara inerken, brüt rezervler 2,4 milyar dolar artarak 187,5 milyar dolara yükseldi. Swap stokunun düşmesiyle swap hariç net rezerv 57,6 milyar dolara geriledi.

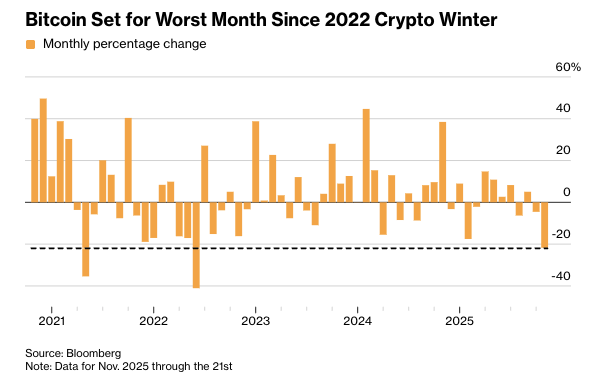

7️⃣ Bu hafta globalde risk iştahı ciddi bir sarsıntı geçirdi. Uzun süredir kademeli zayıflayan yüksek beta temalı işlemler — AI hisseleri, momentum trade’leri, meme hisseleri ve kripto — perşembe günü sert bir kırılmayla aynı anda çözüldü. Nasdaq 100 gün içi zirvesinden neredeyse %5 gerileyerek nisan ayından bu yana en sert dönüşünü yaşarken, Nvidia beklentileri aşan bilançosuna rağmen bir gün içinde 400 milyar dolara yakın piyasa değeri sildi. Bitcoin ise son yedi ayın düşük seviyesine çekilerek kasım ayında %20’den fazla kayıpla 2022’den bu yana en kötü aylık performansa hazırlanıyor. VIX endeksinin nisan ayından bu yana en yüksek seviyeye sıçraması riskten kaçışın hızlandığını gösteriyor.

8️⃣ Hükümet kapanması kaynaklı uzun süren gecikmenin ardından açıklanan eylül istihdam raporu, tarım dışı istihdamın 119 bin kişi ile beklentileri aştığını gösterdi ancak işsizlik oranı neredeyse dört yılın en yüksek (%4,4) seviyesine çıktı. Sağlık, konaklama ve eğlence sektörlerinin tek başına istihdamı taşıması, buna karşılık imalat, taşımacılık ve iş hizmetlerinde kayıpların yaşanması işgücü piyasasında keskin bir ayrışmaya işaret ediyor. Devam eden işsizlik maaşı başvuruları 2021 sonundan beri en yüksek seviyeye ulaştı. Fed tutanaklarının politika yapıcılar arasında faiz indirimi konusunda net bir mutabakat olmadığını gösteriyor. Fed, faiz kararını vermeden önce son olarak PCE verilerini görecek.

9️⃣ Fed’in ekim toplantısına ilişkin tutanaklar, 25 baz puanlık faiz indirimine rağmen karar vericiler arasında para politikasının ne kadar kısıtlayıcı olduğu konusunda belirgin görüş ayrılıkları bulunduğunu ortaya koydu. Bazı üyeler mevcut duruşun hâlâ sıkı olduğunu savunurken, diğerleri ekonomik dayanıklılık ve finansal koşullara dikkat çekerek politikanın artık net şekilde kısıtlayıcı olmadığını ifade etti. Aralık toplantısına yönelik beklentiler de ikiye ayrılıyor. Bir kısım üye ekonomide büyük bir sürpriz olmazsa yeni bir indirimin uygun olabileceğini belirtirken, çoğunluk faizlerin yılın kalanında sabit tutulmasını destekliyor. Son toplantıda 25 baz puanlık indirim kararı 10’a karşı 2 oyla alınmıştı. Fed 9-10 Aralık’ta yeniden toplanacak. Dün gelen haberlerin ardından beklentilerin bir miktar yükseldiğini gördük. Fed'in etkili ismi Williams'ın "yeni faiz indirimi için alan var" demesi sonrasında piyasada Fed'in aralık ayında faiz indirimine ilişkin ihtimal fiyatlaması yeniden %50'nin üzerine çıktı.

Sektörler

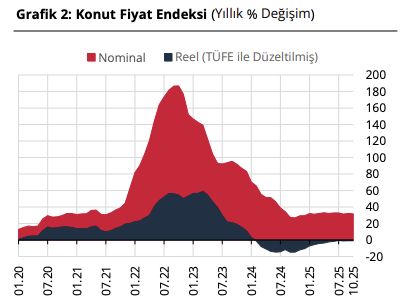

1️⃣ TCMB’den gayrimenkul sektörüne ilişkin takip ettiğimiz Konut Fiyat Endeksi (KFE) ve Ticari Gayrimenkul Fiyat Endeksi (TGFE) verilerini aldık. Konut fiyatlarına ilişkin veriler aylık, ticari gayrimenkul fiyat endeksine ilişkin veriler ise çeyreklik yayınlanıyor. Ekim ayında Konut Fiyat Endeksi (KFE) aylık bazda %1,6 artarak 198,8 seviyesine yükselirken, yıllık artış %31,6 oldu. Reel olarak ise konut fiyatlarında %1’lik düşüş kaydedildi. Reel fiyat düşüş serisi 21’nci aya ulaştı. Yıllık değişimde ise Ankara %38,4 ile en yüksek artışı gösterirken, İstanbul %32,4 ve İzmir %30,7 seviyelerinde arttı. Ticari Gayrimenkul Fiyat Endeksi (TGFE) 2025’in üçüncü çeyreğinde bir önceki çeyreğe göre %5,3 artarak yıllık bazda %30 yükseldi ancak reel olarak %2,4 geriledi. Böylece ikinci çeyrekteki %6,9’luk çeyreklik artışa kıyasla momentumun bir miktar zayıfladığı görüldü. Üçüncü çeyrekte dükkan fiyatları çeyreklik bazda %5,2 artarken ofis fiyatlarındaki artış %5,9 oldu.

2️⃣ Ekim ayında trafiğe kaydı yapılan taşıt sayısı 178 bin 481 oldu ve bunun yaklaşık yarısını otomobiller (%49,1), üçte birini motosikletler (%34,5) oluşturdu. Aylık bazda toplam tesciller %9,1 azalırken motosiklet ve minibüs kayıtlarında sert düşüşler görüldü. Otomobil, kamyonet ve kamyon ise ay bazında artış gösterdi. Yıllık karşılaştırmada ise özellikle otomobil ve kamyonette artış dikkat çekti. Toplam taşıt parkı 33,2 milyon adede ulaşırken bunun %51,6’sı otomobil, %21,1’i motosiklet, %14,7’si kamyonetlerden oluştu. Ocak–Ekim döneminde trafiğe kaydı yapılan taşıt sayısı yıllık bazda %10,8 düşerek 1,94 milyon adede gerilerken, trafikten silinen araç sayısı belirgin şekilde arttı.

3️⃣ Fitch Ratings, Türkiye’de bankacılık sektörüne yönelik değerlendirmesini yukarı yönlü güncelleyerek Ziraat Bankası, Vakıfbank ve TSKB’nin uzun vadeli yabancı para kredi notlarını “B+”dan “BB-”ye yükseltirken, sürdürülebilirlik notlarını da bir kademe artırdı. Benzer şekilde Arap Türk Bankası’nın (ATB) uzun vadeli IDR, VR ve ulusal notları da bir kademe yukarı çekildi. Fitch, bu kararların Türkiye’de faaliyet ortamına ilişkin görünümün iyileşmesi, bankaların istikrarlı iş modelleri ve güçlü finansal profilleriyle uyumlu olduğunu belirtti. Kurum ayrıca Ziraat, Vakıfbank ve TSKB’nin devlet destek notlarını (GSR) yükselterek döviz rezervlerindeki artışla birlikte kamu otoritelerinin sektöre destek kapasitesinin güçlendiğini vurguladı.

4️⃣ Gıda enflasyonu için takip ettiğimiz Tarım-ÜFE verilerini öğrendik. Ekim ayında Tarım-ÜFE aylık bazda %4 arttı ve böylece eylüldeki %5,8’lik yükselişin ardından artış hızında bir miktar yavaşlama gerçekleşti. Aylık artışta özellikle tek yıllık bitkisel ürünlerdeki %12’lik sıçrama etkili olurken, çok yıllık bitkisel ürünlerde %1,3’lük düşüş dikkat çekti. Alt kalemlere baktığımızda sebze–kavun–karpuz grubunun %28,8 ile en yüksek aylık artışı sergilediği, tropikal ve subtropikal meyvelerde ise fiyatların %21 gerilediği görülüyor. Yıllık bazda Tarım-ÜFE %45,4 yükselirken artışın en yüksek olduğu grup %137,8 ile yumuşak ve sert çekirdekli meyveler oldu. Tarım-ÜFE, eylüle kıyasla daha ılımlı bir aylık artışa rağmen tarım fiyatlarında yıllık enflasyonun yüksek seyrini koruduğuna işaret ediyor.

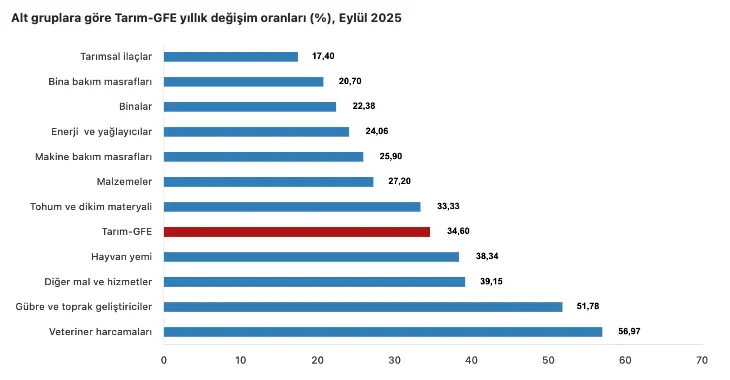

5️⃣ Tarımsal girdi fiyatlarındaki yükseliş eylülde de hız kesmedi. TÜİK’in Tarım-GFE verilerine göre endeks aylık bazda yüzde 2,16, yıllık bazda ise yüzde 34,60 arttı. Tarımda kullanılan mal ve hizmetlerde aylık artış yüzde 2,29 olurken, yatırımı destekleyen mal ve hizmetlerdeki artış yüzde 1,35’te kaldı. Kullanılan mal ve hizmetlerdeki fiyat artışı yıllık yüzde 36,01’e, yatırım amaçlı kalemlerdeki artış yüzde 26,60’a ulaştı. Alt kırılımlarda tohum ve dikim materyalindeki aylık yüzde 6,76’lık yükseliş öne çıkarken, veteriner harcamalarının yıllık bazda yüzde 56,97 ile en sert artışı sergilemesi maliyet baskılarının özellikle hayvancılık tarafında güçlü seyrettiğini gösteriyor.

6️⃣ Tarımsal emtia tarafında globalde daha ılımlı koşulları takip ediyoruz. Geçtiğimiz sene fiyat baskılarında başı çeken palm yağında talep stabilize oluyor. Malezya’dan gelen zayıf ihracat verileri ve ringgitin güçlenmesi palm yağı fiyatlarını üst üste ikinci seansta aşağı çekiyor. Intertek verilerine göre kasımın ilk 20 gününde ülkenin palmiye yağı sevkiyatları geçen aya göre %20 gerilerken, Afrika’ya satışlar yarıya indi. Avrupa Birliği’ne ihracat da sert düştü. Talebin tüm ay boyunca zayıf seyretmesi beklenirken, kasımda üretimde sınırlı bir artış öngörülmesi fiyatlar üzerindeki baskıyı artırıyor. Daha güçlü ringgit ise Malezya menşeli ürünleri yabancı alıcılar için pahalı hale getirerek satışları zorlaştırıyor.

7️⃣ Kültür ve Turizm Bakanlığı verilerine göre Türkiye’ye gelen yabancı ziyaretçi sayısı ekim ayında yıllık bazda yüzde 4,32 artarak 5 milyon 683 bin 717 kişiye ulaştı. En çok ziyaretçi gönderen ülkelerde Almanya ve Rusya ilk iki sıradaki yerini korurken, Birleşik Krallık üçüncü sırada yer aldı. Almanya’dan gelen ziyaretçiler yüzde 6,20, Rusya’dan gelenler ise yüzde 11,44 arttı. Yılın ilk on ayında toplam ziyaretçi sayısı 55,7 milyona, yabancı ziyaretçi sayısı ise 47,3 milyona ulaşırken, gelenlerin yüzde 96’sından fazlasının kültür, gezi ve tatil amaçlı tercih yaptığı görüldü. Bu hafta havacılık bültenimizi yayınladık. Havacılık sektörü ile ilgili gelişmeleri aylık yayınladığımız bültenlerle takip edebilirsiniz.

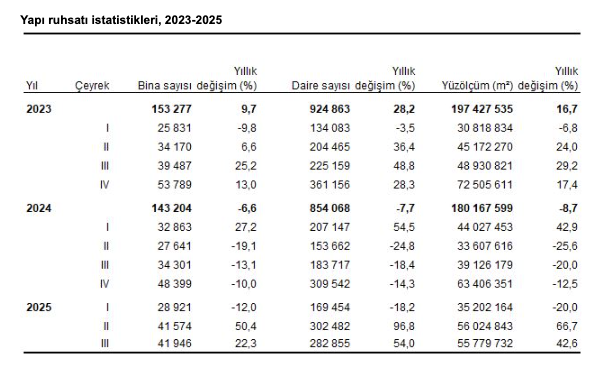

8️⃣ İnşaat sektöründe öncü olarak takip ettiğimiz yapı ruhsatı verilerinde kayda değer bir canlanma görüyoruz. Yapı ruhsatı verilen binaların yüzölçümü yıllık bazda %42,6, daire sayısı ise %54 arttı. Kullanım amacına göre en yüksek payı 37,8 milyon m² ile iki ve daha fazla daireli konutlar alırken, sanayi binaları ve depolar ikinci sırada yer aldı. Benzer şekilde yapı kullanma izin belgelerinde de yüzölçümü yıllık %22,8 arttı. Kullanma izinlerinde de konut ağırlığı korunurken, iki ve daha fazla daireli binalar 21,5 milyon m² ile en büyük paya sahip oldu.

Şirketler

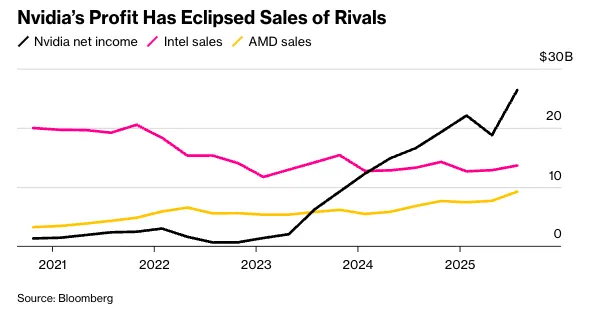

1️⃣ Nvidia, beklentileri aşan üçüncü çeyrek sonuçlarıyla teknoloji sektöründeki “AI harcama balonu” endişelerini önemli ölçüde rahatlattı. Şirketin gelirleri yıllık %62 artışla 57 milyar dolara, veri merkezi gelirleri ise 51,2 milyar dolara ulaşırken şirket bir sonraki çeyrek için 65 milyar dolarlık satış öngörüsüyle analist tahminlerinin 3 milyar dolar üzerine çıktı. CEO Jensen Huang, yapay zekâ talebinin gücünü koruduğunu vurgularken, şirket Çin pazarında kısıtlamalar nedeniyle AI hızlandırıcı satışları için “sıfır” beklenti açıkladı. Buna rağmen Nvidia’nın rekabet avantajının sürdüğüne dikkat çeken Huang, alternatif çözümleri deneyen müşterilerin karmaşık AI ekosistemi nedeniyle yeniden Nvidia’ya döndüğünü belirtti. Şirketin gelecek yıl sevkiyatına başlayacağı Rubin CPX GPU’su, video üretimi gibi ağır iş yükleri için tasarlanırken, Washington’da yapılan sunumda sadece Blackwell ve Rubin mimarileriyle — Çin hariç — altı mali çeyrekte 500 milyar dolarlık satış hedefinin paylaşılması Wall Street’te büyük yankı yarattı.

2️⃣ Alkim Kimya Genel Müdürü Selçuk Denizligil, BloombergHT’ye yaptığı değerlendirmelerde şirketin finansal sağlamlığı, ihracat odaklı büyüme stratejisi ve 2026 yatırımları konusunda önemli mesajlar verdi. Denizligil, borcu olmayan ve güçlü bir özsermaye yapısına sahip olduklarını vurgulayarak satışların %30’unun ihracattan geldiğini, dolar bazında ise yıllık %6 büyüme yakaladıklarını söyledi. Fabrikaların yıl sonuna kadar tam kapasite çalıştığını belirten Denizligil, son çeyrekte enflasyonda geriye dönüş olursa maliyet baskılarının azalacağını ve zarar tarafında iyileşme beklediklerini ifade etti. Yıl sonuna kadar tüm ürünlerin şimdiden satıldığını vurgulayan Denizligil, talep görünümünün güçlü seyrettiğini ve ihracat kanalının şirket için temel bir büyüme kolu olarak önemini koruduğunu dile getirdi. Yatırım planlarına değinen Denizligil, 2026’da devreye alınması planlanan yeni tesisle ihtiyaç duydukları potasyum klorürün %25’ini şirket içinde üretebilir hale geleceklerini, bunun yaklaşık 100 milyon TL’lik bir yatırım olduğunu belirtti.

3️⃣ Turcas Holding CEO’su Batu Aksoy, CNBC-e’ye yaptığı değerlendirmelerde şirketin yılı güçlü bir operasyonel performansla kapattığını, yatırım temposunu artırdığını ve temettü politikasında istikrarlı bir çizgi izlediğini vurguladı. Aksoy, özellikle TL’nin kuvvetli seyrinin Turcas için olumlu bir ortam yarattığını belirterek akaryakıt istasyon ağının bu yıl önemli ölçüde genişlediğini söyledi. Şirketin istasyon sayısı 1.180’den 1.250’ye yükselirken, 10 milyar TL civarında bir yatırımla bayi ağının yenilendiğini ifade etti. Bu yılın Turcas açısından bir yatırım yılı olduğunu ve bunun operasyonel tarafta verimliliği artırdığını dile getirdi. Finansal performansa yönelik mesajlarında Aksoy, son 12 ayda dört kez temettü dağıtımı gerçekleştirdiklerini ve toplamda 16 milyon dolarlık bir ödeme yaptıklarını hatırlattı. Bu politikanın 2026 yılında da devam edeceğini öngördüğünü belirterek Turcas’ın güçlü nakit akışı ve sıfır borçluluk yapısı sayesinde düzenli temettü ödeyen bir şirket konumunda olduğunu söyledi.

4️⃣ Aydem Yenilenebilir Enerji CEO’su Serdar Marangoz, CNBC-e’ye yaptığı değerlendirmelerde şirketin üretim görünümü, kapasite artış planları ve uluslararası açılım stratejisiyle ilgili önemli mesajlar verdi. Marangoz, yılın başında belirledikleri üretim tahminlerinin kuraklık nedeniyle bir miktar gerisinde kaldığını ancak tüm olumsuzluklara rağmen devreye alınan ilave santraller sayesinde iklim değişikliğinin negatif etkilerini büyük ölçüde dengelediklerini söyledi. Bu yılın zorlayıcı koşullarına rağmen üretim tarafta daha istikrarlı bir tablo yakaladıklarını vurguladı. Şirketin büyüme yol haritasına ilişkin konuşan Marangoz, rüzgar ve hibrit tarafta halihazırda alınmış kapasite artışı izinlerinin bulunduğunu ve bu alanlarda ölçeği genişletmeye devam edeceklerini belirtti. Önümüzdeki iki yıl için en önemli gündem maddelerinden birinin yurt dışına açılmak olduğunu ifade eden Marangoz, özellikle Doğu Avrupa ve Balkanlar’ın potansiyel gördükleri bölgeler arasında yer aldığını söyledi.

5️⃣ Bu hafta Ofis Yem, TGS Dış Ticaret, Lokman Hekim, Zorlu Enerji ve Avrupakent GYO analist toplantısı notlarını yayınladık. Katıldığımız analist toplantılarına linkten ulaşabilirsiniz.