BIST, global baskıya dirençli

21 Kasım Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Küresel dalgalanmaya rağmen içeride hem hisse hem tahvil tarafında toparlanma sinyallerinin korunduğu bir hafta yaşıyoruz. Kasım ve aralıka ayına dair enflasyon beklentileri iyimserliği artırıyor.

☑ Yabancı girişlerinin tahvile kaydığı, yerleşiklerin ise döviz ve altın talebinde temkinli kaldığı bir haftada TCMB rezervlerinde teknik bir ayrışma izliyoruz.

☑ Nvidia’nın güçlü bilançosu küresel satış dalgasını durduramazken, istihdam verilerinin karışık sinyalleri ve Fed belirsizliği piyasalardaki tedirgin havayı pekiştiriyor.

☑ Tüketici güvenindeki artış, yılın son çeyreğine girerken iç talebin temkinli biçimde toparlandığına işaret ediyor.

Okuma süresi: 4 dakika 37 saniye.

Ajanda

1️⃣ Türkiye İstatistik Kurumu, yılın üçüncü çeyreğine ilişkin iş gücü girdi endekslerini ve yapı izin istatistiklerini açıklayacak.

2️⃣ ABD ve Euro Bölgesi PMI verileri açıklanacak.

3️⃣ ECB Başkanı Lagarde’ın konuşması bekleniyor.

Borsa İstanbul

Güne küresel piyasalardan aldığı destekle başlayan Borsa İstanbul, gün içinde dalgalı bir seyir izlese de kapanışa doğru gelen alımlarla yükselişini korumayı başardı. Nvidia’nın güçlü bilançosu, son haftalarda teknoloji hisselerinde biriken düzeltme endişelerini yumuşatırken küresel risk iştahının toparlanmasına katkı sağladı. Bu hava Borsa İstanbul’a da taşındı. BIST-100 endeksi günü yüzde 0,70 artışla 10.979 puandan tamamlarken işlem hacmi 125,5 milyar TL’ye geriledi. Bankacılık endeksinde belirgin bir toparlanma izlenirken, madencilik hisseleri günün en güçlü sektörlerinden biri oldu. Endeks gün içinde 11 bin seviyesini test ederek 2 hafta sonra yeniden zorlandığı seviyelere ulaştı. Bugün yurt dışı tarafta ABD ve Euro Bölgesi PMI verileri ile ECB Başkanı Lagarde’ın mesajlarını izleyeceğiz.

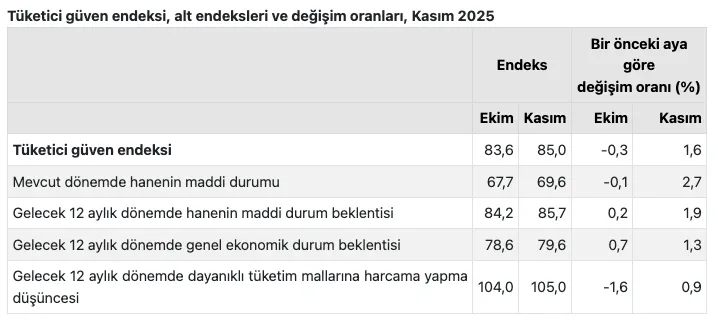

İçeride açıklanan verilerde tüketici güven endeksindeki toparlanma dikkat çekti. TÜİK’in kasım verisine göre güven endeksi yüzde 1,6 artarak 85 seviyesine çıktı ve ekimde görülen zayıf görünümden uzaklaştı. Tahvil cephesinde yabancı girişleri devam ediyor. 14 Kasım haftasında 500 milyon dolarlık alımla seri üçüncü haftasına taşındı. Yıl sonu enflasyon hedefinin yukarı revize edilmesiyle faizlerde kısa süreli bir yukarı ayarlama görülse de yeni dengelenme sonrasında kasım enflasyonunun dezenflasyon hikâyesini güçlendirmesi bekleniyor. Gösterge tahvil faizi yüzde 39,58, 10 yıllık ise yüzde 32,80 seviyesinde. Tahvil talebindeki kademeli toparlanma, enflasyon beklentilerindeki iyileşme ile birlikte iç piyasadaki risk iştahını destekleyen unsurlardan biri olmaya devam ediyor.

Haftalık Veriler

Yabancı yatırımcı akımlarında 7–14 Kasım haftasında ayrışan bir tablo gördük. Hisse senedi tarafında 158,8 milyon dolarlık net satış dikkat çekerken, tahvil piyasasında repo hariç 500 milyon dolarlık güçlü bir giriş yaşandı. Böylece tahvil tarafındaki yabancı alımları üst üste üçüncü haftaya taşınmış oldu ve üç haftalık toplam giriş 1,2 milyar dolara ulaştı. Yabancının tahvil stokundaki payı ise %6,8 seviyesinde sabit kaldı. Yılbaşından bu yana hisse senetlerinde 1,4 milyar dolar, tahvilde ise 1,7 milyar dolar net giriş gerçekleşti.

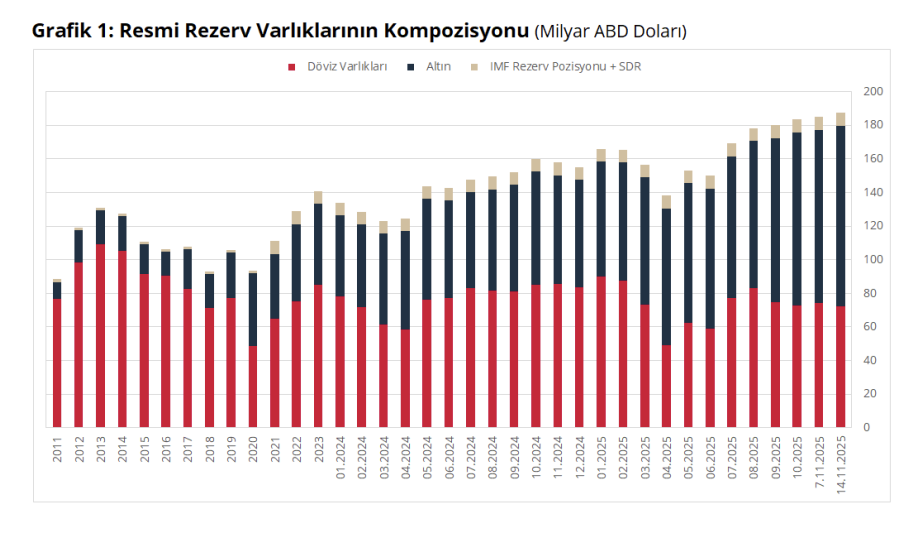

İçeride ise döviz mevduatlarında sınırlı bir hareket vardı. Parite etkisinden arındırılmış olarak yerleşiklerin altın hariç DTH’ları 46 milyon dolar artarken bu artış kurumların talebinden kaynaklandı. Net rezervelerde artış devam ediyor. 7–14 Kasım haftasında TCMB’nin net döviz rezervi 1,1 milyar dolar düşüşle 72 milyar dolara gerilerken, brüt rezervler aynı dönemde 2,4 milyar dolar artarak 187,5 milyar dolara yükseldi. Swap stoku 558 milyon dolar azalarak 14,4 milyar dolara inerken, swap hariç net rezerv 517 milyon dolar düşüşle 57,6 milyar dolar seviyesine geldi.

ABD

Global risk iştahına Nvidia bilançosu çare olmadı. MSCI Dünya Endeksi’nin nisan ayından bu yana en sert haftalık düşüşe hazırlanıyor. Piyasaların endişesi yapay zekâ yatırımlarının sürdürülebilirliği ve yüksek değerlemelere ilişkin tartışmaların yeniden ağır basmasından kaynaklanıyor. Bitcoin’in 86 bin doların altına inmesiyle kripto varlıklar da satış baskısına katıldı. S&P 500 dün nisandaki tarifeler döneminden bu yana en sert gün içi dönüşünü kaydetti. Endeks zirvesinden yaklaşık %5 gerilemiş durumda ve ABD 10 yıllık tahvil faizindeki sınırlı yükseliş, yatırımcının portföylerini yeniden daha defansif bir çizgiye çektiğini gösteriyor. Vadeli kontratlarda zayıf da olsa bir toparlanma sinyali görülse de, piyasanın genel tedirginliği kısa vadeli yön konusunda net bir işaret vermiyor.

İşgücü verileri ise bu flu tabloyu daha da karmaşık hale getiriyor. Uzun gecikmenin ardından açıklanan eylül istihdam raporu, tarım dışı istihdamın 119 bin kişi ile beklentileri aştığını gösterdi ancak işsizlik oranı neredeyse dört yılın en yüksek seviyesine çıktı. Sağlık, konaklama ve eğlence sektörlerinin tek başına istihdamı taşıması, buna karşılık imalat, taşımacılık ve iş hizmetlerinde kayıpların yaşanması işgücü piyasasında keskin bir ayrışmaya işaret ediyor. Devam eden işsizlik maaşı başvuruları 2021 sonundan beri en yüksek seviyeye ulaştı. Fed tutanaklarının politika yapıcılar arasında faiz indirimi konusunda net bir mutabakat olmadığını gösteriyor. Fed, faiz kararını vermeden önce son olarak PCE verilerini görecek. O verinin ardından beklentilerin biraz daha şekillendiğini görebiliriz.

Atıştırmalıklar

📊 Tüketici güven endeksi kasım ayında yüzde 1,6 artarak 85 seviyesine yükseldi ve ekimdeki zayıf görünümden bir miktar uzaklaştı. TÜİK ve TCMB’nin ortak anketine dayanan veriler, hanehalkının mevcut maddi durumuna dair algısının sınırlı da olsa iyileştiğini gösterirken, gelecek 12 aya ilişkin maddi durum beklentisi de 85,7’ye çıktı. Genel ekonomik duruma yönelik beklenti endeksi 79,6’ya yükselerek temkinli bir toparlanmaya işaret ederken, dayanıklı tüketim mallarına harcama yapma düşüncesindeki hafif artış da tüketicinin geleceğe biraz daha olumlu bakmaya başladığını gösteriyor.

🏭 Yurt dışı ÜFE ekim ayında aylık yüzde 0,90, yıllık ise yüzde 28,75 artarak dış ticarete konu olan sanayi ürünlerinde güçlü fiyat baskılarının sürdüğüne işaret etti. Madencilikte yıllık artış yüzde 32,78’e, imalatta ise yüzde 28,68’e ulaştı. Ana sanayi gruplarında yıllık bazda dayanıklı ve dayanıksız tüketim malları sırasıyla yüzde 35,80 ve yüzde 36,17 ile en yüksek artışları gösterirken, enerjideki fiyat artışı yüzde 14,35 ile daha ılımlı seyretti. Aylık hareketlerde ise madencilikte yüzde 4,74’lük yükseliş öne çıkarken, imalatta artış daha sınırlı kaldı. Enerji grubundaki yüzde 3,50’lik düşüş genel eğilimi bir miktar yumuşatsa da ara malı, tüketim malları ve sermaye mallarındaki yükseliş dış fiyatlama baskılarının ekim ayında da devam ettiğini ortaya koyuyor.

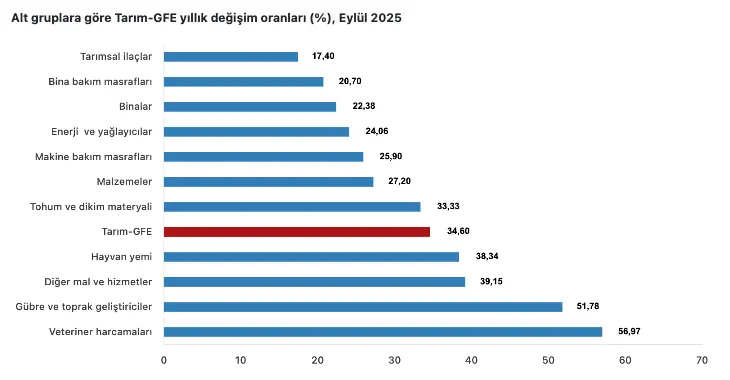

🌾 Tarımsal girdi fiyatlarındaki yükseliş eylülde de hız kesmedi. TÜİK’in Tarım-GFE verilerine göre endeks aylık bazda yüzde 2,16, yıllık bazda ise yüzde 34,60 arttı. Tarımda kullanılan mal ve hizmetlerde aylık artış yüzde 2,29 olurken, yatırımı destekleyen mal ve hizmetlerdeki artış yüzde 1,35’te kaldı. Kullanılan mal ve hizmetlerdeki fiyat artışı yıllık yüzde 36,01’e, yatırım amaçlı kalemlerdeki artış yüzde 26,60’a ulaştı. Alt kırılımlarda tohum ve dikim materyalindeki aylık yüzde 6,76’lık yükseliş öne çıkarken, veteriner harcamalarının yıllık bazda yüzde 56,97 ile en sert artışı sergilemesi maliyet baskılarının özellikle hayvancılık tarafında güçlü seyrettiğini gösteriyor.

🚢 Tarımsal emtia tarafında daha ılımlı koşulları takip ediyoruz. Geçtiğimiz sene fiyat baskılarında başı çeken palm yağında talep stabilize oluyor. Malezya’dan gelen zayıf ihracat verileri ve ringgitin güçlenmesi palm yağı fiyatlarını üst üste ikinci seansta aşağı çekiyor. Intertek verilerine göre kasımın ilk 20 gününde ülkenin palmiye yağı sevkiyatları geçen aya göre %20 gerilerken, Afrika’ya satışlar yarıya indi. Avrupa Birliği’ne ihracat da sert düştü. Talebin tüm ay boyunca zayıf seyretmesi beklenirken, kasımda üretimde sınırlı bir artış öngörülmesi fiyatlar üzerindeki baskıyı artırıyor. Daha güçlü ringgit ise Malezya menşeli ürünleri yabancı alıcılar için pahalı hale getirerek satışları zorlaştırıyor.