Fintables Mart Fon Bülteni

Yatırımcıların finansal ürün tercihleri, her ay getirilerdeki performansa bağlı olarak önemli ölçüde değişim gösteriyor. Piyasa dalgalanmaları ve getiri oranlarındaki farklılıklar, belirli dönemlerde yatırımcıların fon dağılımlarını yeniden gözden geçirmesine yol açıyor. Reel sektördeki olumsuz gelişmeler ve Trump’ın ticaret politikaları piyasalarda yeni dalgalanmalara yol açıyor. Bu yazımızda, yatırımcıların hangi şemsiye fonlara yöneldiğini, hangi fonlara nakit giriş & çıkışlarının olduğunu, portföy dağılımlarını ve portföy yöneticilerinin en güvendiği hisseleri inceleyeceğiz.

Şemsiye Fonlar

İzlenen 9 şemsiye fona şubat ayında toplamda 11 milyar TL para girişi olduğunu gözlemliyoruz. En dikkat çeken giriş serbest şemsiye fonlarına. Serbest şemsiye fonlarının içinde alt kırılımlara baktığımızda ise, para piyasası serbest fonlara para girişinin olduğunu görüyoruz. Ocak ayındaki çıkışların ardından, şubat ayında kıymetli madenler şemsiye fonlarına 4.2 milyar TL’lik giriş gerçekleşti. Son 3 yıldır fon piyasasının büyümesinde önemli rol oynayan hisse senedi şemsiye fonlarında ise çıkışlar 7.4 milyar TL ile devam etti.

Stopaj Düzenlemesi

Geçen ayki bültenimizde stopaj düzenlemesine yer vermiştik, tekrar hatırlatmak isteriz:

Hazine ve Maliye Bakanlığı, finansal yatırım araçlarının vergilendirilmesinde önemli bir düzenlemeye gitti. Resmî Gazete’de yayımlanan karar doğrultusunda, sermaye piyasası enstrümanlarına uygulanan tevkifat oranları güncellenirken, TL mevduat ve katılma hesaplarından elde edilen faiz ve kâr paylarına uygulanan indirimli stopaj oranları kaldırılarak genel oranlara geçiş yapıldı. Yeni düzenlemeye göre, 6 aya kadar vadeli mevduat hesaplarında stopaj %10’dan %15’e, 1 yıla kadar vadeli hesaplarda %7,5’ten %12’ye, 1 yıldan uzun vadeli hesaplarda ise %5’ten %10’a yükseldi. Yatırım fonlarında da benzer bir artış yaşandı. Para piyasası ve borçlanma araçları fonlarında stopaj %10’dan %15’e, değişken fonlarda %10’dan %15’e, kıymetli maden fonlarında %10’dan %15’e, fon sepeti fonlarında ise %7,5’ten %12’ye çıkarıldı. Hisse senedi fonlarında ise stopaj oranı sıfırda kaldı. Ayrıca, sürekli olarak portföyünün en az % 51'i Borsa İstanbul’da işlem gören hisse senetlerinden oluşan ve bu durumu izahnamesinde belirten yatırım fonlarının bir yıldan fazla süreyle elde tutulan katılma belgelerinin elden çıkarılmasından elde edilen gelirler, stopaja tabi olmayacak.

Bu yeni güncelleme ile beraber geçmiş ve güncel stopaj oranları aşağıdaki gibi:

☑️ 30 Nisan 2024 öncesi: %0

☑️ 1 Mayıs 2024 – 31 Ekim 2024: %7,5

☑️ 1 Kasım 2024 – 31 Ocak 2025: %10

☑️ 1 Şubat 2025 sonrası: %15

Stopaj konusunda herhangi bir kafa karışıklığı olmaması adına aşağıdaki bilgilendirmeye de bültenimizde yer vermek istedik. Gelir Vergisi Kanunu'nun geçici 67. maddesi uyarınca, 01.10.2006 tarihinden itibaren Sermaye Piyasası Kanunu’na göre kurulan menkul kıymetler yatırım fonlarının katılma belgelerinin ilgili olduğu fona iadesinde "İlk Giren İlk Çıkar (FIFO)" yöntemine göre yatırımcının elde ettiği gelir stopaja tabi tutulmuştur. İlgili tarihlerde aldığınız fonların satışı, satışın yapıldığı tarihten bağımsız, hangi tarih aralığında alındıysa o tarih aralığındaki stopaj oranına tabiidir.

Örneğin: 30 Nisan 2024 öncesi alınan para piyasası fonunuzu 20 Şubat 2025 tarihinde sattığınızda stopaj oranı %0 olacak.

Para piyasası fonları

Şubat ayında yeni gelen düzenlemeler ile birlikte fonların getirilerinin düşmesi sonucu yaklaşık 1.5 yıl sonra para piyasası fonlarından nette para çıkışı gerçekleşti. Para piyasası fonlarının toplam büyüklüğü 1,4 trilyon TL seviyelerinde. Şubat ayında para piyasası fonlarında dengeleri değiştiren iki önemli gelişme oldu. Gelişmelerden ilki, SPK’nın kasım ayı sonunda yaptığı düzenleme oldu. Bu düzenlemeyle birlikte, katılım fonları hariç tüm para piyasası fonlarının portföylerinin en az %10’unu Devlet İç Borçlanma Senetleri’ne (DİBS) yönlendirmesi zorunlu hale getirildi. Bu adım, piyasada likidite yönetimi ve yatırım tercihlerinde önemli bir dönüşüme neden oldu. Fon yöneticileri, yeni düzenlemeye uyum sağlamak için stratejilerini yeniden şekillendirirken, yatırımcılar da fon getirileri ve risk profilleri üzerindeki etkileri dikkatle izlemeye başladı. Bir önceki bültenlerimizden hatırlayacağınız üzere: SPK’nın kasım ayı sonunda yaptığı düzenleme ile katılım fonları hariç tüm para piyasası fonlarının portföylerinin en az %10’unu Devlet İç Borçlanma Senetleri’ne (DİBS) yönlendirmesi zorunlu hale getirilmişti. Serbest fonlarda bu zorunluluk olmadığı için para girişlerinin, para piyasası serbest fonlara yöneldiğini gözlemliyoruz.

İkinci önemli gelişme ise stopaj güncellemesi oldu. 1 Şubat 2025 sonrası stopaj oranı %15 olarak düzenlenmişti. Fintables Fonlar bölümünden, TEFAS’a açık, ilk 10 para piyasası fonunu incelediğimizde para piyasası fonlarının aylık brüt getirilerinin uzun zaman sonra %3,5 altında olduğunu görüyoruz, fakat 2024 yılına kıyasla fonlar arasındaki ayrışmanın daha da arttığını gözlemledik. Yılbaşından itibaren getiri sıralamasında Foneria Portföy Para Piyasası Fonu (G06) brüt %9,23 getiri ile zirvede bulunuyor.

Borçlanma araçları fonları

2025 yılında gerçekleşen ve beklenen faiz indirimleri borçlanma araçları fonlarına olan ilgiyi artırdı. Ocak ayında 93 milyar TL’lik ciddi bir para girişi gerçekleşmişti, ocak ayından önceki dönemde borçlanma araçları fonlarının toplam büyüklüğü 30 milyar TL civarındaydı. Şubat ayında kötü gelen enflasyon verisi ile beraber borçlanma araçlarından 20 milyar TL’nin üzerinde para çıkışı gerçekleşti. Yılbaşından itibaren getiri sıralamasında Oyak Portföy Borçlanma Araçları Fonu (OBI) %10,5 ile zirvede bulunuyor. Şubat ayında ise Pardus Portföy Birinci Borçlanma Araçları Fonu (BBF) %3,50 getiri ile zirvede, ocak ayında rekor para girişi ile zirvede yer alan Teb Portföy Borçlanma Araçları Fonunun (TBT) ise şubat ayı getirisi %-0,13. Geçen ay bültenimizde bu uyarıyı şu cümleler ile paylaşmıştık: “%4’ün üzerinde bir getiri hedeflenirken, aşağı yönlü riskler de göz önünde bulundurulmalıdır.”

Bu sebeple geçen ay yaptığımız hatırlatmayı bir kez daha vurgulamak istedik:

Borçlanma araçları fonları ile para piyasası fonları sıkça karıştırılıyor; bu nedenle aralarındaki temel farkları netleştirmek istedik.

☑️ Risk Seviyesi: Para piyasası fonlarının risk değeri genellikle 1 iken, borçlanma araçları fonlarında bu değer 3 ile 5 arasında değişir.

☑️ Getiri ve Risk Dengesi: Düşük risk seviyeleri nedeniyle para piyasası fonlarında negatif getiri riski neredeyse yoktur, ancak borçlanma araçları fonlarında fiyat dalgalanmaları daha belirgindir. Yani, %4’ün üzerinde bir getiri hedeflenirken, aşağı yönlü riskler de göz önünde bulundurulmalıdır.

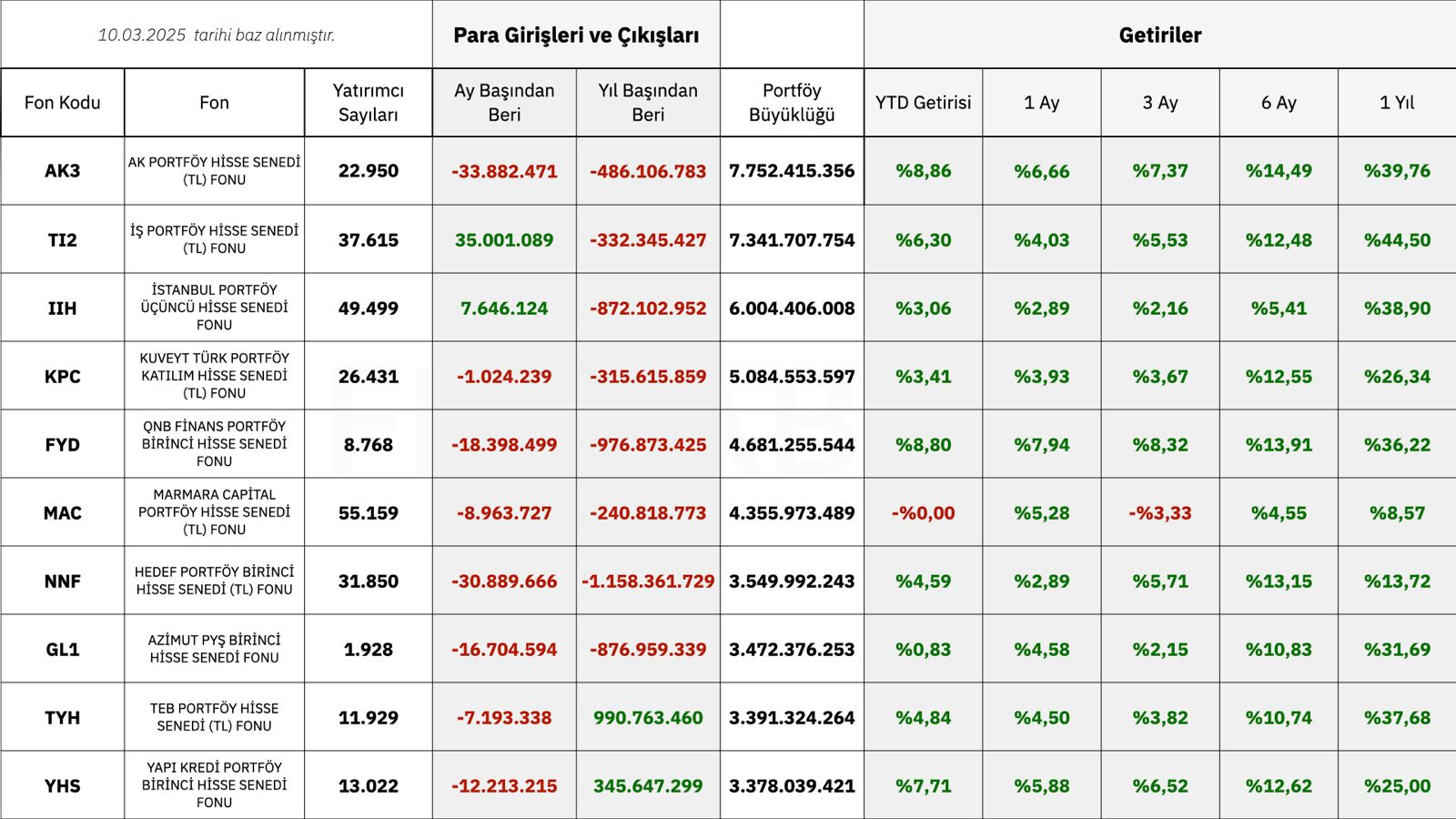

Hisse senedi yoğun fonlar

TEFAS’a açık hisse senedi yoğun fonlar, şubat portföylerini açıkladı. TEFAS’a açık fonlar içinde şubat ayında en yüksek getiriye sahip 3 hisse senedi şemsiye fon: AK Portföy’ün Avrupa Yabancı Hisse Senedi Fonu (AFV) %5,56, Pardus Portföy Bist 30 Dışı Şirketler Hisse Senedi Fonu (BDS) %3,78, Pusula Portföy Hisse Senedi Fonu (PHE) %3,01. Bültenimizde yerli hisse senedi yoğun fon tarafında aşağıdaki 10 fona ait detaylı bilgileri paylaşacağız. Bu fonları belirli kriterlere göre seçtik. Kriterlerden ilki, TEFAS’ta işlem görüp her ay portföy dağılımını KAP’a bildirmesi. İkinci kriterimiz yalnızca belirli bir temaya yatırım yapmaması. Son kriterimiz ise toplam portföy büyüklüğü bakımından en yüksek ilk 10 fon içinde olması. Bu fonları büyükten küçüğe göre sıralarken, yatırımcı sayılarına, yılbaşından bu yana olan getirilerine ve para girişlerine göre sınıflandıralım istedik:

Seçtiğimiz 10 fonun yönettiği toplam portföy büyüklüğü 1.3 milyar $ dolar seviyesinde.

Pozisyon Değişimleri

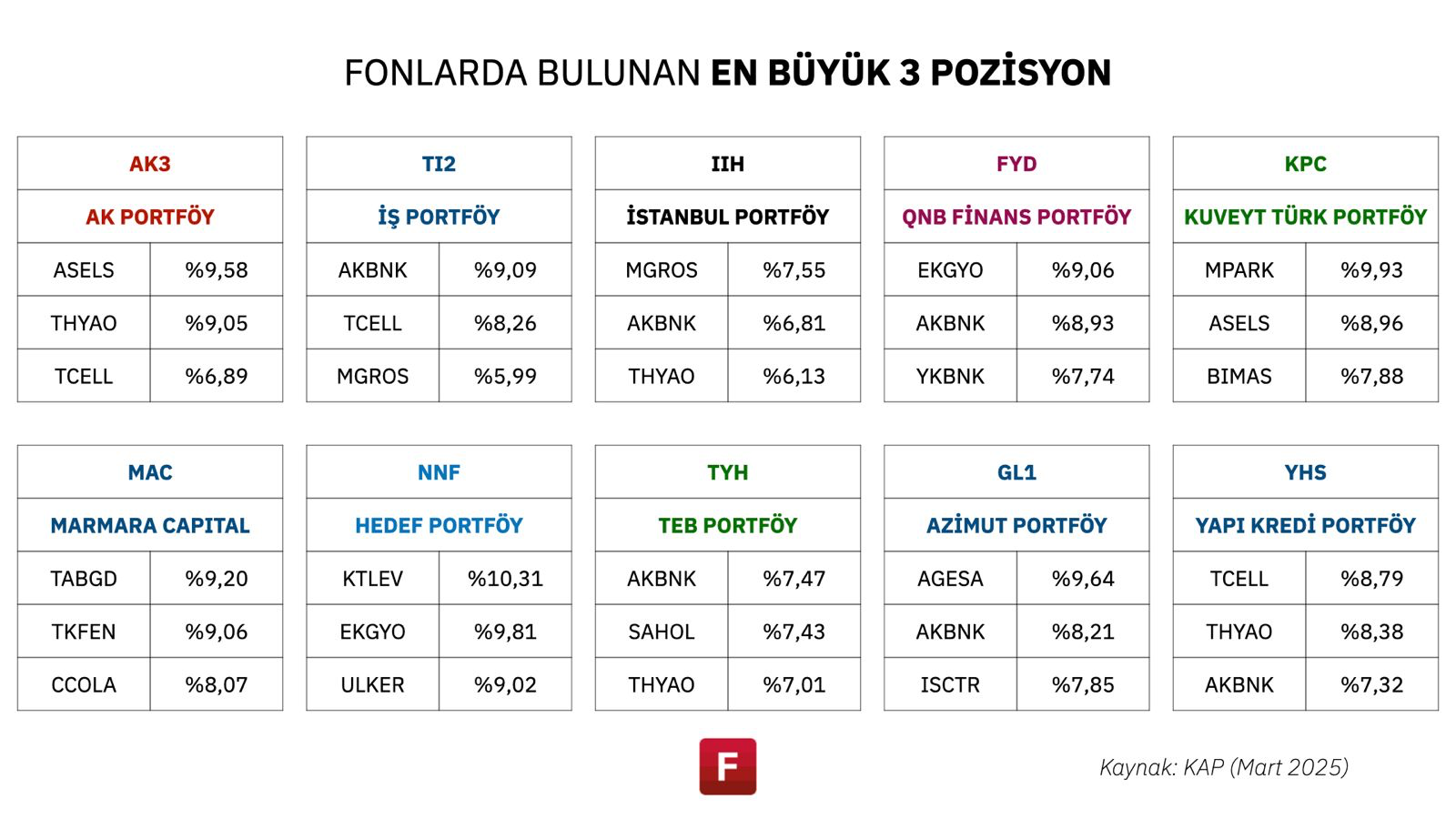

Yukarıda paylaştığımız fonların şubat ayı portföy dağılım raporlarında, ağırlığı en yüksek 3 hisse pozisyonları aşağıdaki gibi oldu.

Bültenimizde yer verdiğimiz fonların ağırlık arttırdığı ve azalttığı ana pozisyonlar aşağıdaki gibi oldu:

☑️ TI2 tarafında, şubat ayında Anadolu Efes yeni pozisyon olarak dikkat çekiyor.

☑️ IIH fonunda portföye Kalyon Güneş Teknolojileri eklenirken, Vakıflar Bankası ve Ereğli pozisyonları kapatılmış.

☑️ KPC fonunda şubat ayında Altınay Savunma ve Yataş yeni giren hisseler, Kocaer ve Tukaş kapatılan pozisyonlar.

☑️ MAC tarafında geçtiğimiz ay portföye yeni giren hisse Anadolu Efes. Petkim pozisyonları ise tamamen kapatılmış.

☑️ FYD’de Koç Holding şubat ayında portföye eklenmiş. Mopaş pozisyonu ise tamamen kapatılmış.

☑️ NNF’de Türk Hava Yolları yeni giren hisse olurken, Mopaş portföyden çıkarılmış.

☑️ GL1 tarafında geçen ay olduğu gibi yine çok fazla değişiklik var. Akbank ve Yapı Kredi başta olmak üzere 10 hisse portföye dahil edilirken, Doğan Holding ve Sabancı Holding başta olmak üzere 11 hisse portföyden çıkarılmış.

☑️ YHS fonunda şubat ayında yeni açılan pozisyonlar Şok Marketler ve Vakıflar Bankası. Kardemir ise portföyden çıkarılmış.

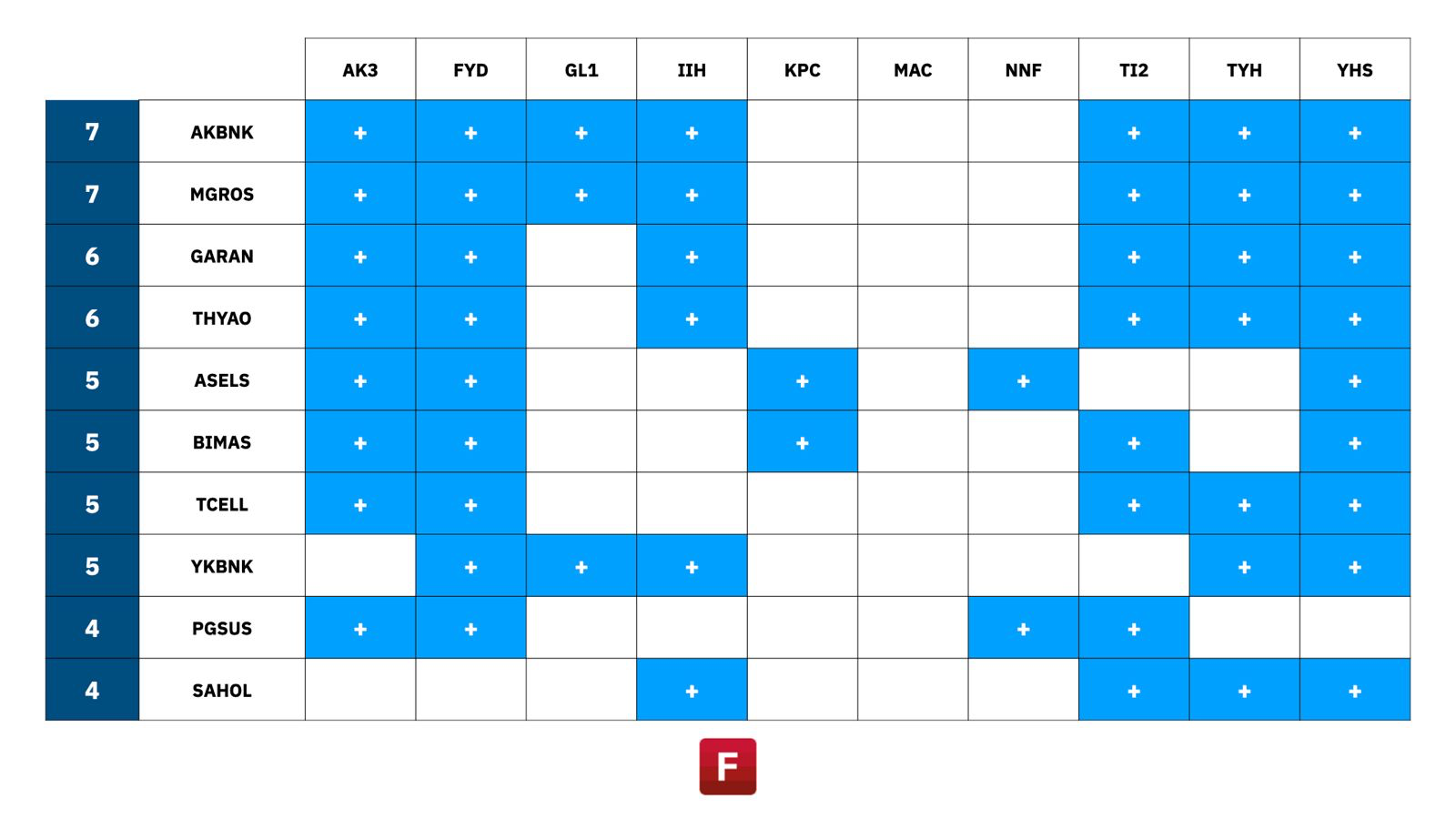

Ortak Hisseler Neler?

Bültenimizde yer verdiğimiz yatırım fonlarının ortak tuttuğu hisseleri 2 kritere göre seçtik. Bunlardan ilki, ağırlığın %4’ten fazla ortak olarak bulunması. Diğeri ise en az 4 fonda bulunması.

Bültenimizde yer verdiğimiz fonların en çok inandığı hisseler Akbank ve Migros. Haberleşme sektöründeki favorileri Turkcell. Havacılık tarafında Türk Hava Yolları dikkat çekiyor. Savunma sanayi tarafında ise Aselsan fonların ilgi odağı.