BIST 11 bin sınırında

28 Kasım Cuma gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ Kasım indirimlerimiz devam ediyor. Tüm yıllık üyeliklerde ekstra %25 indirim fırsatını kaçırmayın!

☑ Borsa İstanbul 11 bin eşiğini yeniden test ederken zayıf işlem hacimleri öne çıkıyor. Global risk iştahındaki dalgalanmalarla birlikte kasım enflasyonu açıklanana kadar yön arayışının sürmesi muhtemel görünüyor.

☑ 21 Kasım haftasında yabancı girişleri hisse ve tahvil tarafında güçlenirken, aynı dönemde yerleşiklerin döviz mevduatlarında gerileme dikkat çekti.

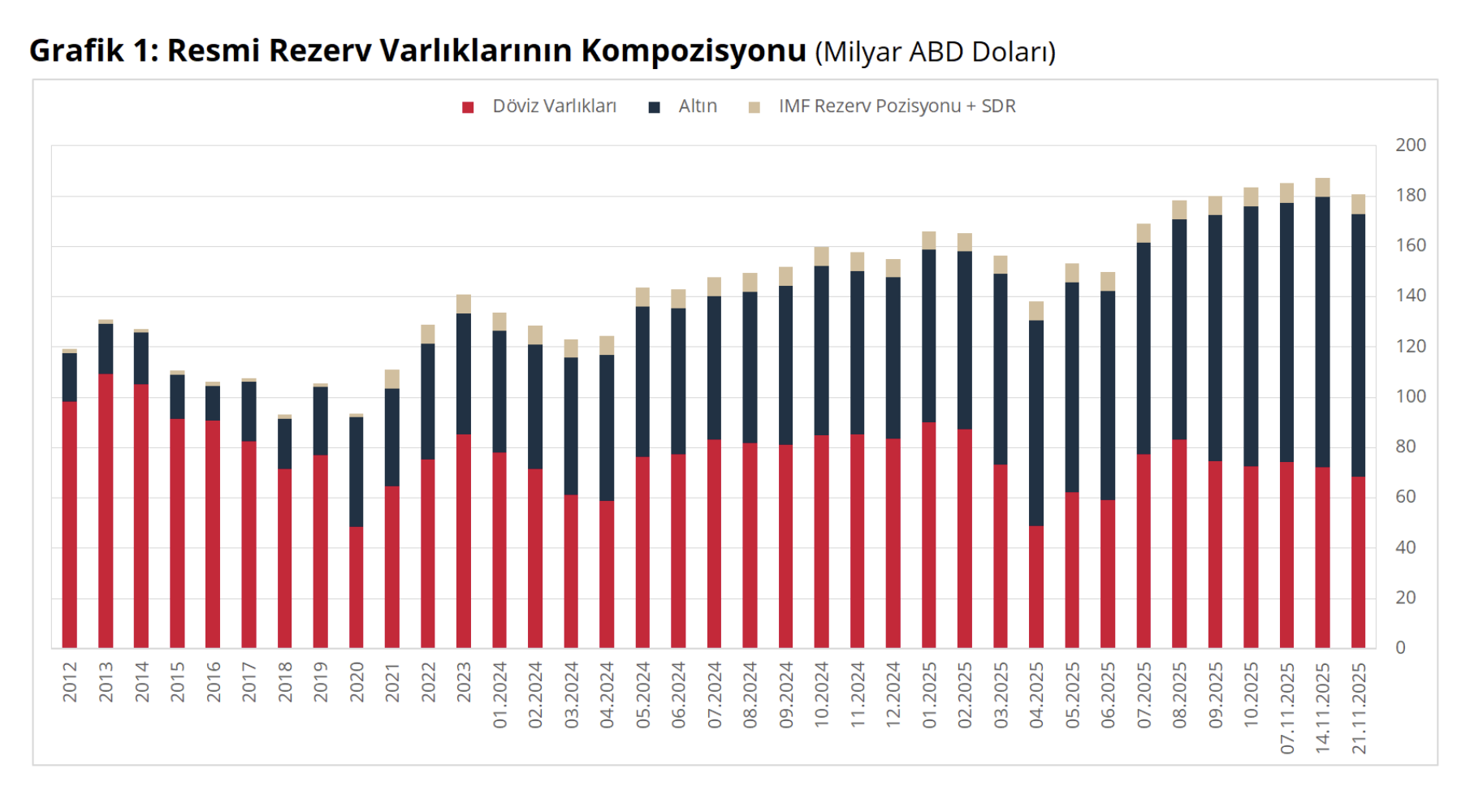

☑ Rezervlerde 21 Kasım haftasında hem brüt hem net kalemlerde belirgin düşüşler görülmesi, TCMB’nin döviz pozisyonunda kısa vadeli bir zayıflamaya işaret ediyor.

☑ Fed’e yönelik hızlanan faiz indirim beklentilerinin desteğiyle küresel piyasalarda yıl sonu rallisi havası güçlenirken, düşük hacimli yatay seyrin ortasında MSCI ACWI’nin aylık kaybı %0,4’e kadar geriledi.

Okuma süresi: 4 dakika 11 saniye.

Ajanda

1️⃣ Türkiye İstatistik Kurumu, ekim ayı iş gücü istatistikleri ile hizmet üretici fiyat endeksini açıklayacak.

2️⃣ Türkiye Cumhuriyet Merkez Bankası, yılın ikinci Finansal İstikrar Raporu ve ekim ayına ilişkin aylık para ve banka istatistiklerini yayımlayacak.

3️⃣ Euro Bölgesi’nde ECB Enflasyon Beklentileri ve Almanya’da TÜFE verileri globalde beklenen önemli veriler.

Borsa İstanbul

Borsa İstanbul, geçmişte aşmakta zorlandığı ve aştıktan sonra kalıcılık sağlayamadığı 11 bin seviyesini yeniden test ediyor. Bankacılık endeksi haftalık %4,83’lük getirisiyle diğer sektörlerden pozitif ayrışıyor. BIST 100 endeksi dünü %0,28 yükselişle 10.945,49 puandan tamamlarken, endeks gün içinde 11.000 puanı test etmesine rağmen küresel risk iştahındaki dalgalanmaya paralel olarak sınırlı bir geri çekilme yaşadı. Toplam işlem hacmi 112,7 milyar TL ile son dönemin ortalamalarının altında kaldı. Hacimlerde azalma dikkatimizi çekiyor. BIST-100’ün 1 aylık ortalama hacmi 131,6 milyar TL, 3 aylık ortalama ise 138,2 milyar TL seviyesinde bulunurken, bu haftanın işlem hacmi ortalaması 127,7 milyar TL oldu.

Bugün piyasalarda veri akışı sakin. Yurt içinde Türkiye Cumhuriyet Merkez Bankası’nın Finansal İstikrar Raporu, H-ÜFE ve işsizlik verileri izlenecek. Yurt dışında ise Almanya’da TÜFE ve işsizlik oranı, Japonya’da işsizlik başta olmak üzere önemli göstergeler takip edilecek. ABD’de Şükran Günü nedeniyle piyasaların erken kapanacak olması işlem hacimlerinde küresel ölçekte bir miktar zayıflamaya yol açabilir. Global tarafta Fed’in aralık ayında faiz indirimine gideceğine yönelik beklentilerin güçlenmesi, risk iştahını destekliyor.

TCMB-BDDK verileri

21 Kasım haftasında yabancı yatırımcı ilgisinde pozitif tablo devam etti. Yabancılar hisse senedi piyasasında 71,9 milyon dolar, tahvil piyasasında ise repo hariç 239,1 milyon dolar net alım yaptı. Böylece tahvillere giriş üst üste dördüncü haftaya taşınırken, dört haftalık toplam yabancı alımı 1,4 milyar dolara ulaştı. Yabancıların tahvil stokundaki payı %6,8’den %6,9’a yükseldi. Son bir yıllık kümülatif hareketlere bakıldığında hisse tarafında 1,6 milyar dolarlık, tahvil tarafında ise 2,3 milyar dolarlık giriş dikkat çekiyor. Aynı hafta yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’larında toplam 575 milyon dolarlık düşüş görülürken, altın dahil toplam DTH hesapları 241 milyon dolar geriledi.

Rezerv tarafında ise 21 Kasım haftası zayıf bir görünüm sundu. TCMB net döviz rezervi 2,8 milyar dolar düşerek 69,3 milyar dolara, brüt döviz rezervi ise 6,8 milyar dolar azalarak 180,7 milyar dolara indi. Swap stoku 54 milyon dolar azalarak 14,3 milyar dolara gerilerken, swap hariç net rezerv 2,7 milyar dolar düşüşle 54,9 milyar dolar seviyesine geldi. BDDK’nın 21 Kasım haftasına ilişkin verileri, bankacılık sektöründe toplam kredi hacminin yaklaşık 1,3 milyar lira daralarak 21,845 trilyon liradan 21,844 trilyon liraya gerilediğini gösteriyor. Bu dönemde tüketici kredileri 8,8 milyar liralık artışla 2,757 trilyon liraya yükselirken, bunun 654 milyar lirası konut, 48 milyar lirası taşıt, 2,054 trilyon lirası ise ihtiyaç kredilerinden oluştu.

Atıştırmalıklar

📦 Ekim ayı dış ticaret verileri, ithalattaki güçlü yükseliş nedeniyle dış ticaret açığının belirgin şekilde genişlediğini gösteriyor. Genel ticaret sistemine göre ihracat yıllık %2 artarak 23,9 milyar dolara, ithalat ise %7,2 artarak 31,5 milyar dolara çıktı. Böylece dış ticaret açığı bir yılda %27,6 artışla 7,6 milyar dolara yükseldi. Enerji ve altın hariç dış ticaret açığı 1 milyar dolar seviyesinde kalsa da genel denge ithalat lehine bozuldu. Ocak–Ekim döneminde de ihracat %3,9, ithalat %6,1 arttı ve dış ticaret açığı %13,3 büyüyerek 74,7 milyar dolara ulaştı. İhracatta imalat sanayinin payı %94’ün üzerinde güçlü seyrini korurken, ithalatta ara malı hâkimiyeti (%68) devam etti. Almanya ihracatta ilk sıradaki yerini korurken, ithalatta Çin açık ara birinci ülke olmaya devam etti.

📊 AA Finans’ın 20 ekonomistle gerçekleştirdiği beklenti anketi, Türkiye ekonomisinin 2025 yılı 3. çeyreğinde yıllık bazda ortalama %3,97 büyüyeceğine işaret ediyor. Tahmin aralığı %3,20–%5,00 arasında değişirken, ekonomistlerin yıl geneline ilişkin ortalama büyüme öngörüsü %3,49 olarak hesaplandı. 2026 sonu için beklenti %3,75 seviyesinde bulunurken, gerçekleşmiş verilere bakıldığında ekonomi 2024’ün 3. çeyreğinde %2,8, 2025’in 2. çeyreğinde ise %4,8 büyüme kaydetmişti.

🌍 Globalde hisse senetleri, Fed’in beklenenden hızlı faiz indirimine gidebileceğine yönelik fiyatlamaların güçlenmesiyle son dört gündeki toparlanmanın ardından yatay seyrederken, MSCI ACWI endeksinin kasım ayındaki düşüşü %0,4’e kadar geriledi. Bitcoin yeniden 91 bin doların üzerine çıktı ve doların değer kaybı hız kesti. Avrupa ve Asya borsaları sınırlı hareketler sergilerken, ABD piyasalarının tatil nedeniyle kapalı olması hacimleri baskıladı. Para piyasaları aralık ayında 25 baz puanlık indirim ve 2026 sonuna kadar toplam dört indirim fiyatlarken, teknoloji hisselerinde ay başındaki değerleme endişelerinin yerini klasik bir yıl sonu rallisi beklentisi aldı.

🏦 Bloomberg HT’ye konuşan İş Bankası Genel Müdürü Hakan Aran, TCMB Başkanı Fatih Karahan’ın mesajlarını olumlu bulduğunu ancak açıklama sonrası hızla yükselen faiz indirim beklentilerinin Merkez Bankası üzerinde bir baskı oluşturmaması gerektiğini söyledi. Enflasyonla mücadelede “erken zafer ilanı” riskine dikkat çeken Aran, uzun vadeli beklentilerin iyileştirilmesinin ve hanehalkının enflasyon algısının aşağı çekilmesinin politika indirimlerinden daha kritik olduğunu vurguladı. Makro ihtiyati tedbirler nedeniyle politika faizi ile piyasa faizleri arasındaki makasın açıldığını belirten Aran, kredi ve mevduat faizlerinin politika faizine eşlik edebilmesi için önce bu tedbirlerin kontrollü şekilde gevşetilmesi gerektiğini ifade etti.

🕊️ Rusya Devlet Başkanı Vladimir Putin, Donald Trump’ın Ukrayna savaşını sona erdirmeye yönelik önerilerinin gelecekteki bir anlaşmanın zeminini oluşturabileceğini ancak henüz nihai bir metnin bulunmadığını belirterek müzakereye açık bir mesaj verdi. Kolektif Güvenlik Antlaşması Örgütü zirvesi sonrası konuşan Putin, ABD özel temsilcisi Steve Witkoff’un gelecek hafta Moskova’ya gelerek kendisiyle görüşeceğini doğrularken, Trump’ın 28 maddelik planının Cenevre’de ABD ve Ukrayna tarafından yeniden düzenlenmesinin diyaloğa kapı araladığını ifade etti. ABD tarafının Rusya’nın daha önce Alaska ve Anchorage görüşmelerinde dile getirdiği pozisyonları dikkate almaya başladığını söyleyen Putin, sürecin diplomatik zeminde somut başlıklarla ilerlemesi gerektiğini vurguladı.