Borsada dezenflasyon coşkusu

2 Aralık Salı gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ İstanbul’da perakende fiyatlar kasımda aylık %1,19 ve yıllık %38,28 artarak aylık artış hızının belirgin şekilde yavaşladığını gösterirken, İTO verileri yarın açıklanacak TÜFE öncesinde fiyatlama davranışlarına olumlu yansıdı.

☑ Türkiye ekonomisi üçüncü çeyrekte yıllık %3,7 ve çeyreklik %1,1 büyüyerek beklentilerin altında aldı.

☑ Kasım ayı Türkiye Sektörel PMI verileri, manşet PMI’ın 48,0’a yükselerek son dokuz ayın zirvesine çıkmasıyla imalatta bozulmanın belirgin şekilde yavaşladığını gösterdi.

☑ TCMB, sadeleşme kapsamında yabancı para zorunlu karşılıklarında oranları düşürüp vadeye göre farklılaşan yapıyı sadeleştirerek döviz ve altın hesaplarında ortak bir çerçeveye geçti.

Okuma süresi: 5 dakika 29 saniye.

Ajanda

1️⃣ Yurt içinde kayda değer bir veri beklemiyoruz.

2️⃣ Euro Bölgesi’nde öncü TÜFE ve işsizlik verilerini öğreneceğiz.

Büyüme

Türkiye ekonomisi yılın üçüncü çeyreğinde yıllık %3,7 ve çeyreklik %1,1 büyüyerek beklentilerin altında bir performans sergiledi. Piyasa medyanı yıllık %4,2, çeyreklik ise %0,6 seviyesindeydi. Önceki çeyrek büyümelerinde yukarı yönlü revizyon yapılmasıyla yılın ilk üç çeyreğinde büyüme ortalaması %3,7’ye ulaştı. Sektörel kırılım, inşaatın %13,9 ile çeyreğin en güçlü büyümesini kaydettiğini; finans-sigorta, bilgi-iletişim ve sanayinin de büyümeye belirgin katkı verdiğini gösteriyor. Buna karşılık zirai don ve kuraklık nedeniyle tarım sektörü %12,7 daralarak büyümeyi aşağı çekti. Harcama tarafında hanehalkı tüketimi 3,3 puanla en yüksek katkıyı sunarken, yatırımların 3,2 puanlık desteği makine-teçhizat kalemindeki %11,3’lük artışla güçlendi. Kamu harcamalarının katkısı sınırlı kalırken stoklar ve net ihracat büyümeyi toplamda 3 puan aşağı çekti. Cari fiyatlarla milli gelir yıllık %41,6, dolar bazında ise %16,8 artarak son dört çeyrekte 1,537 trilyon dolarla tarihi zirveye yükseldi.

Büyümenin eğilimine bakıldığında, mevsim ve takvim etkilerinden arındırılmış GSYH’nin çeyreklik %1,1 artışı ekonomik aktivitenin ikinci çeyreğe kıyasla daha ılımlı bir tempoya geçtiğini gösteriyor. Takvim etkisinden arındırılmış yıllık büyüme %3,4 olurken, iç talebi yansıtan yerleşik hanehalkı tüketimi çeyreklik bazda %2,1 artarak üçüncü çeyrekte yeniden güç kazandı. Yılın ilk iki çeyreğinde çeyreklik GSYH artışına rağmen özel tüketimde daralma görülmüş olması, üçüncü çeyrekteki toparlanmayı daha anlamlı kılıyor. Ancak büyümenin savunma, inşaat ve belirli hizmet kalemlerine yoğunlaşması, geniş tabana yayılmış bir güçlenmenin henüz oluşmadığına işaret ediyor. Bu çerçevede açıklanan veri seti, ekonomide sert bir yavaşlama değil, daha çok kontrollü bir normalleşme ve kompozisyonunda belirgin ayrışmalar olan bir büyüme dinamiğine işaret ediyor.

İmalat PMI (İstihdam)

PMI

Kasım ayı Türkiye Sektörel PMI verileri, imalat sanayinde uzun süredir görülmeyen şekilde kısmi bir toparlanmaya işaret ederken, manşet PMI verisi de aynı tabloyu destekledi. Ekimde 46,5 olan Türkiye İmalat PMI, Kasım’da 48,0’a yükselerek son dokuz ayın zirvesine ulaştı. Endeks hala 50 eşik değerinin altında kalarak faaliyet koşullarında bozulmaya işaret etse de, şubat ayından bu yana en hafif daralma kaydedildi. Üretim, yeni siparişler ve istihdamdaki düşüşler hız kesti. Firmalar talep zayıflığını hala hissediyor olsalar da yeni siparişlerdeki yavaşlama ağustostan bu yana en ılımlı seviyeye geriledi. Buna karşın ihracat siparişlerindeki daralma belirginleşti. Birçok firma uluslararası pazarlarda rekabetçi fiyat baskısına vurgu yaptı. Enflasyonist baskıların hafiflemesi de dikkat çekiciydi. Satış fiyatlarındaki artış son bir yılın en düşük oranında gerçekleşti ve maliyetlerdeki yavaşlama imalatçılara fiyatlama konusunda daha fazla esneklik sağladı.

Sektörel kırılım da bu iyileşen tabloyu destekledi. Ekim ayında hiçbir sektör üretimini artıramazken kasımda üç sektör yeniden büyümeye geçti. Elektrikli ve elektronik ürünler sektörü hem üretimde hem yeni siparişlerde güçlü bir sıçrama gösterirken, metalik olmayan mineral ürünler ile ağaç ve kâğıt ürünleri de üretim hacmini artırdı. Tekstilde zayıf seyir sürdü. Üretim, yeni siparişler ve ihracat siparişlerindeki keskin daralma anket tarihinin en zayıf dönemlerinden biri olarak kaydedildi. Girdi maliyet enflasyonunun tüm sektörlerde yavaşlaması, firmaların müşterilere daha sınırlı fiyat artışları iletebilmesine hatta bazı sektörlerde indirim yapabilmesine imkân tanıdı. İstihdam tarafında on sektörün yarısı çalışan sayılarını artırarak son bir buçuk yılın en yaygın istihdam artışını kaydetti; bu alanda en hızlı yükseliş yine elektrikli-elektronik sektöründe görüldü.

İTO

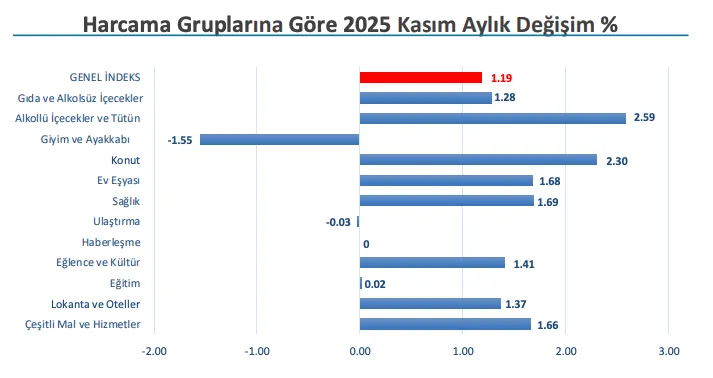

İstanbul’da perakende fiyat hareketlerini yansıtan İTO İstanbul Tüketici Fiyat Endeksi, Kasım 2025’te aylık %1,19 artarak son dönemde izlenen ılımlı enflasyon eğiliminin devam ettiğini gösterdi. Yıllık artış ise %38,28 seviyesinde gerçekleşti. Aylık bazda en güçlü fiyat artışı %2,59 ile Alkollü İçecekler ve Tütün grubunda görülürken, bunu Konut (%2,30), Sağlık (%1,69), Ev Eşyası (%1,68) ve Çeşitli Mal ve Hizmetler (%1,66) takip etti. Gıda ve Alkolsüz İçeceklerdeki %1,28’lik artışta kış mevsiminin ürün fiyatlarına yansıması etkili olurken, Lokanta ve Oteller ile Eğlence-Kültür kalemlerinde de geniş tabanlı fiyat artışları izlendi. Haberleşme grubunda fiyatlar sabit kalırken, Eğitim harcamaları sadece %0,02 arttı.

Kasım ayında iki harcama grubunda düşüş yaşandı. Giyim ve Ayakkabı fiyatları mevsimsel indirimlerin etkisiyle %1,55 gerilerken, Ulaştırma harcamaları da %0,03 oranında azaldı. Konut, Ev Eşyası ve Çeşitli Mal ve Hizmetler gruplarında yer alan bazı ürünlerdeki fiyat güncellemeleri aylık artışı desteklerken, Giyim ve Ulaştırma tarafındaki aşağı yönlü hareketler genel enflasyonu sınırladı. Böylece kasım verisi, İstanbul’da enflasyonun hala yüksek bir seviyede seyrettiğini ancak aylık artışların belirgin şekilde yavaşlama olduğunu ve fiyat dinamiklerinin büyük ölçüde mevsimsellik ile alt kalemlere özgü gelişmeler tarafından şekillendiğini ortaya koydu. Yarınki TÜFE verisi öncesi İTO verileri fiyatlara da olumlu yansıdı.

Atıştırmalıklar

💱 TCMB, sadeleşme adımlarının bir parçası olarak yabancı para zorunlu karşılıklarında kapsamlı bir düzenlemeye giderek hem oranları aşağı çekti hem de vadeye göre farklılaşan yapıyı belirgin biçimde sadeleştirdi. Buna göre döviz mevduatlarında vadesiz ve kısa vadeli hesapların oranı %32’den %30’a indirilirken, daha uzun vadeli hesaplar için oran %26’ya sabitlendi. Kıymetli maden hesaplarında ise kısa vadelerde oran %28’den %30’a yükseltilip uzun vadelerde %26’ya getirildi. Diğer yabancı para yükümlülüklerinde özellikle uzun vadelerde anlamlı gevşeme yapıldı. 2 yıl vadede oran %16’dan %10’a, üç yılda %11’den %8’e, beş yılda %7’den %3’e çekilirken, beş yıldan uzun vadede zorunlu karşılık oranı tamamen sıfırlandı. Döviz ve altın tevdiat hesapları arasındaki farklılıklar kaldırılarak sistem sadeleştirildi.

⚠️ TÜRKONFED Zirvesi’nde Migros CEO’su Özgür Tort ve Koton CEO’su Bülent Sabuncu’nun yaptığı değerlendirmeler, Türkiye’nin gıda ve tekstil sektörlerinde giderek derinleşen üretim krizine dikkat çekti. Tort, üreticilerin kârlılık sorunu nedeniyle üretimden kaçındığını, bu eğilimin sürmesi halinde “Türkiye’de satacak ürün bulamayabiliriz” uyarısında bulunarak ithalata bağımlılığın artabileceğini söyledi. Gıda güvenliğinde pestisit denetimlerine yıllık 350-400 bin dolar harcadıklarını belirten Tort, izlenebilirlik için tüm ürünlere QR kod uygulamasına geçeceklerini açıkladı. Tekstil tarafında ise Sabuncu, ihracatın 21 milyar dolardan 16 milyar dolar seviyelerine gerilediğini, üretimin Mısır gibi düşük maliyetli merkezlere kaydığı bir dönemde Koton’un üretimin %81’ini Türkiye’de tutmak için “direndiklerini” vurgulayarak, sektörün genç tüketici beklentileri ve artan iade oranları nedeniyle ilave baskı altında olduğunu ifade etti.

📈 Tüpraş’ın yayımladığı kasım ayı ürün marjları, küresel rafineri piyasasında jeopolitik arz kesintilerinin yarattığı olağanüstü koşulların etkisiyle tüm ana ürünlerde güçlü bir iyileşmeye işaret etti. Motorin marjı aylık %38 artışla 36,3$/varile, jet yakıtı marjı %26 artışla 30,5$/varile, benzin marjı ise %29 yükselişle 23,7$/varile çıktı; böylece yıllık bazda üç üründe de %110’un üzerinde genişleme görüldü. Fuel oil marjları negatif bölgede kalsa da diğer ürünlerdeki keskin artış, Rusya’nın rafineri kapasitesini zayıflatan drone saldırıları ve ABD yaptırımları nedeniyle küresel piyasalardan önemli bir dizel ve benzin arzının çekilmesinden kaynaklandı. İlk üç çeyrekte sırasıyla 4,1–5,3–9,7 $/varil olarak gerçekleşen net rafineri marjı, yıl geneline ilişkin 6–6,5 $/varil hedef aralığını daha gerçekçi hâle getirdi.

🏦 Fed’in Aralık ayı Denetim ve Düzenleme Raporu, ABD bankacılık sisteminin güçlü kârlılık, sağlıklı kredi büyümesi ve sağlam sermaye–likidite yapısıyla ekonomiyi desteklemeye devam ettiğini ortaya koyarken, özellikle topluluk ve bölgesel bankaların ticari gayrimenkul kaynaklı riskler nedeniyle yakın takibe alındığını vurguladı. Son dönemde ofis ve çok aileli konut segmentlerinde yoğunlaşan ticari gayrimenkul kredilerinde gecikmelerin 10 yıllık ortalamaların üzerine çıkması, yüksek faiz oranları ve sıkı kredi standartlarıyla birleşerek borçluların yeniden finansman kapasitesini zayıflatıyor. Fed denetçileri, bu bankaların genel olarak istikrarlı bir finansal duruma sahip olduğunu ancak bazı kurumlarda kredi zarar karşılıklarının artırılması ve operasyonel giderlerdeki yükselişin kârlılığı baskıladığını belirtti.

📉 Kripto piyasasında ekim başından bu yana süren sert satış dalgası yeni haftaya da taşınırken, Bitcoin’in %8’e varan düşüşle 83.800 doların altına inmesi ve toplamda neredeyse 1 milyar dolarlık kaldıraçlı pozisyonun tasfiye olması piyasanın ne kadar kırılganlaştığını gösterdi. Kaldıraçlı pozisyonların otomatik kapanmasıyla oluşan “liquidation cascade” ekim ayında 19 milyar dolarlık devasa bir tasfiye dalgasıyla başlamış, bu süreç Trump’ın tarifelerle piyasayı sert biçimde sarsan açıklamalarıyla hızlanmıştı. Aralık ayına riskten kaçışla girilirken ETF girişlerinin zayıflığı, Bitcoin’de 80.000 doların kritik destek olarak izlenmesi ve S&P’nin USDT’nin istikrar notunu düşürmesi piyasadaki tedirginliği artırıyor.