Erteleme rallisi

16 Eylül Salı gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

☑ CHP davasında erteleme kararıyla gözler 21 Eylül’deki kurultaya ve 24 Ekim’deki kritik duruşmaya çevrildi.

☑ Erteleme kararının ardından Borsa İstanbul güçlü alımlarla 2023 Mayıs’tan bu yana en iyi gününü yaşarken; CDS ve tahvil faizlerinde gerileme, kurda ise hafif düşüş dikkat çekti.

☑ Merkezi bütçe ağustosta uzun zaman sonra fazla verirken; gelirlerdeki güçlü artış faiz giderlerini baskıladı.

☑ BETAM ve Sahibinden raporuna göre kiralık piyasada reel fiyatlar gerilerken satılık tarafta talep canlanıyor.

Okuma süresi: 4 dakika 12 saniye.

Ajanda

1️⃣ Türkiye Cumhuriyet Merkez Bankası, ağustos ayına ilişkin konut fiyat endeksini açıklayacak.

2️⃣ Türkiye İstatistik Kurumu, ağustos ayına ilişkin konut satış istatistiklerini, temmuz ayına ilişkin ücretli çalışan istatistiklerini, 2024 yılına ilişkin sektör bilançolarını duyuracak.

3️⃣ ABD’de perakende satışlar, ithalat fiyat endeksi, sanayi üretimi ve kapasite kullanım oranı verileri var.

Erteleme

Dün piyasanın gözü kulağı CHP davasındaydı. Mahkeme, dosyadaki eksiklikleri gerekçe göstererek duruşmayı 24 Ekim’e erteledi. Bunun yanında Ankara 3. Asliye Hukuk Mahkemesi’nin İstanbul kongresine dair ret kararının gerekçesini de istedi. Bu detay, davanın gidişatı açısından belirleyici olacak. Davacılar, Kemal Kılıçdaroğlu ve eski yönetimin yeniden göreve dönmesini talep etti ama mahkeme bu talebi reddetti. Böylece 21 Eylül’de yapılacak olağanüstü kurultayın önünde bir engel kalmadı. Kurultay sonrasında ise Çankaya İlçe Seçim Kurulu’ndan delege listeleri ve tutanaklar istenecek.

Dosyaya İstanbul’daki hukuk ve ceza davaları da eklendi. İmamoğlu’nun da dahil olduğu “oylamaya hile karıştırma” dosyaları ve İstanbul İl Kongresi yönetiminin görevden uzaklaştırılması kararları artık Ankara’daki dava dosyasında. Bu da önümüzdeki günlerde belirsizlikleri tekrar konuşacağımız anlamına geliyor. 21 Eylül’deki olağanüstü kurultay hazırlıkları şimdilik sürüyor. 24 Ekim’de mahkemenin önünde mutlak butlan, tedbirli bekleme ya da davanın reddi gibi farklı seçenekler var. CHP’nin bundan sonraki yol haritası da bu kararlarla netleşecek. Önümüzdeki haftalar, hem parti içinde hem de siyasetin genelinde tansiyonun yüksek olacağı bir döneme işaret ediyor.

Borsa İstanbul

Erteleme kararının ardından Borsa İstanbul’da alımlar hızlandı. Borsa İstanbul %6,06 yükselirken, 2023 mayıs ayından bu yana performans anlamında en iyi gününü geçirdi. BIST-100’de yalnızca bir şirket negatif performans gösterdi. XBANK %6,06 yükselirken, XHOLD %6,49 yükseldi. Endekste yılın en yüksek üçüncü hacim gününü geride bıraktık. Diğer iki gün çok sert kapanışlar aldığımız 20 Mart (İmamoğlu’nun gözaltına alınması) ve 2 Eylül (İstanbul İl Kongresi’nin iptali) günleri oldu.

Geçen haftayı 264 baz puanın üzerinde kapatan Türkiye’nin 5 yıllık CDS primi, yeni haftanın ilk gününde hızlı bir şekilde 15 baz puan kadar gerileyerek 251 baz puana indi. Böylece risk primi, 19 Mart’ta başlayan siyasi gelişmelerin de öncesine dönmüş oldu. Dolar/TL’de geri çekilme gördük. Dün 41,38 seviyesini test eden kurda bu sabah işlemler 41,31’den geçiyor. 2 yıllık gösterge tahvilin getirisi 76 baz puan geri çekilerek %39,90’a, 10 yıllık tahvilin getirisi ise 48 puan geri çekilerek %32,18’e geriledi.

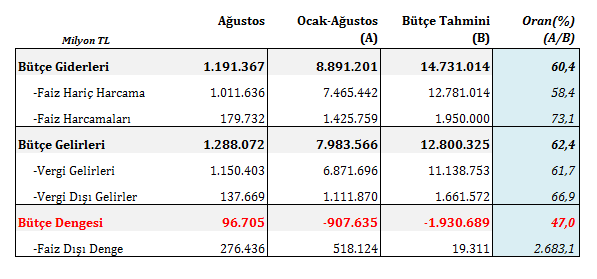

Bütçe dengesi

Merkezi bütçede uzun zaman sonra fazla görüyoruz. Geçen yılın aynı ayında 129,6 milyar TL açık varken bu yıl 96,7 milyar TL fazla verildi. Faiz dışı tarafta bütçe daha da güçlü duruyor. 276,4 milyar TL fazla ile geçen yılki 32,5 milyar TL’lik açığın tam tersi bir tablo görüyoruz. Yılın ilk sekiz ayında açık 907,6 milyar TL’ye gerilerken, faiz dışı fazla 518,7 milyar TL’ye çıktı. Böylece bütçe, OVP’de öngörülen %3,6’lık açık hedefiyle uyumlu bir görünüm ortaya koydu. Gelirlerde olumlu seyir görüyoruz. Ağustos ayında bütçe gelirleri %86,5 artışla 1,3 trilyon TL’ye yükseldi. Vergilerdeki patlama dikkat çekti. Kurumlar vergisi baz etkisiyle %1333 artarken, motorlu taşıt ÖTV’si de yapılan düzenleme sonrası sert yükseldi. Gelir vergisi ve KDV de ciddi katkı sağladı.

Giderler tarafında ise %45’lik artış var. Faiz harcamaları yükselmeye devam ediyor. Ancak artan gelirlerle birlikte deprem harcamaları hariç tutulduğunda bütçe açığının milli gelire oranı %2,2’ye gerilemiş durumda. Deprem harcamalarının 2026’da ciddi anlamda azalmasını bekliyoruz. Buna karşılık faiz ödemelerinin ve enerji sübvansiyonlarının bütçe üzerindeki baskısı sürüyor. Önümüzdeki dönemde iç talebin seyri, vergi tahsilatının sürdürülebilirliği ve kamu harcamalarında tasarruf adımları kritik olacak. Buna ek olarak TCMB’nin faiz indirimlerinin borçlanma maliyetlerine nasıl yansıyacağı, bütçe üzerinde belirleyici olacak.

Konut piyasası

BETAM ve Sahibinden iş birliğiyle hazırlanan rapora göre konut piyasasında kiralık ve satılık ilanlarda farklılık göze çarpıyor. Kiralık tarafta talep mevsimsel etkilerle gerilerken reel kira fiyatları ülke genelinde düşüşte. Cari kiralar artmaya devam etse de hız kaybediyor. İstanbul ve Ankara reel bazda sınırlı artış görürken, İzmir ve Türkiye geneli eksiye geçti. Özellikle Ankara yıllık %3,6’lık reel kira artışıyla ayrışıyor. İlanların yayında kalma süresinin uzaması da kiralamaların yavaşladığını gösteriyor.

Satılık konut piyasası ise canlılığı gösteriyor. Talep endeksi ağustosta %5,6 artışla son iki yılın zirvesine çıkarken, reel fiyatlar büyük şehirlerin çoğunda geriledi. Ankara yine pozitif bölgede kaldı. Cari fiyatlarda yıllık artış %27,9’a ulaştı. En hızlı yükseliş Diyarbakır ve Erzurum gibi Anadolu illerinde görüldü. Buna karşılık birçok büyükşehirde artış oranları enflasyonun altında kaldı. Satış ilanlarının yayında kalma süresi ise ortalama 58,5 güne çıkarak işlem süresinin uzadığına işaret ediyor.

Atıştırmalıklar

📊 Küresel piyasalarda bu hafta gözler Fed’de. Borsalar, Çarşamba günü 25 baz puanlık faiz indirimi beklentisiyle rekor seviyelere tırmanırken altın da yeni zirve gördü. ABD’de işgücü piyasasındaki yumuşama ve enflasyonda sürprizlerin olmaması, piyasalarda bu adımı kesinleştirdi ama tartışma artık faiz indirimlerinin hızına kayıyor. S&P 500 vadeli kontratları ve Avrupa endeksleri sınırlı yükseliş görüyoruz. Dolar endeksi gerilerken yen güçlendi, ABD tahvilleri ise yatay seyretti. Piyasalar Fed’den güvercin bir ton beklerken, “dot plot” projeksiyonları merak ediliyor.

📆 Trump’ın ABD şirketleri için üç aylık bilançolar yerine altı aylık raporlama sistemine geçilmesini gündeme getirmesi Wall Street’te tartışma yarattı. Trump, bu adımın tasarruf sağlayacağını ve yöneticilerin kısa vadeli baskılardan uzaklaşıp şirketlerini daha iyi yönetmelerine imkan vereceğini savunurken, SEC de öneriyi öncelikli hale getireceklerini açıkladı. Piyasa yorumcuları ise ikiye bölündü. Kimi analistler daha seyrek raporlamanın sağlıklı olabileceğini, bazıları ise hesap verebilirliği zayıflatıp oynaklığı artırabileceğini dile getiriyor.

🛢️ ABD Hazine Bakanı Scott Bessent, Trump yönetiminin Çin’in Rus petrolü alımlarını durdurmak için tek başına ek gümrük vergisi koymayacağını, bunun ancak Avrupa’nın da Çin ve Hindistan’a yüzde 50–100 arasında yüksek tarifeler uygulamasıyla mümkün olabileceğini söyledi. Reuters ve Bloomberg’e konuşan Bessent, Rus petrol gelirlerini keserek Ukrayna’daki savaşı bitirme konusunda Avrupalıların daha güçlü rol üstlenmesi gerektiğini vurguladı. Madrid’deki temaslarında hem Çinli yetkililerle ticaret ve TikTok görüşmeleri yaptığını hem de Trump’ın Avrupa ülkelerini bu konuda adım atmaya teşvik ettiğini aktardı.